三菱ケミカルGが田辺三菱製薬の売却を準備している、との報道がありました。

この報道自体は眉唾ではあるものの、製薬事業の売却は可能性のある話です。

さらに三菱ケミカルGに限らず、各社の製薬ビジネスに対する戦略の違いも垣間見えます。

今回はこの報道と、化学メーカーの製薬ビジネスについて考察します。

三菱ケミカル

まずは田辺三菱製薬と、その親会社である三菱ケミカルGについて解説します。

端的に言えば田辺三菱製薬は、三菱ケミカルGという巨大艦隊の主力艦と表現できます。

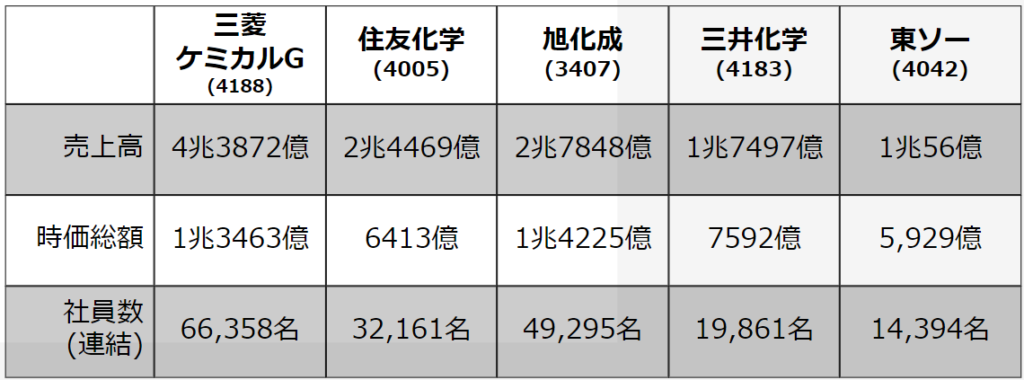

順に解説すると、まず親会社の三菱ケミカルGは売上規模4兆円を超える国内最大の総合化学メーカー。

2位グループの旭化成や住友化学からは頭一つ抜けており、世界でみても上位に名乗りを上げる巨大企業です。

時価総額は2024/9/13時点

社員数は2024年3月時点

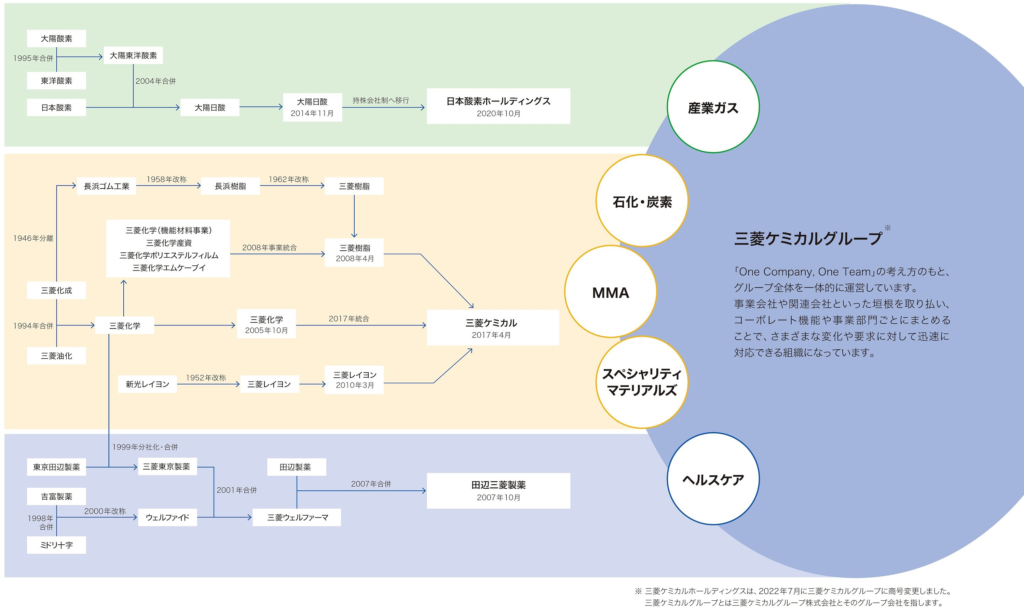

三菱ケミカルGが規模で突出する理由は、2000年以降につき進めてきた拡大路線、

いわゆる、この指とまれの大号令が寄与しています。

2005年に三菱化学と、三菱ウェルファーマの統合により三菱ケミカルHDが設立、

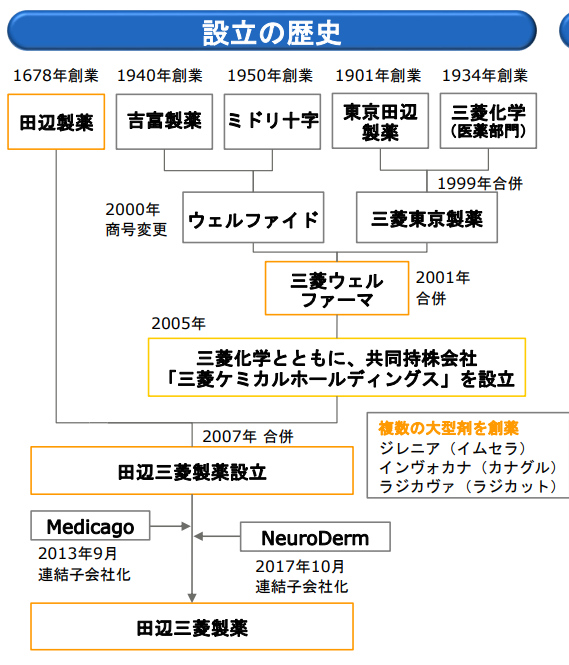

そして本日の主役である田辺三菱製薬は、2007年に三菱ウェルファーマと田辺製薬の合併より発足しました。

拡大路線時の社長、また会長であった小林氏は、

「世界で戦うには規模がいる。そして横並びだった住友化学や三井化学らよりはるかにでかくなろう」と考えていたようですね。

ちなみに製薬企業というのは合併なんかが多く、田辺三菱製薬もそのルーツをたどると複雑ですが、

どうも田辺製薬と東京田辺製薬はのれん分けの関係だったりするようですね。

そして、2020年に三菱ケミカルHD(現三菱ケミカルG)は、

当時上場子会社だった田辺三菱製薬を5000億円かけて完全子会社化しました。

いや、今は売却するしない言うて、わざわざ手中に収めてたんかい、という話ですね。

ただ一昔前の製薬企業は、化学メーカーにとって傘下に収めておきておきたい存在でした。

というのも医薬品は、景気影響で浮き沈みの激しい石油化学と比べると安定した収益が見込める上に、

典型的なファインケミカル製品であることから、収益性にも優れます。

またヘルスケア製品の開発には時間と技術力を有するため新興国の追い上げも少なく

加えて医薬品市場は化学企業と親和性が高く、シナジーを形成することで次の成長の柱を生み出す狙いもあったとみられます。

※当時田辺三菱製薬の業績が不調だったという理由もあります。

こうして、拡大路線と収益安定化を狙い、田辺三菱製薬らを傘下に収めた三菱ケミカルGですが、

これは高額な移籍金でロナウドらを獲得した一時のレアル・マドリードを彷彿とさせます。

実際にその評価も似たようなもので、パッとしないと言われています。

むしろ利益成長には繋がらず負債ばかりが増えたとも指摘されているのですが、

拡大路線が奏功していない理由については過去動画に譲りたいと思います。

田辺三菱製薬

続いては田辺三菱製薬の業績について。

ここまでは成り立ちを解説しましたが、

つまるところ田辺三菱製薬は、三菱ケミカルGの傘下ということになります。

したがって製薬業界では、いわゆる兼業メーカーと言われる部類です。

例えば、製薬が本業の武田薬品工業やアステラス製薬、

ジェネリックメーカーであるサワイグループ、日医工とは少し異なる位置づけと言えます。

なので三菱ケミカルGからみれば田辺三菱製薬は、

収益安定化やグループシナジーを期待した製薬子会社という立場にありますが、

実際のところ田辺三菱製薬の業績はどうなのか。

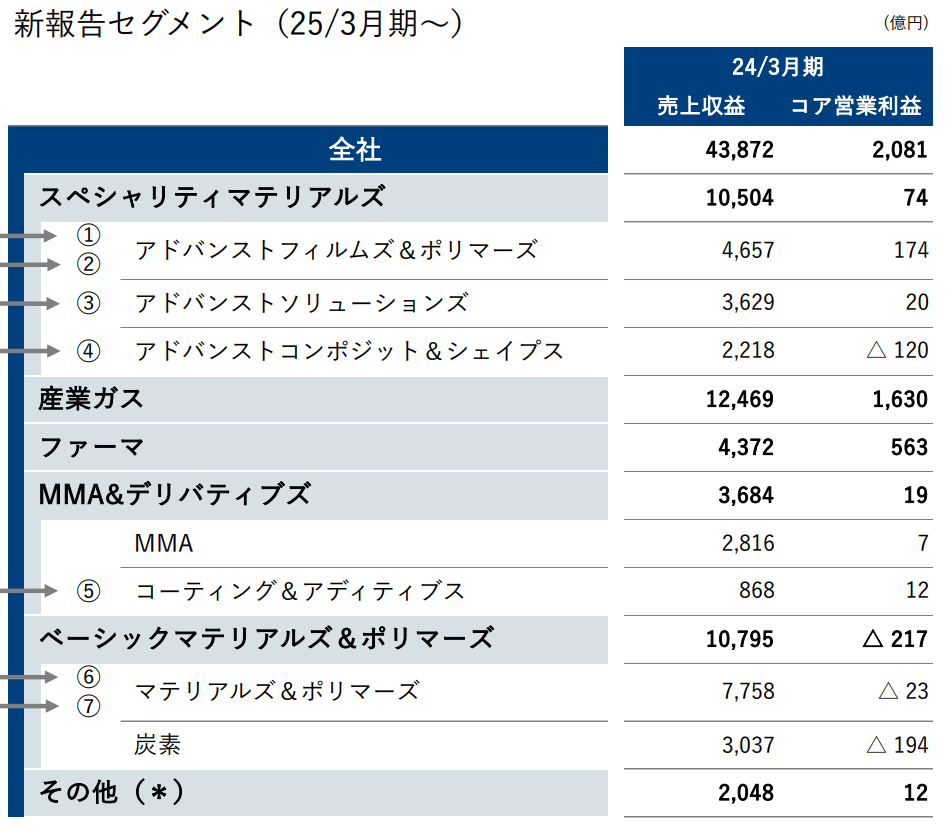

田辺三菱製薬は、三菱ケミカルGのファーマ部門(旧ヘルスケア)を担っており、

24年3月期の売上規模は4372億円、コア営業利益は563億円、

利益率にして13%程度と、かなり堅実に稼いでいることが分かります。

三菱ケミカルG全体に占める、売上高の比率では1割程度ですが、

コア営業利益のおよそ3割を稼ぐなど、グループ内でも稼ぎ頭と言えます。

田辺三菱製薬も苦労の多い会社なのですが、好調の要因はラジカヴァです。

田辺三菱製薬はラジカヴァという筋萎縮性側索硬化症の新薬で北米進出を果たしており、

米国では独占販売期間が29年5月まで延長、さらに競合薬が撤退するなど追い風も吹いています。

製薬会社は医薬品を売ってなんぼなので、新薬や有望な候補を持っているかいないかで判断されますが、

その点で田辺三菱製薬は、一つ大型薬に近い製品を保有していることが強みと言えます。

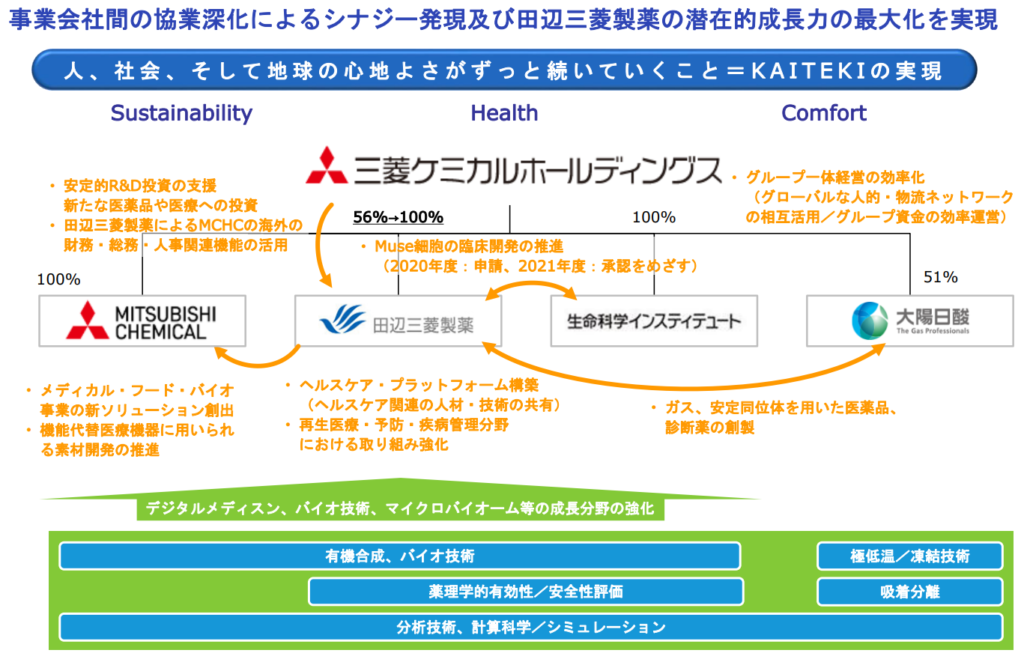

また三菱ケミカルG全体で見た時、医薬事業の景気耐性も目を見張るものがあります。

2023年度は石油化学製品の市況悪化や半導体材料の減速により、苦戦を強いられる化学系事業を、

田辺三菱製薬が補っており、当初の狙いであった多角経営の効果が表れているともいえます。

なので今すぐに田辺三菱製薬を手放すのはリスキーにも見えますが、それでも売却する可能性は十分にありえるのです。

なぜ売却の話が出るの

ここまでは田辺三菱製薬の業績を解説し、本業が不調な中でも堅調に稼いでおり、

むしろようやく収益力が高まってきたタイミングとも言えます。

ではどうして、孝行息子の田辺三菱製薬を売却する話があるのか。

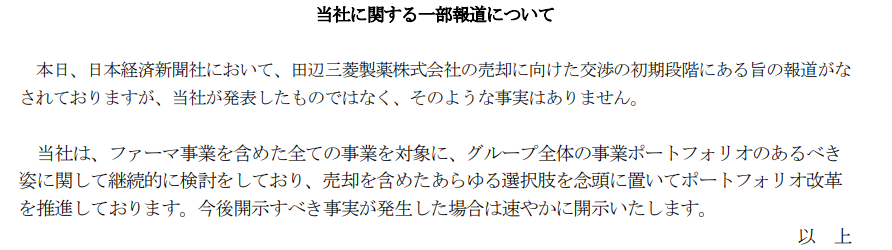

そもそも売却のソースは日経新聞、その内容を要約すると、

三菱ケミカルGさん、田辺三菱製薬を売る気らしいっすわ。

助言会社で買い手探してるねんて。

5000億以上で売りたいらしいわ。知らんけど。

となります。

これに対して三菱ケミカルGもプレスリリースでコメントしており、

売却の準備は言い過ぎや。そんな事実はないで。

ただファーマ(田辺三菱製薬)に限らんと、全部の事業で見直ししとるさかい、

売却も含めていろんな選択肢を考えてまんねん。知らんけど。

と、否定しています。

ポイントは、日経新聞の報道自体は否定したものの、売却の可能性は示唆している点。

三菱ケミカルGはギルソン前社長の時から、医薬含め聖域なく存続の可否を検討するとコメントしており、

今の築本社長の新体制でも、その路線は継続するように見えますね。

つまり決定こそしていないものの、依然として田辺三菱製薬も切り離しが選択肢に残っているということです。

ラジカヴァで波に乗っている田辺三菱を切り離す理由は何か。

ポイントは二つあり、言ってしまえば時代が変わったとなるのですが、それぞれ解説していきます。

リスクが大きい

一つ目はリスクの大きさ。

おいごりお、製薬ビジネスは安定収益源や言うとったやろがい、と思うかもしれません。

確かに、田辺三菱製薬も北米でラジカヴァを一発当てて、収益もホクホクです(北米だけに)。

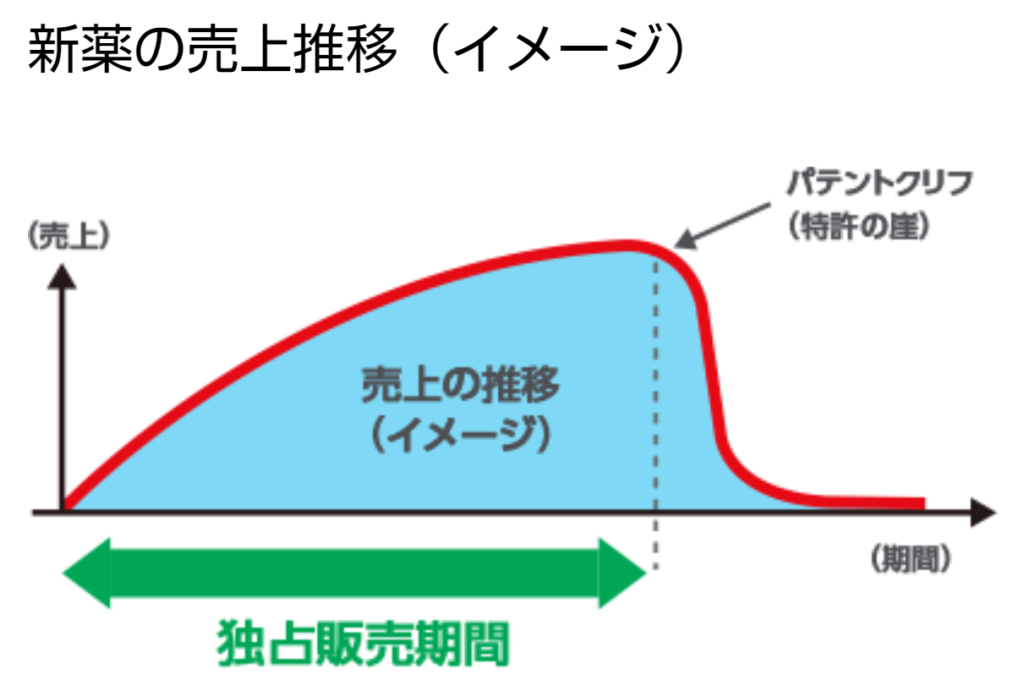

ただ新薬が特許で保護される期間は基本10年で、その後は安価なジェネリック品へと切り替わりが進みます。

つまり、特許が切れると同時に収益が急減する、いわゆるパテントクリフを迎えるわけです。

田辺三菱製薬では、29年5月にはラジカヴァがパテントクリフを迎えますが、

主力候補であったパーキンソン病の新薬開発は難航するなど、その対策が急務となります。

このように製薬ビジネスでは、パテントクリフのリスクと常に向き合う必要があり、

ゆえに常に資金を投入して新薬をそろえ続けることが求められます。

しかし失敗すれば、投資回収ができず損失をもたらすオールオアナッシングな側面もあるなど、

さながら常に強い手札を保ち続けなければならない、無限レイズのポーカーのようで、

化学をやっている人間からすると、製薬事業は会社をかけた博打のようにみえますね。

言うてもラジカヴァの特許切れまで5年くらいあるやん、と思うかもしれませんが、

従来の低分子化合物は出尽くし感、新薬開発のハードルは年々上がり続けています。

つまり田辺三菱製薬に残された時間は少なく、パテントクリフを前に早急な決断が迫られているのです。

シナジーが薄い

二つ目のポイントは、シナジーが薄いことです。

おいおいごりお、新薬開発が大変でも、本業の化学とのシナジーでカバーできひんのか?

という疑問もあるかもしれません。

化学と医薬は親和性が高いと言いましたが、実際にはフィギュアスケートとスピードスケート程度のもの。

現実として、化学事業と製薬事業の間でシナジーはあまり見られないのが実情です。

むしろ投資リスクが全く異なるため、市場ではコングロマリットディスカウントに陥っているとも見られます。

例えば、田辺三菱製薬の成長は目立ちません。

合併直前の2006年度の売上高は4050億円(旧2社の合算)でしたが、

20年近く経った現在でも4000億円台に留まるなど、売り上げは伸び悩んでいます。

またMuse細胞を用いた再生医療製品から撤退するなど、

シナジー効果が見えてこないという厳しい指摘があるのも事実なのです。

売却は判断として十分あり得る

まとめると、今は堅調な田辺三菱製薬も、次の弾を必要としています。

ただ製薬ビジネスへの投資リスクは膨らむばかり、さらに化学とのシナジーも期待できない状況にあります。

この現状下、三菱ケミカルGは親会社として、田辺三菱製薬の戦略や資金配分を考えなおす必要があります。

つまりは今後も製薬事業を続けるために巨額の投資を続けるか、ここで身を引くか、ということです。

ただ本業の化学も危うい状況下では、積極的な投資判断は難しいように思いますし、

これまでの買収で、財務に不安があるのも事実となります。

また最近はベストオーナーという視点が重要視されています。

つまり三菱ケミカルGが、田辺三菱製薬へ投資できない、またシナジーも発揮できないと判断した場合には、

三菱ケミカルGは田辺三菱製薬のベストオーナーとは言い難くなります。

そのため、パテントクリフを迎え手遅れになる前に、売却する可能性も十分にあり得る話なのです。

化学各社の戦略

ここまでは、田辺三菱製薬と三菱ケミカルGの事例を解説してきました。

事業環境が変わり、戦略の見直しが迫られているという話でしたが、これはこの2社に限った話ではありません。

例えば同じ総合化学では、住友ファーマを傘下に持つ住友化学は、ある意味で2社の一歩先を行きます。

というのも、住友ファーマの主力医薬品であったのラツーダのパテントクリフに対応できず、

創業以来の危機となる巨額の損失を計上する結果となりました。

パテントクリフの恐ろしさを象徴する出来事でしたが、住友化学は何とか立て直しを進めており、

さらに住友ファーマへの出資比率の見直しも検討するなど、製薬ビジネスとは距離を置くとみられます。

そんな住友化学とは真逆の決断をしたのが、旭化成。

旭化成は子会社である旭化成ファーマや米ベロキシスで医薬品の開発を行っていますが、

5月末に、スウェーデンの製薬会社を約1700億円で買収すると公表しました。

製薬事業を成長の柱に据え、M&Aにより規模拡大を図った攻め戦略と言えます。

ただ、やみくもに規模拡大を目指しているわけではなく、旭化成の得意なニッチ戦略を掲げています。

旭化成はブロックバスターを狙うメガファーマと競合せず、専門領域に特化、

つまりは大手製薬にとっては小さく、ベンチャーにとっては負担が重いニッチ領域をターゲットとしています。

これによりパテントクリフの影響も抑え、安定した収益構造を目指すことができるとしています。

このように化学メーカーの製薬ビジネスは転換点にあり、

製薬から距離を置く住友化学、独自の戦略で攻める旭化成といったように、

各社の戦略も違いが浮き彫りになっています。

三菱ケミカルGについては、11月の経営戦略説明会で製薬ビジネスの方向性が示されると予想されます。

そして現状の感触からすると、化学に軸足を戻す可能性が高いのではないでしょうか。

ただ本業の化学でも、成長は容易ではなく、明確な戦略が求められます。

個人的には、総合化学メーカーから総合の看板を下ろす時期が来るのではないかとも思います。

一般論として、事業を多角化することで収益の安定化が図られますが、

投資効率が悪化し、利益率も低下する傾向にあります。

対して1点集中型の企業は、安定感には欠けますが、投資効率に優れ、比較的利益が出やすい構造といえます。

ゆえに総合化学も、なんでもやりますと言っている場合ではなく、勝てる領域に絞っていく必要があります。

製造ライセンス供与などソリューション・サービス提供型ビジネスへの転換など、

コングロマリットディスカウントに陥った総合化学の看板を下ろし、新しい姿を見せてほしいですね。