今回は化学セクターの二大巨頭、三菱ケミカルグループと旭化成の決算分析です。

一見すると両社ともに好調な業績に見えます。

しかし、決算発表後に株価が上昇した旭化成に対して、株価下落した三菱ケミカルグループと、

株式市場での評価は明暗が分かれているのです。

実は評価が分かれたある理由があり、解説していきます。

それではどうぞ。

上期は好調

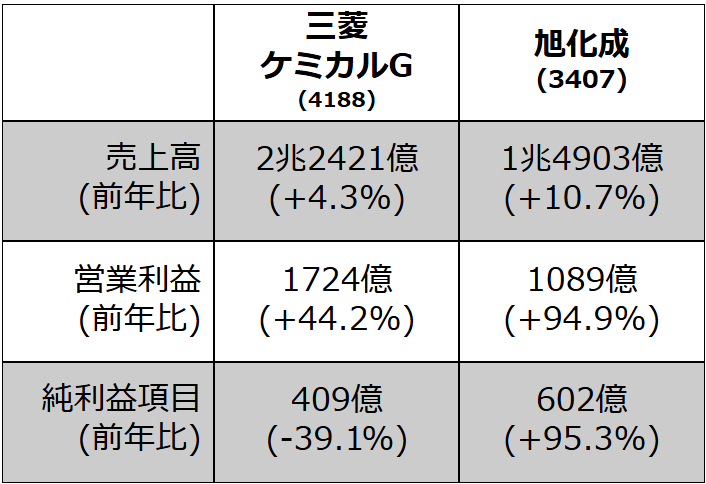

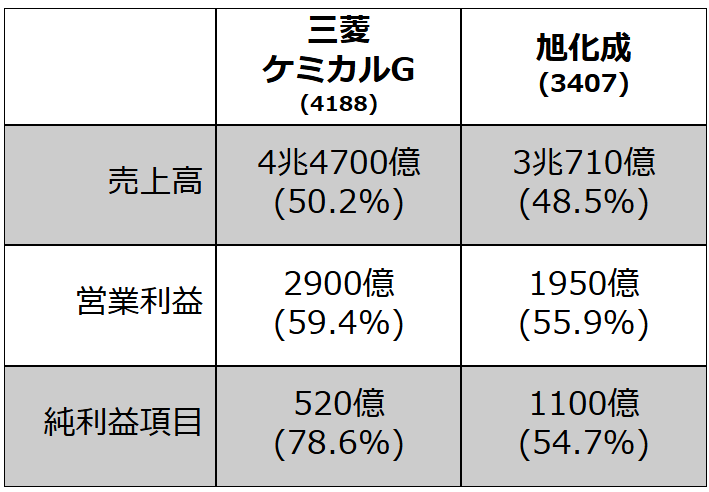

それでは早速、先日公表された2社の上期業績からみてみましょう。

売上高と営業利益では両社ともに増収増益、特に営業利益の伸びが著しく、

三菱ケミカルグループは前年同期比で+44%、旭化成は+95%と前年のほぼ2倍を稼いでいます。

両社総合化学メーカーということで、業績の傾向は似てくるのですが、

三菱ケミカルグループは純利益が前年比で大幅マイナスと差異があり、これは後ほど解説します。

国際会計基準の三菱ケミカルGはコア営業利益

で、なぜ今期は調子が良いのか。

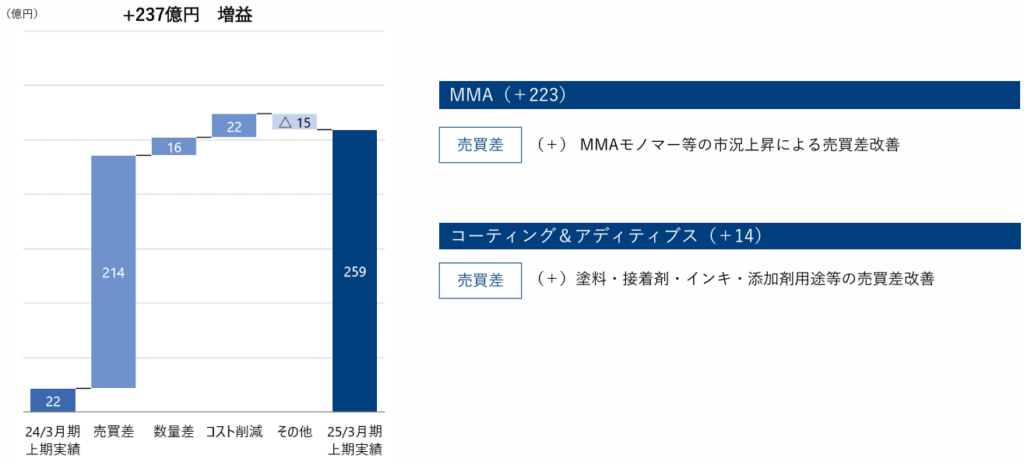

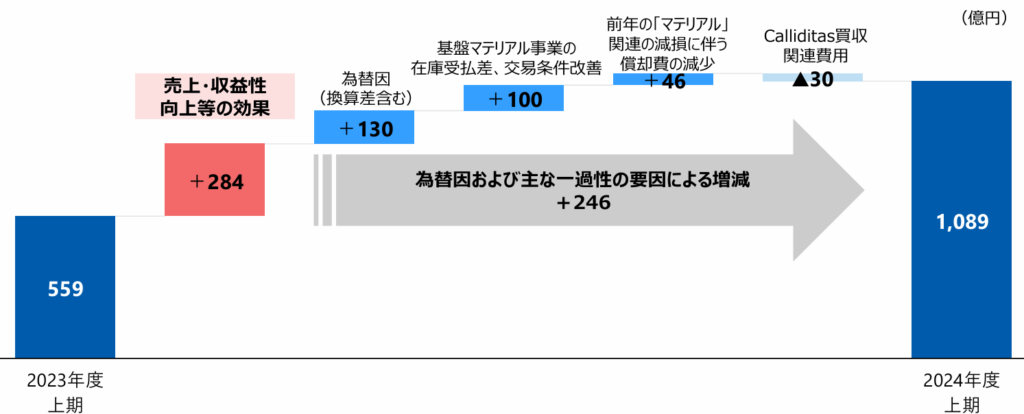

三菱ケミカルグループは十八番であるMMAの市況が回復、237億円の大幅増益となっており、

出所:三菱ケミカルG 決算説明資料

またディスプレイ需要も旺盛だったようで、ディスプレイ関連材料も増益となっています。

出所:三菱ケミカルG 決算説明資料

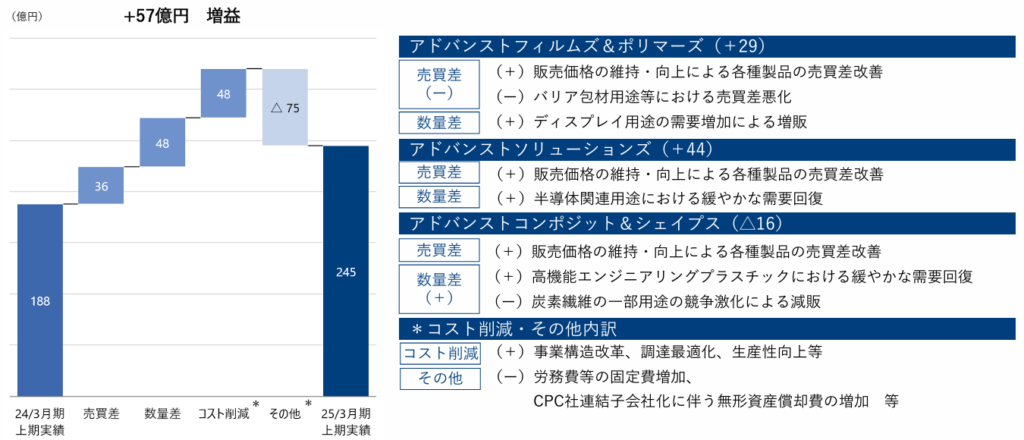

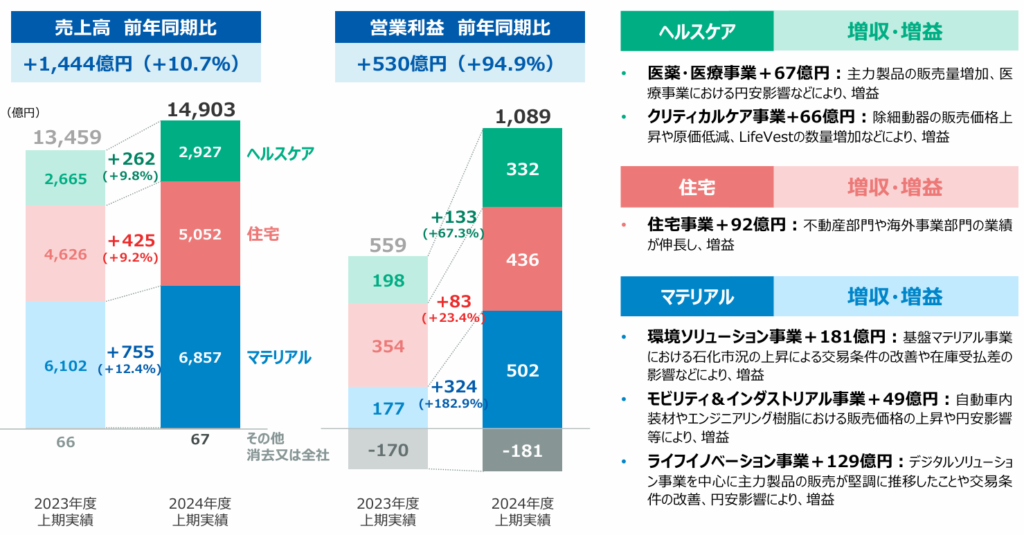

旭化成は先端半導体やAI関連が牽引する形で、デジタルソリューション事業の主力製品が好調、

またヘルスケアや住宅も想定以上に推移、持ち前の3領域経営の強みも出ています。

出所:旭化成決算説明資料

さらに両社に共通して言えるのが、一過性の外部要因。

今期は想定よりも円安に振れており、ナフサ価格も高水準でしたので、

為替差益や在庫評価益が業績の押上要因となりました。

つまりは鬼に金棒、投資家にインサイダー情報と言ったところで、

三菱ケミカルグループのMMAや、旭化成のニッチトップな電子材料など、強みのある製品が利益を牽引、

さらに為替、在庫評価益といった追い風も吹いたことで、上期はかなり好調な着地となっています。

ちなみに課題の石化について、なんとこちらも悪くない数字でした。

両社は岡山県水島でエチレン設備を共同運営しているのですが、

エチレン設備の稼働率は8割後半と、全体平均より好調だったようです。

上期は某社大阪のエチレン設備が不具合で停止していたため、

同じ西日本の水島プラントは、思わぬ需給変動で割とメシウマだったのかもしれません。

おいごりお、増益なのは分かったけど、実力と追い風要因はどれくらいの比率やねん、と言う話ですが、

旭化成に関しては、増益に占める実力と一過性要因は半々としていますね。

出所:旭化成決算説明資料

なので運も実力も味方したということで、一見すると調子の良い2社なのですが、

いったいなぜ株式市場での評価が分かれたのでしょうか。

通期見通し

ここまでは上期の業績について解説してきました。

続いては下期の見通しで、ここから明暗が分かれてきます。

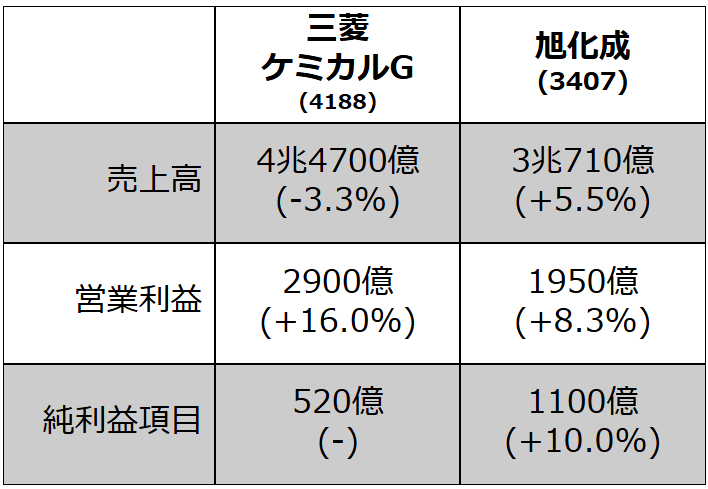

まず好調な上期の業績を受けて、両社ともに通期予想を修正しています。

国際会計基準の三菱ケミカルGはコア営業利益

()内は前回公表値からの増減率

旭化成は売上や利益項目を5-10%程度引き上げているのに対して、

三菱ケミカルグループはコア営業利益のみを上方修正、売上高は引き下げ、純利益項目は据え置いています。

まあ上期好調で、上方修正もしてるならええんちゃうか、とも思うかもしれませんが、

実は、下期の見通しは減速する見通しなのです。

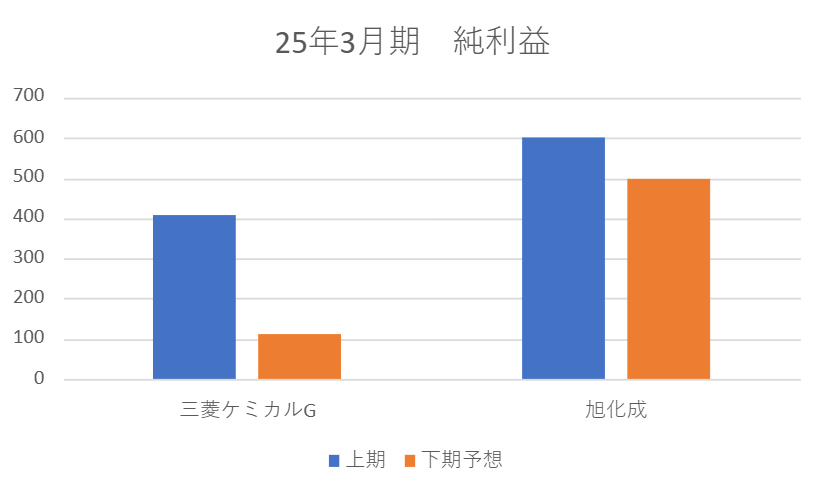

こちらに両社の純利益について、上期と下期予想を示します。

両社ともに青色の上期実績に対して、オレンジ色の下期予想は減速傾向が見て取れ、

特に三菱ケミカルグループは下期に大幅減益となる見通しです。

また純利益の額でみても、三菱ケミカルグループは旭化成に見劣りすることが分かります。

ここが今回の決算のミソなので、順に解説していきます。

まず下期に失速する理由ですが、共通して言えるのが外部要因と季節性。

こちらに旭化成の上期から下期にかけての、営業利益の変動要因を示します。

出所:旭化成決算説明資料

下期はナフサ価格の下落や、為替も円高方向が見込まれるため、

上期に業績を押し上げた為替差益と在庫受払差といった、追い風要因が剥落すると予想されるのです。

またもう一つの季節性ですが、クリスマス商戦の前に製品を作りこむディスプレイ周りや、

秋口に新製品の発売が多いハイエンドスマホなどの電子デバイス関係は、上期偏重な傾向があります。

またそもそもですが、下期の方が固定費も多い傾向ですね。

こうした要因から、旭化成は好調であった石化や電子材料での減速を見込み、下期は228億円の減益予想となるのです。

とはいえ上期進捗率でみれば55%程度と、去年と同じくらいではあります。

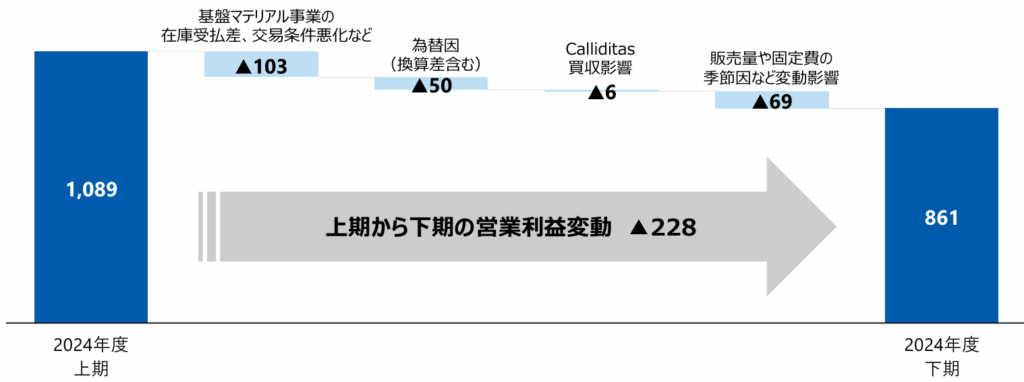

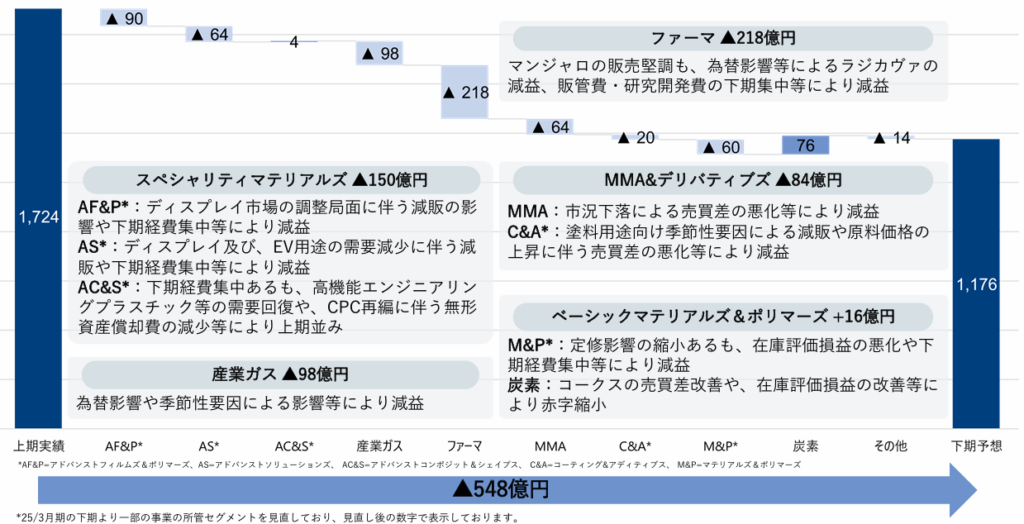

ただ、苦戦するのが三菱ケミカルグループ。

こちらが三菱ケミカルグループの上期から下期にかけての、コア営業利益の増減分析です。

出所:三菱ケミカル決算説明資料

軒並みの事業で大幅減益、全体として下期は548億円の減益と、利益が3割ほど削られています。

なぜ三菱ケミカルグループは下期の失速が顕著なのか。

旭化成と同様に為替差益や在庫評価益の悪化をおり込むほか、

上期の業績を牽引したディスプレイ関連やMMAにも要因があります。

まず三菱ケミカルグループの代名詞でもあるMMAは、上期の好調な市況から一転、

下期はすでに競合の稼働がみられ、価格は下がり始めているのです。

またディスプレイ関連も、どうも上期はクリスマス商戦の作りこみに加えて、

オリンピック特需もあったようで、下期はその反動からパネルメーカーの稼働率は押さえられています。

つまり三菱ケミカルグループは得意分野における、市場の減速が痛手なわけで、

金棒を失った鬼、インサイダーで捕まる投資家、と言うことですね。

なお旭化成はディスプレイ関連材料はそれほど強くなく、MMAもそこそこ、

そして旭化成の得意とする半導体・電子材料は堅調と、事業環境は悪くない見立てとなります。

またこうした市場の好不況に加えて、旭化成は構造改革により、

ボラティリティの少ない体質への転換を図ってきた要因もあるのですが、これは後ほど解説します。

構造改革の進捗は

最後に、株式市場で評価が分かれた理由を解説します。

下期の見通しの明るさに差がある、と言う話をしてきましたが、

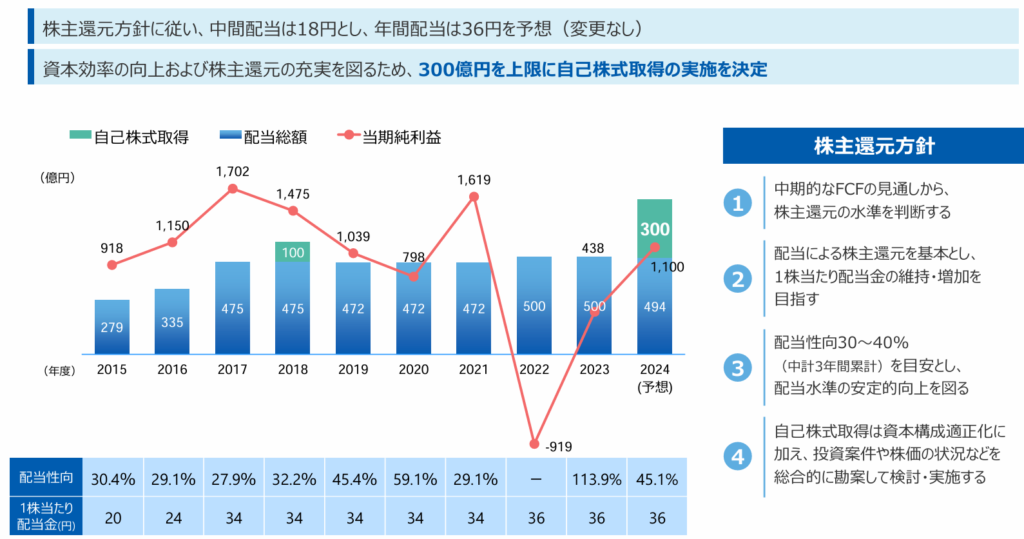

もっと根本的なところでいえば、自社株買いではないかと思います。

旭化成は決算発表と同時に、3500万株・300億円を上限とした自己株取得を行うと発表しているのです。

旭化成の自社株買いと言うのは、私がYouTubeで動画投稿を初めてで、どうやら2018年ぶりのようです。

出所:旭化成決算説明資料

おいごりお、自社株買いで株価上がるなんて、当たり前田のクラッカーやろがい、と言う話ですが、

これは普通の自社株買い以上にインパクトがあるんじゃないかと思うのです。

つまり、自社株買いする余力が出てきた、今後も株主還元を行う余地がある、と言うことです。

というのも、旭化成もここ2年くらいは、セパレーターで1850億円、

基盤マテなどで1000億近くとクソでか減損損失を計上し、株主還元をしている場合ではない状況でした。

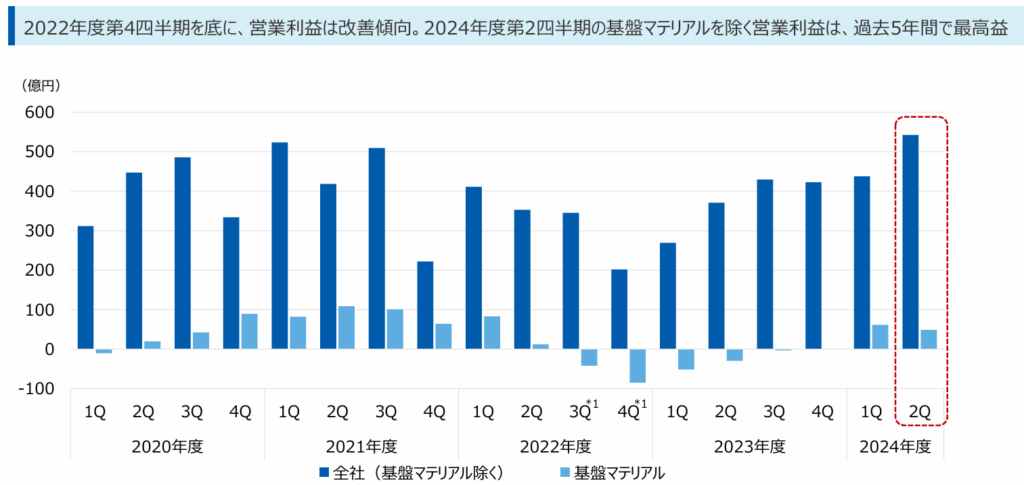

ただ旭化成は石化に限らず継続して構造改革を推進してきたことで、

ボラティリティの大きな石化系事業に依存することなく、

コンスタントに収益を上げていく構造が見えてきたとしています。

出所:旭化成決算説明資料

なので、そろそろ株主還元も余裕のよっちゃん、ということで。

今後も機動的な自社株買いは検討していくとしています。

こういった構造改革の成果が顕在化したのが好材料だったのではないかと思います。

対して、市場での反応がいまいちだった三菱ケミカルグループですが、

先ほど示したように、今期は純利益がかなり削られています。

純利益は、本業の稼ぎであるコア営業利益からもろもろを足し引きして、最後に残るお金と言えるのですが、

三菱ケミカルグループは、まだ稼ぎのボラティリティの大きさが懸念される状況で、

上期は減損損失や特別退職金など357億円を非経常項目として計上、下期も構造改革費を折り込んでいるものと思われます。

出所:三菱ケミカル決算説明資料

つまり手元に残るお金が少なくない、そしてない袖は振れない、と言うことで、

株主還元や投資への余力は少ない、と言うのが普通の考え方となります。

この辺りが、株式市場での評価を分けた要因と考えられます。

とはいえ三菱ケミカルグループも改革を進めており、

13日に経営説明会を行う予定ですので、改革の方向性などは注目していきましょう。

ただ、一点気になるのは、株式市場との乖離。

先日の住友化学の経営説明会では、かなり構造改革が進んだ印象でしたが、株式市場での評価はパッとしませんでした。

やはり業績見通しが控えめで、株主還元などのサプライズがなかったのも要因ではないでしょうか。

構造改革の成果が業績に合わられるのに時間がかかるため、この辺りは株式市場と乖離があるようにも思うのですが、

やはり実際に数字に表れないと、高くは評価されないのかもしれません。

安く仕込むなら今のうち、と言うことかもしれませんが、

この時間差については、投資するうえで留意しておきたいですね。