三菱ケミカル、住友化学、旭化成、三井化学、レゾナック、東ソーの6社について、現状と展望を考察していきます。

化学メーカーは下げすぎ

今回は、将来性に見落としないか、と言う話です。

気が付けば年の暮れ、みなさま2024年はどのような一年でしたか。

本年の化学メーカーは一味違い、AI関連の需要増加に加え、値上げも奏功、

為替や在庫受払差といったブーストも加わり、大幅増益からの大規模な株主還元も相次ぎました。

停滞が続いた化学メーカーにとって、待ちに待った転機ではあったのですが、

対照的に株価は冴えず、大手化学は年末にかけてだらだらと下げ続けています。

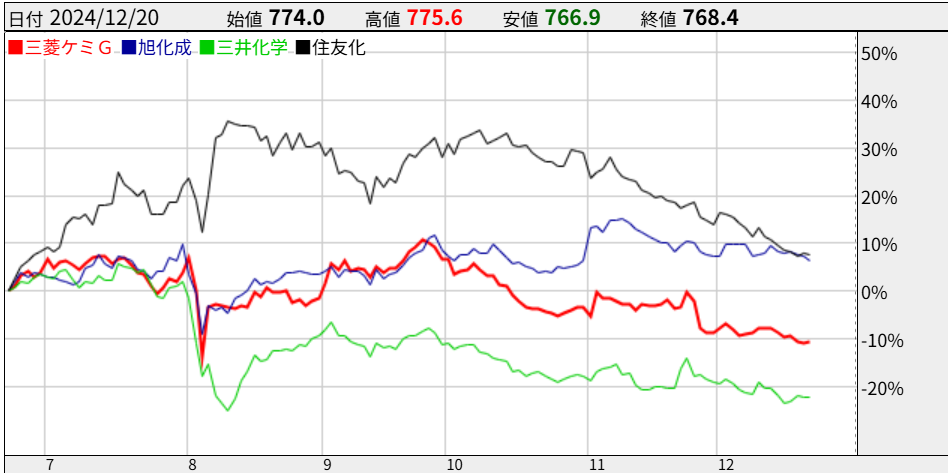

出所:株探

減益局面では厳しい評価にさらされ、回復局面でも大して評価されない、

ちょっと家事を手伝ったくらいでは感謝されない、休日のお父さんくらいの切なさがあります。

で、主な要因として、先行きの不透明感が挙げられます。

トランプ大統領の政策動向、為替リスク、自動車業界の成長鈍化など、 懸念事項は枚挙にいとまがありません。

そのため、投資家からすれば今は特段リスクを取る場面ではなく、

景気敏感銘柄の化学メーカーは選好されずらい状況です。

とはいえ長引く下落で一部化学メーカーは割安水準、配当利回りが5パーセント近い企業も出てきています。

加えて先日の日米中銀イベントを受けて、短期的にはリスクを取りやすくなったかもしれません。

総合化学は買いなのか、現状と展望を考察します。

それではどうぞ。

現状分析

今回は三菱ケミカルグループ、住友化学、旭化成、三井化学、レゾナック、東ソーの6大化学メーカーについて解説していきます。

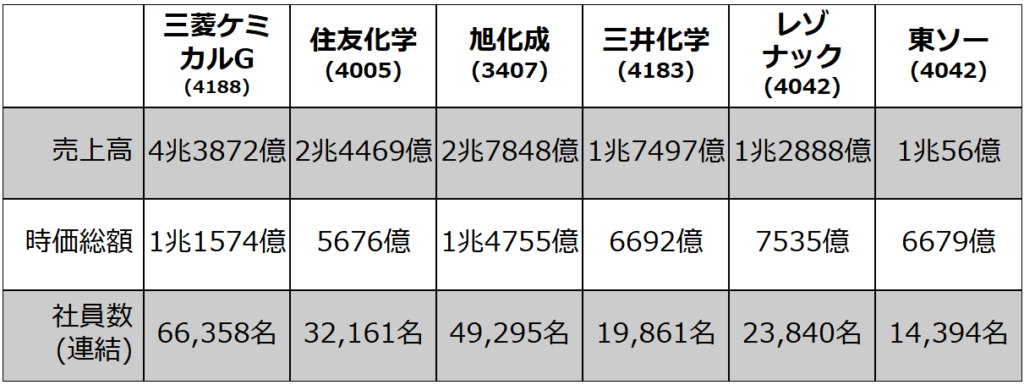

これまで何度もお話ししてきたように、これら化学メーカーは幅広い事業を有し、総合化学メーカーと呼ばれます。

そしてスケール勝負の石油化学事業を有することから、各社1兆円を超える売上規模を誇り、

なかでも拡大路線を歩んできた三菱ケミカルグループが4兆円規模と頭一つ抜けています。

泣く子も黙る大手企業ですが、各社石化の大元であるエチレン設備を抱えており、

脱炭素や中国のオーバーキャパシティ問題で、最近は泣きっ面にハチでした。

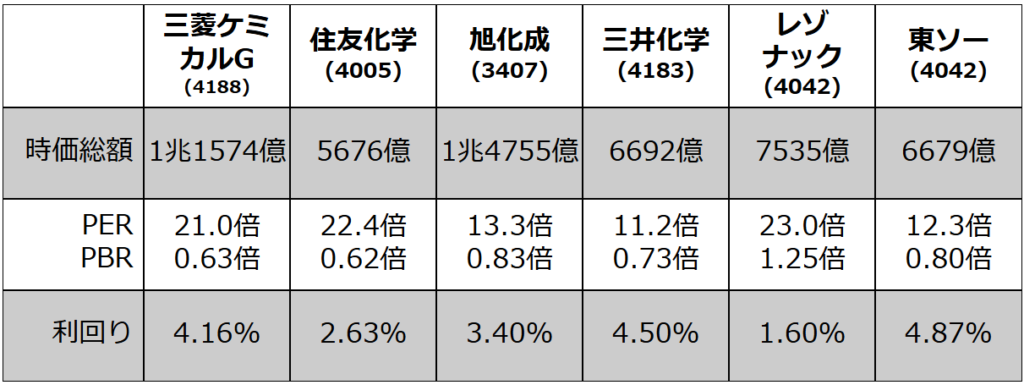

時価総額と社員数は2024/12/21時点

市場からの評価である時価総額は旭化成、三菱ケミカルグループと続き、住友化学は結構厳しい評価、

この辺りの明暗が分かれている理由は各社のビジネスモデルとも関係があり、後ほど解説します。

ちなみにこれら6社の合計よりも時価総額が大きい、信越化学とかいう化け物もいるのですが、

いろいろ規格外で土俵も異なってくるので、今回は取り上げません。

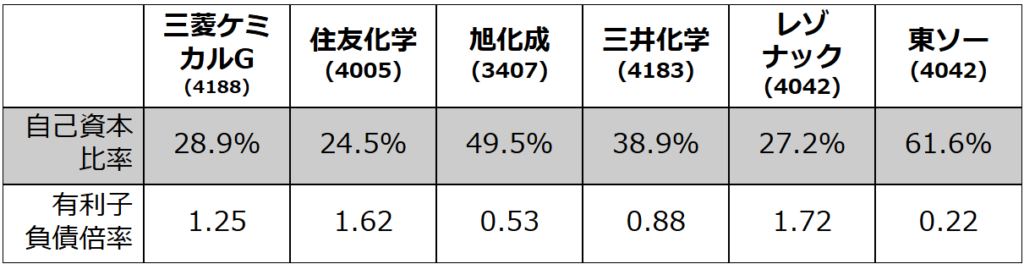

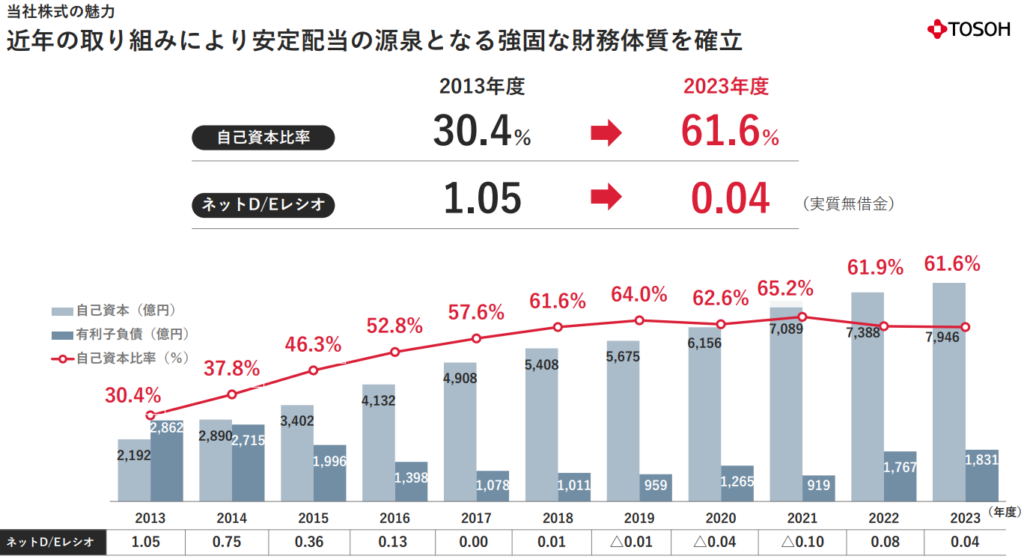

続いて財務の安定性を、自己資本比率をからみてみましょう。

自己資本比率は50パーセントあれば優秀、30パーセントを切ると少し不安と言われる中、

自己資本比率60パーセント越えと、東ソーの財務健全性の高さが目立ちます。

東ソーは2012年以降、ハイブリッド経営を進めたことで利益体質が改善、

堅実に自己資本を積み上げてきたわけなのですが、このグラフは何度見ても美しいですね。

対して三菱ケミカルグループや住友化学、レゾナックは自己資本比率が30パーセントを切っており、

有利子負債倍率も一つの基準となる1倍を超えています。

これは家計でいえば貯金200万に対してローンが800万、ちょっと毎月のローン返済が重たいよね、みたいな感じで、

要因としては、過去の買収や設備投資で多額の費用を計上したことが挙げられます。

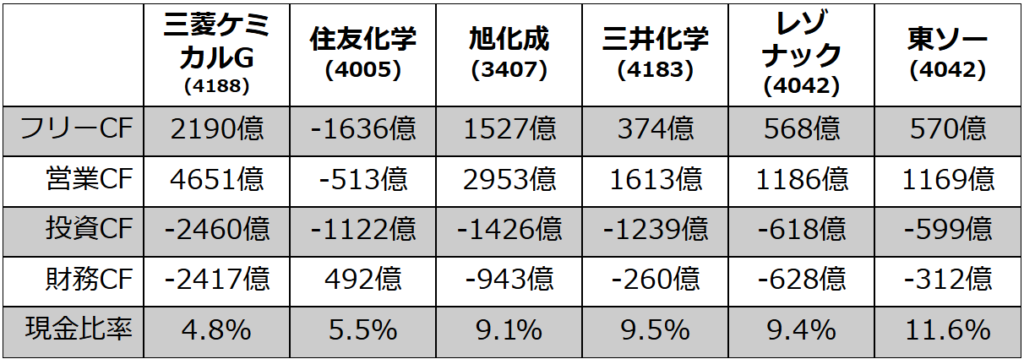

財務が不安でも、安定してお金が入っていれば問題ない、ということで、キャッシュフローもみておきましょう。

キャッシュフローは家計簿みたいなもので、住友化学を除いて前期のフリーキャッシュフローはプラス、

つまり収入からローン返済や投資にお金を使っても、家計はプラスで成り立っているといえます。

ただ住友化学はフリーキャッシュフローと営業キャッシュフローがマイナス、資金の調達を増やしている状況です。

住友化学の経営の苦しさは5万回解説してきたのですが、数字をみると改めて感じますね。

では、今期の化学メーカーはどうなのか。

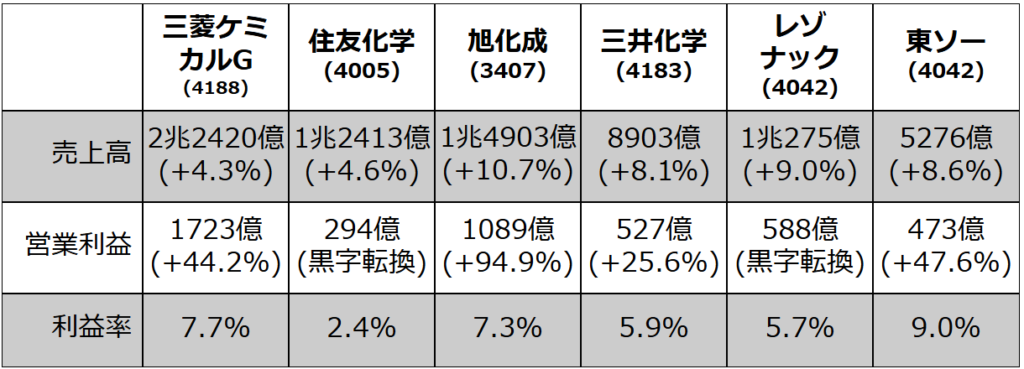

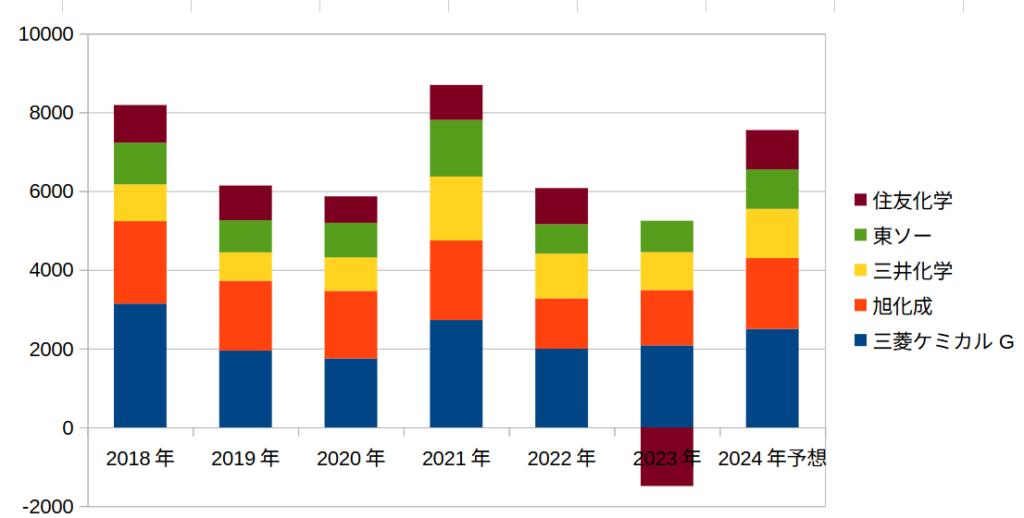

2024年度の中間決算時点で売上高と営業利益は、各社大幅な増収増益、

いろいろ悪すぎた前期からの反動増益の側面もありますが、

住友化学とレゾナックは黒字転換、利益率もそこそこの水準に戻ってきています。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

12月決算のレゾナックは第三四半期累計決算

通期目標と進捗率をみますと、各社で50%を超えており、まずまず予定通りと言ったところ。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

12月決算のレゾナックは第三四半期累計決算

この調子で目標が達成されれば、2024年度は市況が良かった2018年や2021年に近い水準、

少なくとも減益局面から底打ちして、回復の兆しがみえてきたと言えます。

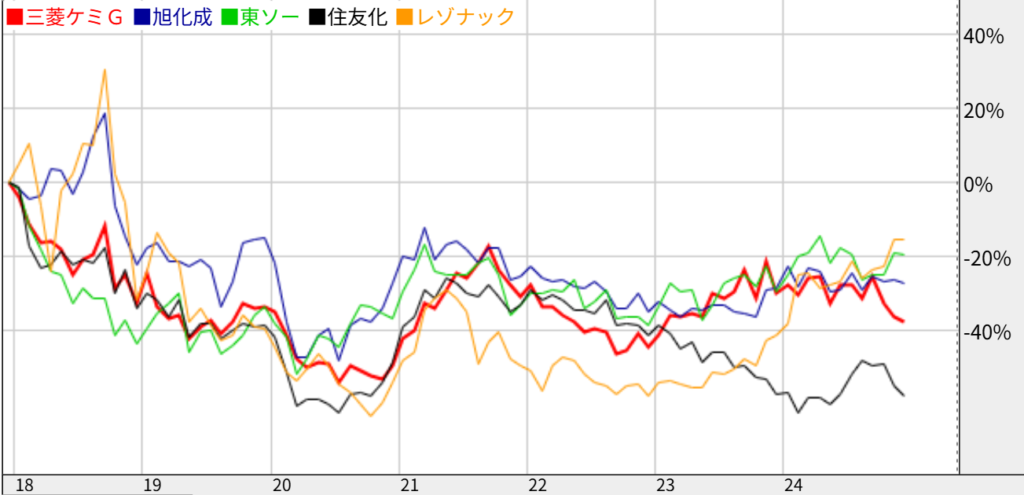

では、肝心の株価はどうか。

同じくここ7年の推移を見てみると、業績のわりに極めて軟調、

調子の良かった2018年ごろの水準に戻らないどころか、

米中貿易摩擦やコロナ禍の影響を受けた19年や20年と大して変わらないというのは、

まともに評価されていないと疑ってしまいますね。

やはり石化事業を中心に地合いが悪く、化学メーカーの将来性に懐疑的な印象をぬぐえていない状況と思います。

化学メーカーには大胆な改革が求められていると言えるのですが、

すでに各社は、選択と集中やコスト削減を中心とした構造改革を進めています。

実はその方向性も定まってきており、 株式市場に見落としはあるのか、各社の成長戦略について考察していきます。

今後の展望

さて、ここからは大手化学メーカーの成長戦略を考察していきたいと思います。

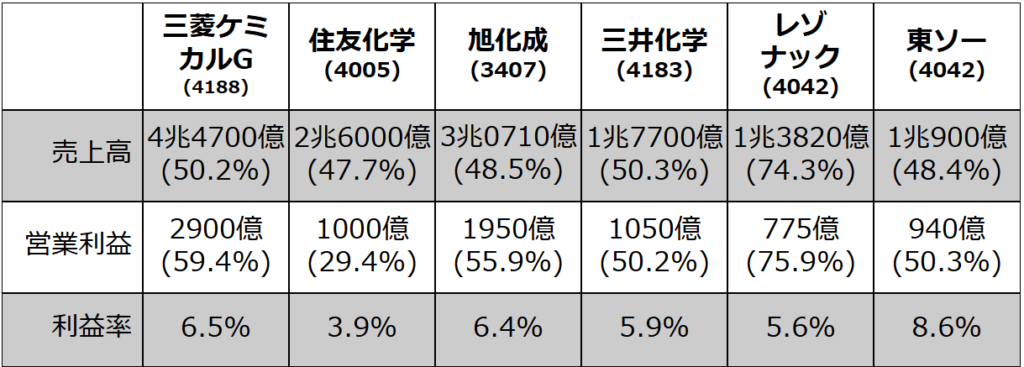

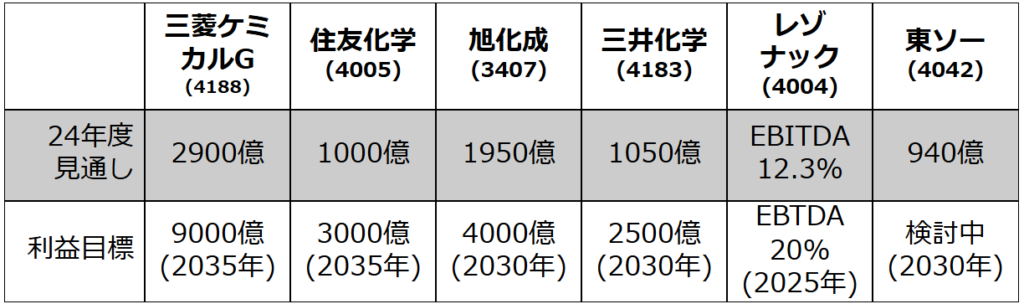

まず各社の長期目標から見ていきましょう。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

利益項目をみると、住友化学や旭化成、三井化学らは2030年近傍に、3000億円近い営業利益を目指しており、

三菱ケミカルグループに関しては2035年に9000億円という、ぶっとんだ額を掲げています。

レゾナックは大体10パーセントくらいが平均のEBTDAで20パーセント以上、

東ソーの全社目標は検討中ですが、2030年にスペシャリティで1000億円以上を掲げています。

したがって各社の利益項目については、現状からおおよそ2~3倍の水準に到達する野心的な目標となります。

では、どうやって達成するつもりなのか。

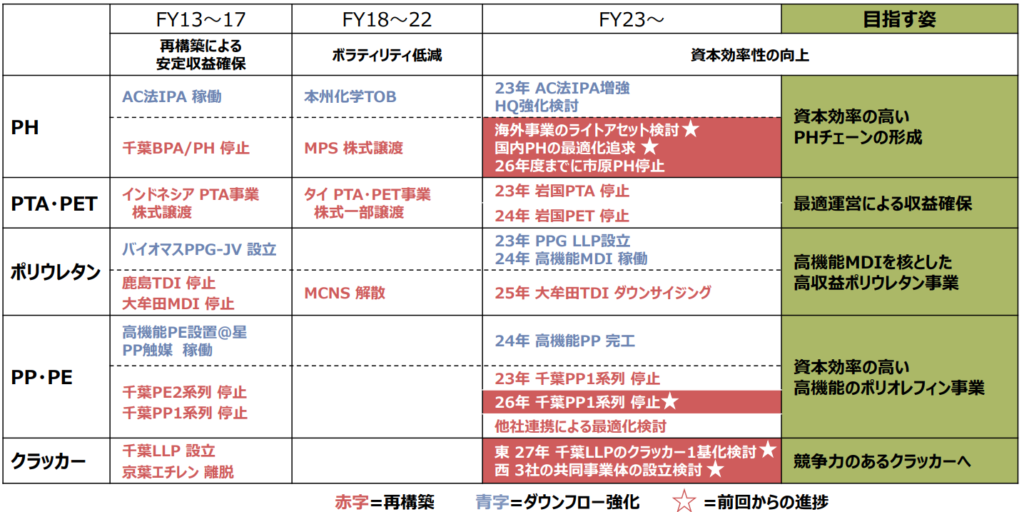

大きな方針は似ており、石化の再編とスペシャリティシフトです。

石化再編については各社で足並みがそろってきたところもあるのですが、

成長戦略は各社独自の特色がみられますので、以降は個別に解説していきます。

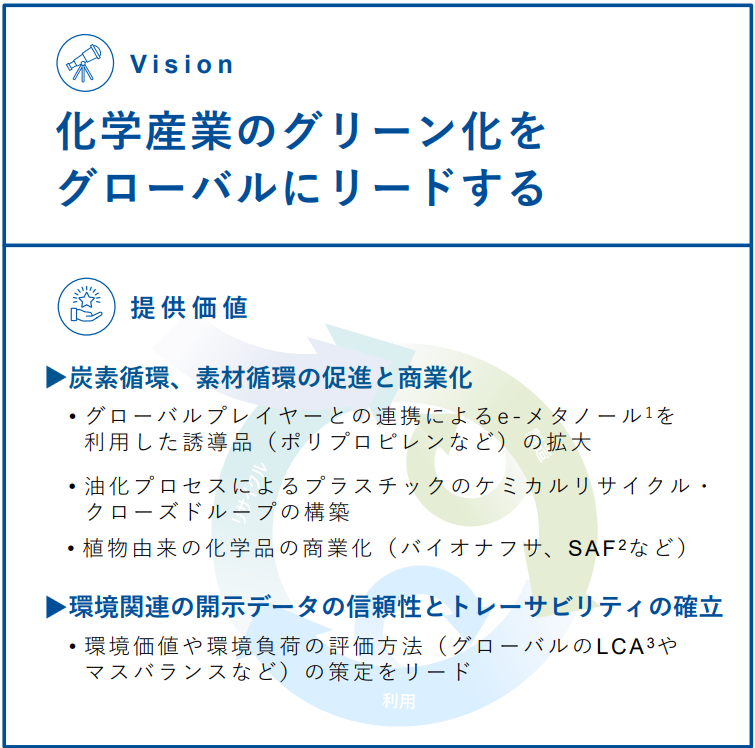

三菱ケミカルグループは、スペシャリティグリーンケミカルを標榜しています。

これは化学畑である築本新社長の、化学で稼ぐという方針が強く出ています。

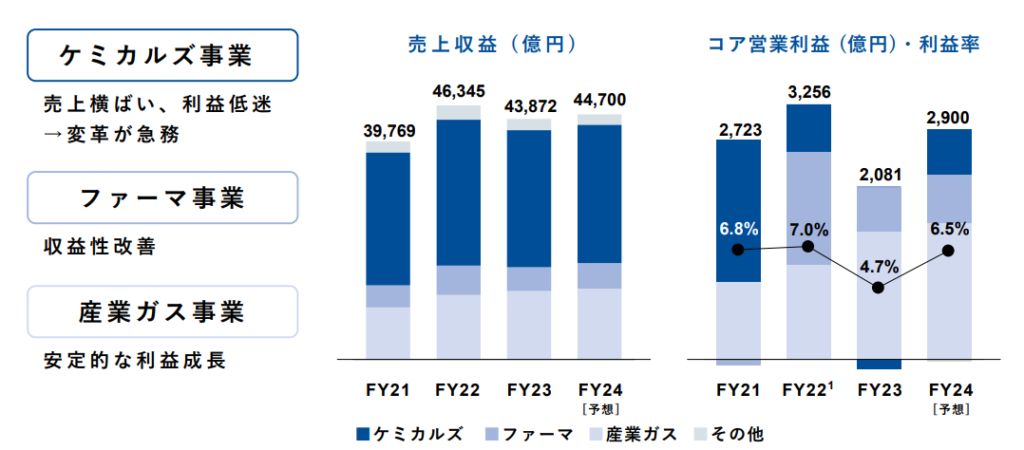

三菱ケミカルグループは、ざっくり言えば化学と製薬と産業ガスの三つの事業を有しますが、

ここ数年、本業の化学の利益貢献は低く、製薬と産業ガスにおんぶにだっこの状態でした。

これからは化学を強化するために、まずは肥大化した事業を整理しつつ、

土台となる川上のグリーントランスフォーメーションを推進する方針です。

掲げる目標の大きさに度肝を抜かれますが、その蓋然性には疑問も残り、

グリーンケミカルで稼ぐビジネスモデルを示してほしいですね。

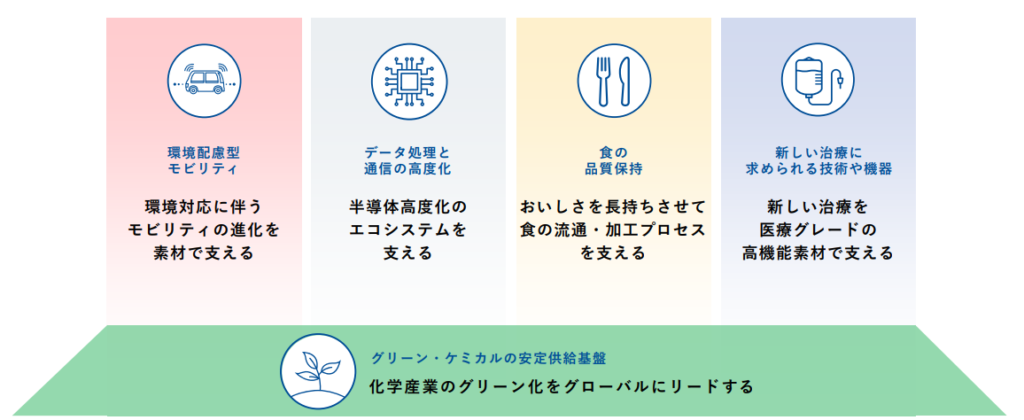

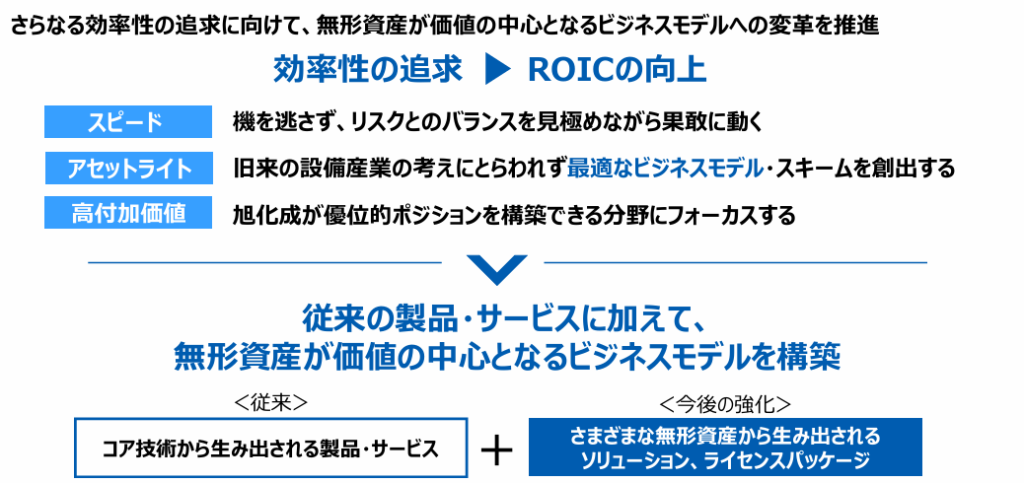

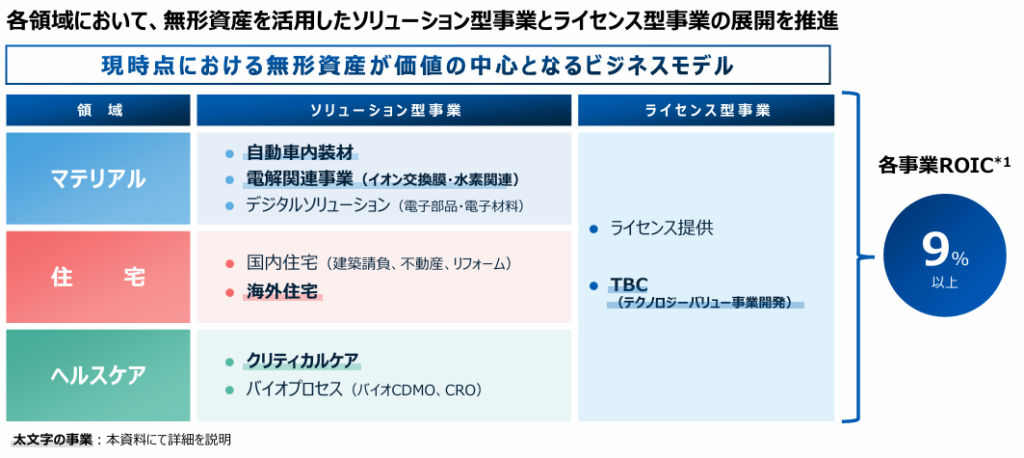

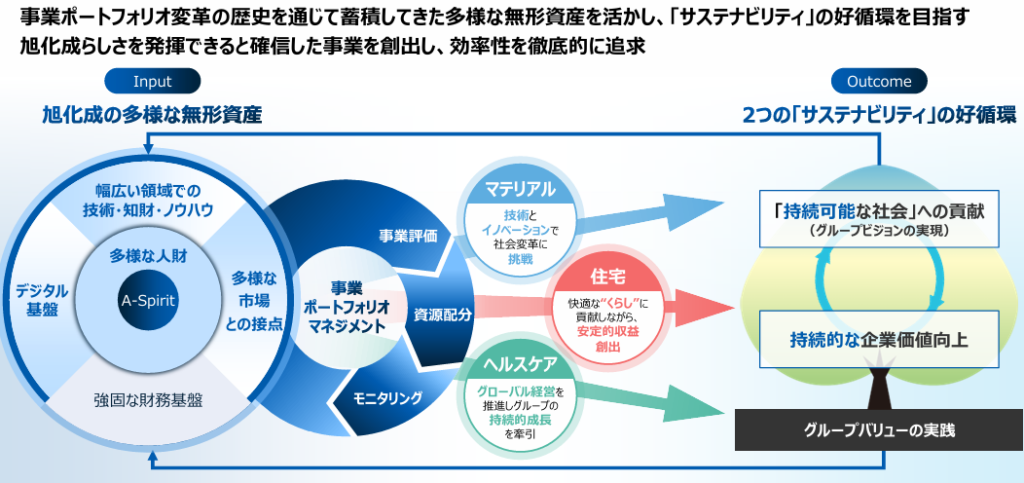

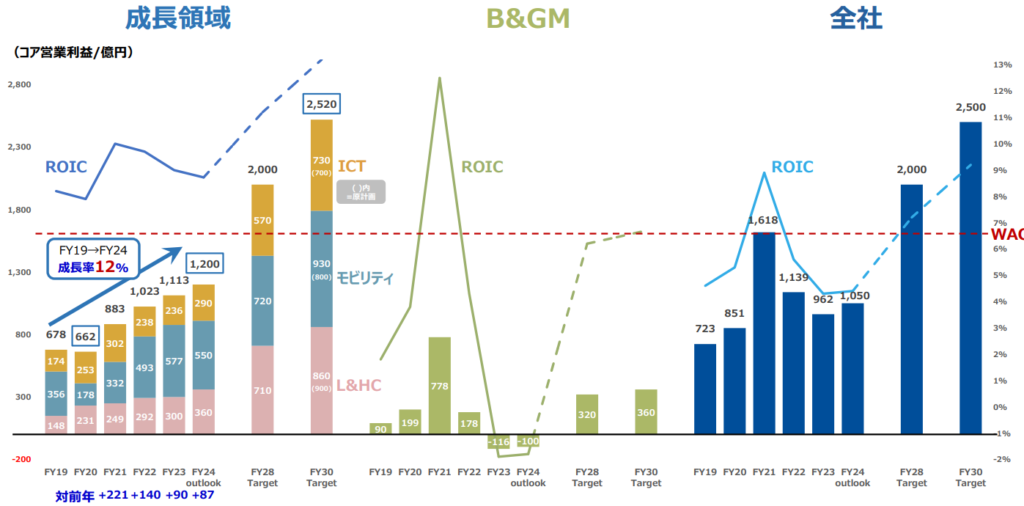

対照的に、化学の看板を下ろす勢いなのが、旭化成。

特徴はアセットライト、つまり資産を軽くしてスピードと利益率を高めていく戦略。

従来の化学メーカーのビジネスモデルというのは設備投資に時間とお金がかかるため、

期を逃したり、また資本効率が悪化するという課題がありました。

そこで旭化成は効率性を追求したビジネスモデルを掲げ、

ライセンス型、ソリューション型事業などを強化しています。

旭化成は繊維を祖業に石油化学に参入した変わり種で、時代に合わせて事業を変えてきた歴史があり、

その過程で培った技術・人材・ノウハウといった無形資産を活かす狙いのようですね。

続いては、改革が進む住友化学。

前期に大幅赤字へと転落した経緯はリアルタイムでお伝えしてきたので、今回は割愛しますが、

これまで経営の足かせとなっていたラービグやファーマについて目途が立ち、

シンガポールや国内の石化もバッサリ改革を断行しています。

さすがに尻に火が付いたのか、構造改革は想定より前倒しで進んでいる印象です。

とはいえ、ようやくスタートラインに立ったようなもの。

これからは元来強みをもつ農薬や電子材料を軸に成長する戦略です。

中長期的には再生医療と言う隠し玉や、年間24円の配当を目指している点などが、化ける可能性かもしれません。

さて、6社取り上げたことを後悔していますが、もう少しお付き合いください。続いては三井化学。

今では総合化学の優等生に数えられますが、最近は株価をゴリゴリ下げています。

三井化学の特徴は石化、モビリティ、ICT、ヘルスケアの4領域経営、

特にこれまでは石化を除いた成長3領域の利益成長が評価されてきました。

ただ足元では石化がトラブル要因で赤字、成長領域もやや足踏み状態です。

今後については、石化事業は収益安定化とグリーン化を図りつつ、成長三領域で再び利益拡大を目指しています。

大胆なポートフォリオ転換で、かつての石化企業というイメージも払拭できれば、

株式市場での評価も変わってくるかもしれませんね。

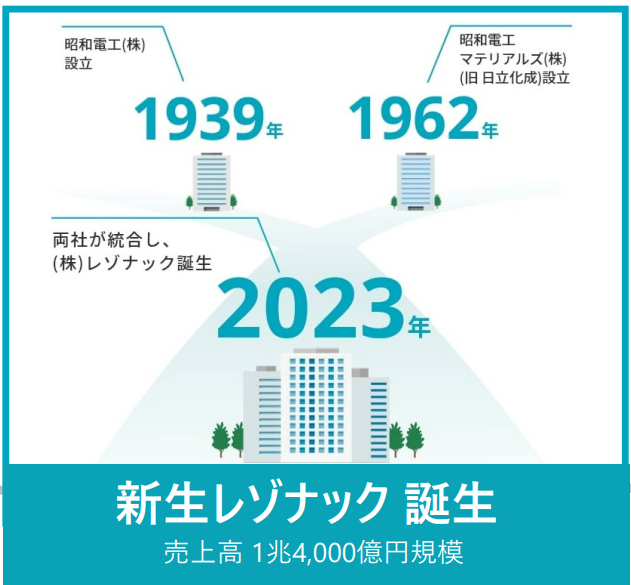

残り2社、続いてはレゾナック。

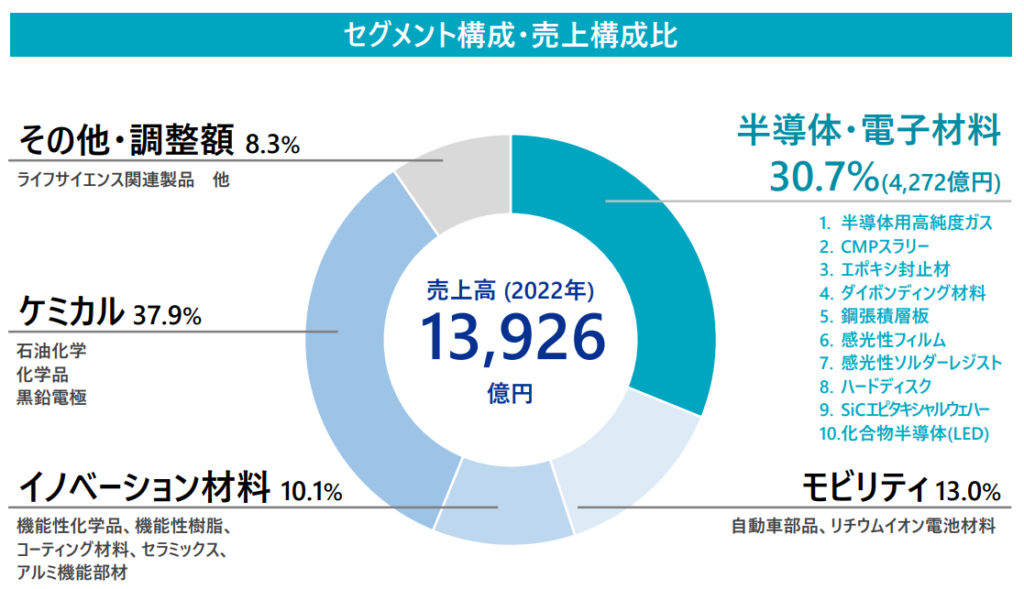

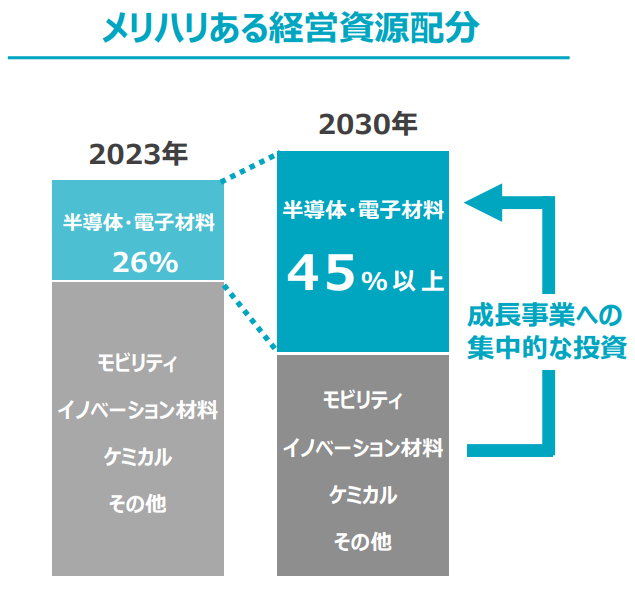

その特徴はなんといっても半導体や電子材料。

旧日立化成の統合により発足した背景から、総合化学メーカーでありながら、

半導体・電子材料で4000億円の売上規模を有し、全体の3割を占めます。

なかでも注目は半導体の後工程材料。

前工程の微細化技術に限界が近づくなか、後工程のパッケージング技術には注目が集まっており、

いま市場が急拡大しているAI半導体にも欠かせない材料となります。

したがって後工程に強みを持つレゾナックにとって追い風が吹いており、株式市場での評価も一段と高くなります。

さらに石化事業は分離するなど、外資を経験した高橋社長がかなり大胆に手腕をふるっており、

もう総合化学メーカーとは呼べなくなりそうですね。

最後は東ソーです。

健全財務で高配当、安定した利益率から、投資家からの信頼も厚い企業です。

その強みはコモディティとスペシャリティの両輪を回すハイブリッド経営、

さらにエチレン設備も中京唯一のもので、エチレンも輸入ポジションと、石化事業も安定感があります。

ただ、現状がいつまでも続くとは考えていないようで、長期目標などは不透明です。

というのも、東ソーが得意とする塩ビチェーンは、かなり多くの燃料を使用するため、

将来的には脱炭素コストがかかると想定しているようです。

ゆえに今後はスペシャリティで稼ぐ方針を掲げているものの、

塩ビ事業や石化事業の方向性が明確になれば、投資判断がしやすくなりますね。

また今年はアクティビスト(物言う株主)で知られる英投資ファンドが入ったようで、

株主還元の強化もあれば、評価も切り上がってくると思います。

まとめ

以上、6大化学メーカーの分析でした。

グリーンケミカルなら三菱ケミカル、半導体ならレゾナック、

また配当や安定重視なら東ソー、一発逆転を狙って住友化学など、

あとはみなさまのお好みや投資スタイルかと思います。

どの戦略が大成するかは、神のみぞ知るところですが、

共通して言えるのは、実績を示せるか。

石化再編や成長戦略が実を結ぶには時間がかかりますが、

固定費削減や収益改善の効果は、来年以降も顕在化すると期待されます。

地合いも悪くあまり期待されていない状況下、

力強い事業基盤を示すことができれば、見方も変わってくるかと思います。

足元は好業績により得られた資金を、成長投資や株主還元に充て、企業価値をどこまで高められるのか♻️

各社の戦略に引き続き注目していきたいところです。