日本にはさまざまな化学メーカーが存在し、世界有数の技術力やシェアの製品を有する企業もたくさんあります。

そんな日本のお家芸とも言える化学業界ですが、その強みや取り組みは業界外の人に伝わりにくいため就活生は企業選びに苦戦し、株式市場でも正当に評価されていない企業が多く存在しているのです。

今回は塗料インク業界を数値から比較したいと思います。

塗料・印刷インク業界について

まずは化学業界における塗料・インクメーカーの立ち位置について解説します。

塗料、インクと聞いて化学を連想する人は少ないかもしれませんが、実は塗料、インクはともに顔料や合成樹脂を原料とし界面化学の技術を活用した化学製品なのです。

化学業界での製品の動きを川の流れに例えることがありますが、塗料・インクメーカーは川上に位置する企業から原料を購入し、製品を施工店や塗装工場、印刷会社へ販売する川中から川下よりの企業に当たるわけですね。

なお塗料は車や建材に使われ、インクは書籍やパッケージなどに使用されているようで、化学製品でありながら最終製品の形態が分かりやすい為取っ付きやすい業界と言えるかもしれません。

ちなみの国内出荷量は塗料で160万トン、印刷インクは30万トンと規模としては塗料の方が大きいようです。

主要な塗料メーカーとしては日本ペイントや関西ペイント、インクメーカーはDICやTOYOインキが挙げられ、いずれも売上規模で数千億を有する企業であり、実は塗料やインクも大きな市場なのです。

今回は塗料メーカーを代表して日本ペイント、インクメーカーを代表してDICを紹介します。

余談ですが日本ペイントは日ペ、DICはディックが愛称となります。

両社ともに国内トップシェアのメーカーであるだけでなく、日本ペイントは塗料業界で世界4位、DICのインク事業は世界トップのシェアを有するなど、両社日本を代表する企業なのです。

まずはそんな両社の強みを解説したいと思います。

日本ペイント

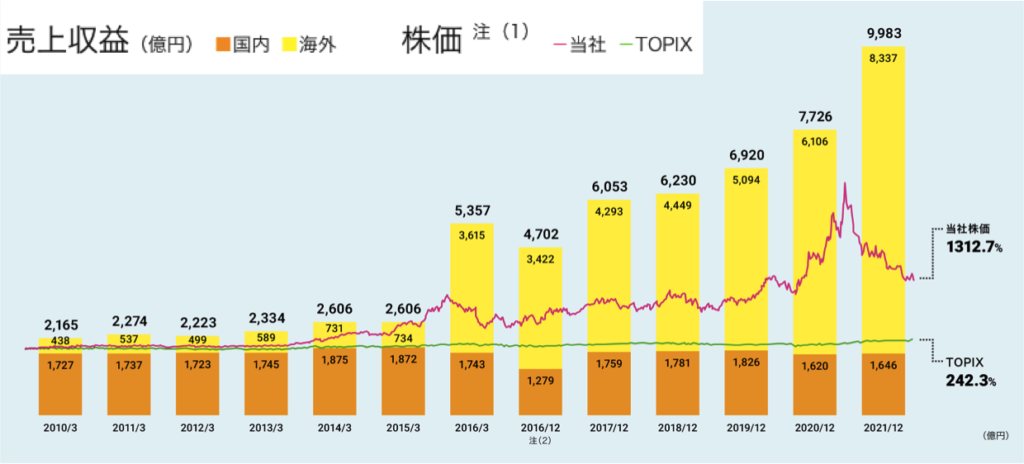

日本ペイントは建築から自動車用途まで幅広く手がける総合塗料メーカーであり、驚くべきはその成長性です。

2010年には2000億円程度であった売上高が、10年で5倍近くまで成長しているのです。

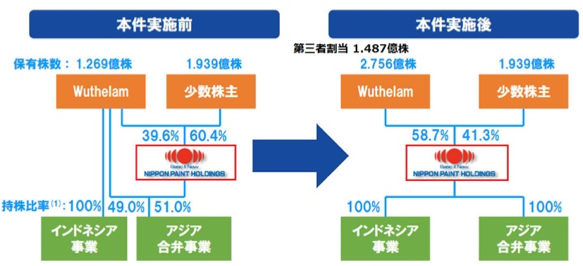

このグラフからもわかるように成長しているのは黄色で示された海外売上であり、2014年頃にシンガポールWuthelam社との合弁会社を子会社化することで規模を拡大、塗料業界全体として再編の流れもあり、日ペも積極的にM&Aを行い規模を拡大しているのです。

このような伸びを評価されてか時価総額は各総合化学を抑えて化学業界で2位となっています。

DIC

続いてDICについてです。

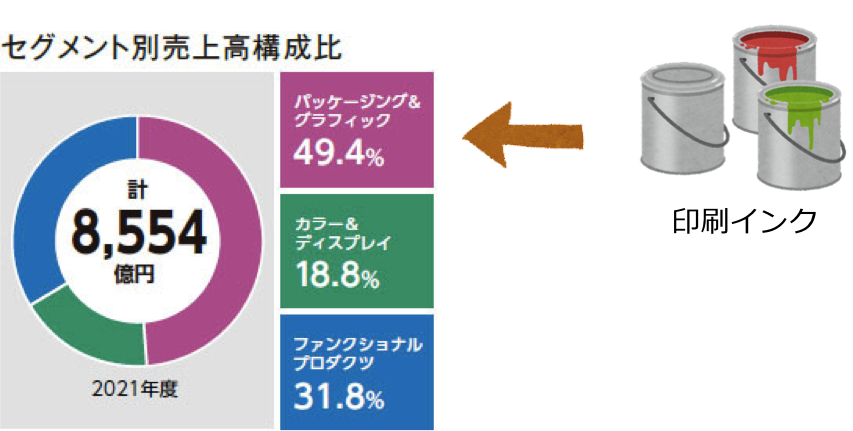

世界首位のインクメーカーではあるものの売上に占める印刷インク事業は半分程度となっており、祖業である印刷インクを売上の中心としながらも、関連材料である顔料や合成樹脂をベースに事業を転換しています。

というのも国内の印刷インク業界は成熟産業であるためヘルスケアや電子材料のような市場拡大は期待できない上、デジタル化の進展に伴い出版物や新聞市場は急激に縮小しており、出版用インクの出荷量も減少を余儀なくされているのです。

そのためDICは印刷インク以外の事業を主体とする成長戦略を打ち出しており、印刷インク以外に有機顔料やPPSコンパウンドでも高いシェアを有しています。

この辺りについては、過去記事で詳しく解説しています。

2社の業績について

ではこれら2社の決算から比較しましょう。

余談ですが塗料・インク業界の決算月は12月が多くなっています。

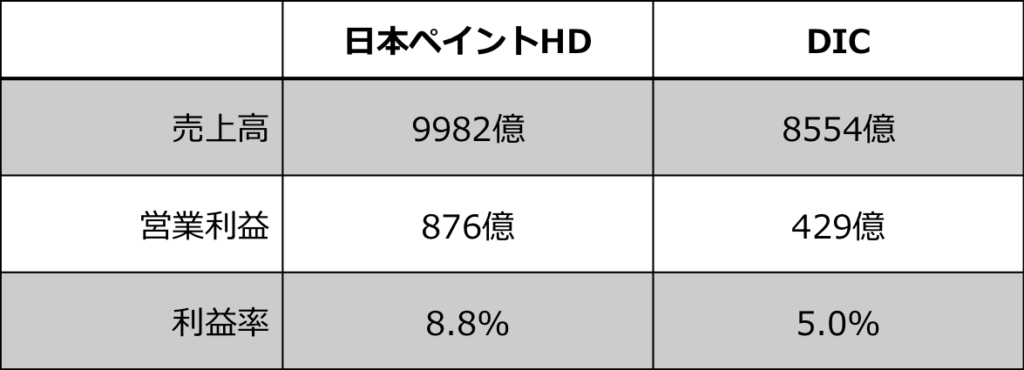

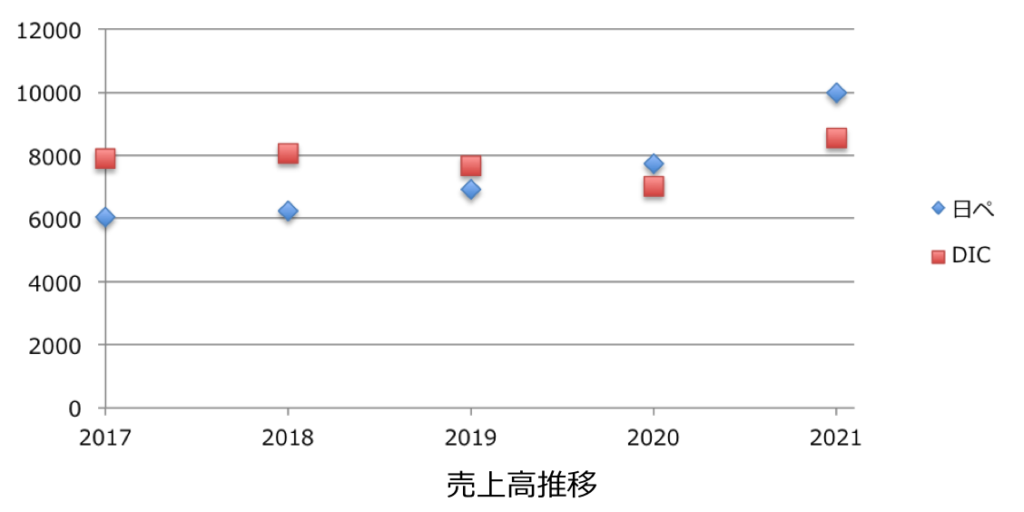

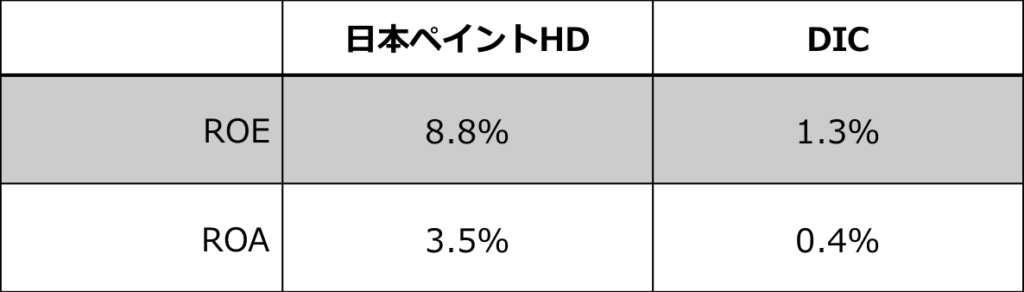

こちらが2社の2021年12月期の決算です。

売上高は日本ペイントが9982億、DICが8554億と両社ともに1兆円に迫る勢いですが、利益率は日ペが8.8%と高くなっており、利益面ではリードしています。

続いて過去5年の売上高を見てみますと、コロナ禍や米中貿易摩擦などで伸び悩むDICに対して、買収などを通して規模拡大を進める日ペは順調に売上を増やしています。

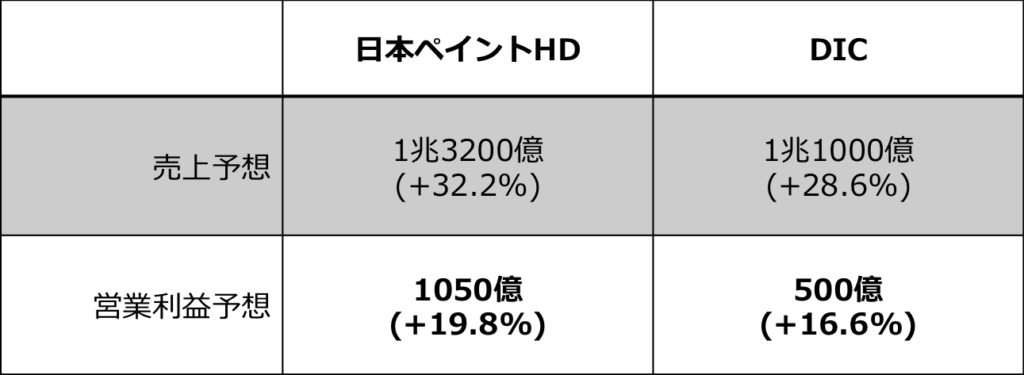

今期の業績予想については両社30%近い大幅増収を掲げ売上高は1兆円の大台に載せるとしていますが、営業利益面では1-2割の増益にとどまっており、利益率で見ると昨年よりも減少することになります。

会社四季報2022年3集夏号より

原燃料や資源の高止まりに加え、SCの混乱を受けて製品単価が高騰している中、両社製品値上げを進めたことで売上は増えたものの、コストの上昇に価格転嫁が追いつかず利益を圧迫しているのです。

このように足元では向かい風の状況が続いていますが、各社の財務状況はどうなっているのでしょうか。

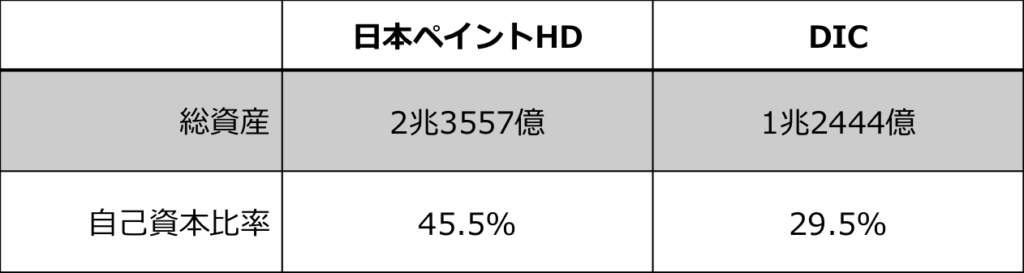

財務状況を自己資本比率から比較してみますと、化学業界の自己資本比率は平均50%程度で高い水準と言われるなかDICは自己資本比率が30%を切っており、やや低い値となっています。

こちらについては昨年のBASF顔料事業買収に伴い有利子負債が増加したためとみられ、DICとしては想定内の財務状況のようです。

同じく買収を進めている日ペは2020年頃にWuthelam社へ実施した第三者割当増資などで、M&A資金を確保しやすい環境が整っており、財務状況にまだ余力はありそうです。

続いて効率よく稼いでいるかの指標であるROEとROAを見てみましょう。

ROEは資本、ROAは負債も含めた総資産に対してどの程度稼いだかを表す指標であり、ROEが10%、ROAは5%を超えて入れば優良企業と言われます。

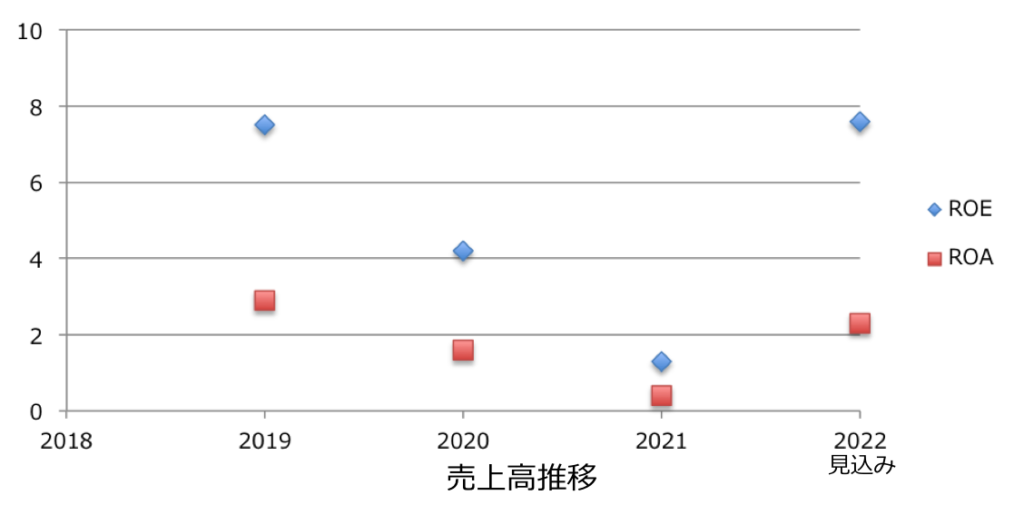

日本ペイントはROE8.8%、ROA3.5%であるのに対して、DICの昨年のROE、ROAはともにかなり低くなっています。

これは先ほども述べたBASF顔料事業の買収に伴い、物流体制の課題等から利益が圧縮されたためであり、今年はROEでおよそ8%、ROAで2.3%まで持ち直す見込みのようです。

続いて海外展開ですが、こちらは海外売上比率から比較しましょう。

海外売上比率は日ペが7割、DICも6割と非常に高く、海外での売上が主体となっています。

塗料やインクの需要は経済成長率に比例するとも言われており、国内や先進国の需要は減少傾向が見てとれるため、両社経済成長を続ける海外を主戦場に戦略投資を行っているのです。

ワークライフバランスと株価

最後にワークライフバランスと株式市場での評価を比較して終わりましょう。

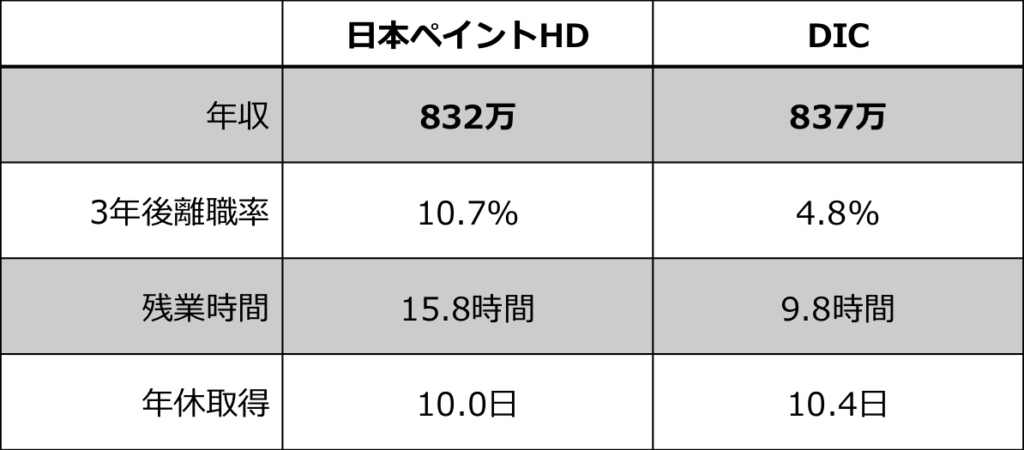

日本ペイント、DICともに年収は830万と高年収であり、日ペは初任給が高く設定されているようでした。

離職率や残業時間を見ると、DICの方が定着率が良くワークライフバランスに優れるようにもみえます。

両社ともに海外展開を積極的に進めるとみられますので、国外で働きたい方には特におすすめですね。

続いて株式市場での評価である株価を見てみましょう。

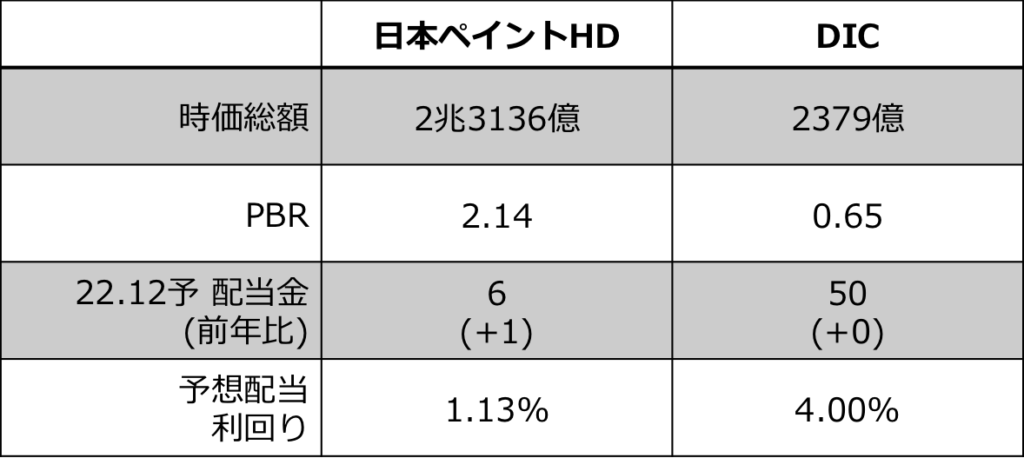

時価総額では化学系でも2位の規模を有する日本ペイントが大きくなっていますが、DICもPBRは割安の水準で、配当利回りも4%と高配当株の部類に入ると思います。

2022年3集夏号より

M&Aグロースにより急速に成長している日本ペイントに対して、足元では伸び悩むも脱インキを掲げオーガニックグロースを目指すDICでは置かれている状況が異なりますが、両社の成長戦略がどのように帰結するか、着目していきたいですね。