皆様、今年度もお疲れさまでした。

期末は駆け込みで何かと多忙を極めた方も多いかと思いますが、実は化学業界においても、駆け込みで撤退の公表が相次ぎました。

なんと三菱ケミカルGのMMA、三洋化成のSAPと各社の看板製品でも縮小や撤退が新たに公表され、そして三井化学と出光興産ではエチレンプラントの集約が図られるなど、大きな動きもありましたね。

停滞する化学セクターの起爆剤となり得るのか、また勝ち残る企業はどこなのか、考察していきます。

なぜ撤退するんですか

ではまず、直近公表された撤退・縮小の動きについて振り返ってみましょう。

| 社名 | 対象事業 | 時期 |

| 三菱ケミカルG | メチルメタクリレ―ト(MMA) アクリロニトリル(AN) | 2024年7月 |

| 住友化学 | 住化カラー譲渡 | 2024年4月 |

| 三井化学 | フェノールプラント | 2026年度 |

| 三井化学 出光興産 | 出光興産のエチレン設備 | 2027年度 |

| 三菱ガス化学 | 無水フタル酸など | 2025年1月 |

| 三洋化成 | 高吸水性樹脂(SAP) | 2024年度中 |

| DIC | 液晶材料事業 | 2024年12月 |

ぱっと思いつくだけでもたくさんありますが、歴史のある事業やかつての主力ともいえる事業も対象となっており、これらは吉野家が牛丼をやめたときくらいの驚きがありますね。

こうした一連の流れは、川中の誘導品における各社での事業撤退・縮小と、川上工程における、業界全体での再編の2つに分けることができます。

この両輪が回ることで、個々の会社はもちろん、化学業界全体でみても最適な構造となり、収益基盤の安定化が期待されるのです。

いや、看板事業を撤退して大丈夫なんかい、と思うかもしれませんが、順に解説していきます。

事業撤退の背景

まず一連の流れの背景にあるのは、採算の悪化です。

そりゃ採算が良ければ撤退なんかしないよ、という話ではあるのですが、問題は採算が悪化している要因です。

今化学メーカーが苦戦する要因は、大きく景気要因と構造要因の2つに分けられ、景気要因は昨年底打ちし、本年から回復していくものとみられます。

短期的な景気要因が回復するなら、わざわざ事業撤退せんでもええやろ、とはいかず目下の課題は後者の、構造要因です。

化学メーカーは、良い製品ができれば、たくさん作ってたくさん売るぞ、となります。

かつては内需も拡大しており、国際競争力があれば輸出や現地生産もするなど、化学メーカーはこれまでもその生産能力を拡大、収益の柱となる事業も多くありました。

しかし時は流れて、国内は人口減少や産業の空洞化により需要が減退、海外も現地メーカーが台頭するなど競争が激しくなっています。

こうなると既存設備の生産能力が過剰となるだけでなく、メーカー間でも過剰競争に陥り、加えて老朽化した設備はコストもかさみ、収益力が低下した事業は赤字を垂れ流すようになってしまうのです。

かつては成長する中国があふれた需要を吸収する面もあったのですが、いまや中国で生産過剰、化学メーカーは不採算事業の規模縮小や撤退が避けられなくなってきているわけですね。

店舗を増やしすぎたいきなりステーキが、不採算店を閉店するように、儲からないならさっさと損切りせんかい、と思いますが、事業縮小や撤退は売上や利益へのインパクトに加え、人員の再配置や設備の廃棄など、痛みも伴う身を切る改革なのです。

また他社が撤退してくれれば残存者利益を享受できるなど、じり貧体力勝負で膠着状態となっている面もあったとみられます。

このように遅々として進まなかった構造改革ですが、ついに大鉈を振るう改革が公表され始めており、これは化学セクターにとっては復活の兆しともいえるのです。

続いては、各社の誘導品での事業撤退と、業界全体での再編、2つの動きについて解説します。

誘導品での撤退

まず、各社での誘導品の撤退や縮小について。

ポイントは各社の看板製品が対象となっている点でしょうか。

例えば三菱ケミカルGのMMA、UBEのカプロラクタム、三洋化成のSAPなどが挙げられます。

これはマックにおけるビッグマック、ココイチにおけるロースカツカレー、鳥貴族におけるもも貴族(たれ)のようなもので、三菱ケミカルGのMMAと言えば、3種類の製法を強みに世界シェア首位を誇り、

出所:日刊ケミカルニュース

三洋化成のSAPについては、なんと売上の2割をも占める一大事業、UBEのカプロラクタムも、得意とするナイロンの原料で、一貫製造の胆となります。

かつては各社の成長を牽引したこれら事業が、なぜ撤退に追い込まれているのか。

2つのポイントがあり、製品そのものの競争力と、製品を取り巻く事業環境です。

実はこの2点から、この先生き残る事業の特徴も見えてくるため、それぞれ解説していきます。

製品の競争力

まず1つ目の製品の競争力に欠ける点。

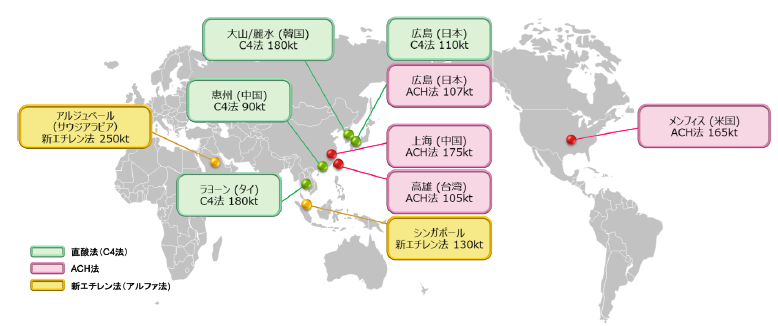

例えば三菱ケミカルGのMMAでは、ACH法を採用する広島工場の1系列を停止しています。

三菱ケミカルGのMMAは3種の製法を工業化している点が強みで、それぞれ原料が異なります。

三菱ケミカルGはその時の原材料価格や地政学リスクを踏まえて、相対的に優位性のある製法の稼働率を高めることで、利益を最大化させていました。

しかし最近は天然ガスの高騰から、ACH法の採算が悪化、すでに英国や米国のACH法工場を停止していました。

国内においてもMMAは需給バランスが崩れており、アジアへの輸出も厳しいことから、

原材料の変動が大きく競争力に欠ける広島のACH法プラントを停止し、残る直接法プラントの稼働率を高めたい考えのようですね。

事業環境の悪化

2つ目の要因として、製品を取り巻く事業環境が悪化した点ですが、主に中国メーカーとかち合ってしまったのが要因ではあります。

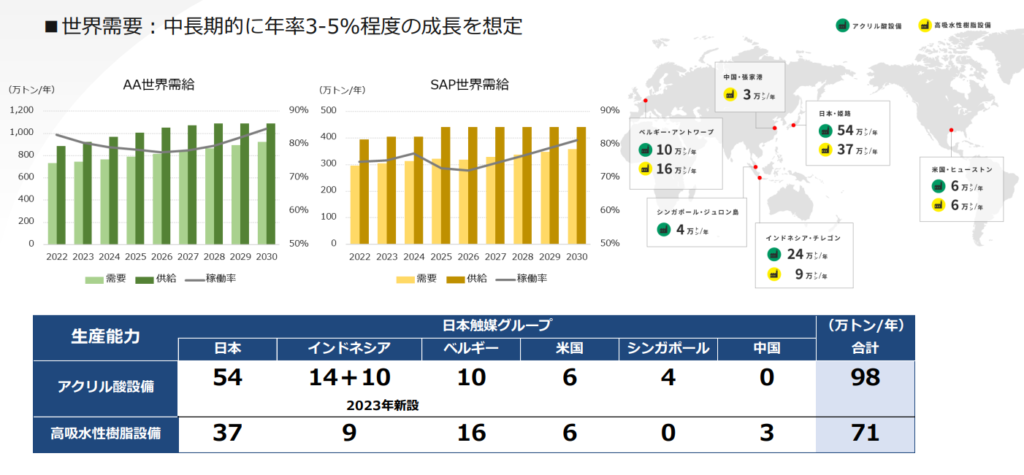

例えば三洋化成のSAP事業は、売上高の20%程度を占め、なんと世界6位のシェア、SAPは三洋化成が初めて商業化するなど、歴史のある事業でもあります。

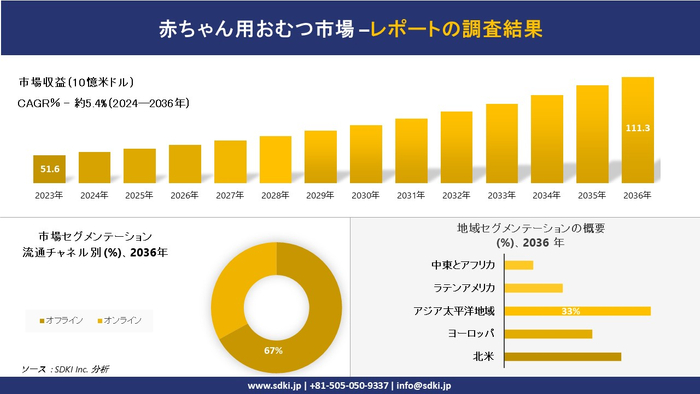

そんなSAPについて、三洋化成は中国をはじめアジアを中心に展開しており、主におむつに使用されるSAPは、人口の増加に伴い市場の拡大も見込まれています。

しかしSAPは汎用化が進んでおり、安価に製造販売する中国メーカーが増加、現地メーカーの技術レベルも向上するなど、成長市場を巡って競争が激化していたのです。

中国比率が高い三洋化成はSAPの過剰競争が直撃、加えて原料を持たない三洋化成はコスト競争において苦戦しており、2023年はSAP事業で18億円の赤字見込み、今回の撤退につながったとみられます。

かつては同じくSAPを手掛ける日本触媒との合併の話もあったのですが、その時は日本触媒側の収益性が悪化したことなどから見送られていました。

日本触媒は原料のAAをもち、中国比率も高くなかったこと、また構造改革を進めたことで、足元で収益は回復しています。

数年で環境が激変するなど、事業環境の変化は加速しているように感じますね。

生き残る誘導品は

ここまでは、事業環境が悪化する中、国際競争力を欠いた製品は収益性が悪化、撤退の対象となっているという話でした。

UBEのカプロラクタムや住友化学の偏光板なども同じような状況ですね。

やはりコスト勝負になると原料を持たない国は不利であり、また成長市場ではいかに中国に目を付けられないか、という話にもなってきます。

このように誘導品については、国際競争力に劣る製品もありますが、逆に、国際競争力があればまだ成長の余地もあります。

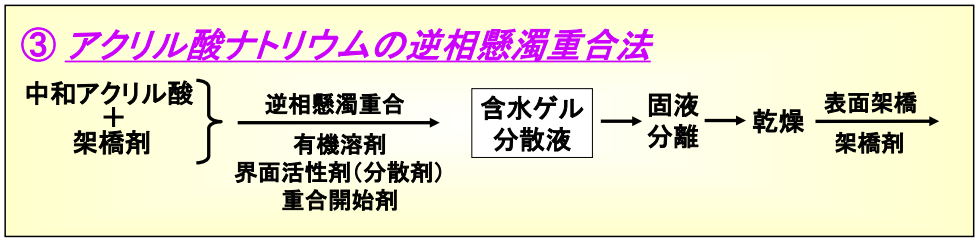

例えば三洋化成が撤退したSAPでも、住友精化は増産を打ち出しています。

多くのメーカーが量産性に優れた水溶液重合法でSAPを製造しているのに対して、住友精化は世界で唯一逆層懸濁重合法と呼ばれる手法を採用しています。

この製法は中国メーカーの高級おむつと相性が良いことや、顧客の要望へ応えやすい点が強みで、こうした差別化により価格競争から逃れ、住友精化のSAP事業は拡大を進めているようです。

また三菱ケミカルGのMMAも、採算が良いアルファ法は米国で新工場の稼働も検討しています。

アルファ法は三菱ケミカルGが唯一持つ手法で、原材料や生産面で優位性があり、コスト競争力を有するとされています。

採算が悪化するACH法からは撤退を進めていますが、代わりに生産効率の優れた製法へ集中する戦略のようです。

このように誘導品では、独自技術で付加価値や価格競争力を維持できているかが、見極めのポイントとなりそうですね。

基礎化学品での再編

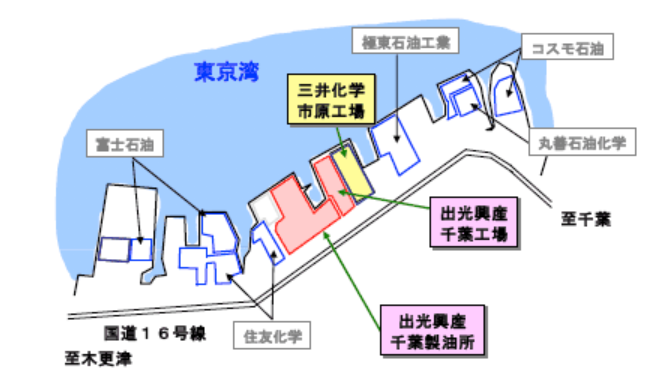

最後は石油化学の大元、川上工程におけるエチレン設備の集約についてです。

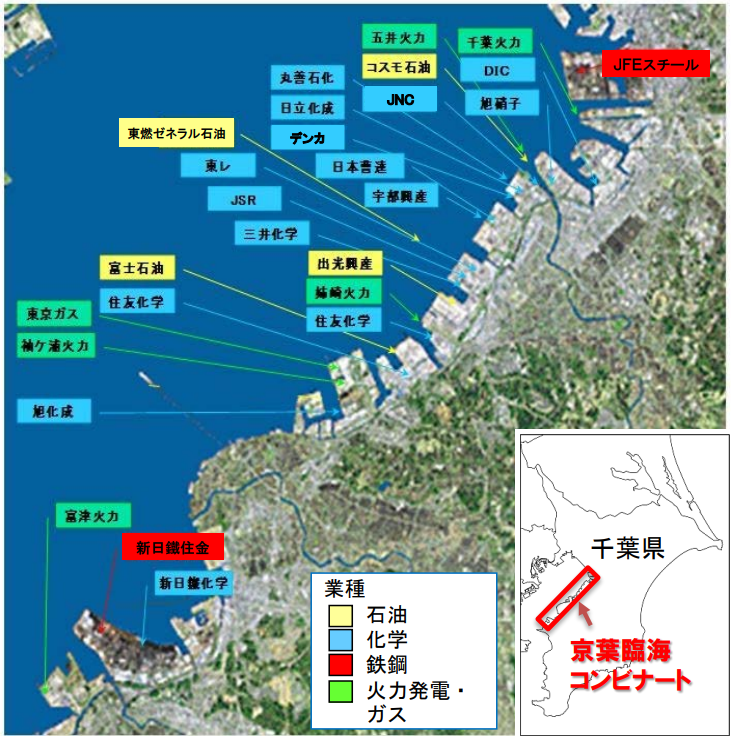

今回新たに公表されたのは、千葉地区における三井化学と出光興産のプラント。

2027年をめどに出光興産のエチレン設備を閉じて、三井化学の設備に1基化されます。

遅々として進まなかった石化再編も、急に現実味を帯びていますが、三井化学と出光興産の二社で話が進んだのには、ある理由があるのです。

エチレン設備について

さて順に解説していきますが、今回集約の対象となったのはエチレン設備。

エチレン設備は石油化学産業の最上流に位置し、石油(ナフサ)を原料に、エチレンをはじめとする基礎化学品を生産しています。

ここで得られた基礎化学品になんやかんやすることで、先ほどのMMAやSAPのような、様々な誘導品が作られる、という流れになります。

この石油化学の大元であるエチレン設備は国内に12基あり、大手化学メーカーや石油精製企業が担っているのですが、内需の停滞や海外での増強により、エチレン設備の稼働率は長らく低迷しています。

飲食店でも、ガラガラで客席稼働率が低いお店は経営が厳しいように、エチレン設備もやはり稼働率が低いと採算が大きく悪化してしまうのですが、現在の事業環境では利益を出すのが難しく、各社の石油化学事業は赤字に陥っているのです。

この問題を解決するには、過剰な設備を停止して、残った設備の稼働率を高めることが必要になるのですが、残存者利益や川下の工程との調整が課題で、2016年の旭化成と三菱ケミカルの統廃合以降進んできませんでした。

三井と出光は深い仲

今回三井化学と出光興産で集約が進んだのは、これまでのつながりや立地面の優位性がカギだったとみられます。

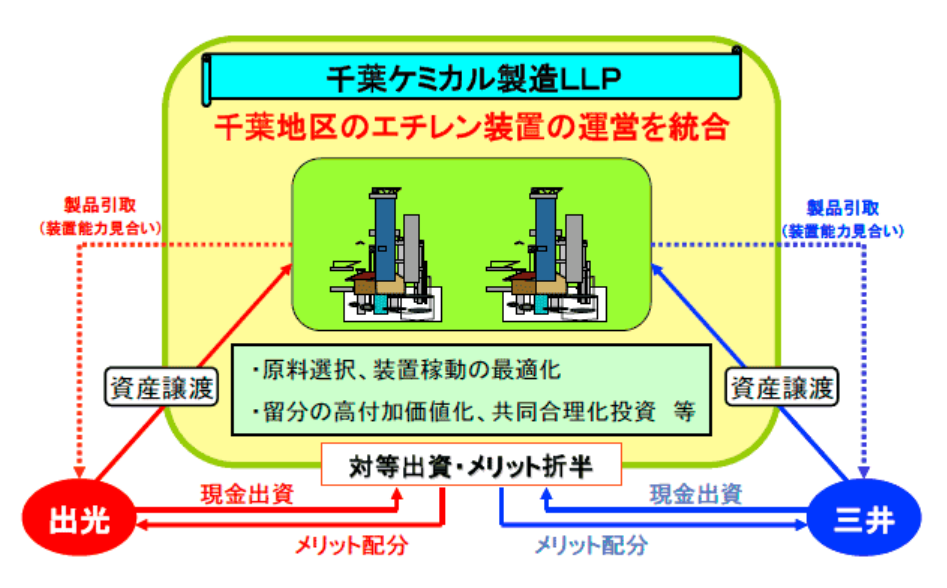

というのも、三井化学と出光興産は2010年からLLPを活用し、京葉地区のエチレン設備を共同運営していたのです。

これまでも地理的な優位性も活かしながら、原料や設備稼働の最適化を図るなど、連携を深めてきた間柄であり、

出光興産のエチレンプラントを閉じた後も三井のプラントから誘導品原料を供給するとしています。

また会社間の事業統合はやはりトップ同士の役割も大きくなってきます。

石化再編は2020年ごろにギルソン社長が強く主張し始めた印象ですが、その後議論は難航していたようで、2023年にギルソン社長の退陣が公表、代わりに三井化学が主導するような形で石化再編が進められています。

ギルソン社長の主張はもっともで、前向きに切り込む姿勢は投資家からも一定の評価を得ていた印象ですが、実際に企業連携を進めるには、内情に精通した、パイプの太い人物が良いのかもしれませんね。

今後の動向

さて、気になるのは、再編の流れが続くのか。

今回動きのあった京葉地区でいえば、地の利があるのは丸善石油と住友化学となります。

出光のプラントが閉じれば、今後は三井化学の1基、丸善石油の1基、京葉エチレン(丸善石油55%,住友化学45%出資)の1基と、京葉地区は3基体制となります。

ここからさらに減らすとなれば、丸善石油側の2基が候補となりますが、丸善石油の馬場社長は「現時点で1基に減らす考えはない」とコメントしています。

というのも丸善石油と住友化学が運営する京葉エチレンは国内最新で、今後も競争力を磨く方針としています。

ただ残存者利益ウマウマというわけでなく、グリーントランスフォーメーションに向けた取り組みが進められるとみられます。

やはり脱炭素の潮流を受けて、エチレン設備含む石化コンビナートの環境負荷低減は欠かせない課題で、すでに三井化学、住友化学、丸善石油化学の3社は京葉地区でGX連合を結成、コンビナートの脱炭素化に向けて動き出しています。

こちらの目玉はアンモニア燃料とバイオエチレン。

特に住友化学が提案するバイオエチレンは、バイオエタノールを原料としており、通常の石油由来エチレンよりもCO2排出を抑制することで、プレミアがつく可能性もあります。

やはり基礎化学品のコスト勝負で、原料を持つ国に勝つのは難しくなります。

みなさまもガソリンを買うときは、メーカーにこだわることはなく、安さや立地が決め手かと思います。

ただバイオガソリンとなれば、話が変わってくるのかもしれません。

このようにカーボンニュートラル社会実現を踏まえた、企業連携も進められており、京葉地区では既存のエチレン設備が、バイオエチレン設備へ切り替わる可能性も考えられるのです。

コスト勝負の基礎化学品に対して、新たな切り札となるのか、今後の動向に着目しましょう。

まとめ

以上のまとめです。

事業環境が厳しくなる中、撤退や再編が加速しています。

ただ各社日本に残り続ける誘導品を見極めることで、最適な基礎化学品の適正量が見えてくるため、

各社が自社の構造改革を進めることで、全体最適を見据えた業界再現が実現すると考えられます。

また単に最適化するだけでなく、グリーントランスフォーメーションとの組み合わせにより、競争力の向上も図れるかが、今後の成長性を分けることになるかもしれません。