今回は、新たに中期経営計画を公表した、カネカ、ADEKA、帝人の3社について解説します。

実はこの3社の中計を紐解くと、戦略に明確な違いがあることが分かります。

そしてこれら企業が抱える課題や進む方向性を知ることで、帰納法的に化学業界全体の未来像もそれとなく見えてくるのです。

飛躍する企業はどこか、それではどうぞ。

全体感

まずは3社への理解を深めるために、概要を解説します。

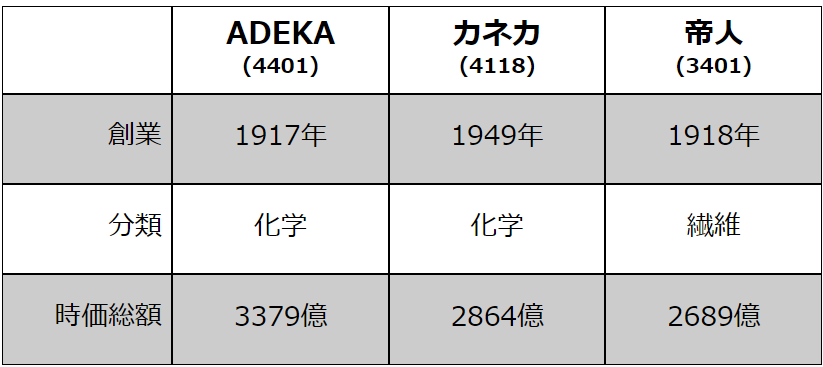

創業年からみてみると、各社還暦はとっくに過ぎた歴史のある名門企業であり、

実はADEKAと帝人は年子、そして帝人はやなせたかしさんと同学年ですね。

時価総額は24/7/12時点

東証の分類では、ADEKAとカネカは化学、帝人は繊維と業種が異なっているものの、

化学と繊維は、平たく言えばドキンちゃんとコキンちゃんくらいの違いなので、今回は大目に見てもらえれば幸いです。

大目に見るにしても、なんでわざわざこの3社をピックアップしたんだよ、という話ですが、

単にこれら3社が今年、新中計を発表したというだけではなく、比較すると興味深いところがあるのです。

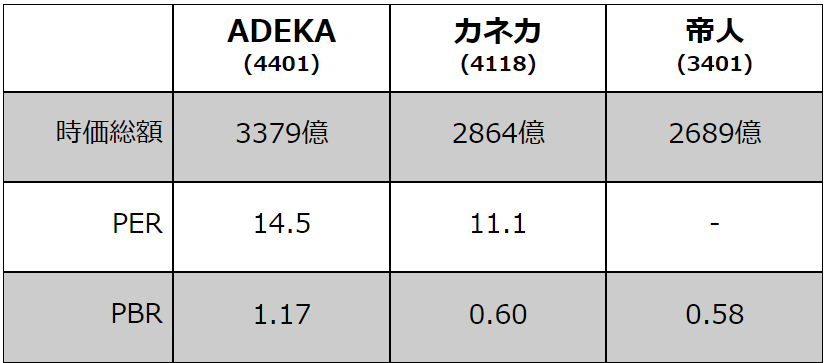

例えば3社の時価総額は3000億円前後と近しく、株式市場での評価が同じくらいと捉えることもできます。

しかしその業績をみると、くっきり明暗が分かれているのです。

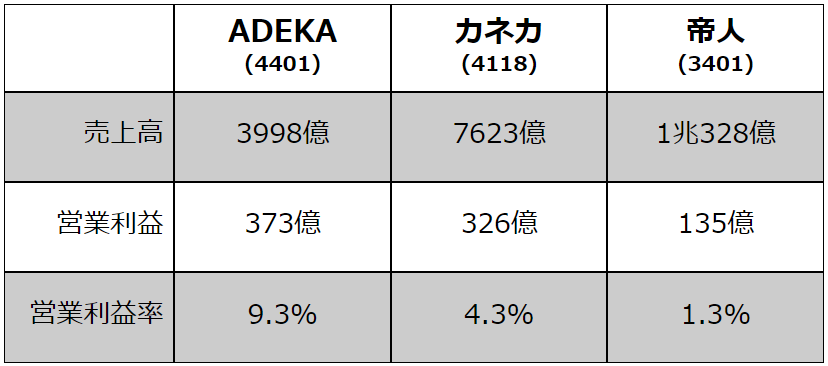

こちらが各社の直近の業績で、まず売上規模では帝人が1兆円と頭一つ抜けており、

続いてカネカが7600億円、そしてADEKAがおよそ4000億円と並びます。

ん、時価総額が同じくらいだったのに、売上高がかなり違うな、

とお気づきの方もおられるかと思いますが、その理由は利益面、稼ぐ効率をみると分かります。

実は営業利益でみると全く逆転し、この中で売上規模が一番小さいADEKAが最も稼いでおり、

逆に売上高が一番大きい帝人は営業利益が最も少なく、利益率も1%台にとどまっています。

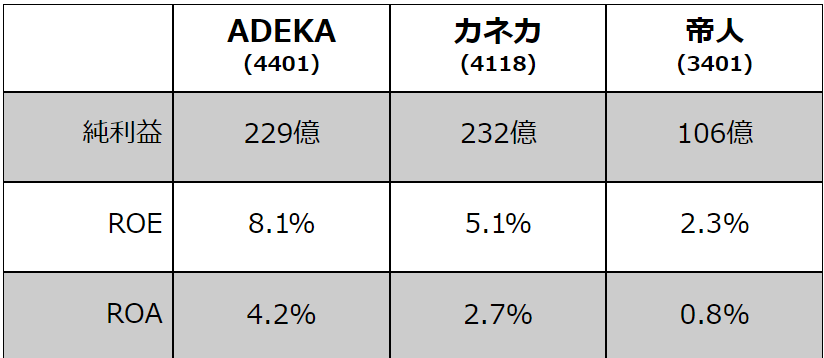

稼ぐ効率を表すROEやROAをみても同じ傾向、むしろ化学セクターの地合いの悪さも相まって、

投資の目安ともされるROE8%を越えているのは、ADEKAのみとなります。

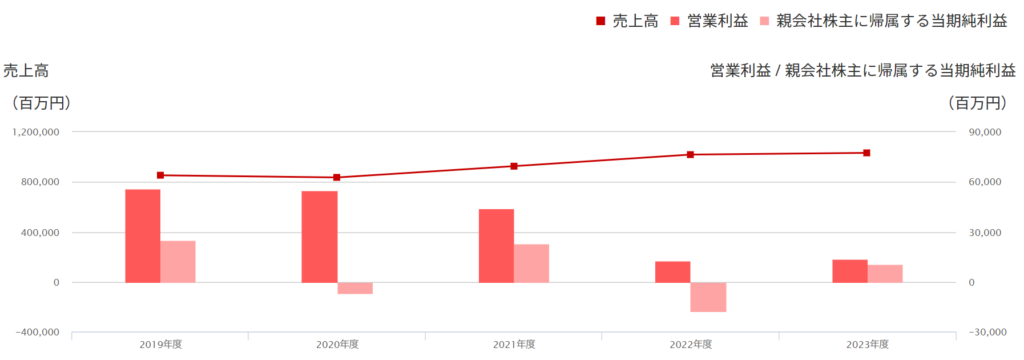

理由は後ほど解説しますが、帝人はここ5年で減益傾向が見て取れ、赤字も計上するなど苦戦が続いており、

出所:帝人業績ハイライト

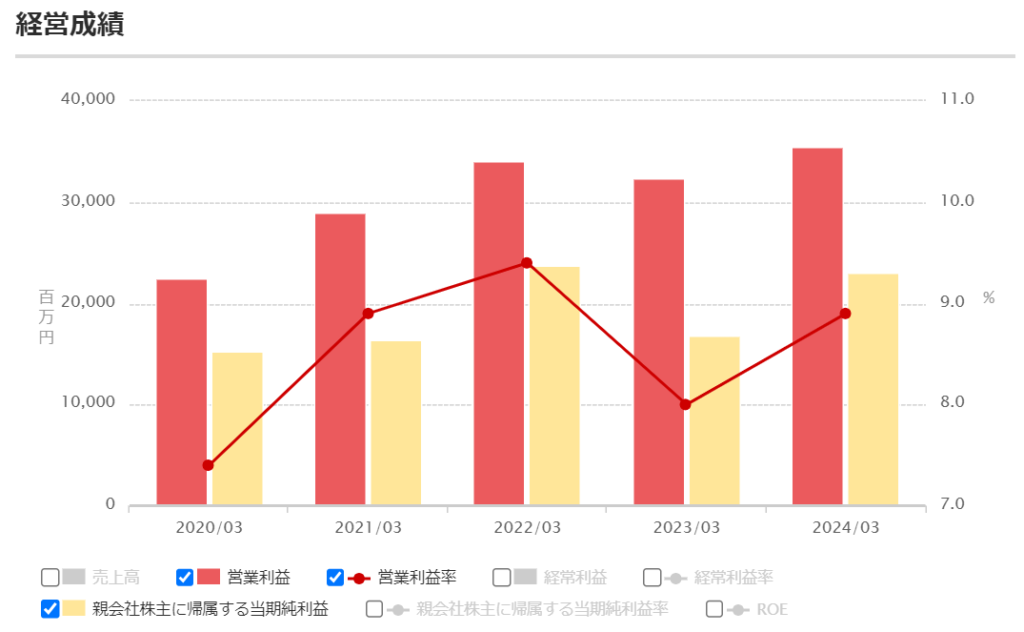

対してADEKAは堅調に利益成長を続け、前期は過去最高の営業利益でした。

出所:ADEKA連結財務情報

車で例えれば、帝人は大きなエンジンを積んだスポーツカー、最高速が期待されるものの、どうもエンスト気味で燃費も悪く、

普通車のカネカや、小回りと燃費の良いコンパクトカーのADEKAに追い越されているような状況で、

結果として店頭での価格(時価総額)が同じくらいに落ち着いている、ということができます。

ゆえに株価の割高、割安を示すPERやPBRには分かりやすく反映されており、

ADEKAはPERがほか2社よりも高く、PBRも1倍を超えて割高、対して帝人やカネカは相対的に割安な水準と言えます。

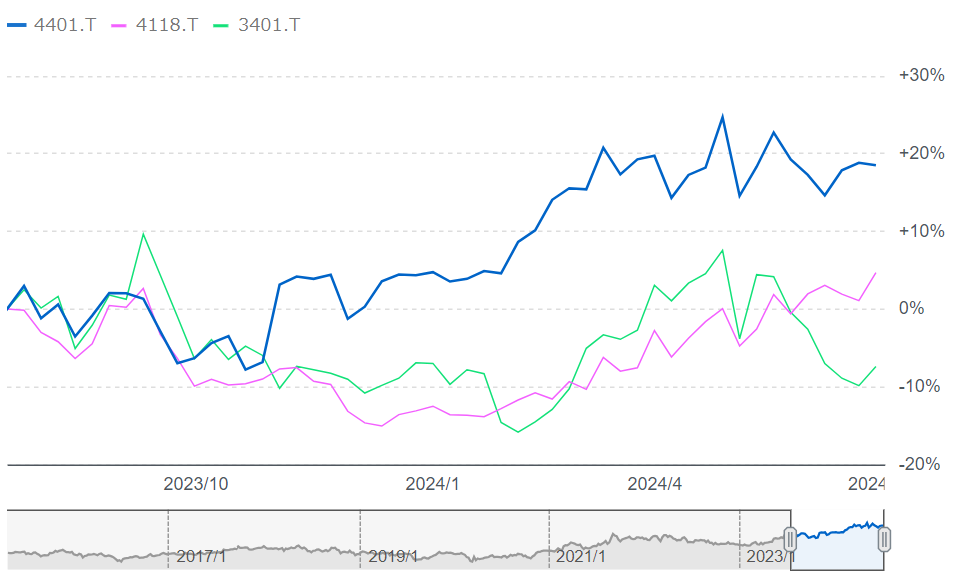

実際にここ1年の株価の推移をみると、ADEKAは+20%程度であるのに対して、

カネカはややプラス、帝人はマイナスと、株式市場での評価は低空飛行が続いています。

このように同じ化学・素材系の企業でも、置かれた状況はそれぞれ異なり、

元気100倍の企業もあれば、顔が濡れて力が出ていない企業もいるわけですね。

今後の成長戦略

ここまでは3社の現状を解説し、調子が良いADEKAと、対照的に正念場にいる帝人、

そしてその中間に位置し、今のところ実験における標準試料みたいな扱いを受けるカネカ、といった状況でした。

ただ本題はここから。3社の将来性はどうなのか、ということなのですが、

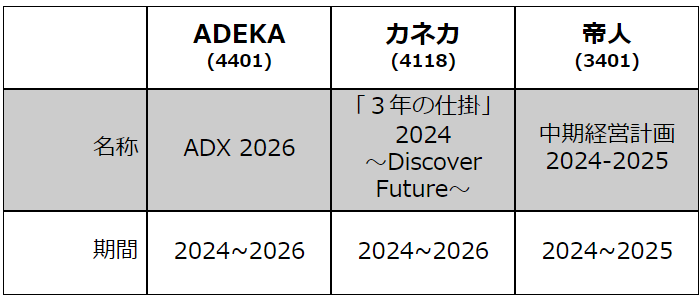

この3社は本年新しい中期経営計画を公表しており、これを読み解くことでその展望を占うことができます。

こちらが各社の新中計の概要で、ADEKAとカネカは3ヶ年、帝人は2ヶ年の計画、

そしてカネカは例年、3ヶ年の計画を2年ごとに立てるという、良く分からないことをしています。

また余談ですが中計のスライドからも、会社(もしくはコンサル)のカラーが出ていて、

帝人は状況が状況なのでかなり武骨な印象も、カネカは割とはっちゃけた感じになっています。

※カネカは中期経営計画ではなく3年の仕掛けと位置付けていますが、ここでは一括して中計と呼称させていただきます。

話がそれましたが、早速中計で掲げる数値目標から見ていきましょう。

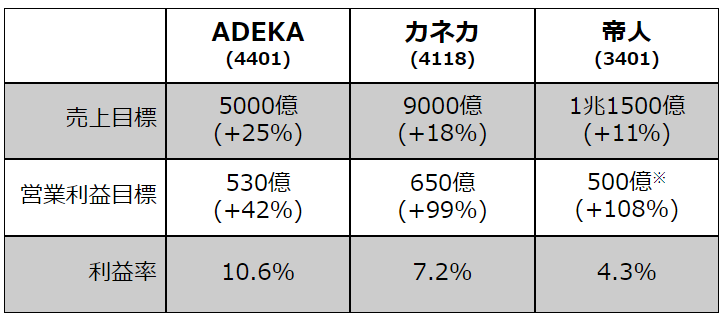

こちらに、各社の中計最終年の売上と利益目標を記載していますが、

各社売上高、利益項目ともに大幅増を掲げていることが分かります。

()内は2024年3月期からの増減

※帝人は事業利益を記載

年初に立てるダイエットの目標みたいな威勢の良い数字が並んでいるわけですが、個別にみると、

ADEKAは2桁の増収増益で利益率も10%を越えるなど、稼ぐ効率を磨きつつ拡大成長を目指しています。

対して帝人とカネカは利益の伸び幅がすさまじく、2~3年で倍増する目標を立てています。

地合いが悪すぎた前期から通常運転に戻るだけ、という話かもしれませんが、

それでも昨今の落ち込みからはV字回復する、前向きな数値目標ということですね。

実際にスマホやPCといったエレクトロニクス産業に復活の兆しがあるなど、化学セクターにも追い風が吹いてはいるのですが、

ただ中計は、映画でいうところの予告編のような側面もあります。

つまりは会社への期待値や関心を集めるために、将来展望を最大限魅力的にみせていて、

本編をみたら大したことなかった、ということも往々にしてありえるのです。

未来なんて誰にも分からないので、仕方のない面もあるのですが、

読み手には各社の戦略の中身を読み解いて、その期待値を自分で判断する必要があります。

ただすべてを解読するのは大変かと思いますので、以降で中計のポイントを解説していきます。

中計のポイント

ここまでは中計の数値目標を解説してきましたが、いよいよその中身に移ります。

早速、私が主観でまとめた中計のポイントがこちらです。

| | ADEKA(4401) | カネカ(4118) | 帝人(3401) |

| ポイント | 半導体材料 | ヘルスケア | 構造改革 |

ADEKAは半導体材料、カネカはヘルスケアを重点領域に据えており、

そして帝人は構造改革で地盤を固める、ということになります。

これはまさに今の調子の良し悪しともつながっており、

なにより各社が今後どのような進化を歩むかを示す、指針となるものです。

ポケモンでいえば、イーブイをどのように進化させるのか、という話ですね。

さて、具体的に解説していきますが、まずはADEKAとカネカから。

ADEKAは半導体材料、カネカはヘルスケアを注力領域に挙げている、という話でしたが、

そもそもどういった会社か、みなさまご存じでしょうか。

両社は3文字で同じ母音を持つので、ラップならいい感じにライムを決められそうですが、

実は名前以外にも、結構似た部分がある会社なのです。

それは事業を多角的に展開している点、例えば化成品、電子材料、ヘルスケア、そして食品事業まで有していて、

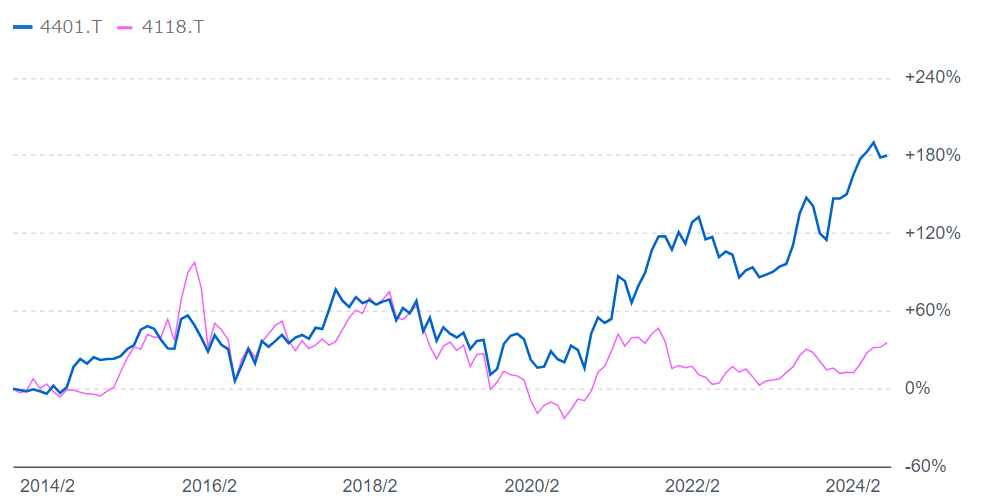

なんとなく事業が似ているがゆえに、一昔前は株価も似たような値動きをしていました。

出所:Yahoo!ファイナンス

そんなバランスの取れたチーム、あえて悪く言えばスター選手を欠いた2社ではあったのですが、

2020年以降、軟調なカネカに対してADEKAがうなぎのぼりと、明確に差が開き始めたのです。

このキープレイヤーとなったのが、半導体材料。

そう、ADEKAは半導体分野に強かったんですね。

ADEKA

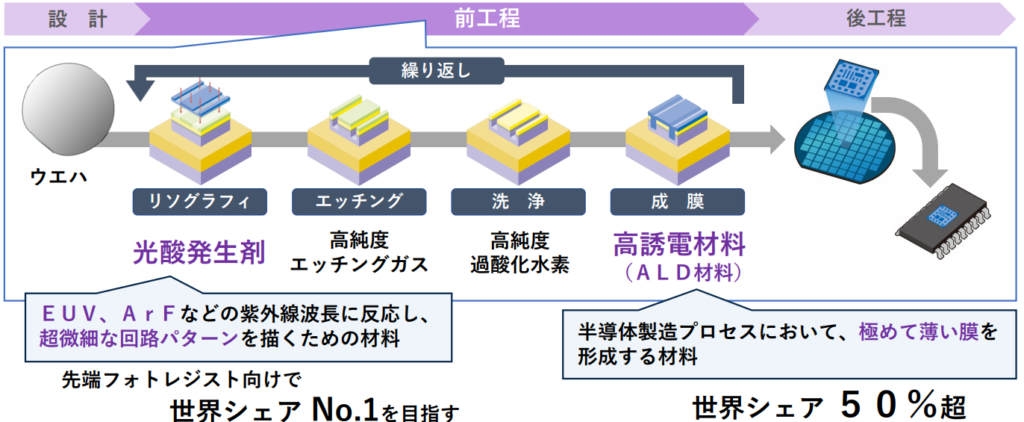

ADEKAは電子情報材料事業で高誘電材や光酸発生剤といった半導体材料を手掛けており、

これらはニッチトップな製品のため利益率も良く、また半導体市場の拡大を享受し成長するなど

半導体材料はADEKAの高利益と高成長のドライバーを担っているのです。(ほか事業も頑張ってます)

そんなADEKAですが、新中計で掲げた向こう3年の成長の柱も、やっぱり半導体材料。

ADEKAは半導体の中でも、前工程材料、特にDRAMというメモリー半導体向けに強いという特徴がありました。

メモリー半導体と言えば韓国メーカーが強く、ADEKAも韓国拠点の生産能力を強化しており、

さらに得意な先端DRAM分野は、生成AIブームで引き続き堅調に推移すると見込まれているのです。

ただADEKAはここに止まらず、ロジック半導体向けと、さらに後工程材料にも参入するとしています。

こうした先端分野に参入して勝ち抜くのは、決して簡単なことではないのですが、

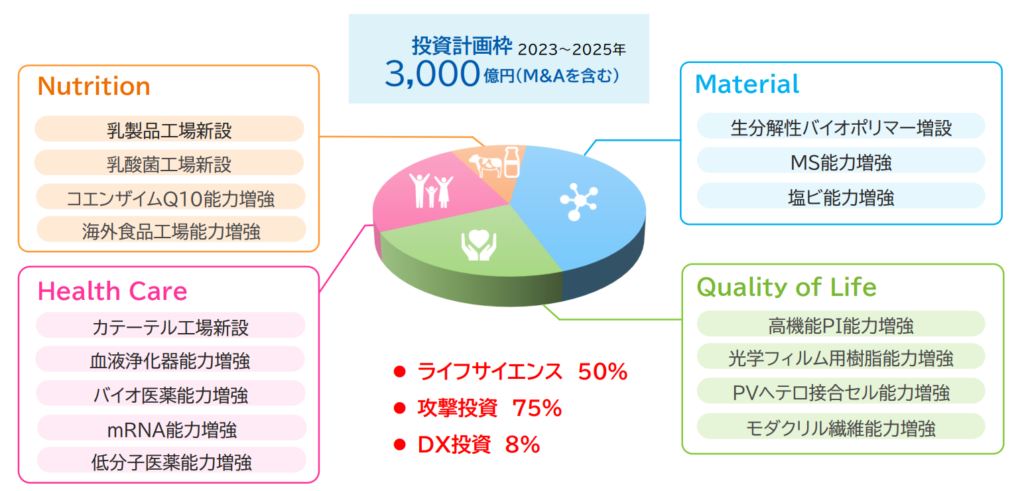

中計期間の投資枠750億円の多くを半導体材料に積極投資するなど、本腰を入れる構えのようですね。

ゆえにADEKAは半導体材料の得意分野と新規分野で、どれだけ成果を出せるかが注目点です。

カネカ

さて、ここまではADEKAの戦略について解説し、半導体分野を深耕するという話でした。

ではカネカはどうか。

カネカもいろいろやっているのですが、半導体材料にはあまり明るくなく、

ゆえに昨今の半導体バブルの恩恵にあやかっていないわけですね。

ただカネカとしては全く別の市場をみていて、それがヘルスケア分野です。

カネカのヘルスケア事業は、カテーテルや血液浄化器といった医療機器を展開するメディカルと、

医薬品の開発・製造受託(CDMO)を手掛けるファルマからなります。

医薬と聞くと、最近やり玉にあげられる創薬をイメージしてしまいますが、

カネカは自社で創薬するのではなく、医薬品製造を受託・サポートする(CDMO)ようなビジネスを手掛けており、

カネカの特徴としては、低分子からmRNA・バイオ医薬まで、幅広くカバーしている点が挙げられます。

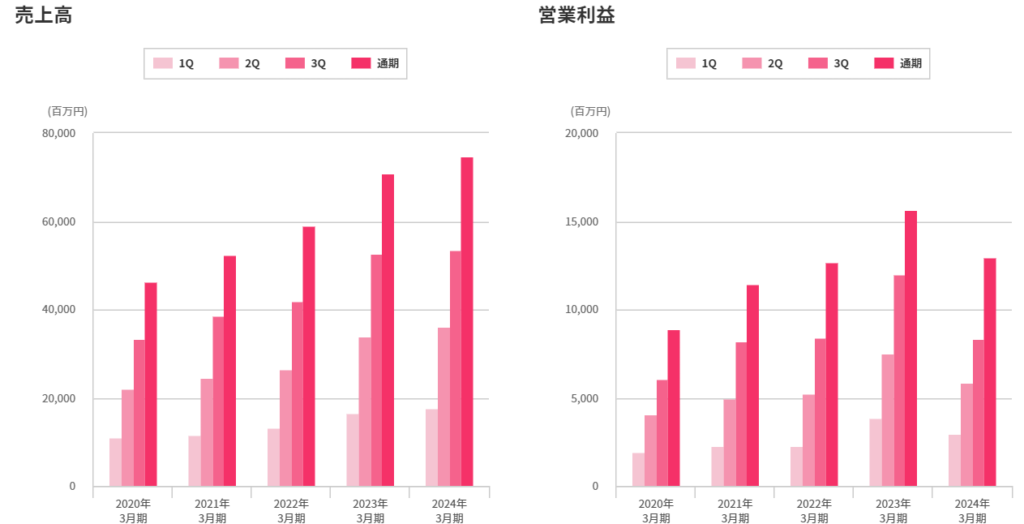

カネカはこれまでもヘルスケア事業に投資してきており、最近は収益も上向いてきていたのですが、

足元はコロナ特需の反動や、創薬ベンチャーの資金繰り悪化で、半導体と比べると地合いが良くないのです。

そんなわけで、今のところ見劣りするところもあるカネカではあるのですが、

ただヘルスケア分野の潜在的な成長性は高いので、カネカは引き続きここで勝負する構えとなります。

実際に2600億円の投資枠のうち、3分の1をヘルスケア領域に投じ、2026年度には売上高を現状比1.8倍の1350億円に引き上げる計画のようです。

したがってカネカは将来、ヘルスケアが主体の会社となっている可能性もあり、

その場合はヘルスケアで願いをかなえる会社、ヘネカになっているのかもしれませんが、

ヘルスケア市場の動向に加え、こうした投資の成果がどれくらい花開くかが、今後の注目点ですね。

帝人

最後に帝人ですが、こちらは低空飛行が続いており、再構築を進めています。

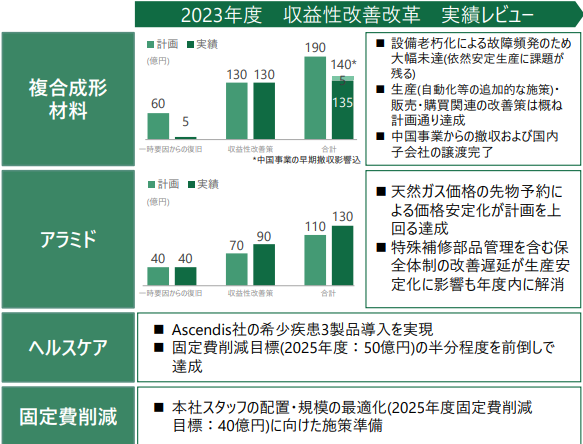

なぜ厳しい状況なのか、これは主力医薬品の特許切れ、アラミド繊維原料工場の火災、そして複合成形材料の不振という、トリプルパンチによるものです。

端的に言えば後手、事故、誤算なので、帝人の過失割合もまあまあではあるものの、これらハードラックとのダンスにより、利益面がゴリゴリ削られていました。

この3つの課題について帝人は、収益性の改善はおおむね達成できたとしています。

ただ今も火種が残る複合成形材料については、まだ事業売却も選択肢に入っている状況で、今後も不採算・非注力事業の見極め、つまりは事業の切り離しの可能性があるようです。

赤字ならば仕方なしですが、この複合成形材料は、不運の始まりでもありました。

というのも帝人は2017年、自動車向け複合成形材料事業でアメリカのコンチネンタル・ストラクチュラル・プラスチックスを買収し、自動車部品メーカー(ティア1)を獲得しています。

自動車向け複合成形材料というのは、例えば車の外板などに使われており、繊維と樹脂を混ぜ混ぜした、軽くて丈夫な部品です。

従来帝人はこの複合材料の素材を提供する側だったのですが、素材だけに止まらず、CSPをはじめ、複合成形材メーカーを取り込むことで、川下領域を強化していったのです。

帝人としては自動車メーカーに近付くことで提案力を磨く狙いや、炭素繊維を自動車分野に展開する目論見もあったようですが、ただ結婚と同じで、CSPもくっついた時が最高潮でした。

買収後のCSPは、米国でのストライキやCOVID19とその後の自動車不振、さらに人材不足や労務費の高騰など、立て続くトラブルで赤字に苦しむようになり、いつ見ても悪い事業だと揶揄されるようになります。

終始自動車メーカーやアメリカの環境に振り回されている印象ですが、川下に進出するというのは、こういうリスクも伴うものです。

つまり従来の素材売りだと、複数の分野に素材を供給することで、特定の分野や企業の影響は緩和できました。

しかし川下に進出すればするほど、その分野(今回でいえば自動車、ビッグ3など)の動向に左右されやすくなり、さらに海外であればカントリーリスクも考慮する必要があるのです。

過去の話が多くなってしまいましたが、ひとまず帝人は、すべてのねじを締めなおす構造改革を進めつつ、同時に次の事業の柱となる、成長ドライバーも育てるなければなりません。

骨の折れる内容ではあるものの、着々と準備を進めているようですので、改革の成果が出れば株式市場での評価も変わってくると思います。

まとめ

以上3社の成長戦略について解説しました。

今回は3社だけの解説でしたが、だいたいの化学メーカーの注力領域というのは、本記事で挙げた3種類に脱炭素を加えた、4分類に落ち着いてくると思います。

つまり市場が拡大する半導体含む電子材料やヘルスケアで成長をつかむか、はたまた足元の経営地盤を固める構造改革や、SDGsの潮流を見据え脱炭素を進めるか、ということです。

多くの化学メーカーは、これら4つのうちから勝てる領域を見定めて、一つないし複数の分野に注力している、と言えると思います。

ただ脱炭素は他3つと比べて時間軸が少し長かったり、また大規模な製造装置をもつ川上の大手化学が中心だったりしますね。

とにかく化学メーカーにとって、今は新陳代謝の時、地合いで上下するだけでは持続的成長とは言い難く、より強靭な事業基盤の構築が期待されているのです。

大手化学メーカーも大きな発表を控えているかと思いますので、今後の動向に着目ですね。