今期の化学セクターはえげつない決算からの、出血大サービスです。

加えて、大手化学で再編の動きもありました。

引き続き飛び出た目玉が戻らない化学セクターですが、

大きな動きのあった企業を解説していきます。

東レ

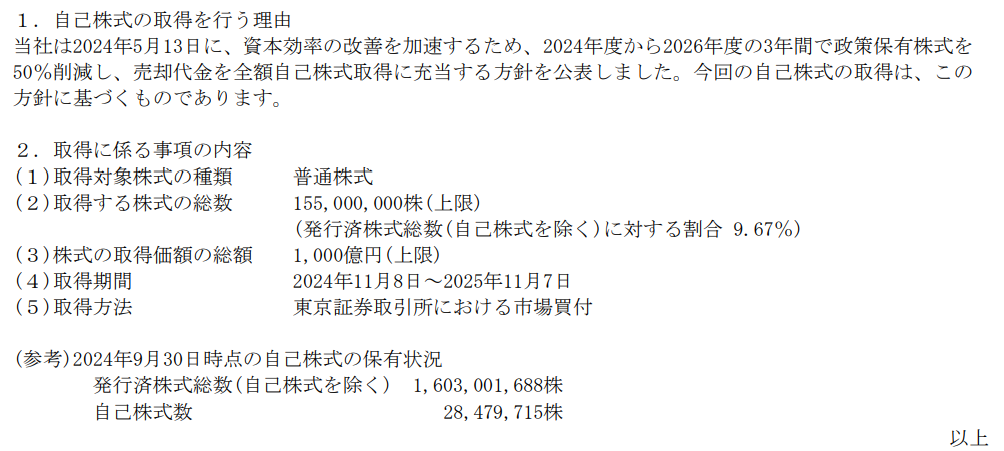

まず、とんでもない自社株買いを公表した東レ。

そろそろお世話になるヒートテックなど、ユニクロの合成繊維の多くは東レが開発していますね。

そんな東レ、なんと1億5500万株・1000億円を上限とした自己株取得を行うと発表しました。

1000億円という額はお年玉の相場に換算すると5万円くらいに相当し、

大企業としてのパワーと、株主への意思を示してくれましたね。

株価も10%以上ぶち上げており、長年の塩漬けから解消された方も多いかもしれません。

出所 : Yahoo!ファイナンス

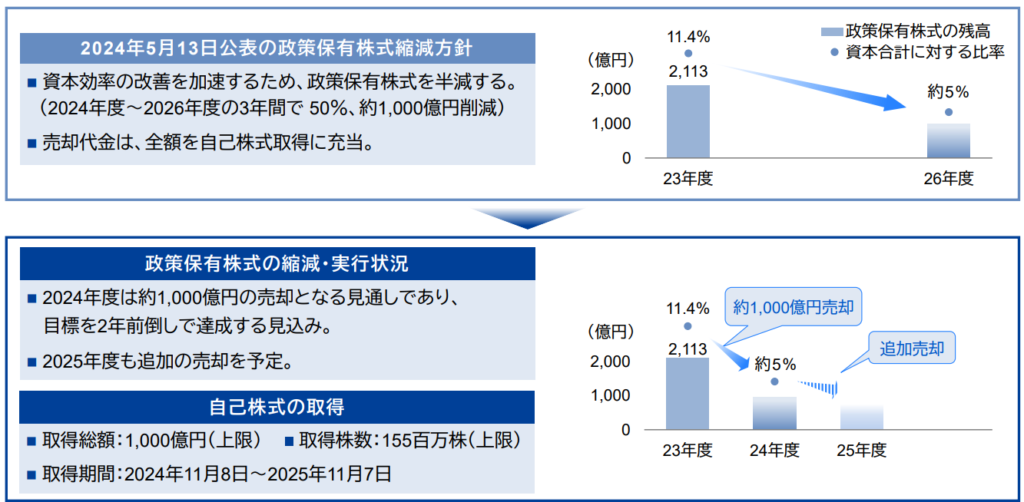

もともと政策保有株式の売却代金を自己株取得に充当すると公表していたのですが、

その政策保有株式の売却がかなり前倒しに進んだことから、今回のバカでか自社株買いにつながったわけですね。

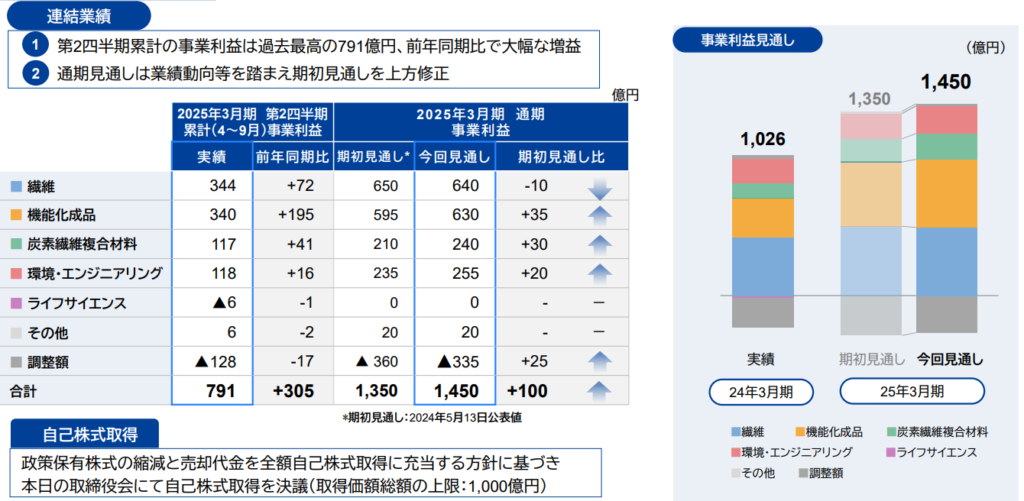

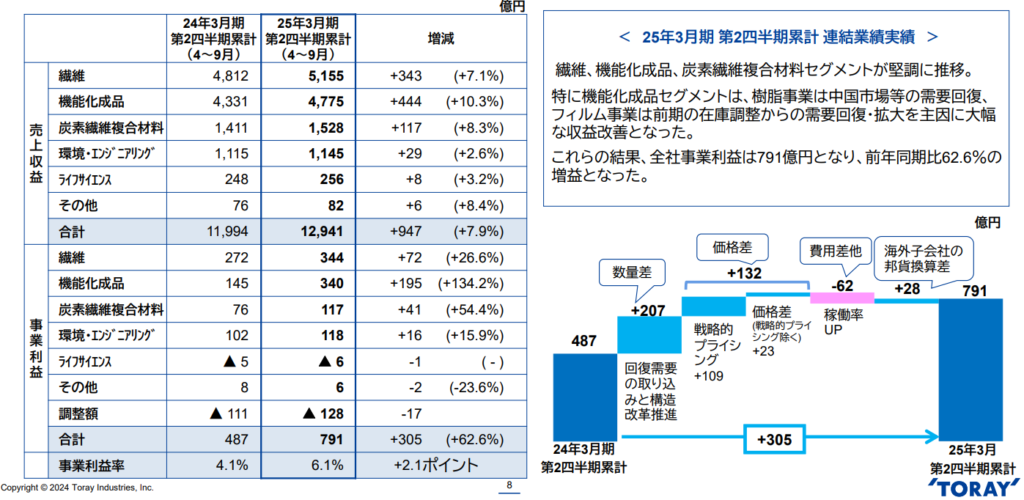

で、同時に公表された決算もみてみると、中国市場の回復などが寄与し

事業利益は前年同期比で62.6%と大幅増益。

通期見通しも100億円上方修正しており、調子は良さそうですね。

ただ東レは2017年に最高益を記録してから冬の時代が続いてきたため、

成長軌道に回帰できるかが今後の焦点となります。

そのキーパーソンは"パンストの大矢"の異名をもつ、大矢社長。

足元でも戦略的プライシングという、収益性や効率性を重視する施策が取られています。

従来の東レは超継続と言う長期スパンの研究開発に定評がありましたが、

営業出身の大矢社長らしい切り口で、収益力の強化が図られており、

今期もすでに、事業利益で100億円の効果が表れているようです。

出所:東レ 決算説明資料

今後の東レについては、こうした構造改革の進展に加え、

ボーイング向け炭素繊維複合材量や水処理膜といった市場回復が注目ポイントで、

稼ぐ力の伸びに注目していきたいですね。

なお2026年には創立100周年を迎える予定ですので、お年玉に期待しています。

高砂香料

続いて、えげつない決算を公表した高砂香料工業。

売上高は15%増の1136億円、営業利益は前年同期比でなんと422%増と、

化学反応の収率だとしたら計算ミスか不純物の混入しか考えられない数値ですね。

通期予想も上方修正しており、経常利益は過去最高益の見通しのようで、

今年の年間配当金は80円から160円へ大幅増配、

実験中にガラス器具割りまくっても笑顔で入れるような、ご機嫌な決算でしたね。

ホルダーの皆さまおめでとうございます。

で、なんでこんなにご機嫌な決算なのか。

高砂香料工業は名前からは全く想像がつかないかもと思いますが、

実は食品や日用品なんかに用いられる、香料で国内首位の会社なんですね。

ただ最近の高砂香料は、原材料費の高騰などによるコスト増や、

基幹システムの移行による一時的な損失が利益を圧迫していました。

香料の需要家である食品業界なんかは値上げにうるさそうですし、

やはりコストアップ局面では価格転嫁が遅れ、割を食ってしまう傾向にありそうです。

それでも最近は、製品構成の最適化などで利益率が改善したとあります。

つまりは高利益な製品比率を高めて、低利益な製品を削減したり、

現材料の購入価格や、製品の販売価格なんかをうまいことして利幅が回復したということでしょう。

また前期のマイナス要因であった基幹システムの変更も、

会社の決算書をみてるとたまに出てくる、あくまで一時的なマイナスイベント。

新しい靴で登山したら靴擦れしましたよ、みたいな感じです。

結果として今期は、当初予想を上回る業績でした。

なお今後の成長性について、国内の香料市場は一進一退な印象ですが、

高砂香料は海外展開を積極的に進めており、この辺りは期待できるかもしれません。

原料高には弱いものの、食品や日用品業界が需要家であれば需給は安定してそうですので、

景気耐性に強そうな点は面白い企業ですね。

デンカ

続いては、逆に決算後に株価が大幅下落したデンカさん。

21年からずるずる下げていたのですが、決算発表後にさらに6%くらい下げていますね。

出所:Yahoo!ファイナンス

投資判断は今回の中間決算を待とう、と言う話をしていましたが、

実際にふたを開けてみたところ大幅下落で、もうしばらくは様子見といった感じです。

なんで下げたのか。

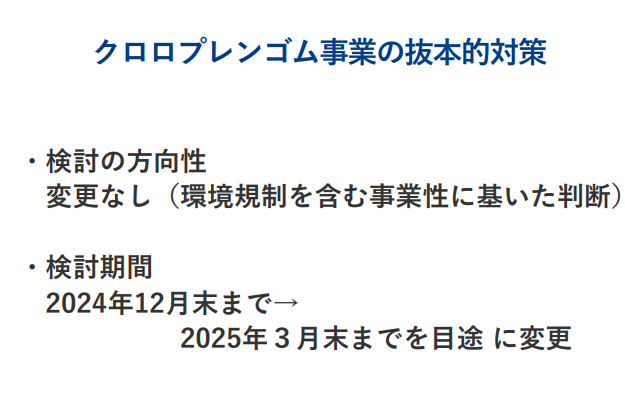

おそらくは、課題の米クロロプレンゴム工場の判断が先送りになったため。

というのも、アメリカではクロロプレンモノマーに対する新しい排出規制が公表されており

デンカもアメリカでクロロプレンゴム工場の操業が危ぶまれる事態に陥っていました。

つまりは早急な判断が求められる状況で、デンカも2024年中に結論を出すとしてたのですが、

今回の中間決算で、これが2024年度中に先延ばしになったと報告しています。

やはりクロロプレンゴムの件がくすぶっている以上、デンカへの投資判断は難しく、株価も下落したとみられます。

というのも、この米クロロプレンゴムの件は、今期の予算には織り込まれておらず、

場合によっては、あらたに特別損失を計上する可能性があります。

ただでさえ今期の配当性向はカツカツ、過去には減配もしているので、今期も予断を許さない状況です。

あく抜けにはもう少し時間がかかりそうですが、先に紹介した東レや高砂香料もそうだったように、

構造改革で業績が回復してくれば、市場でも再評価されますので、長い目で見ていきたいですね。

日本触媒

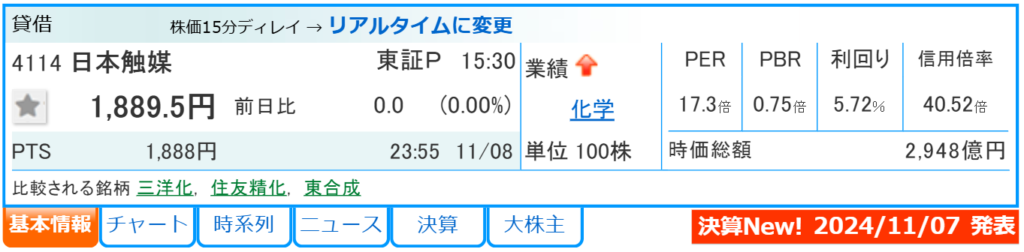

さて、最後に解説する企業は、日本触媒。

大幅増配により株価を10%以上ぶち上げており、

配当金を前回予想から38円増額、配当利回りは何と5.72%。

先週の日本ゼオンに引き続き、中堅大手の高配当シフトがすさまじいですね。

そんな日本触媒はおむつに使われる高吸水性樹脂やその原料となるアクリル酸に強みをもち、

また飲み会が、とても賑やかなことで有名な企業の一つです。

中間決算では、販売価格が上昇したことで、売上と営業利益ともに5%前後の増収増益。

下期は原料価格の下落により利幅の改善が見込まれることから、

1Qに引き続き通期も通しを上方修正しています。

高砂香料もそうでしたが、値上げが浸透してきたところに、

原料価格が一服してきているため、川中化学メーカーは風向きが良いのかもしれませんね。

逆に在庫評価損を計上する大手化学は減速の傾向でしたので、この辺りは引き続きウォッチしていきましょう。

三菱三井旭化成の再編

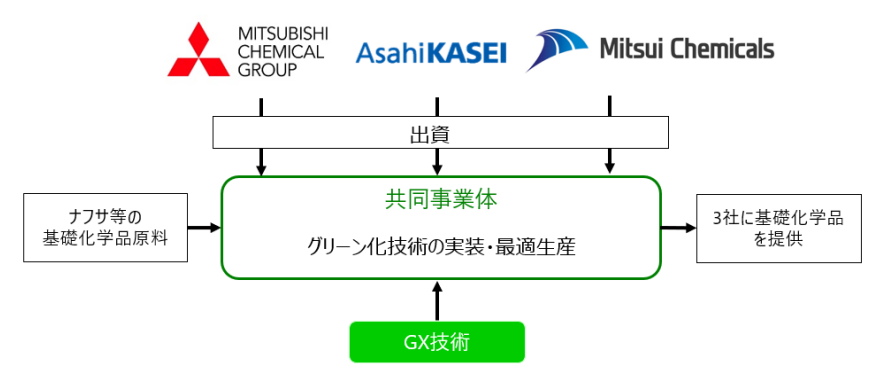

最後に速報ですが、石化再編についても動きがありました。

旭化成、三井化学、三菱ケミカルの3社が、西日本のエチレン設備で共同事業体を形成するようです。

時期や詳細は不明ですが、エチレン設備のグリーン化や、能力削減も含めた生産体制最適化を検討するようです。

つまりは、3社の西日本におけるエチレン運営を一体運営し、

最終的には三井化学の大阪か、三菱ケミカルと旭化成の水島、どちらかのエチレン設備を停止するということです。

先週の京葉地区に続き、ついに西日本でも動きましたね。

これで国内のエチレン設備については、京葉地区では出光興産と三井化学で1基、丸善石油と住友化学で1基、

西日本では旭化成、三井化学、三菱ケミカルで1基と、合計3基の停止が見込まれ、

生産能力でいえば、大体150万トンくらいの削減が期待されます。

21年におけるエチレン生産能力は内需に対して178万トン過剰でしたので、

残ったエチレン設備の稼働率はかなり安定してくるのではないでしょうか。

で、今回公表のあった3社について、ジョイントベンチャー方式なのか、出資比率はどうなるのか、

またどちらのプラントを止めるのかなど、気になる点はたくさんありますね。

直近では13日に三菱ケミカルの説明会があり、詳細が待たれます。