住友化学の決算、もうご覧になられましたでしょうか。

当ブログでもたびたび取り上げているので、今回の決算で改めて解説することはないかと思っていましたが、新たにインパクトのある数字が飛び出してきましたね。

結論から書くと輪をかけて厳しい状況にはなるのですが、今回は新たに明らかになった情報や、今後どうなるかを中心に考察したいと思います。

住友化学 決算のポイント解説

今回の住友化学の決算、いったい何が騒がれているのか。

大きなポイントは、通期業績予想が大幅に下方修正された点です。

いや前の決算でも同じこと言ってなかったか、とお思いの方もいるかもしれませんが、全くその通りで、今期二度目です。

まずこれまでの経緯を簡単におさらいします。

2023年度当初、住友化学は苦しいながらも黒字を見込んでいました。

しかし思いのほか事業環境が厳しく、昨年11月の中間決算で通期見通しを下方修正、各利益項目が赤字転落で950億円の最終損失と、この時点で過去最大の赤字見通しでした。

住友化学 第二四半期決算説明会資料

この厳しい業績を受けて住友化学は短期業績改善策を公表、また課題も明らかとなったことから、今年4月には抜本的改革も発表される予定となりました。

このように住友化学は苦境に立たされながらも、事業の撤退や譲渡、持ち株の売却など立て直しをスタートさせていたのです。

それから一四半期が立ち、迎えた第三四半期決算。

すでに大幅な下方修正をしており、注目される抜本的な改革は4月公表の予定、したがって今回の決算では特にサプライズはないだろうと踏んでいたのですが、いざふたを開けてみると、出てきたのが下方修正のおかわりでした。

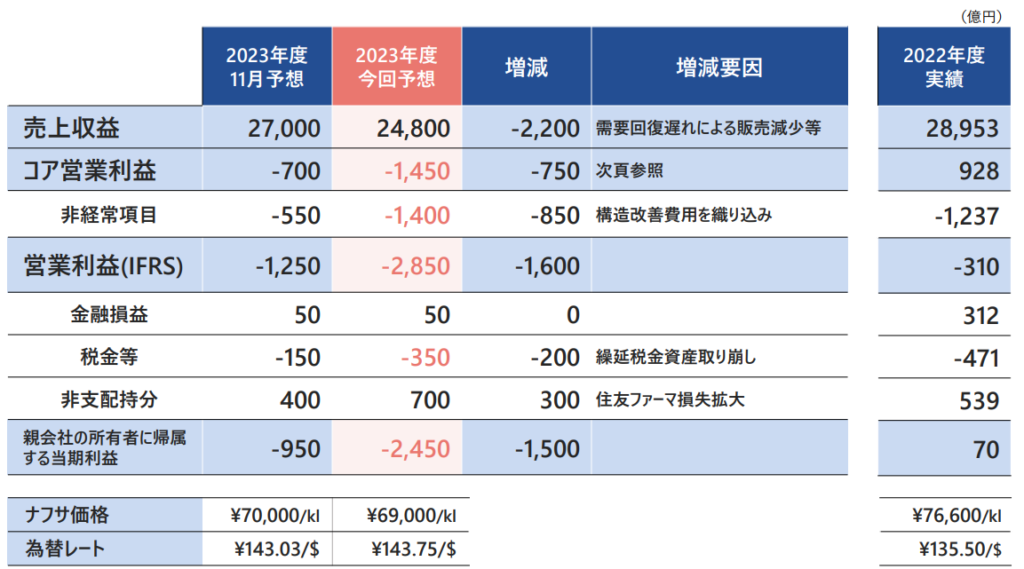

売上収益、コア営業利益など各項目で通期見通しが大幅に下振れ、最終損益項目は-2450億円と、創業以来の前代未聞な数字をたたき出していたのです。

住友化学 第三四半期決算説明会資料

二郎系ラーメンで全マシマシ食べた後に、もう一回全マシマシが出てくるくらい苦しい状況です。

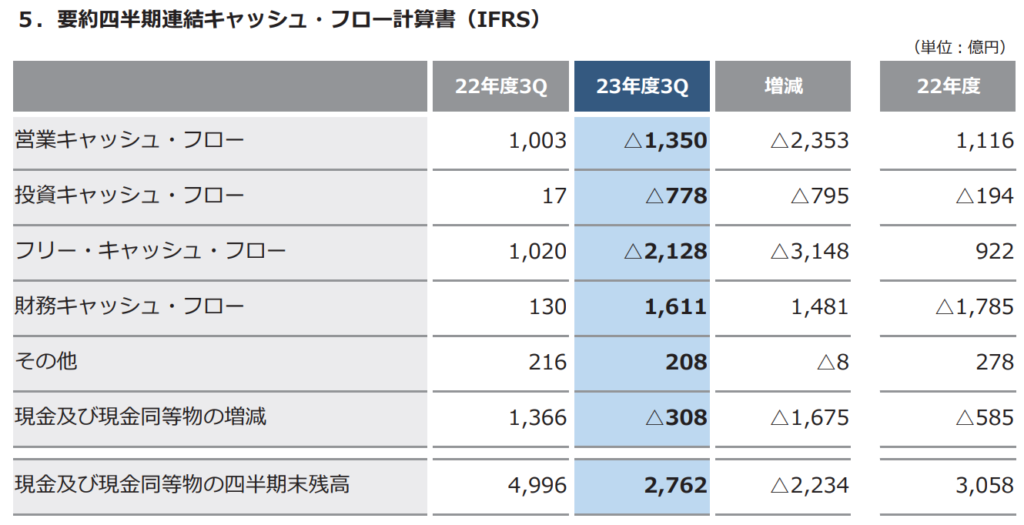

これだけの数字だと財務状況も気になるところですが、フリーキャッシュフローはマイナスで現金項目も減少、財務キャッシュフローはプラスで借入を増やしているとみられます。

住友化学 第三四半期決算短信より

実際に負債資本比率を表すD/Eレシオは1.2倍と、目安となる1倍を越えてきており、財務はやや懸念されますね。

住友化学 第三四半期決算説明資料より

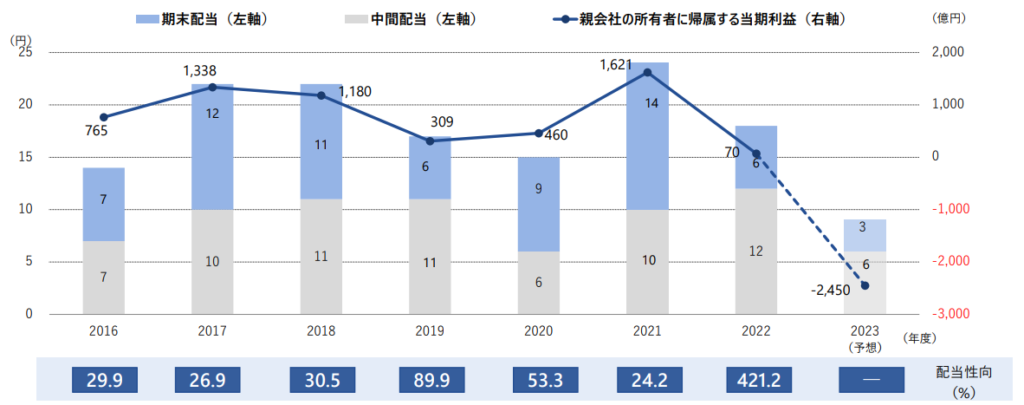

配当も年間12円を最低ラインとしてきましたが、想定を上回る業績悪化からやむなく減配で年間9円と、苦しい状況が続きます。

住友化学 第三四半期決算説明資料より

本動画では、より一層業績が悪化してしまった理由を解説し、そして一番の焦点である、さらなる下振れリスクはあるのか、また今後成長軌道に戻ることはできるのかを、考察していきます。

業績悪化の要因

まず通期見通しが、二度目の下方修正となった要因を解説します。

今回修正された通期見通しでは、売上収益は需要回復の遅れを受け、2200億円減少の2億4800億円となります。

ただ問題は利益項目で、経常的な収益を表すコア営業利益で-750億円もの下方修正、さらに非経常項目、つまり臨時の支出として850億円も見込んでいます。

要するに想定よりも本業のもうけが落ち込んだうえに、臨時の出費も織り込み、大幅減益になると公表しているのです。

住友化学 第三四半期決算説明会資料より

第三四半期に、しかも二度目の下方修正でここまで引き下げるんかい、てか構造改革費用ってなんやねん、という話ですが、それぞれ解説していきます。

コア営業利益の減少

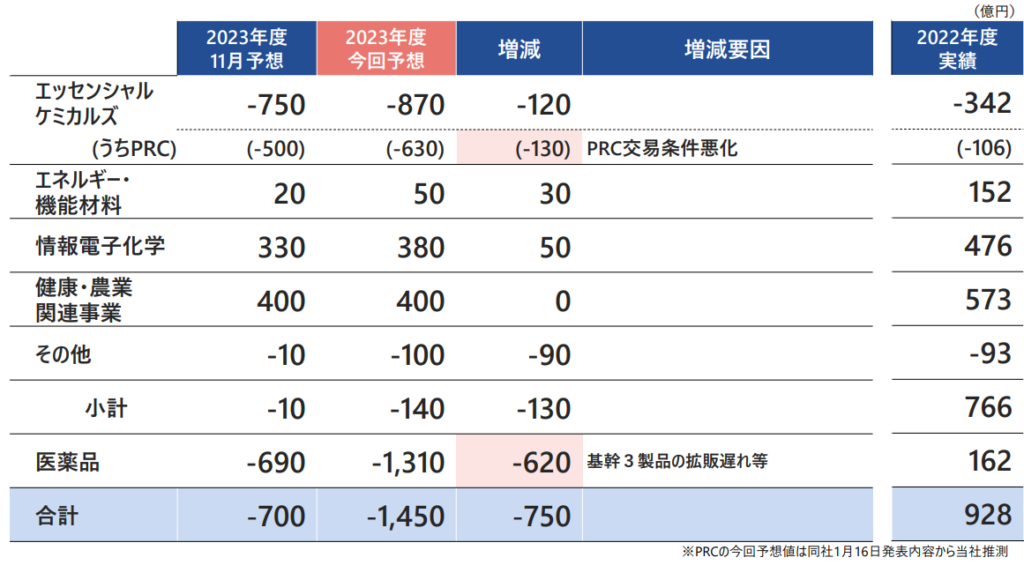

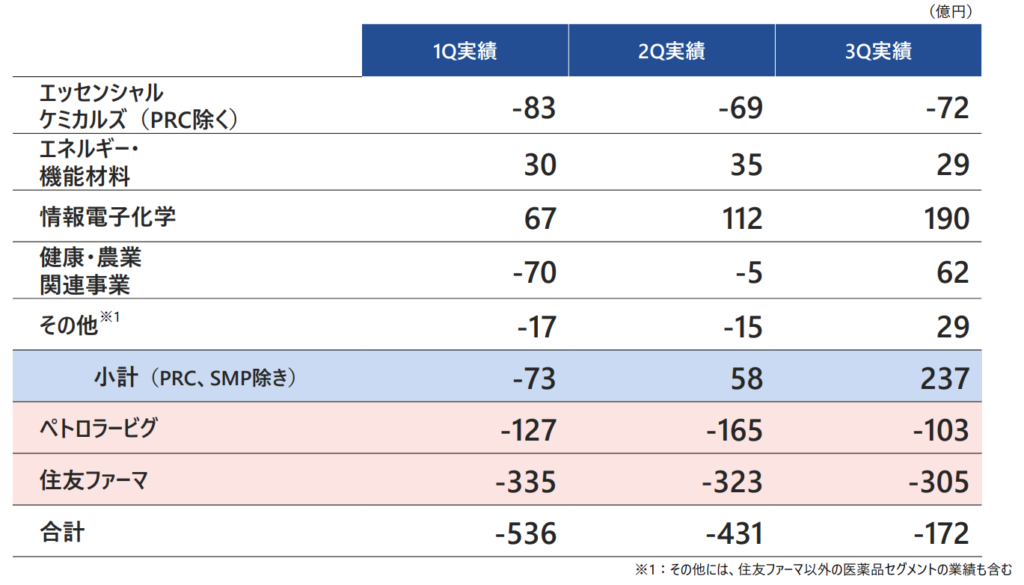

まず、セグメント別にコア営業利益の通期予想増減をこちらに示します。

住友化学 第三四半期決算説明会資料より

前回の11月予想では、石油化学部門であるエッセンシャルケミカルズ、特にサウジアラビアのペトロラービグと、主に住友ファーマが手掛ける医薬品部門のそれぞれで業績が悪化し、赤字見通しとなっていました。

一方今回の予想では、医薬品部門の減益幅が620億円と、特に住友ファーマで赤字が拡大していることが分かります。

つまり住友ファーマの下振れが、今回の下方修正おかわりの主要因と分かりますが、その理由は何でしょうか。

いろいろありますが、主にはラツーダに変わると期待されていた3剤が低調だったようです。

もともと住友ファーマが苦境に立たされていたのは、主力医薬品ラツーダの独占販売期間終了によるところが大きく、後発医薬品が普及から、2000億円ほどあったラツーダの売上のほとんどが失われています。

住友化学もこうしたパテントクリフに備え、ラツーダの後継として前立腺がんなど医薬品3剤をラインナップしていたのですが、これら3剤が当初の想定よりも低調に推移したようです。

こうした3剤の下振れなどから住友ファーマは下方修正を行っており、見通しと乖離しすぎている気もしますが、それだけ期待値が大きい製品だったようです。

非経常項目

続いて、追加で織り込まれた非経常項目。

非経常項目としては、すでにメチオニン減損損失や住友ファーマの北米再編費用を計上していますが、4Qに新たに900億円近くとかなりの額を織り込んでいます。

住友化学 第三四半期決算説明会資料より

この追加分は、主に国内やシンガポールにおける石油化学事業の構造改革に充てるようです。

これは石油化学事業の地合いの悪さを受けたもののようで、弊チャンネルでも再三取り上げていますが、住友化学に限らず石化事業の将来が懐疑的になってきています。

こうなると生産を止めるラインが出たりと、投資に見合った金額の回収が見込めない設備も出てきますが、こういう設備は減損損失を計上することになります。

住友化学は昨今の情勢を踏まえると、減損チェックの基準が怪しい資産が出てきていることから、減損費用の発生リスクを織り込んだようです。

また国内では石化再編の機運が高まっていることから、それに向けてスリム化を図る意図もあるようです。

減損自体では現金の流出はありませんが、損失を一気に計上するため、損益状況の悪化に拍車をかけていますね。

下振れリスクはあるのか。

ここまでは住友化学の通期見通しが下振れした理由を解説してきましたが、

こう下方修正が重なると、まだ下振れリスクや悪い材料があるのではないかと疑ってしまいますね。

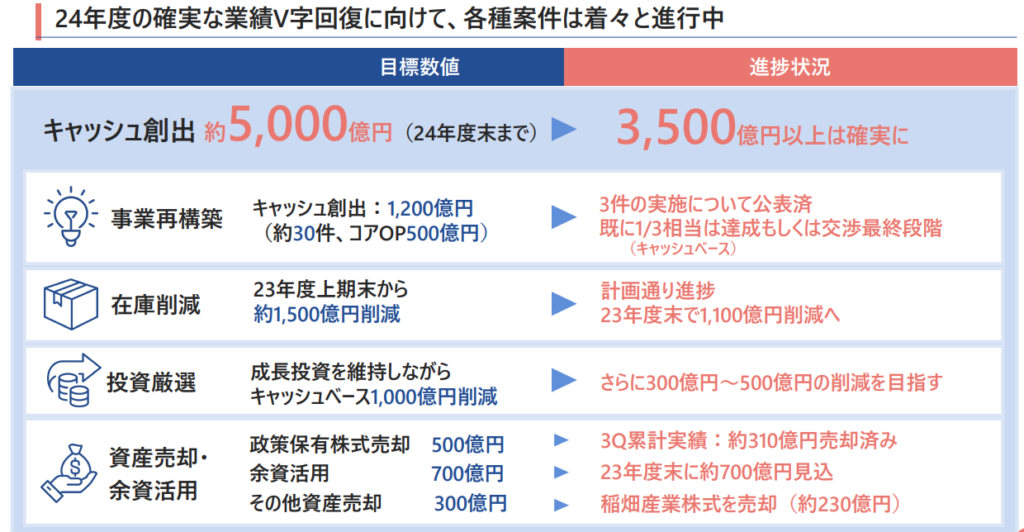

懸念材料の一つは財務状況ですが、こちらは短期業績改善策でキャッシュの創出に努めており、ある程度の進捗を見せているようです。

住友化学 第三四半期決算説明会資料より

先行きが怪しい国内やシンガポールの石化事業も、先ほどの構造改革費で膿を出し切った、さすがにこれ以上悪い材料はないと思いたいのですが、実際のところまだリスクがあるとみられます。

その火種は、またもや住友ファーマです。

というのも住友ファーマでも、4Qに減損テストを実施するとしているのですが、基幹三製品の見通しを下げていることから、これらに関連した減損リスクが高まっているのです。

この減損テストの結果次第では、さらに赤字幅が拡大する可能性があります。

また住友ファーマはコア営業損失が出ている状況で、借り入れをかなり増やして止血しているようですが、当然自己資本比率は下がっており、今後の資金繰りも心配されるところはあります。

まだまだ下振れリスクを抱え、三度目の下方修正もゼロではないため、予断を許さない状況ですね。

今後の住友化学

住友化学の赤字が拡大した要因と、現状抱えるリスクについても解説してきましたが、明るい材料がないわけではなく、課題がより明らかになってきたとも言えます。

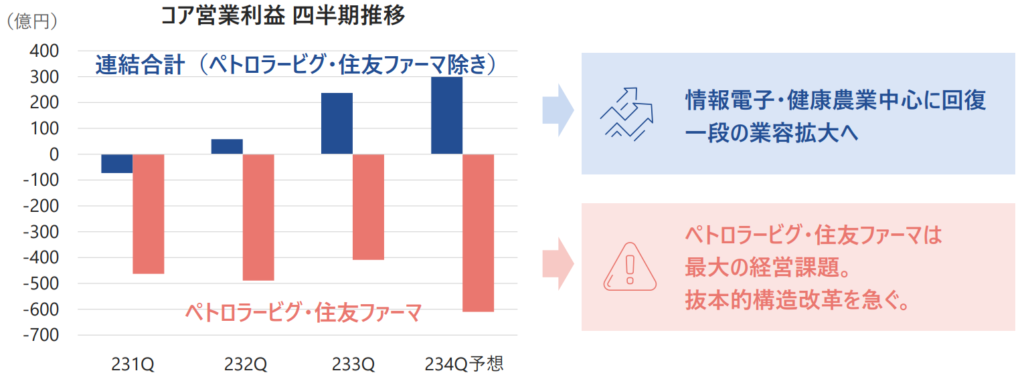

というのも、もう一つの課題であった健康・農業関連事業のメチオニンは市況に回復がみられており、低調であった電子材料関連も復調の兆しが見えているのです。

住友化学 第三四半期決算説明会資料より

実際に住友ファーマとペトロラービグを抜いた収益は回復傾向であり、やはりこの二つが根本的な課題となっています。

住友化学 第三四半期決算説明会資料より

したがって今後は、住友化学がこの二大テーマにどのように切り込むかが注目点で、それぞれ考察していきます。

住友ファーマ

まず住友ファーマについて、目下のところ立て直しが急がれますが、中長期的には親子関係の見直しも考えられます。

ラツーダなき今、成長をかけた基幹 3 製品も伸びが想定通りでなく、遅れて成長していくとみられますが、それも時間がかかると考えられます。

したがって、まずは収益に見合ったコスト体制に向けて、R&Dや販売体制の見直しが検討されています。

住友化学本体も財務状況に余裕がなく追加資金は抑制したいものの、親会社の責任もあり、まずは住友ファーマの再建を第一優先としています。

ただ中長期でみると、製薬ビジネスは戦略を考え直す必要があります。

というのも、かつては安定収益源として期待された製薬ビジネスも、今や巨額の投資が必要でギャンブル要素も強く、化学と製薬では投資リスクが全く異なります。

窮地の住友ファーマに住友化学が出せる戦略も限られ、化学メーカーがポートフォリオに製薬部門を持つ意義は見直しが迫られているのです。

規模縮小で持ち続けるか、独り立ちさせるか、住友化学の決断が待たれます。

ペトロ・ラービグ

もう一つの懸念事項である、ペトロラービグについて。

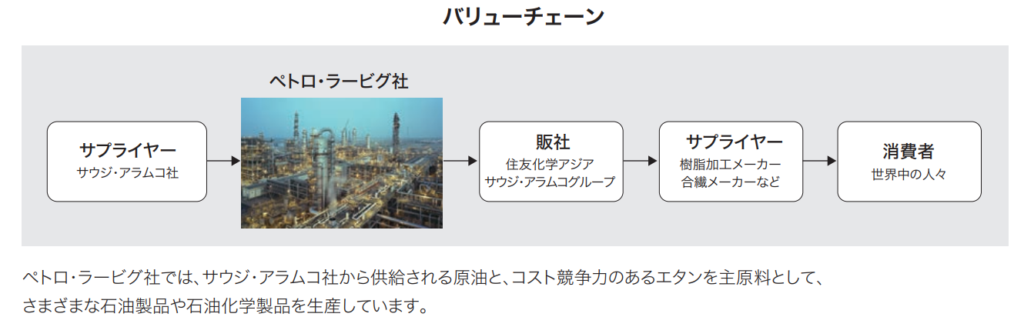

ペトロラービグ社は、世界最大の石油会社サウジ・アラムコ社との合弁企業であり、石油精製と石油化学が一体化した、世界最大の統合コンプレックスです。

しかし今年1月からアラムコから原料価格の値上げ、去年12月には設備の破損でプラントが一部止まるなど、足元でも業績悪化に歯止めはかかっていません。

加えて先行きに関しても、世界の石化市況に好転が見えない状況で、こちらも改革は待ったなしとなります。

そもそもコンセプトは最強にも思えるペトロラービグが、なぜここまで業績が悪いのか、

特にサウジアラビアでは、世界最大の石油会社サウジ・アラムコ社との合弁企業

ペトロラービグ社において、石油化学品を生産しています。

アラムコ社から供給される原油や、価格競争力のあるエタンを主原料に石油化学品を生産でき、

石油精製から石油化学までを担う、世界最大規模の統合コンプレックスとして、

住友化学にとっても価格競争力あるキャッシュカウな事業となるはずでした。

どうも住友化学が得意とする石油化学よりも上流の、石油精製側の競争力が課題としています。

石油精製を切り離すという話もあったようなのですが、線引きが難しく時間もかかり、切り離しは難しい問題のようです。

逆に石油精製の競争力向上については、テクノロジーはすでにあることから、投資すれば解決するとしています。

しかし住友化学は石油精製にお金を出さないというスタンスのため、住友化学とアラムコの両社が満足する解決策には至っていないようです。

アラムコとともにラービグの改革には前向きのようですので、時間はかかっても根本的な解決に期待したいところです。

まとめ

以上が住友化学の解説でした。

やはり住友ファーマとペトロラービグが大きな問題で、ここへ大鉈を振るうことができるかが注目点です。

具体案は4月に公表予定の抜本的改革が待たれますが、こちらはもともと骨子程度としていたところを、

今回の決算では全容に近いものが出せるのではとコメントしています。

化学業界を取り巻く変化は激しく、立て直しは急務ですので、大胆な改革に期待したいところです。