今回は、今注目が集まる化学メーカー3社を解説します。

不安定な状況が続きますが、そのような中、化学メーカーでも重要な材料が相次いでいます。

市場の流れに埋もれて見逃さないように、解説していきましょう。

積水化学工業

決算分析

まずは今後に期待される企業、積水化学工業さん。

先日公表された決算では、4期連続となる最高益へ上方修正、さらに配当も増額修正を決めました。

決算発表後に株価を上げており、やはり増配は正義ですね。

積水化学と言えば、堅実な収益と健全な財務、さらに安定した配当と、化学セクターにおける優良バランスタイプ。

NARUTOでいえばカカシ先生、ファミレスでいえばロイヤルホスト、高校野球でいえば、最近の智辯和歌山みたいな位置づけです。

そんな積水化学の決算のポイントは、地合いのわりに堅調。

売上高は前年同期比3.4%増の9553億円、営業利益は17.5%増の773億円と、増収増益を決めています。

出所:積水化学工業 決算説明資料

積水化学は原材料をほぼ持たない、川下よりの化学メーカー、その業績は需要家である自動車やスマホの生産動向、また住宅市況の影響を受けやすい、と言うのはみなさま義務教育で習ったと思います。

そして、今期は住宅需要の低迷や自動車生産の伸び悩みといった厳しい市場環境が続く中でも、高付加価値品の販売拡大、スプレッドの確保、固定費の抑制などにより増収増益を達成しました。

これは例えると、雨天の箱根駅伝5区を最高記録で通過するようなもので、積水化学が進めてきた高付加価値化による地力の強さがでています。

今後の注目ポイント

本題の積水化学の今後については、注目ポイントが2つあります。

1つ目は、皆様ご存じペロブスカイト型太陽電池。

積水化学はペロブスカイト型太陽電池の量産化を目指しており、昨年末にはシャープ堺工場の取得を発表しました。

積水化学持つ封止や成膜といった技術力、住宅やインフラ事業との総合力に加えて、政府が普及を後押しする国策の追い風も吹くなど、期待値が高まっています。

2つ目が新材料で、下水道管。

最近は道路が陥没する事故が発生しており、老朽化した下水道管が原因ともされています。

今後もインフラ老朽化が深刻化すると予想されるなか、このような不幸な事故を起こさないために、国では、下水道管の検査や交換などが生じてくる可能性があります。

ここに対して積水化学工業は、環境ライフライン事業にて管路更生の事業、つまり老朽化した下水道管などを、道路を掘り起こさず修復する事業を展開しています。

積水化学は特に大口径に強く、また掘削が不要で下水を止めずに更生ができるため、コスト削減・工期短縮に資する技術となります。

積水化学の環境ライフライン事業は、4事業の中で目立たない事業ですが、まさに縁の下の力持ちとして、これから貢献に期待されます。

信越化学の決算分析

続いては、信越化学工業さんの追加情報について。

その業績は先日解説した通り堅調も、意外にも株価は下落する結果でした。

株価が下落した理由は、市場の想定を下回ったからと評されてはいるものの、週明けも下落のおかわり、4500円台まで急落してしまいました。

地合いも悪かったのですが、いったい何故下げ止まらないのか。

実はおって公表された決算説明会議の質疑応答に、気になる点がありましたので解説します。

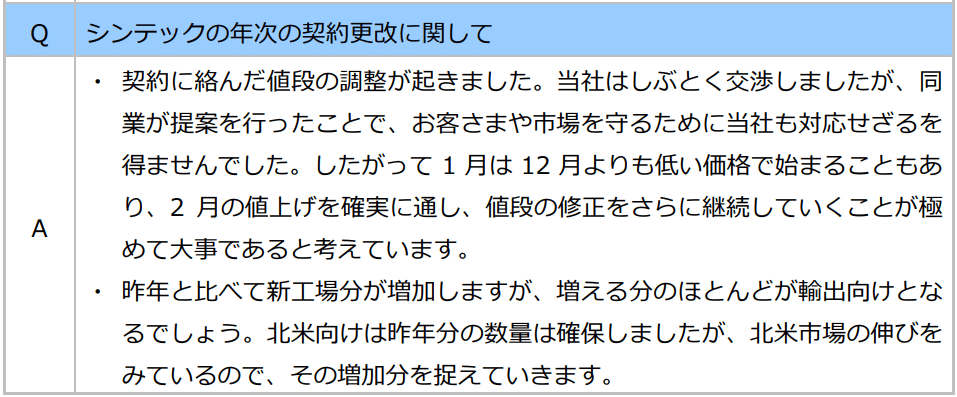

それがこちらの、シンテックの年次の契約更新に関する質問で、早い話が信越化学の主力製品である塩ビの売値に関する話です。

シンテックと言うのは、アメリカで塩ビを作ってる信越化学の主力子会社。

世界ナンバーワンの塩ビメーカーであり、信越化学の生活環境基盤材料の中核、つまり信越化学の業績における、シンテックの寄与度はかなり大きくなります。

で、シンテックでは塩ビの価格や供給に関して、顧客との間で、年単位での契約更新があったのですが、

これがちょっと良くない話でした。

というのも、シンテックは競合他社との価格競争に巻き込まれ、市場と顧客を守るために値下げを余儀なくされた、その結果、1月の価格は12月よりも低い水準でスタートする。

つまりシンテックの1-3月期は、利幅がさらに減少する恐れもある、という話です。

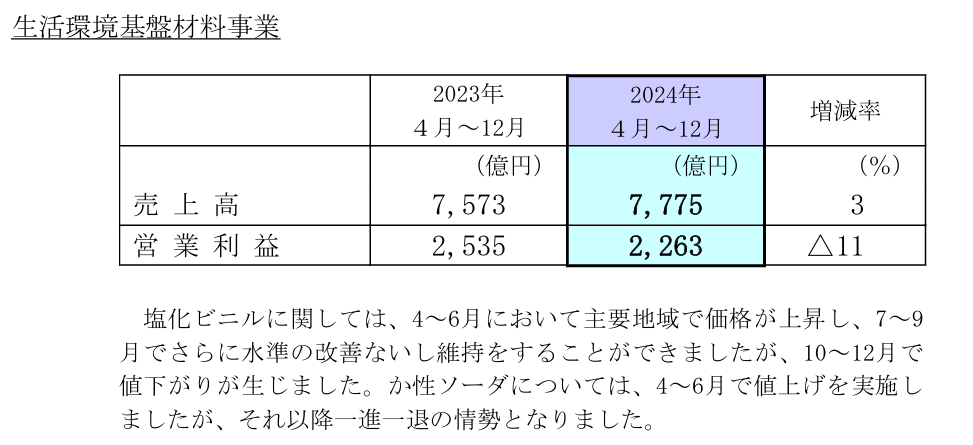

やはり米国では利下げが鈍化する中、住宅需要と相関の強い塩ビ樹脂は競争が激しくなっているようで、これまでの信越化学の生活環境基盤材料も増収減益、売値の低下に苦しんでいるとみられます。

したがって、信越化学の塩ビ事業が来期増益を目指すには、まずはなんとしても2月の値上げを実施し、その後も継続的に価格修正を進めることが重要なのです。

なので当面は、信越化学の価格交渉力に注目ですね。

まとめると、短期的には塩ビの値上げに要注目で、まだ油断はできない状況が続きそう、と言う話でした。

ただ2月に打ち出した値上げについては、他社もシンテックに追従しており、さらに塩ビの春需も来ているとのことで、確度は高いのではないかと思います。

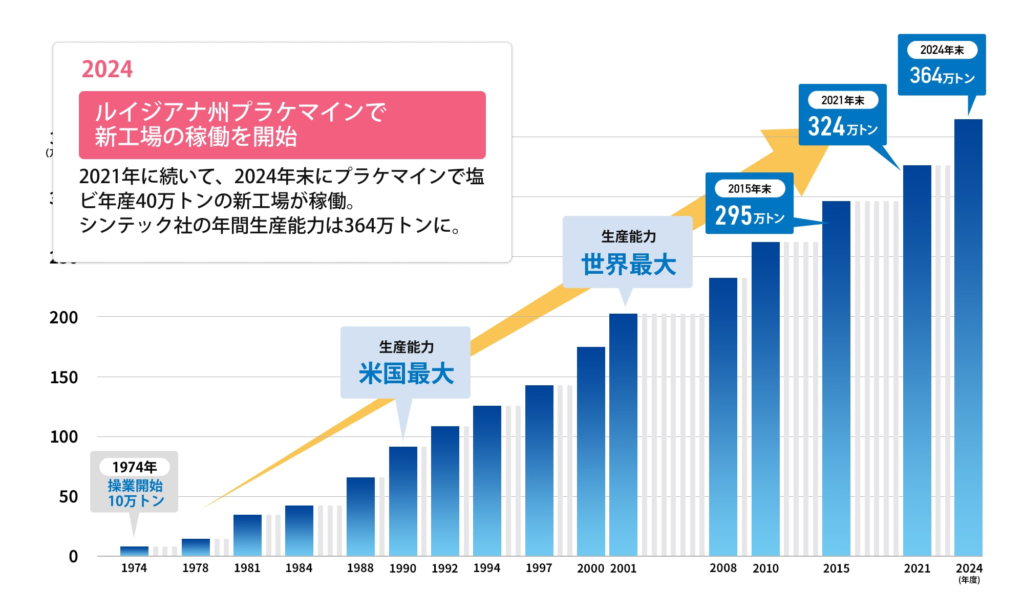

そして塩ビの中長期での展望は、新工場がキーポイントで、この辺りはYouTubeメンバーシップ動画で解説しています。

またDeepSeekの影響とか、信越の第3四半期決算は実質下方修正だった疑惑など、信越化学に関する考察も投稿する予定ですので、良ければご登録してお待ちください。

住友化学の決算

最後に解説する企業は、住友化学さん。

決算に先立って、技術畑の水戸氏が社長に昇格する人事が公表されました。

これを受けて、期待感からご祝儀相場もあって株価を上げていたのですが、決算発表後に急落してしまいました。

じゃあ、住友化学の決算は悪かったのかと言えば、数字だけ見ればそうでもありません。

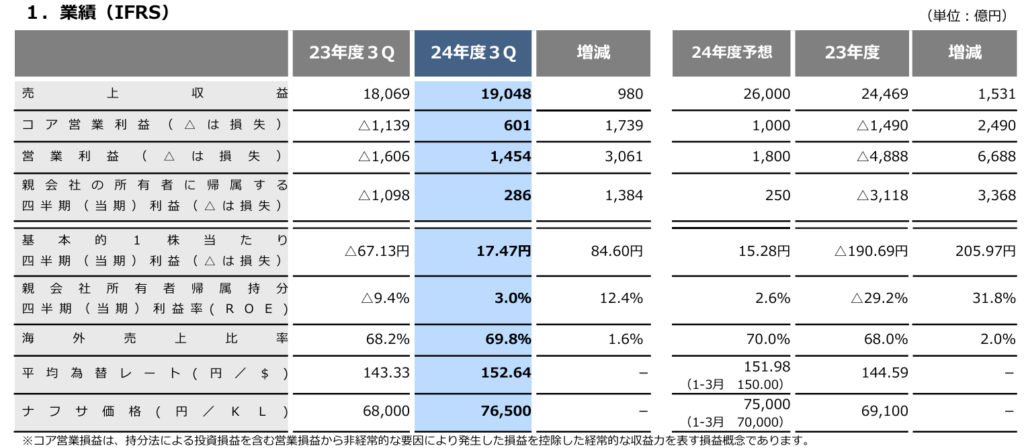

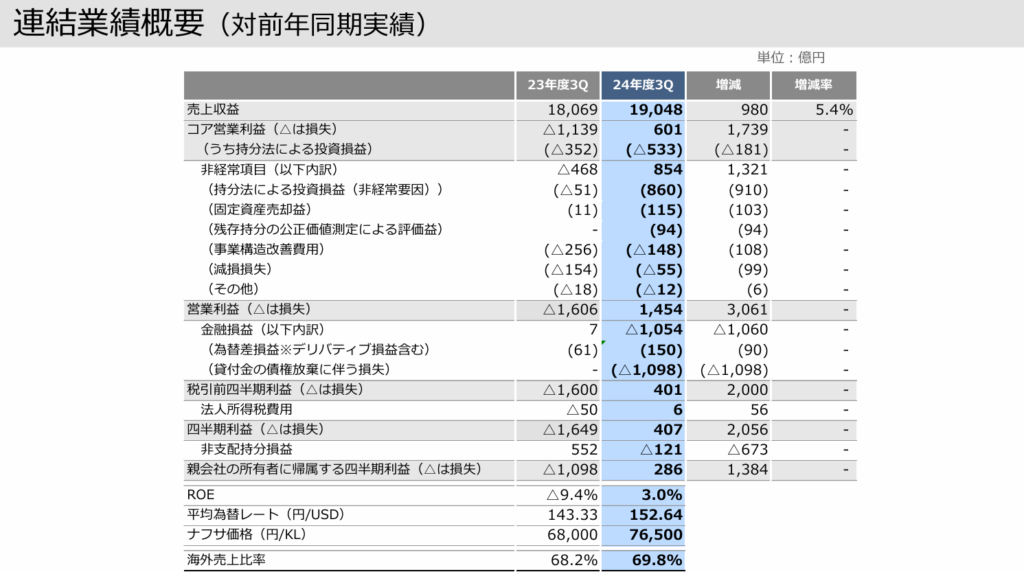

第3四半期累計の売上収益は、前年同期比5%増の1兆9048億円、コア営業利益は前年から1739億円と大きく増えて黒字転換、601億円になりました。

そして純利益項目は286億円と、通期予想の250億円よりも上振れる見通しなのです。

正直思っていたより良かった印象なのですが、問題なのはその中身です。

まず業績概要をみてみると、目につくのが非経常項目の多さで、つまり本業の儲けとは別の、一過性の収益と損失がえげつなくあります。

これには理由もあり、ペトロラービグ関連の債務免除など、これまでの構造改革に伴う特別要因が多く含まれているのです。

ただ、レシートが溜まりすぎて、残金が分かりにくい財布みたいな感じで、パッと見ただけでは住友化学の実態を捉えずらくなってしまいますね。

こうした構造改革要因については、来期以降はある程度落ち着いてくるものとみられます。

なので、これからの住友化学にとって重要なのは、コア営業利益、つまり本業での儲けです。

というのも、これまでは赤字からの回復が焦点でしたが、黒字転換の見通しがたった住友化学は、本業でどれだけ利益成長できるか、という次のステージに移りつつあります。

で、この大事な本業の部分で、少し当てが外れてしまったのです。

コア営業利益の通期予想をみてみると、その実態が分かります。

2024年度のコア営業利益予想は1000億円で、10月の見通しから据え置いているものの、セグメント別にみると内容が大きく変わっています。

住友ファーマが230億円も上方修正したのに対して、農薬や石化事業は下方修正、これらがプラスマイナスでゼロになっています。

住友ファーマは住友化学の製薬子会社で、かつては赤字の震源地だったのですが、今期はなんと前立腺がん治療剤などが好調、通期予想を上方修正し、単体の株価も爆上げでした。

そんなわけで、親会社の住友化学も上方修正への期待が高まっていたわけです。

が、いざ決算をみてみると、住友ファーマの増益分を、農薬や石化事業の下振れで打ち消してしまっていたわけですね。

さらに好調だった電子材料も据え置き、4Qは50億円程度しか増えない見通しで、こうしたファーマ以外のがっかり感が、株価も急落した一要因だったと考えられます。

で、じゃあなぜファーマ以外は停滞してしまったのか。

石化については、引き続きペトロラービグの業績悪化が続いています。

来期からは持分比率が減るので、影響は緩和される見込みですが、むしろ持ち分比率減らしてなかったら、いよいよ危なかったかもしれませんね。

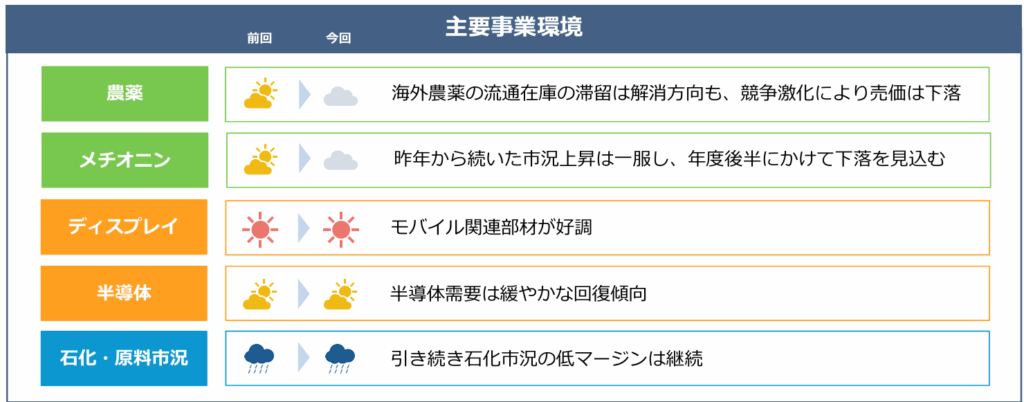

農薬は南米での天候不順や、メチオニンの市況一服などを織り込んで、下方修正。

電子材料は堅調の見通しも、季節性や上期に需要の前倒しもあったようで、下期は慎重にみています。

このように事業環境の停滞から、思うように利益を伸ばせていないわけですね。

まとめると、全体としては堅調に推移しているものの、中身を見ると上振れたファーマが下支えした格好で、慎重に見ている部分もあるとは思いますが、ほか事業は苦戦気味といえます。

今後の住友化学を考えるうえで、特に成長ドライバーである農薬と電子材料は、その成長性をしっかり見極めていく必要がありますね。

こういった状況なので、水戸新社長の発言には注目が集まります。

その役割は、さながら打ち込まれたエースピッチャーの後に、マウンドに立つリリーフピッチャー。

会社の士気を高め、ゲームの流れを変えることができるか、新社長の手腕に注目しましょう。