今回は化学業界の第二四半期決算を、速報ベースで解説したいと思います。

本記事で取り上げる企業は、三菱ケミカルG、旭化成、住友化学、三井化学、東ソーの5社です。

今期のポイントも取り上げ解説したいと思います。

総合化学メーカーの決算

上期決算発表も折り返し、2023年度前半戦の企業業績も鮮明になってきましたね。

SMBC日興証券の集計によると、TOPIX銘柄の営業利益はなんと前年同期の3割増(8日時点、819社、開示率57.1%)、

円安を追い風に自動車をはじめ製造業が息を吹き返し、通期見通しを上方修正する企業も少なくないようです。

では化学業界はどうなのか、解説していきます。

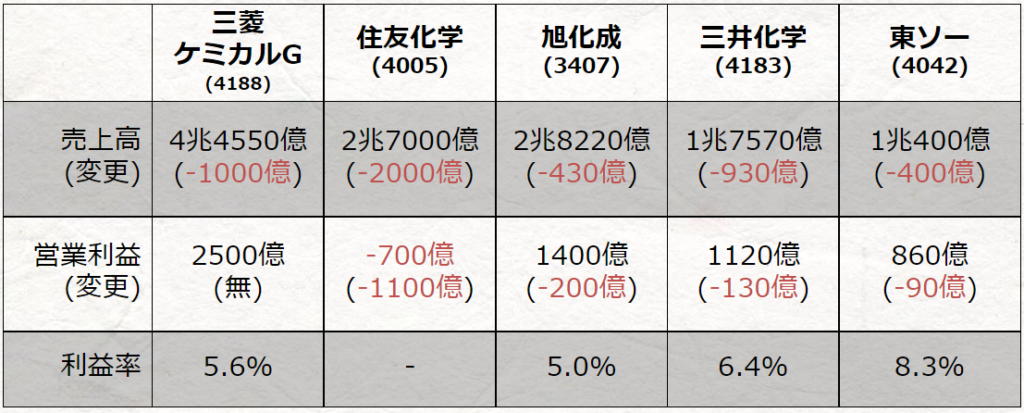

まずいつもの大手総合化学各社について、第二四半期決算を見てみましょう。

総合化学メーカーは川上の基礎化学品から川下の最終化学製品まで手広く手掛けている点が特徴、

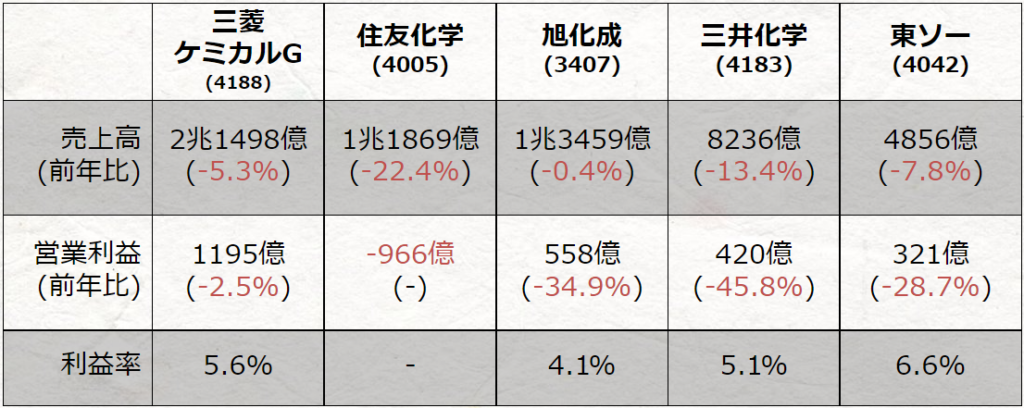

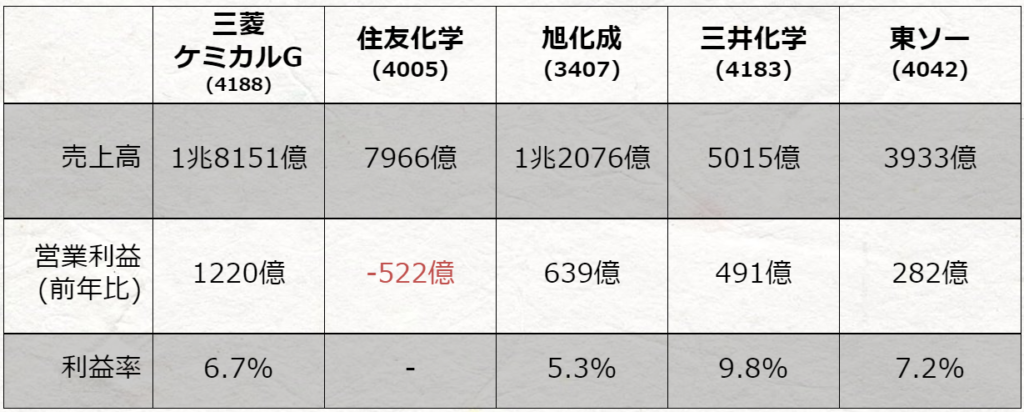

三菱ケミカルG、住友化学、旭化成、三井化学、東ソー5社の今期4-9月の業績がこちらです。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

売上高では各社前年同期比1割前後の減収、営業利益では旭化成、三井化学、東ソーは3-5割程度の減益、

住友化学に関しては 966億円の損失となるなど、極めて厳しい状況です。

昨今の情勢を踏まえると、もともと減収減益は予想されてはいたのですが、

特殊要因もある住友化学は想定以上の赤字幅で、詳しくは過去記事で解説しています。

対して三菱ケミカルGは減収減益ながらも善戦しており、後ほど要因を解説したいと思います。

ではまず、これまでの経緯をおさらいするため、

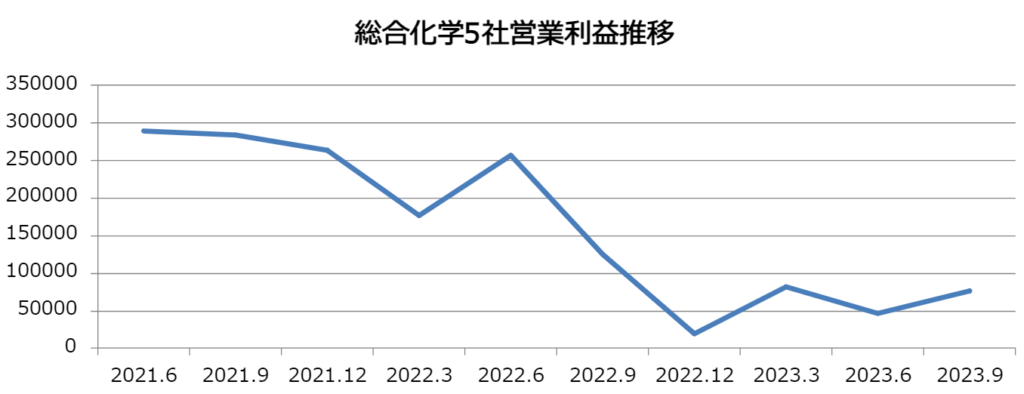

これら化学メーカーについて、営業利益合計の推移を四半期ごとにみてみましょう。

ちょうど一年前のこの時期から、原材料高や世界経済の停滞を受けて、

化学メーカー各社も業績が悪化、昨年下期からガガガっと下落傾向が見て取れます。

それでも2023年は中国の経済再開などを原動力に、業績の回復が期待されていましたが

長引く不動産不況などから中国経済はさえず、期待外れな結果となりました。

それゆえ化学メーカーの業績は足元でも依然として低空飛行、今年に入り底打ち感はあるものの、

今回の中間決算を受けても、大きな回復はみられなかった、という流れとなります。

下期以降の見通しについては、足元の世界経済回復の遅れを受けて、

三菱ケミカルGを除く4社が売上高と営業利益の通期見通しを下方修正、住友化学は通期で赤字見通しとなるなど、

本格回復はもう少し時間がかかるとみられます。

2024年3月期第二四半期決算短信より

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

なお修正後の見通しに対する、中間決算時点の進捗率については、

三菱ケミカルGはおよそ50%程度と順調も

旭化成、三井、東ソーは利益項目が4割程度にとどまっており、下期の巻き返しが必要ですね。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

製造業、調子よいんやなかったんか、、

どうして化学業界は厳しい状況が続くのか、そして復活の手立てはあるのか、

今期のポイントを解説していきます。

課題は石油化学

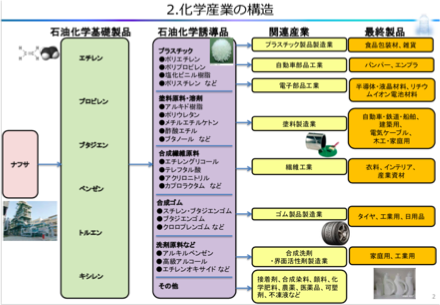

各社向かい風なわけですが、大きな要因はやはり石油化学。

石油化学事業では、石油を原料にエチレンといった汎用な基礎化学品を生産しています。

基礎化学品はBtoBの中間財であることから馴染みは薄いかもしれませんが、

日用品から産業用途まで多様な製品の原料となる基幹製品で、各社の売上の数割を担います。

経済産業省

こうした大規模な石油化学プラントは大手企業が手掛けており、

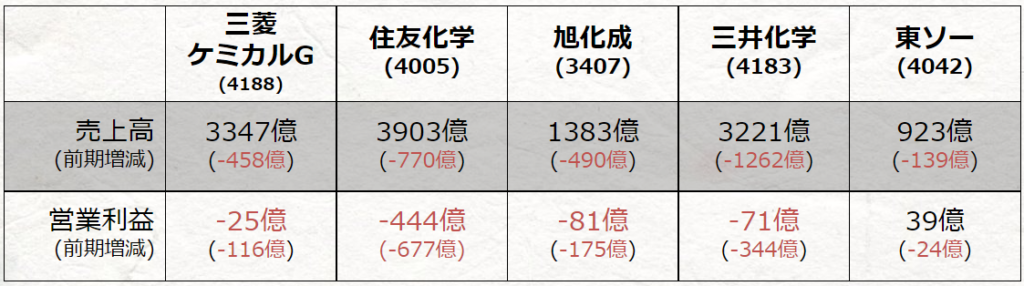

総合化学の総合化学たる所以でもあるのですが、先日公表された各社の石油化学事業の業績がこちらです。

三菱ケミカルGは”ベーシックマテリアルズ内石化”、住友化学は”エッセンシャルケミカルズ”、旭化成は”基盤マテリアル”、

三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学”

各社売上高、営業利益ともに前年同期比で大きく減少しており、

営業利益項目では東ソーを除いて赤字となっています。

いや、赤字て、どんだけ業績悪いねん

石油化学はかねてより景気に敏感、不況時はとことん落ち込む性質があり、

2023年度は世界経済の下方圧力を受けた石油化学事業が、足を引っ張ってしまっているのです。

ただここでひとつポイントとなるのが、石油化学がだめだから、

その企業がすべてダメかというと、そうでもない、という点です。

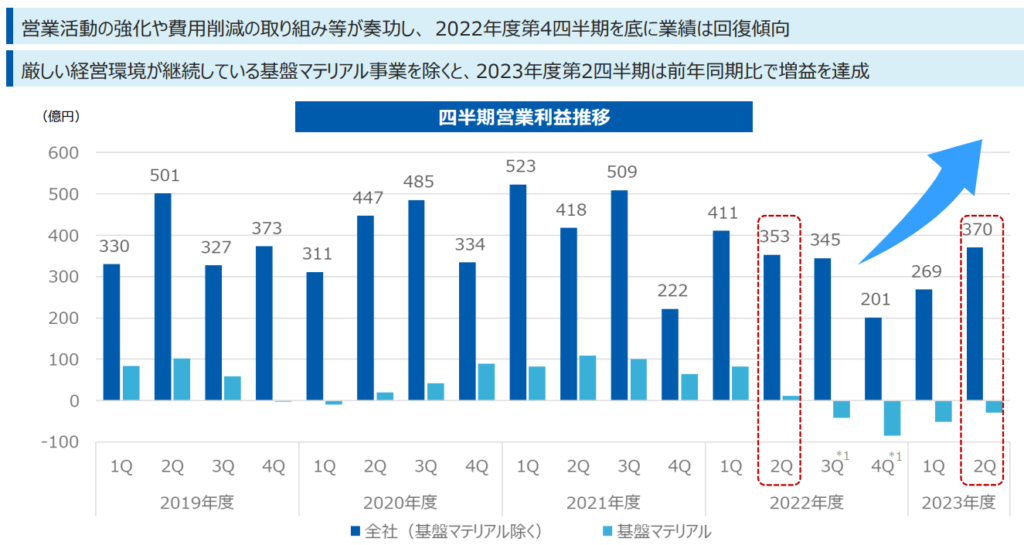

例えば旭化成は先日の決算発表において、石油化学関連事業である基盤マテリアル(水色)を除けば、

2023年の2Q(7-9月)は前年同期増益、石化関連事業以外は堅調と説明しています。

ほか化学メーカーについても、石化関連事業を除いた業績がこちらで、

医薬が不調な住友化学を除いて手堅く稼いでおり、総合化学メーカーは、石化に依存しない体質への転換が進んでいるのです。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

特に三井化学は自動車材の好調もあり、石化事業を除けば利益率10%近くと、稼ぐ力が高まっているのですが、

石化の事業環境の悪さが嫌気されている面もあるとみられます。

このように総合化学メーカーはコングロマリット・ディスカウントに陥りやすい傾向があるため、

石化領域と、非石化領域に分けて、考察していく必要がありますね。

今後のポイントについて

暗雲が垂れ込める石油化学事業ですが、希望の光は業界再編の機運がみられること。

こちらについて解説する前に、石油化学の構造的な問題について触れておきます。

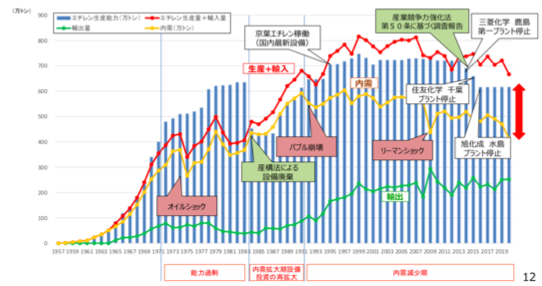

石油化学はエチレン設備と呼ばれる装置で、エチレンなどの基礎化学品を製造しているのですが、

この基礎化学品は需要に対して、供給が過剰になると儲けが出にくい構造となります。

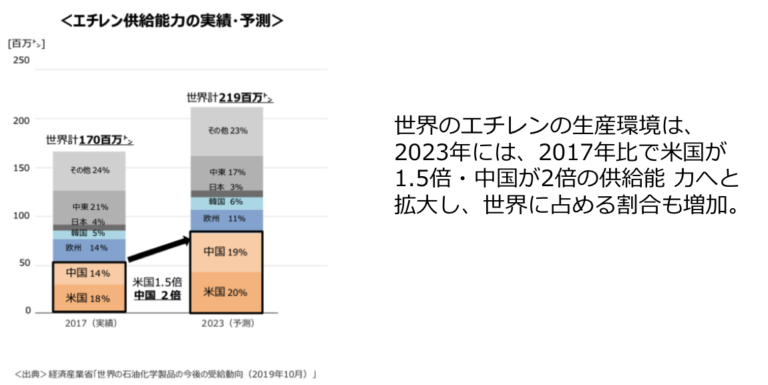

そして現状、基礎化学品の内需と生産能力の乖離は緩やかに拡大しており、基礎化学品は供給過多、

21年における生産と内需の差は178万トンとなるなど、余剰分は海外への輸出へ回っています。

この汎用品である基礎化学品が、内需を上回る生産能力を有するという構造上の歪みが、火に油を注いでいるのです。

足元でも、中国をはじめとする世界経済の停滞や、国内も内需の弱さから基礎化学品も需要が弱含み、

中国の消費が滞るとアジア市況も下がることもあり、各社の石油関連事業は赤字となっていました。

しかし景気は波があるもの、これまでもそうであったように、経済が回復して需要が戻れば、

ほっておいても石油化学は息を吹き返すと期待されます。

ただ現状のままでは石油化学は復活せず、低迷は続く見立てとなっているのです。

というのも、中国をはじめアジアでの新増設が相次ぐなど基礎化学品は供給過剰が懸念されており、

個人消費や中国回復後も、以前のような収益性が戻る保証はない状況となっています。

こうなると多少需要が回復した程度では業績の回復は期待できないため、

エチレン設備の統廃合を進めるなど、自助努力での業績改善が迫られているのです。

最近は化学業界にも動きがみられており、各社の事例を紹介します。

一つ目は京葉地区での連携。

住友化学らは、京葉地区でエチレン設備の共同運営について検討していると公表しています。

京葉臨海コンビナートは基礎化学品であるエチレンの生産能力では日本の三分の一を占める最大地域、

住友化学(京葉エチレン)、丸善石油、三井化学に出光興産らがエチレン設備を運営しています。

国内屈指の工業地域である京葉地区は企業数が多いが故に、各社の利害調整が複雑ではあるのですが、

4基のエチレン設備が密集するこの京葉地区で、内需見合いをベースに集約、

一基当たりの競争力を高めるなど、全体最適の視点で連携できれば

各社の石化関連事業の業績改善が期待できます。

続いて、三菱ケミカルGによる石化の分離。

三菱ケミカルGのギルソン社長は、自社の石油化学事業について2023年度中に分離・独立させる方針を示しています。

石化事業の競争力強化や、CNに向けた投資などを想定しており、

ジョイントベンチャー形式を活用し、同業との統合を模索するとしています。

先月の報告会では具体的な情報更新がなく株価は下げましたが、

2023年内にパートナー企業と交渉を進めるとしていますね。

最後に、こうした再編から縁が遠いとみられるのが、東ソーです。

東ソーは四日市(三重)が石油化学の中核拠点なのですが、

東ソーのエチレン設備は中京地区で唯一のもの。

原材料となるエチレンの一部を外部調達しており、需要減退時には調達を減らして自社の設備稼働を維持しやすく、

他社に比べて収益の振幅が少ない点が特徴です。

したがって直近でも唯一石油化学事業が赤字転落しておらず、今後も再編の必要性は低いと予想されます。

非石化事業も再編の対象に

以上、上期決算のポイント解説でした。

総合化学は石油化学事業など地合いが悪く、需給の回復も鈍化していますが、

構造改革の圧力から、自助努力での業績改善の兆しも見え始めています。

そしてこうした構造改革や業界再編の機運は、非石化事業も例外ではありません。

たとえば三菱ケミカルGはコロナウイルスワクチンを開発していた加メディカゴ社の事業撤退など

研究開発費といったコスト構造改革が、今期の業績を下支えしています。

今期も医薬品カプセル子会社のクオリカプスの売却を決定、さらに今後も、

医薬、メチルメタクリレート(MMA)、産業ガスを含め聖域なく存続の可否を検討しているのです。

このように各社において、採算の悪い事業から撤退、成長領域へ経営資源を配分する選択と集中が進めていますね。

なお国際競争力の強化に向けて、化学メーカー間で連携する動きもみられます。

例えば三井化学と旭化成でスバンボンド不織布の合弁会社が設立、

半導体材料では、JSRはJIC傘下に入り、再編を主導する意思を示しています。

シナジー創出による競争力の強化や新事業開拓などが期待されます。

このように汎用品事業はどのように軟着陸させるのかが一つの焦点で、

対して成長領域については、投資効率と高める選択と集中や企業間連携に注目されますね。