今回取り上げるのは、レゾナックさんです。

先日の決算で2024年の業績と2025年の見通しが公表され、これ自体は想定の範囲内、特にサプライズはありませんでした。

なのでわざわざ取り上げて、みなさまにお伝えするほどではないかと思っていたところ、

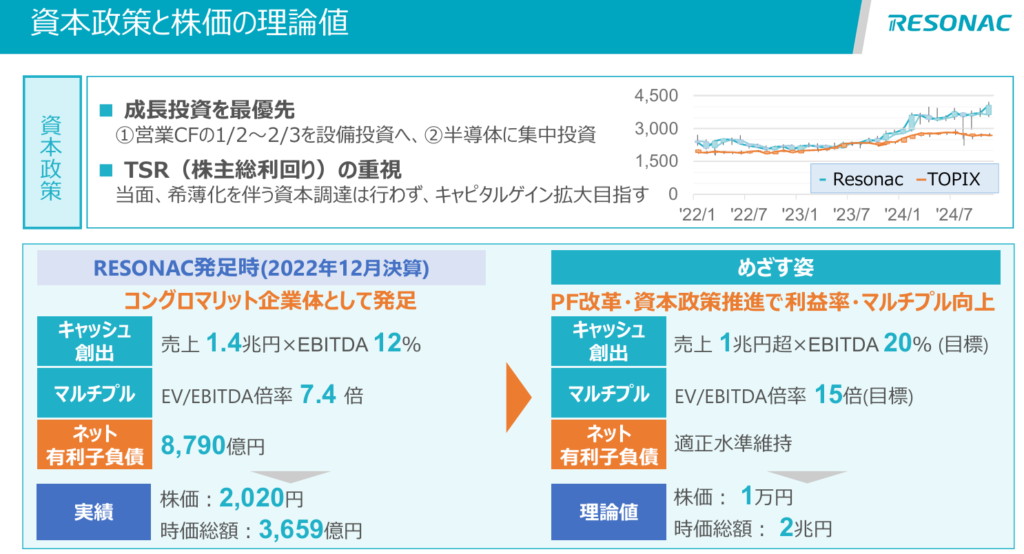

目に飛び込んできたのが理論株価10000円の数値目標。

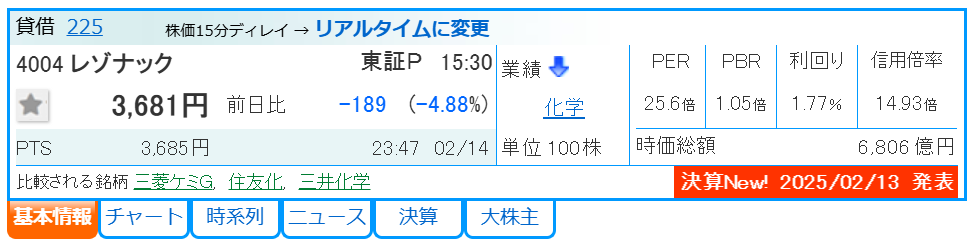

現在の株価が約3700円であることを考えると、およそ3倍の企業価値向上を目指していることになります。

私じゃなきゃ見逃しちゃう、さりげない記述ではあったものの、実はこの理論株価10000円は通過点に過ぎません。

ここから、レゾナックの大いなる野望が浮かび上がってくるのです。

レゾナックの成長戦略と野望について解説していきます。

レゾナックの概要

まずはレゾナックの概要について。

レゾナックは大手化学メーカーの中でも変わり種。その要因は二つあり、成り立ちと高橋社長です。

成り立ち

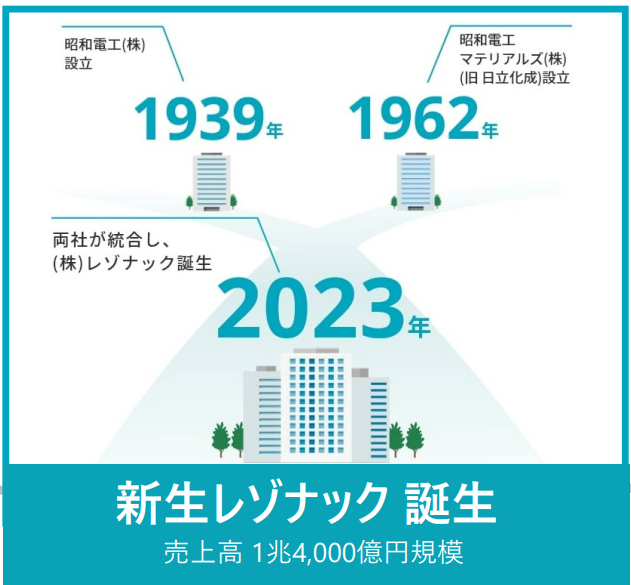

まず一つ目の成り立ちですが、レゾナックは昭和電工と日立化成の統合により発足しました。

両社が持つ半導体材料がかけ合わさったことで、半導体材料の層の厚さに強みを持ちます。

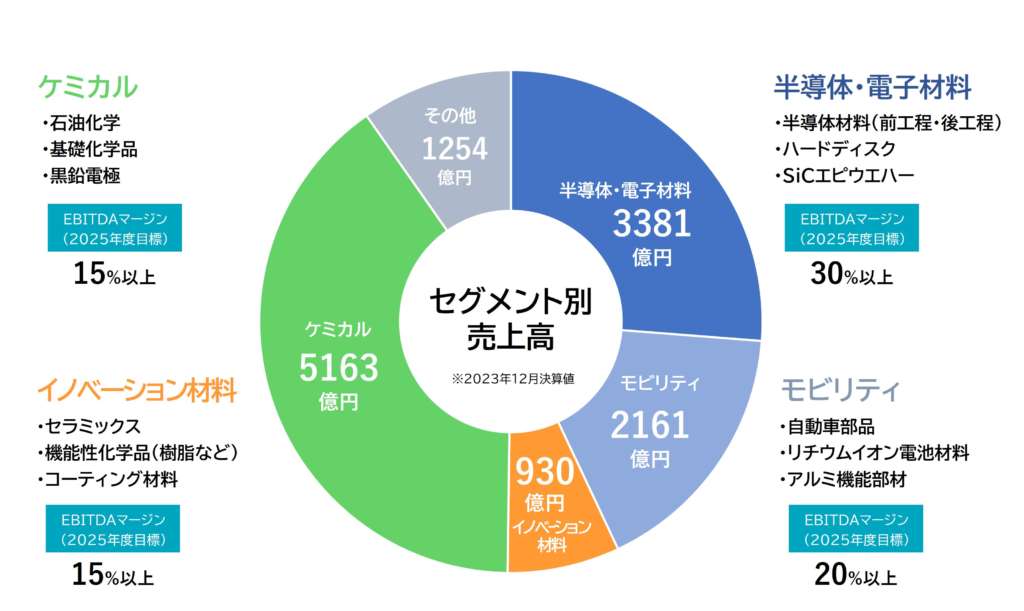

なので総合化学メーカーでありながら、売上の約3割が半導体・電子材料によるものです。

高橋社長

もう一つの要因である高橋社長。どうも夢とケンカを売っているようです。

高橋社長は機能性化学メーカーへの変革を旗印のもと、かなり大胆にポートフォリオの組み換えを進めています。

こうした企業価値向上への意識や、明確な事業戦略の実行は、外資系化学メーカーを彷彿とさせます。

実際に高橋社長は外資を経験しており、なんなら米デュポンをベンチマークとしているようですね。

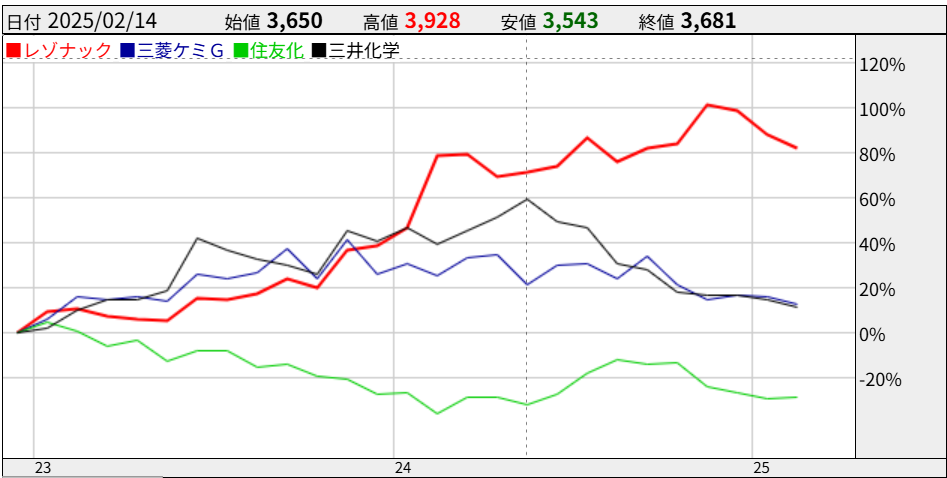

株価は好調

このようにここ数年間のレゾナックは、統合から機能性化学メーカーへの転換という、とんでもない改革が進められているわけですが、結果として株価は発足から2倍近くまで上昇しています。

出所:Yahoo!ファイナンス(25/2/15)

これはほかの大手総合化学と比較しても高いパフォーマンスで、高橋社長の施策が実を結んだ結果と言えます。

というのも、総合化学メーカーというのは、多様な事業を抱えるがゆえに実態を捉え難く、市場での評価が事業単体の合計よりも低くなる、コングロマリットディスカウントに陥いる傾向にあります。

ポケモンカードでいえば、いろんなタイプのポケモンを混ぜるとうまく機能しないようなイメージで、やはりテーマを程度統一している方が、シナジーにより評価されやすくなります。

レゾナックは、総合化学から機能性化学メーカーへの変革を進め、昨今の半導体・AIブームにもあやかり、株価を順調に上げていたわけです。

さらにこれからは、理論株価10000円を目指しているわけで、その野望は後半で解説します。

レゾナックの業績

続いては、レゾナックの2024年の業績と2025年の見通しについて。

2024年の業績

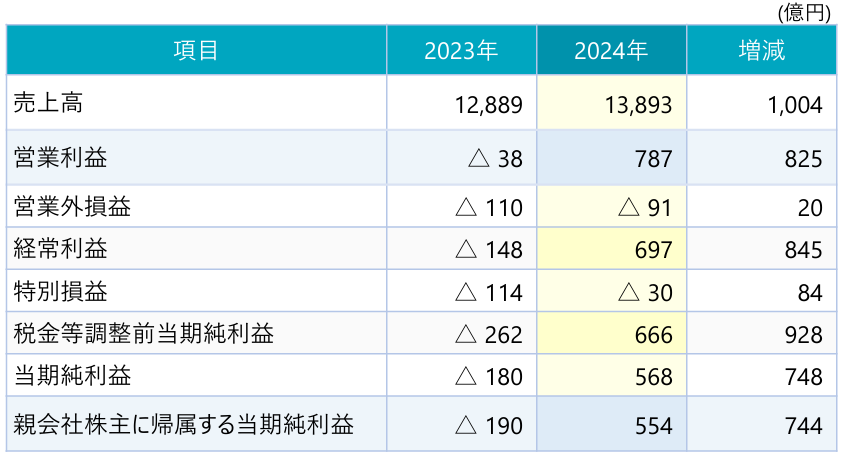

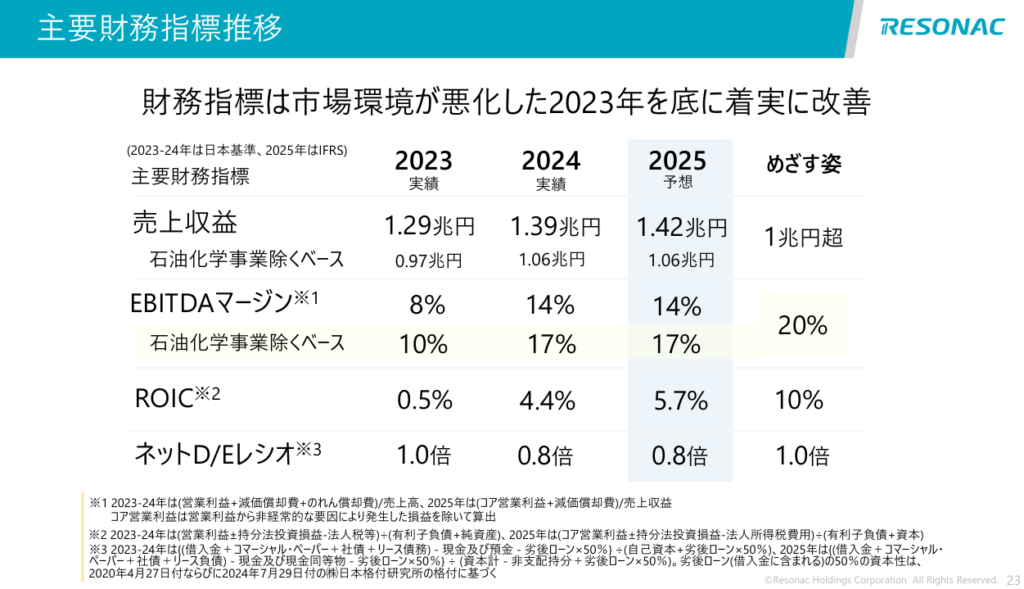

12月締めのレゾナックは、先日の決算で1年の総まとめが公表されました。

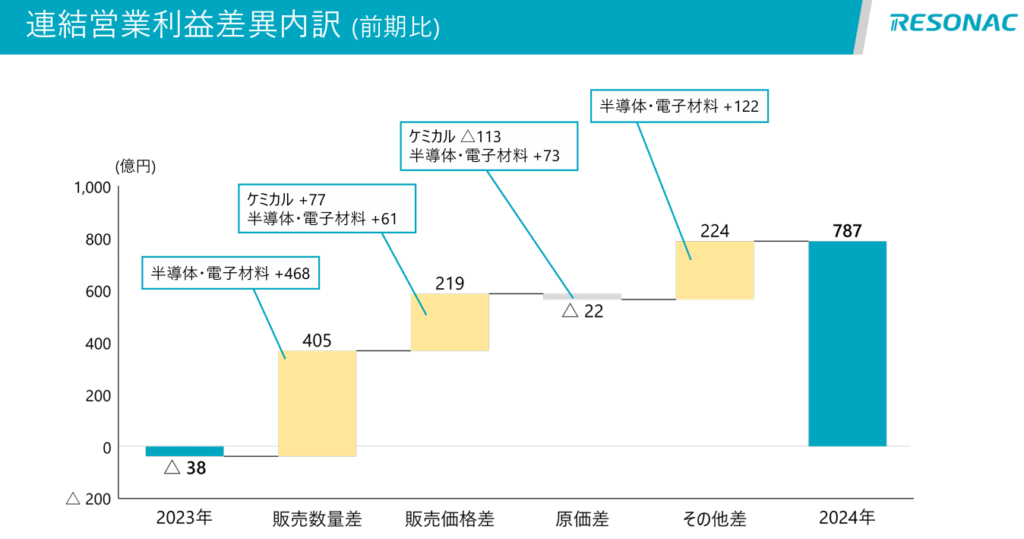

売上高は1兆3893億円と前年同期比で7.8パーセントの増収、営業利益は787億円と、前年から825億円増加して黒字転換を果たしています。

利益を牽引したのは半導体・電子材料で、市況の回復から販売数量が増加しました。

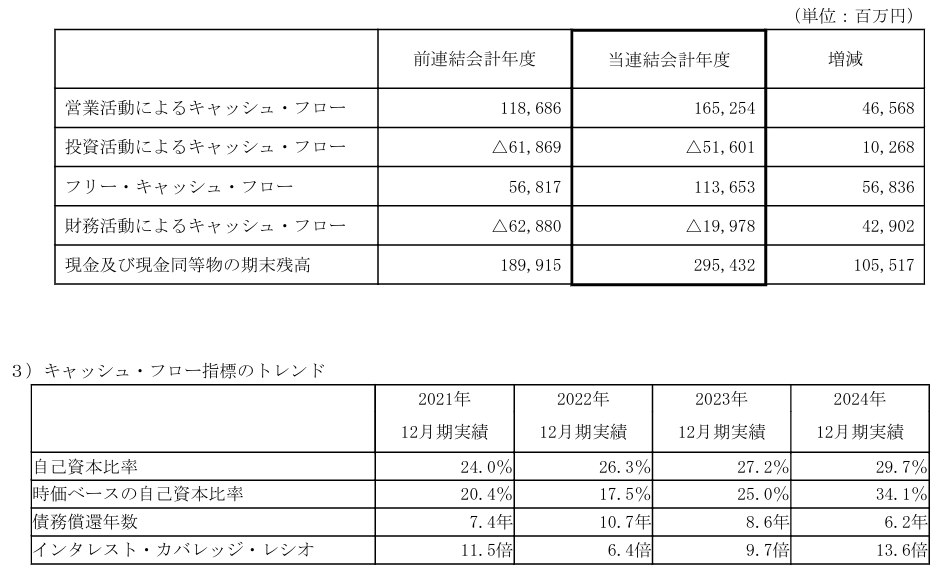

また営業キャッシュフローとフリーキャッシュフローも増加し、さらに自己資本比率も上昇傾向にあります。

このように、業績や財務状況は回復傾向にあるといえます。

が、優良とされる水準にはまだ至っておらず、これからに期待と言ったところです。

2025年の見通し

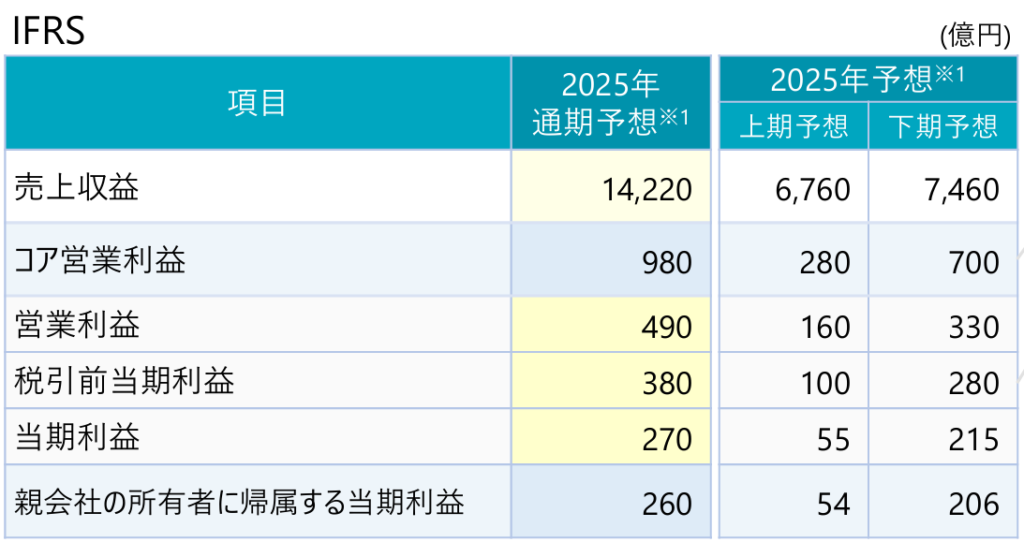

では、レゾナックの2025年の見通しはどうか。

レゾナックは2025年から会計基準をIFRSへ変更したため、日本基準の2024年と単純に比較はできないものの、売上収益1兆4220億円、コア営業利益980億円と、若干の増収増益の見通しです。

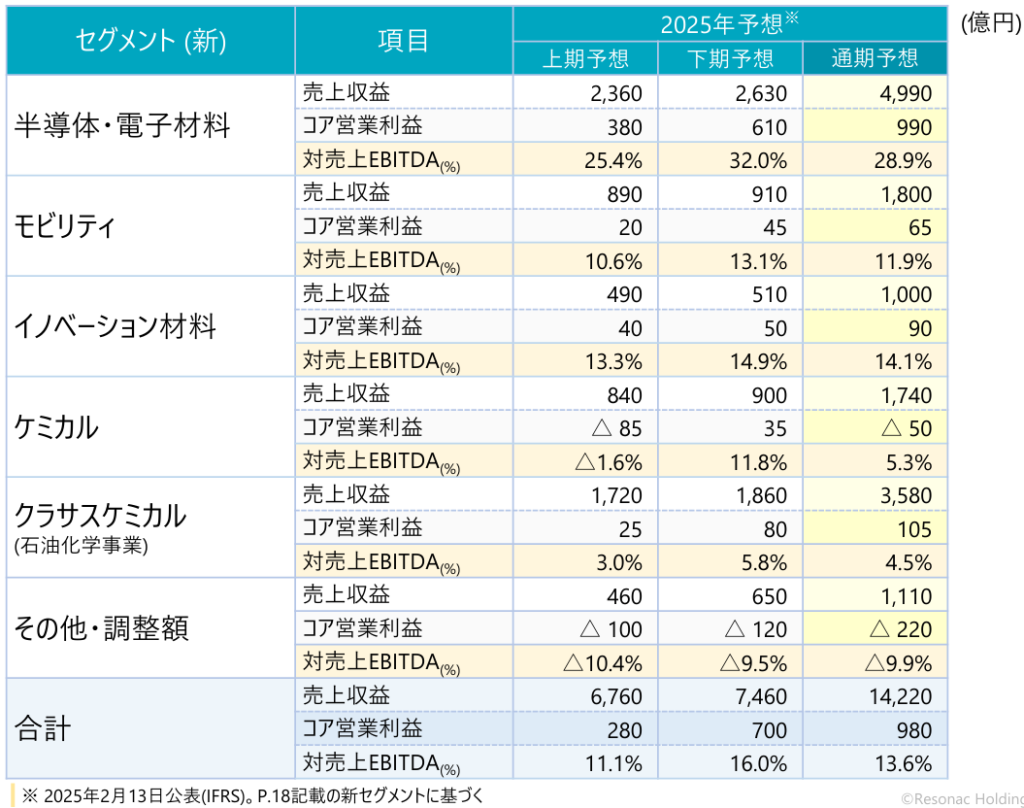

その内容をみると、引き続き半導体・電子材料は堅調を維持するも、自動車関連や黒鉛電極が苦戦する見通しとなります。

特に黒鉛電極含むケミカルは前期に大きめの赤字、さらに減損損失も想定されるなど、厳しい状況が続くようです。

黒鉛電極は浮き沈みが激しい事業で、今は下振れている時期なんですね。

まとめると、成長領域と位置付ける電子材料は堅調も、ほか事業ではもう一段の最適化が必要な状況です。

つまり今のレゾナックは5分咲きくらいで、満開になるのはもう少し先、といった印象。

なので株価も、短期的には下落傾向にあったわけです。

ただ、今回の注目ポイントは、レゾナックの中長期での成長性。

理論株価10000円が達成されるなら、むしろ買い場到来と言えるわけです。

レゾナックの理論株価1万円について

と言うことで、本日の主題、レゾナックの長期戦略について解説していきます。

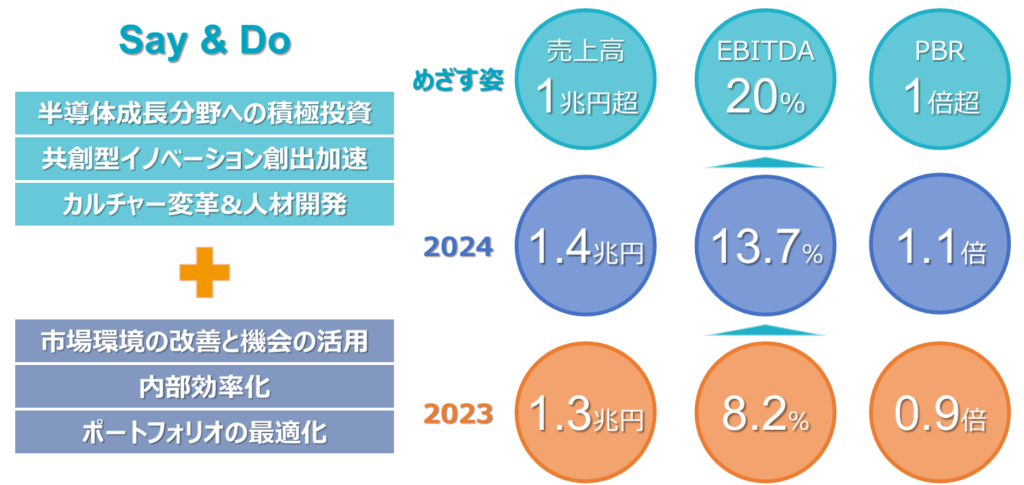

目指す姿

目指す姿としては、売上高1兆円以上、EBITDA20パーセント、PBR1倍以上となります。

意識高そうな英語がたくさん出てきて、げんなりしますね。

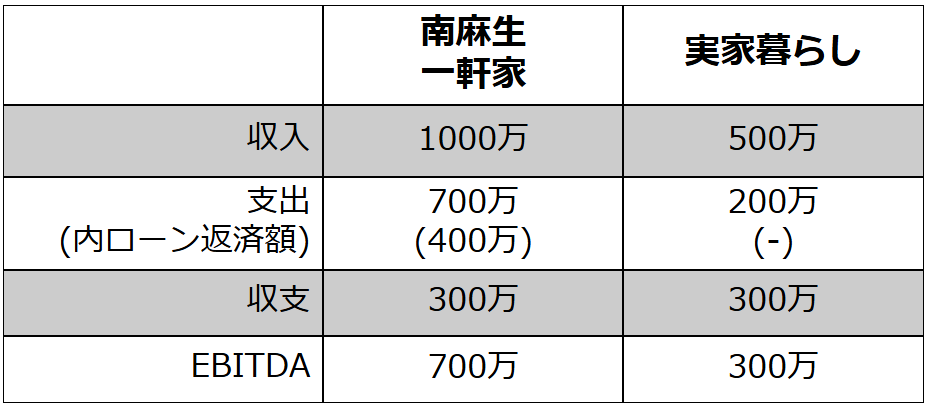

ポイントとなるのはEBITDAで、これは営業利益に減価償却費を加えたもの。

家計で例えれば、年間の収支にローン返済額を加えたようなイメージです。

EBITDAの何が良いかと言えば、本業の収益力を表すことができる点で、化学メーカーのような設備投資額が大きい業界では重宝されます。

例えば、年収1000万円で南麻布に一軒家を建てた人と、年収500万の実家暮らしの人で、年間の収支が同じ300万円だったとします。

手元に残るお金は一緒でも、ローン返済額を加えたEBITDAでみれば、前者の方が本業の収益力はあるよね、みたいな感じの指標です。

で、化学メーカーだと、売上高に占めるEBITDAは大体10から15%くらいが目安です。

レゾナックは20%を目指しており、つまり、しっかり設備投資をする前提で、利益率を高めていく方針なわけですね。

ただ、これは平たく言えばスペシャリティシフトを進めるということで、多くの化学メーカーと方針は同じです。

なので、ポイントはその実現に向けた施策で、レゾナックは大きく二つあります。

施策➀ 半導体・電子材料への投資。

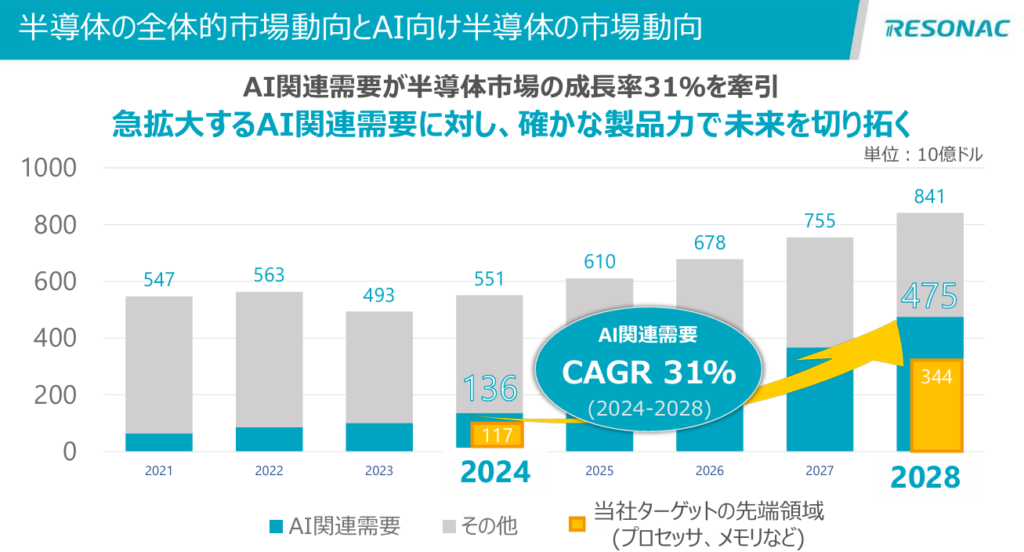

一つは半導体・電子材料への積極投資。レゾナックは半導体材料分野での成長を掲げています。

半導体市場は浮き沈みこそあれど、中長期では右肩上がりの拡大成長が想定され、特にAI関連需要は年平均成長率が31パーセントと、驚異的な成長が見込まれています。

年平均成長率31パーセントと言うのは、70キロの体重が、3年後に157キロになるようなもので、3年ぶりに会う知り合いがマツコ・デラックスになっているような変貌を遂げるわけですね。

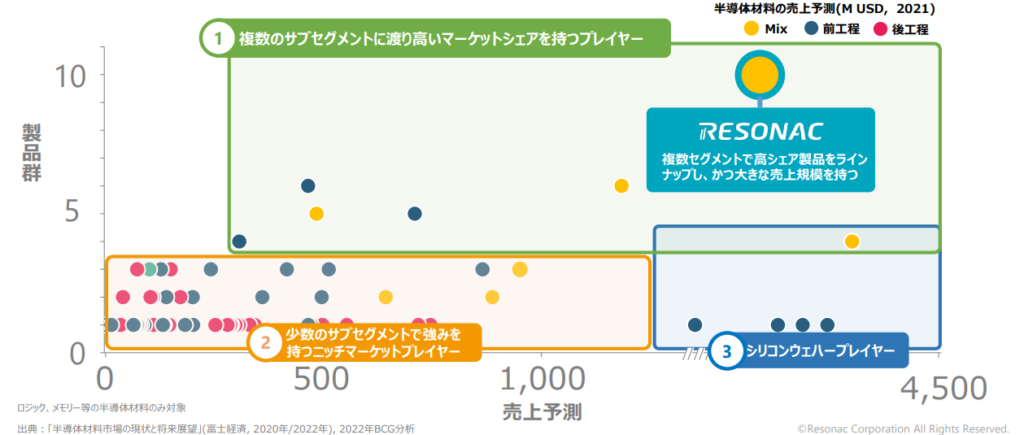

で、レゾナックはAI半導体に欠かせない後工程材料で高いシェアを誇っており、今後も市場の急拡大を享受して成長すべく、積極的に能力増強を進めているわけです。

やはり先端半導体向けは利益率が良いので、企業の収益性向上に貢献すると期待されています。

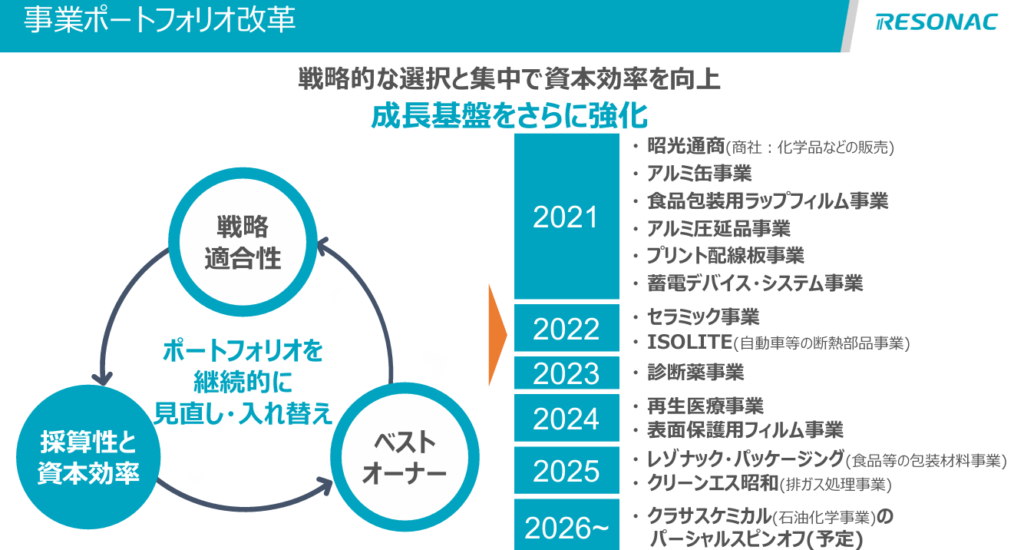

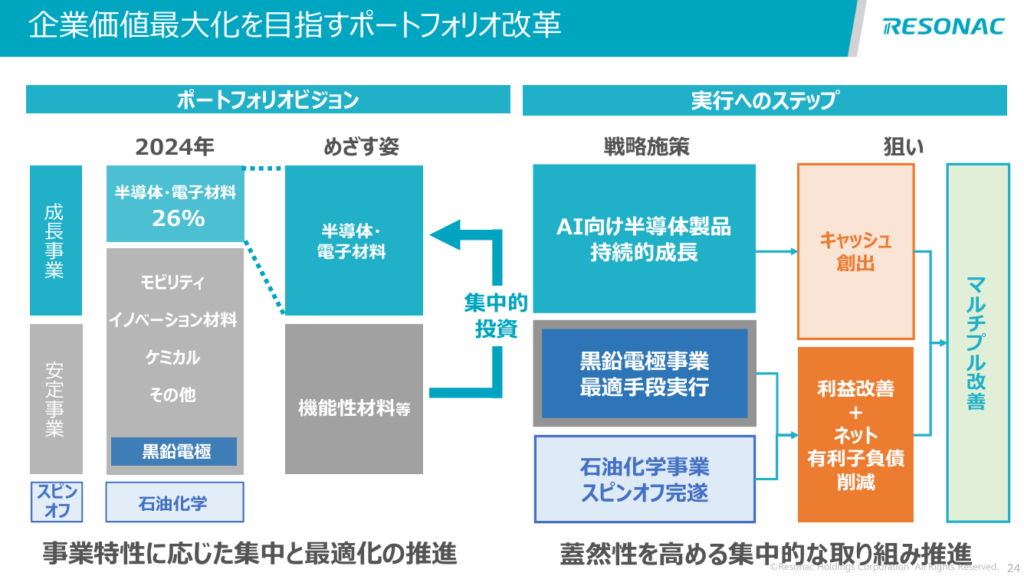

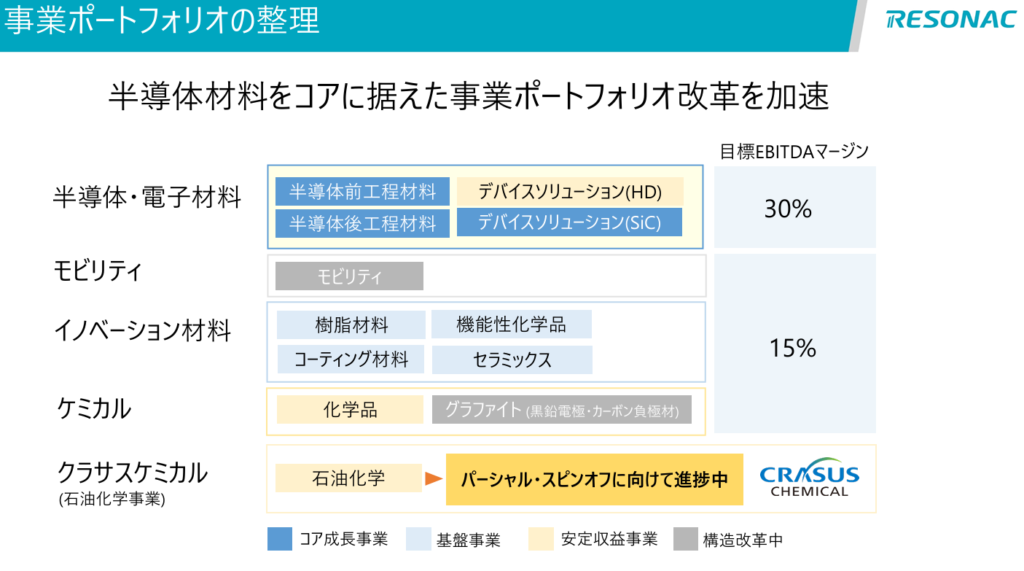

施策②安定事業の最適化

続いて二つ目のポイントが、安定事業の最適化。

半導体など成長事業に投資するためには、キャッシュが欠かせません。

なので、石油化学や黒鉛電極、モビリティと言ったほか事業の利益改善も喫緊の課題です。

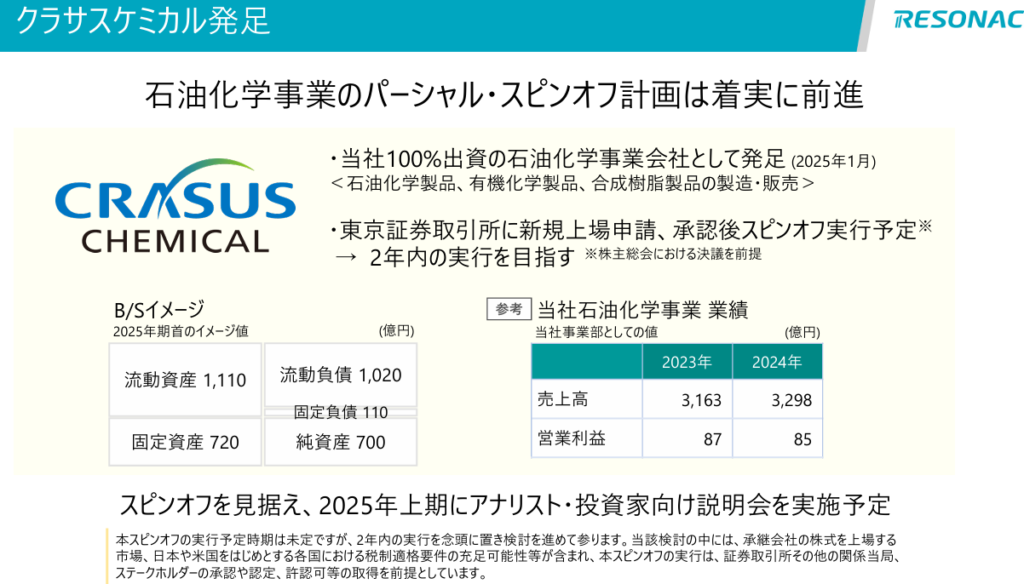

石油化学事業については、クラサスケミカルとして分社化しており、将来的には資本関係を一部保持しつつ独立させる方針です。

対して足元で赤字となる黒鉛電極については、能力削減は行うものの、手放す方針ではないようです。

黒鉛電極は、石化と違いグローバル数社の寡占市場であり、生産能力の最適化で十分対応可能との判断しているようです。

改革の目標

こういった事業ポートフォリオの改革をまとめると、半導体・電子材料は積極投資により、EBITDAマージンは30%、ほか事業も最適化により、EBITDAマージン15%と高め水準を目指し

全社としては、EBITDAマージン20パーセント、ROIC10パーセントを達成する計画となります。

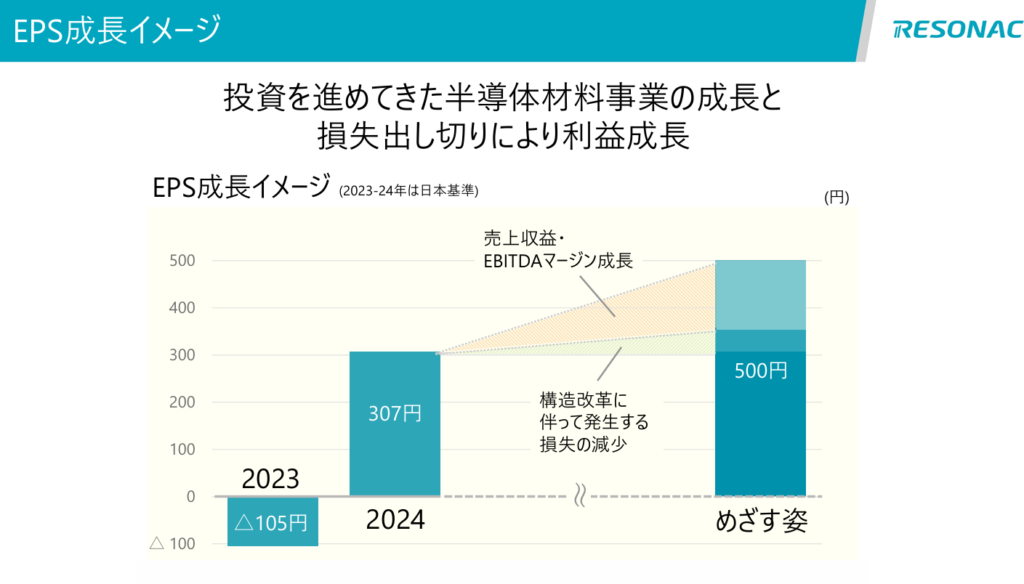

そしてこの過程で、EPS一株当たり利益500円を実現するとしています。

PERが20倍と仮定すれば、理論株価は10000円に到達する試算なわけですね。

このEPS500円を達成するには、半導体事業でしっかりと利益成長を積み重ね、足元の押し下げ要因である、特別損失を出さないことが前提となります。

またPER20倍というのも割高ではあるので、将来性にそれなりの期待感を持たせないといけません。

それでも株価10000円を掲げる背景には、高橋社長の野望があります。

高橋社長の野望

それが、日本連合の結成。

高橋社長は、化学工業日報社の取材に対して、

「今の事業を磨き、利益率を高めれば(海外大手に)並ぶところまではいける。勝ちに行くなら、日本勢で連合を作らなければならない。(ポートフォリオの最適化により)株価もついてくると、株を通貨として使え、攻めに転じることができる。日本で強い塊を作るべく、機械と余力があればM&Aも考えたい。」

と発言しています。

つまり高橋社長は、世界で勝てる化学メーカーを目指しているわけですね。

そのカギとなるのが、日本連合。

日本の半導体材料メーカーはニッチトップが多いものの、それぞれの事業規模は1000億円以下に留まるケースが多いです。

高橋社長は、こういった課題を克服するべく、再編も視野に入れていると思われます。

が、今のレゾナックには、大型のM&Aを実行するほどの財務的余力はありません。

そこで考えられる手法が、第三者割当増資や株式交換型のM&A。

これらは現金を直接使用せず、株価が高いほど効率的です。

「株価もついてくると、株を通貨として使える」と言う発言から、そういった選択肢も視野に入っていると考えられます。

つまり高橋社長の野望をまとめると、まずは自助努力によるポートフォリオ改革から企業価値の向上を目指しています。

そして理論株価1万円の実現するとともに、半導体材料業界の再編に打って出る、第二フェーズまで見据えているようです。

つまり最終目標は、世界で渡り合える、日の丸機能性化学メーカーの結成であり、とんでもない野望といえます。

ただその実現には、足元の厳しい事業環境で利益成長を目指す、難しいかじ取りが欠かせません。

日の丸半導体材料企業が結成されるのか、今後の展開に注目したいところです。