今回紹介する企業は、自社開発に強みを持つ研究開発型企業として知られ、今後拡大が期待されるEV市場にも強みを持ち、特にLiBバインダーでは世界シェア4割を誇るあの企業。

そう、クレハさんです。

本記事ではクレハの強み、事業内容、将来性について解説し、最後には数字からクレハを見ていきたいと思います。

あらまし

クレハは1944年に呉羽紡績(現:東洋紡)の化学工業薬品・化学肥料製造部門から呉羽化学工業株式会社として独立、なお呉羽は母体となった呉羽紡績創業の地である富山県の地名ですが、クレハ自体は富山に直接関係ありません。

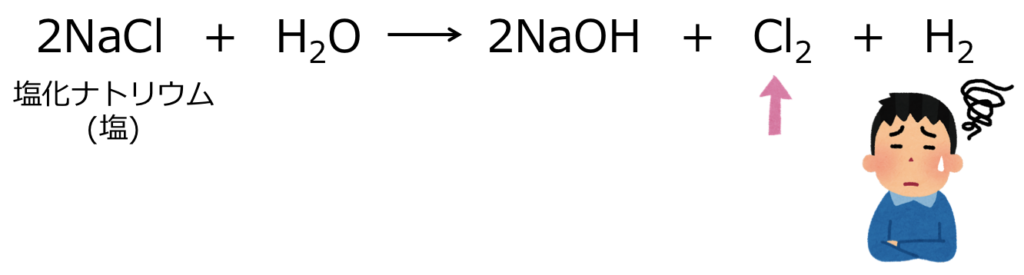

戦後の混迷の時代にクレハはソーダ工業を軌道に乗せ、塩化ナトリウムの電気分解により水酸化ナトリウムなどを製造、このとき大量に副生する塩素の有効活用について検討することとなります。

ちょうどその頃、米国のダウ・ケミカルは塩化ビニリデンの日本での技術提携先を探しており、塩化ビニリデンは塩素とエチレンからなんやかんやする事で合成されるため、余剰な塩素の有効活用を模索していたクレハは渡りに船と手をあげました。

しかしダウは旭化成と技術提携し、クレハはパートナーとして選ばれなかったのです。

けれどもクレハは、「それならば、自分たちでやろう!」と塩化ビニリデンの自社開発に着手しました。

とはいえ当時、塩化ビニリデンモノマーの重合は非常に難航、一筋縄でいくものではありませんでした。

そのような中疲れた研究員は、分離状態のモノマーを三角フラスコに入れたまま置き忘れて帰ってしまったのですが、なんと翌日来てみると、フラスコの中の塩化ビニリデンモノマーは見事に懸濁重合に成功しており、この偶然の出来事から塩化ビニリデンの生産技術が確立クレハロンと名づけられ、本格的に市場獲得に乗り出しました。

信越化学や東ソーが得意とする塩化ビニル樹脂と比較して塩化ビニリデンは塩素が一つ多い構造となっており、この構造の差からポリ塩化ビニリデンは酸素や水蒸気を通しにくいという性質を持っているのです。

その結果ハム・ソーセージのような保存食品用の包装フィルムへの用途が開け、クレハは旭化成に先駆け、1960年にみなさまがよく知る家庭用ラップ「クレラップ」を日本で初めて販売しているのです。

今や食品ラップは生活に欠かせず、クレハと旭化成の2社で家庭用ラップはシェア80%となっていますね。

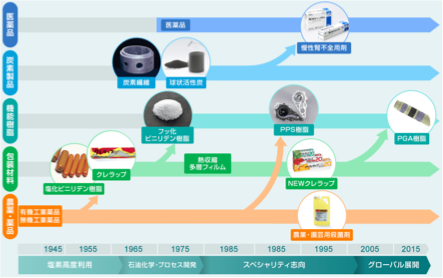

このようにクレハは創業当初から技術開発型企業として自社開発に強いこだわりを持ち、その後もナケレバツクレバの開発精神のもと、医薬、農薬、電池材料や自動車材料などの機能性材料といった多くの製品を作り上げていくことになります。

クレハの事業内容

そんなクレハの業績や事業内容を解説します。

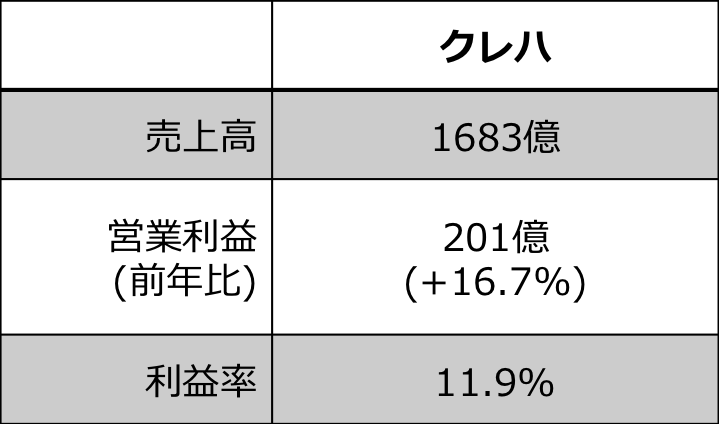

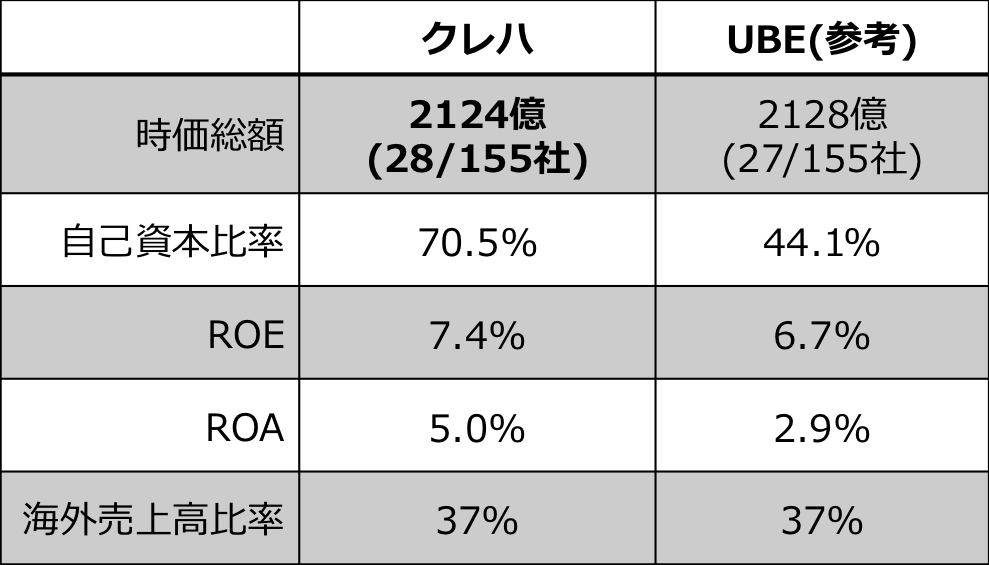

クレハの2022年3月期の決算を見てみますと、売上高1683億円と中堅の規模を有し、営業利益は201億円、率にしておよそ12%と利益率が高い企業なのです。

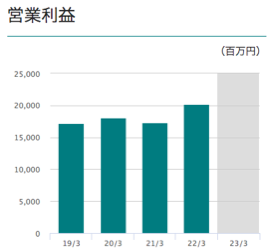

ここ数年の営業利益の推移を見てみても、コロナ禍の影響を受けながらも成長を続けていますね。

続いて各指標を見てみますと、時価総額では化学系企業で28位、概ねUBEと同等と規模に対して高く評価されています。

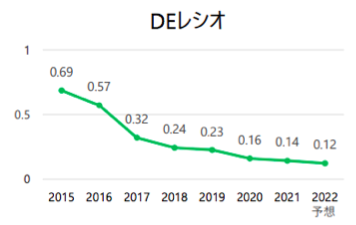

自己資本比率は化学業界平均が50%程度のなか70%越えと財務面の安定性は極めて高く、DEレシオ(負債比率)の推移をみても、財務的な健全性がより高まっていることが伺えます。

自己資本に対しての稼ぐ効率であるROEは7.4%と、優良とされる10%には及びませんが、こちらは自己資本比率が高いことも影響しており、総資産を基準とするROAで見れば5%と高水準であり

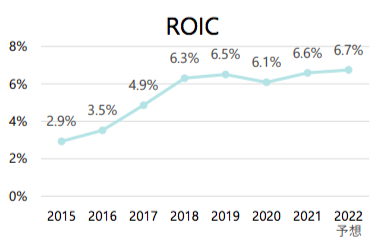

こちらは自己資本比率が高いことも影響しており、総資産を基準とするROAで見れば5%と高水準であり、ROICも近年右肩上がりであることから、稼ぐ効率も高まっていることがわかります。

何がクレハの成長を牽引しているのでしょうか、セグメント別に売上高をみてみましょう。

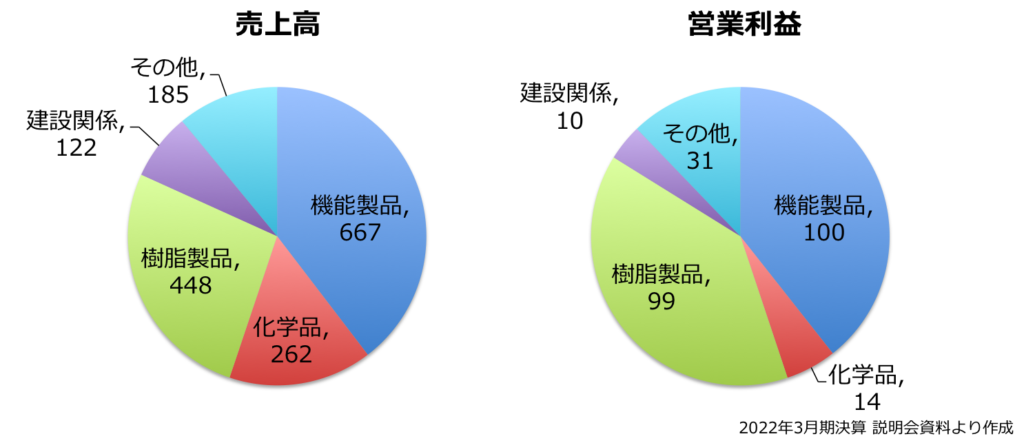

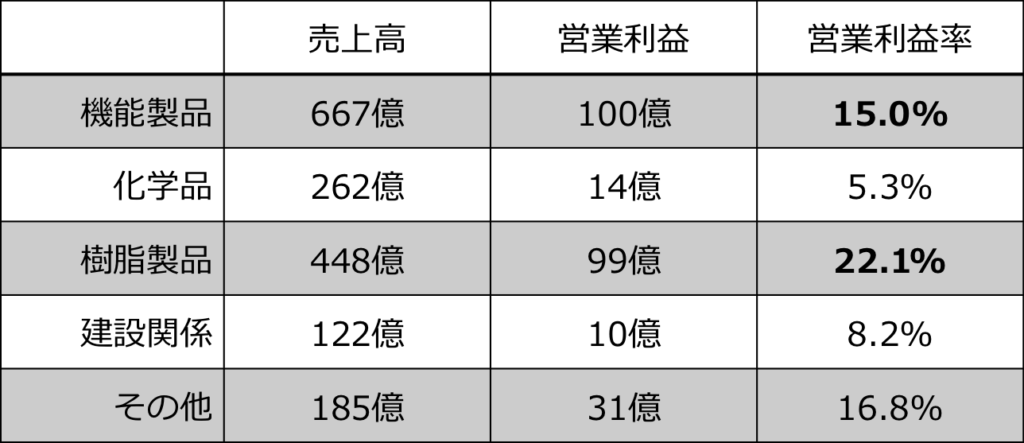

セグメント毎に2022年3月期の売上高と営業利益を示したものがこちらです。

クレハは機能製品、化学品、樹脂製品、建設関係にその他と五つのセグメントを有しているのですが、売上高、営業利益ともに機能製品と樹脂製品が牽引していることがわかります。

樹脂製品は安定収益源であるクレラップやアジアで成長する業務用包材からなっており、機能製品はLiBバインダー向けPVDF、PPS、PGAといったクレハの主力製品がラインナップしています。

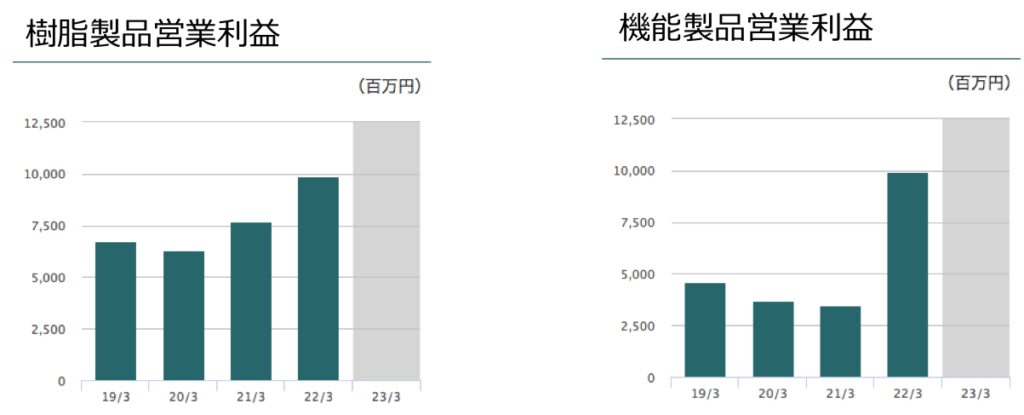

これら製品の具体的な解説は後ほどにしますが、この2事業は利益率も20%前後と極めて高くなっており、2事業の営業利益推移をみると樹脂製品は安定成長、機能製品は昨年から急激に伸びていることが分かり、

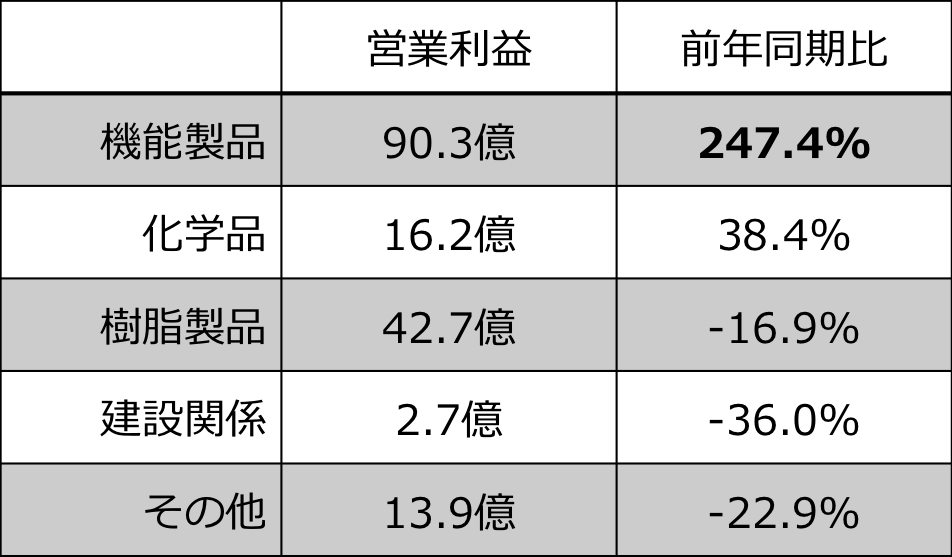

機能製品は本年も好調で、2022年度上期は前年比で2.5倍の営業利益となっているのです。

なぜクレハの機能製品がこれほど伸びているのか、将来性とともに解説します。

クレハの将来性について

それではクレハの将来性について考察していきましょう。

これからのクレハの成長を牽引する事業は、やはり今でも利益を牽引する機能製品となるのですが、実は機能製品セグメントには伸ばせる製品と、テコ入れが望まれる製品が共存しているのです。

ポリグリコール酸

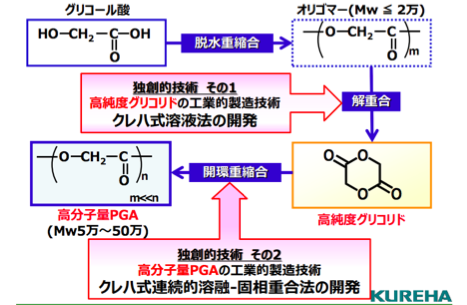

まずテコ入れが望まれる製品ですが、これはポリグリコール酸(PGA)となります。

ポリグリコール酸はグリコール酸を構成モノマーとする最も単純なポリエステルであり、高い強度や耐熱性、ガスバリア性に加えてプラスチックでは珍しい生分解性を有する樹脂となります。

しかし高分子量PGA製造の難しさから従来は小規模生産となっていたのですが、クレハは独自の技術を開発することで世界で初めてPGAの量産化技術を確立しているのです。

そんなクレハの技術がつまった独自製品のPGAですが、実はある課題があり

割と赤字続きなのです。

というのも、事業化当初は高いガスバリア性を生かした飲料ボトル向けを想定していたのですが、こちらは思ったより出荷量が伸びていないようです。

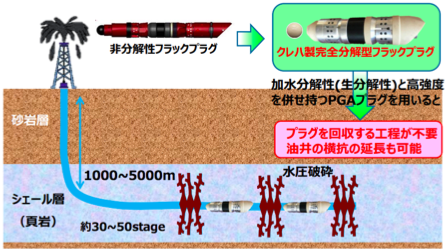

それでも高い強度と生分解性を生かしてシェールガス・オイル掘削現場で使用される分解性フラックプラグとして採用され、需要は急増したもののコロナ禍でシェール油井の開発が停滞、足元でも赤字製品となっているのです。

このように独自製品を事業化することができたものの、産業化で苦戦するダーウィンの海に突き当たり、PGA事業は撤退も視野に入れ今年度中に方向性を決める予定となっていました。

そして2022年11月、クレハの小林社長はついに、黒字化のめどがついたとして事業継続を表明しました。

シェール生産は緩やかながらも回復基調のようで、顧客との信頼関係も高まってきたことから、今年度からはフルボア(横坑全て)採用が増え増収、中・高温領域でシェア2割まで成長したようです。

今後は得意とする中・高温領域PGAプラグでシェアの3分の1を狙うとしており、異なる坑井温度に合わせて分解するフラックプラグも開発中で、マーケットシェアのさらなる広がりが期待されます。

長らく減損が続いたPGA事業ですが、クレハの粘り強い研究開発が功を奏すか、注目したいところですね。

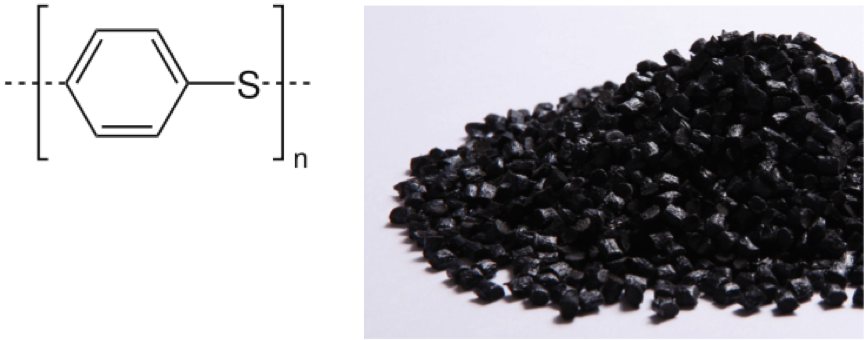

PPS(ポリフェニレンサルファイド )

さて、続いてはクレハで成長が期待される製品ですが、こちらはPPSとPVDFとなります。

まずPPS(ポリフェニレンサルファイド )ですが、ベンゼン環と硫黄原子が交互に結合した単純な直鎖状構造を持ち、高耐熱、高剛性とともに自己消化性を示すスーパーエンジニアリングプラスチックです。

PPSは自動車のエンジン周辺部品やスマートフォン、浴室・洗面所の混合水栓など幅広く採用されており、各社EVシフトを皮切りとして電気自動車の電装部品を中心に攻勢をかけているようです。

クレハも副生する塩素から原料のクロルベンゼンを生産する一連のサプライチェーンを強みに、強靭性に優れた直鎖型PPSを事業提携を結ぶポリプラスチックに供給しています。

PPSは23年度以降 年6~7%の成長が期待されており、昨年クレハもいわき事業所で年5000tの増強を行いましたが、すでにフル稼働のようで、PPSはクレハの屋台骨として会社を牽引してくれそうですね。

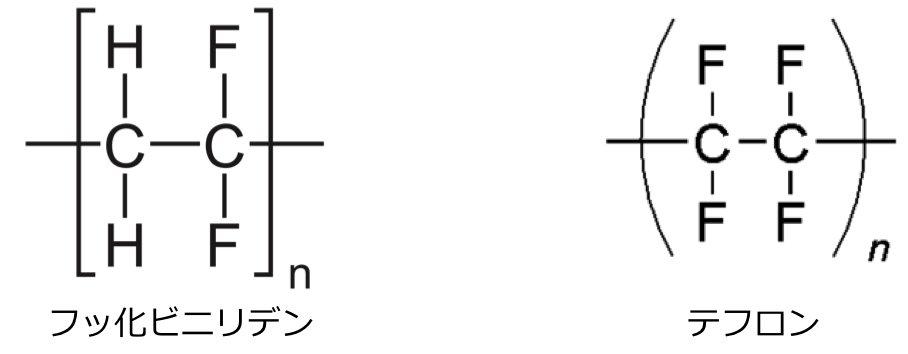

フッ化ビニリデン(PVDF)

さて、最後がクレハの主力製品であるフッ化ビニリデン(PVDF)です。

PVDFはテフロンのようなフッ素系樹脂で、テフロンは四フッ化エチレンであるのに対して、PVDFは二つフッ素に置換した構造で、フッ素樹脂特有の性能と成形加工性のバランスに優れています。

PVDFもなんとクレハが日本で最初に工業生産を開始しており、電子材料から身近では釣り糸にも使用され釣り糸ではシェア60%と言われています。

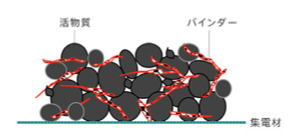

そんなPVDFの中でも拡大が期待されているのが、リチウムイオン電池の電極用バインダー向けです。

バインダーは電極活物質を接着する接着剤のような役割を果たし、クレハは独自の重合技術により優れた特性を有するPVDFを生産しており、なんと世界シェアの4割を占めているのです。

足元でもPVDFは車載用途で好調に推移し上期の増収増益に貢献しているようで、世界的なEVシフトを受けて、車載用を軸に今後も数量を伸ばすことが期待されます。

クレハは今期、通期予想の上方修正も公表しており、時流を捉えることで、クレハの優れた研究開発力が生み出す、独自製品群の伸びに期待されますね。

クレハの指標について

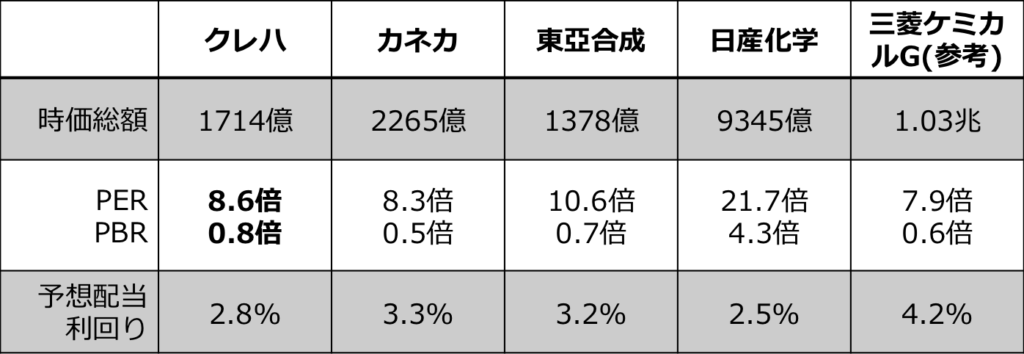

最後にほか川中化学メーカーと指標を比較して終わりにしましょう。

クレハはPER8.6倍、PBR0.8倍とともに割安水準で予想配当利回りは2.8%となっています。

なおマクロ環境の不透明感から化学銘柄は選考されにくい状況で、クレハも夏以降株価を下げていますが、長期的に見ればPGA事業の黒字化や電気自動車市場拡大を受けて、クレハの稼ぐ力が高まると推測されます。

過度に評価が下がった時が買い場かもしれませんね。