化学業界でも決算が公表され始めましたね。

長引く原燃料高や景気後退懸念に半導体材料の需要減も加わり、化学業界を取り巻く環境は厳しさを増していますが、その実態はどうなっているのか、さっそく住友化学と信越化学の決算を見ていきましょう。

両社の第三四半期決算

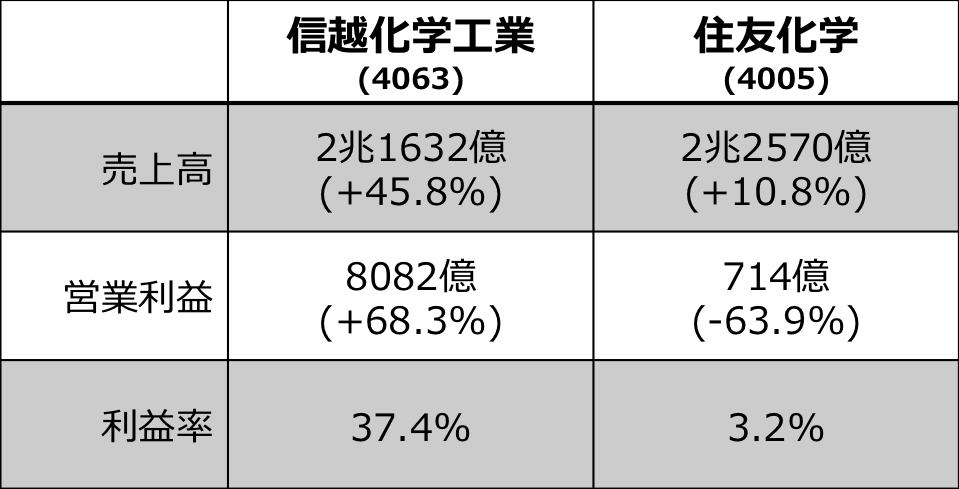

こちらが両社の、2022年度第三四半期の業績です。

()内は前年同期比

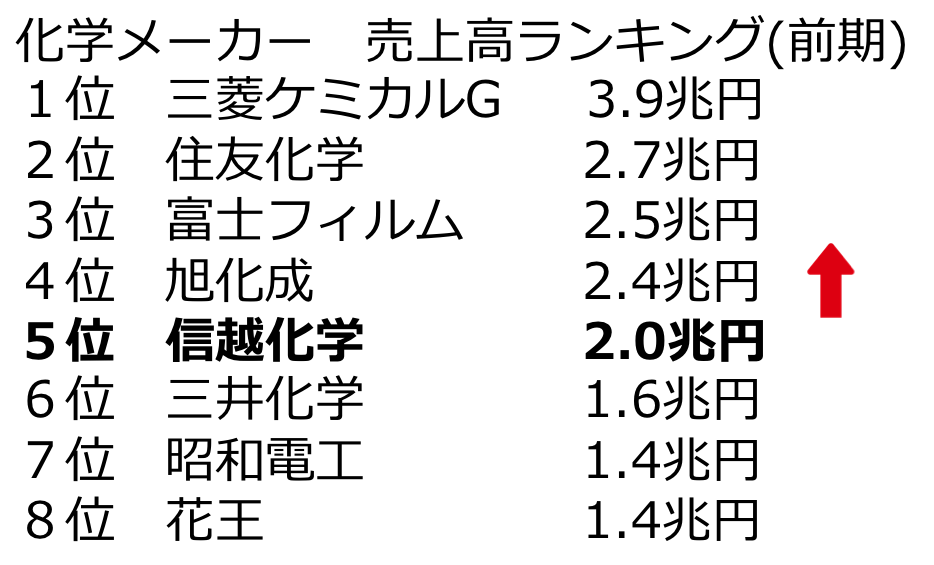

売上高では価格転嫁や円安の恩恵などもあり共に前年比で増収、特に信越化学は5割近く増えて売上高で住友化学と並ぶなど、規模でも化学業界の2位グループに迫る勢いで成長していることが分かります。

このように売上高では同等の規模となった両社ですが、営業利益では大きな差が生じているのです。

まず信越化学は、なんと前年同期比で8四半期連続増益と快進撃を続けており、今期は前年比およそ7割増の8000億円を稼ぎ、利益率は驚異の37%と単純なものづくり企業としては異次元のレベルにいます。

対して住友化学は前年比6割以上の大幅減益、利益率も3%と振るわない値であり、規格外の信越化学と比較するのは酷なところもありますが、住友化学は今期想像以上に苦戦を強いられているのです。

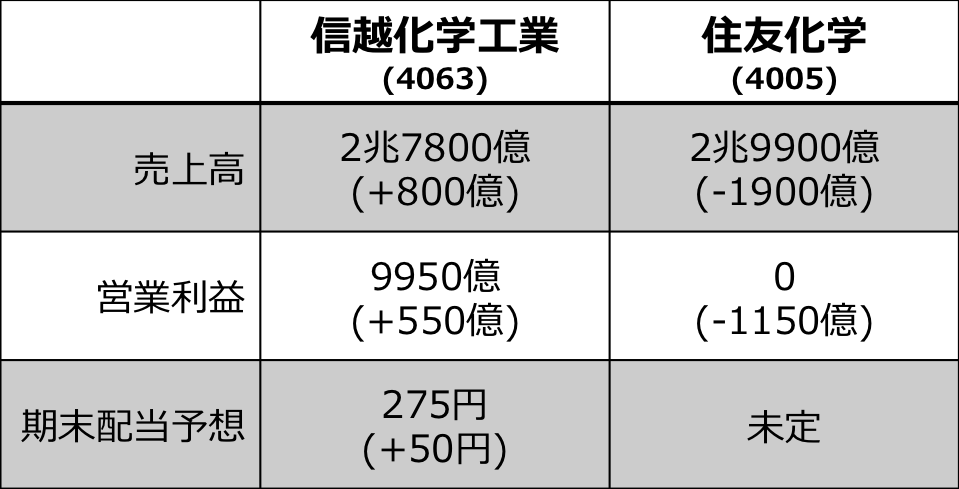

続いて通期予想についても見てみると、信越化学は増収増益で過去最高益見込みをさらに上方修正しており、経常利益は初めて1兆円の大台を超えるとみられ、期末配当予想も50円増とするなど絶好調となります。

()内は前回予想からの増減

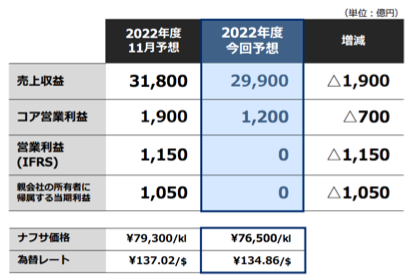

対し住友化学の通期見通しは前年比増収減益、売上高と営業利益ともに下方修正しており、営業利益に関してはなんと1150億円からゼロまで引下げており、これは510億円の赤字であった2013年3月期以来の低水準です。

最終損益もゼロを見込むことから期末配当も12円から未定に変更、可能性上では無配もあり得ることになります。

このように世界経済の減速下においても最高益を見込む信越化学に対して、通期予想を大幅に引き下げた住友化学と、同じ化学業界でなぜこれほどまでに差が生じているのか、その要因について深掘りしていきたいと思います。

信越化学

まず信越化学の決算から解説します。

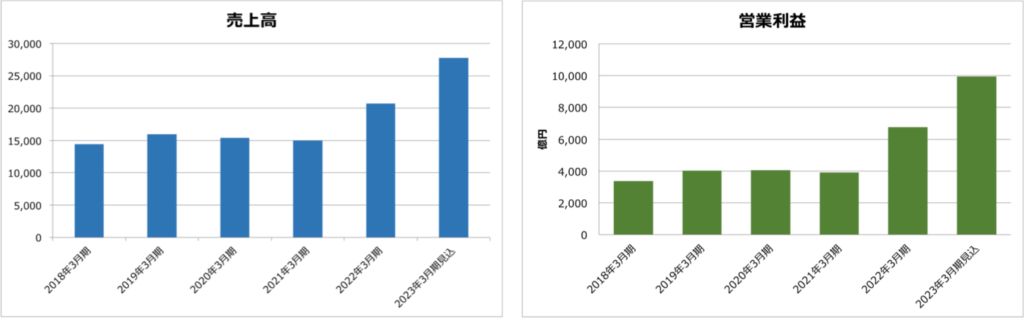

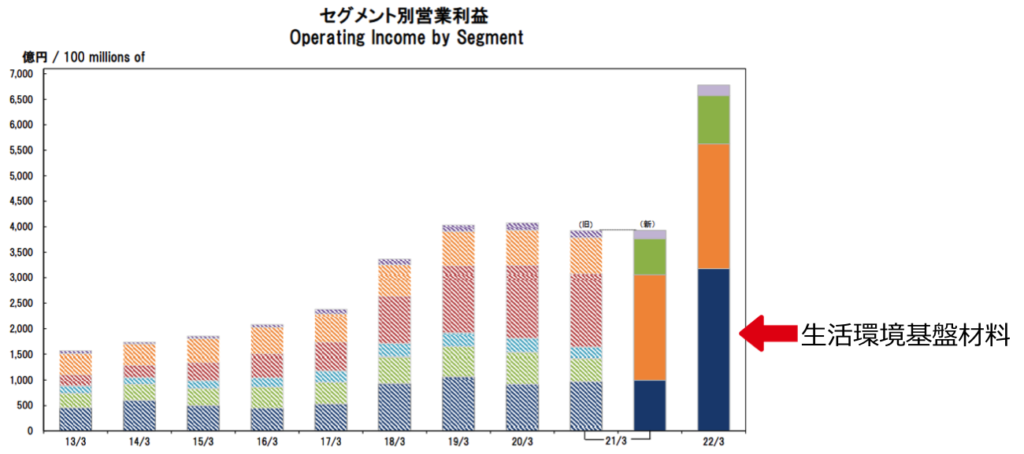

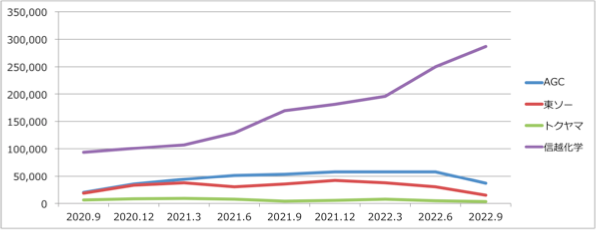

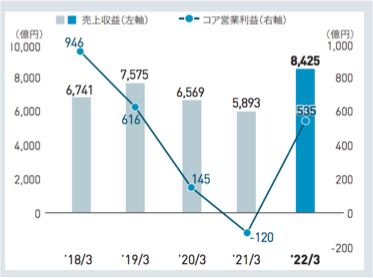

今期も絶好調となっておりましたが、ここ数年の売上高と営業利益の推移を見てみると2021年度から大幅に伸びていることが分かります。

これには信越化学の主力製品で、世界首位のシェアを誇る塩化ビニル樹脂とシリコンウエハーが大きく寄与しています。

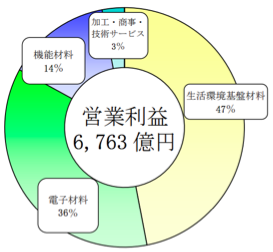

塩化ビニル樹脂は建材やインフラ資材に使われる高分子化合物、シリコンウエハーは半導体の基盤となる無機材料であり、セグメント別にみても塩ビを中心とした生活環境基盤材料とシリコンウエハーを含む電子材料が利益を牽引しています。

そして2021年度は塩ビ含む生活環境基盤材料が大幅増益となっていることが分かります。

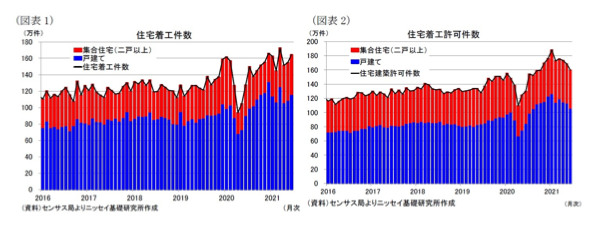

この塩ビの好況は、新型コロナ禍に端を発したアメリカでの旺盛な住宅需要に起因しています。

アメリカではコロナ禍を契機にリモートワークが普及、また大規模な金融緩和などを契機に都市部から郊外への人口移動が生じており、住宅着工件数は高い水準で推移していました。

この住宅市場の景気の良さを受けて、配管パイプや建材などに使われる塩化ビニル樹脂も好調、アメリカを主戦場とする信越化学の塩化ビニル樹脂はこの追い風を受け、まさに鬼に金棒の状態だったのです。

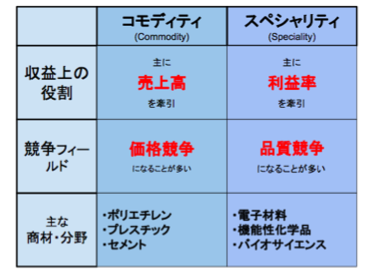

しかし本来塩ビのようなコモディティは付加価値が高くなく、価格競争に陥るため高収益が期待される事業ではありません。

加えて2022年は米国での金利・住宅価格の上昇などもあり、昨年末には要のアメリカで住宅着工件数も減少しており、原燃料の高騰や塩ビ市況の下落が逆風となり、国内の塩ビメーカーも昨年後半から減益となっていたのですが、信越化学はこうした荒波の中においても堅調に利益を上げており、今期も最高益を見込んでいるのです。

なぜ信越化学の塩化ビニル樹脂は汎用品なのに高収益なのか、また向かい風の状況下でもどうして業績を伸ばしているのか、これは信越化学の強さの根幹に関わっているので、解説していきたいと思います。

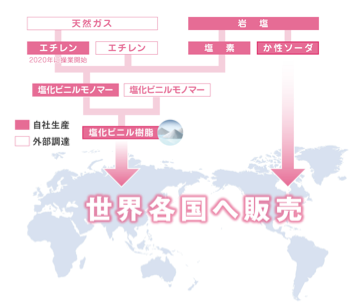

まず信越化学は塩化ビニル樹脂で主力のアメリカにおいて、子会社であるシンテックにて製造を行っており、シンテックの拠点とするテキサスやルイジアナ州といったメキシコ湾沿岸は塩ビの製造に最適な立地なのです。

というのも、塩ビの原料となるエチレンはメキシコ湾沿岸に豊富に存在するシェールガスから安価に調達可能であり、もう一つの原料である塩素は現場の安価な岩塩(塩化ナトリウム)を原料に生産でき、加えてテキサス州は電気料金が安く電気分解にかかる電気代も日本の半額程度で済むとみられます。

https://www.tepco.co.jp/ep/corporate/plan_h/plan04.html

※2 1ドル=115円換算

https://www.us-lighthouse.com/life/culture/texas2017.html

このように信越化学は一貫製造体制を始めとする徹底した生産の合理化や品質の追求により、コストや品質、供給力を競争力にNo.1のシェアを獲得、高い収益性を確保しているのです。

しかし世界経済の変調により、昨年末はシンテックの業績も前年同期を下回っていたようなのですが、米国での住宅不足は依然として残り、シンテックは1,2月分の値上げを打ち出しているのです。

このような逆風の中でも値上げを実行できる背景として顧客との信頼関係が一要素として挙げられ、実際に昨年末のアメリカでの寒波においてもシンテックは顧客へ迷惑をかけることはなかったとし、長年築き上げた顧客との信頼関係が収益の原動力となっており、不測の状況下においても稼ぐ力を持っているのです。

なおこうしたアメリカでの塩ビ製造や合理的な経営は会長であった金川氏が企画立案、導入したもののようで、創業当初は米国内の塩ビメーカー21社中13位であったシンテックを世界トップシェアまで拡大させています。

2023年1月に96歳で逝去したとのことですが、不況に強いグループの成長基盤を作り上げたのです。

なお信越化学のもう一つの主力製品であるシリコンウエハーも半導体需要の低迷下において増益を続けており、どうやら信越化学が得意とし、先端半導体の製造に使う大口径は堅調を維持していたようです。

直近では150mm以下に続き300mmウエハも調整局面とみられますが、最先端半導体向け300ミリウエハーに占める長期契約率はほぼ100パーセントで市況に左右されにくいとしています。

このように信越化学は合理的な経営により競争力のある製品を有していることから収益性が良く、品質や供給力に裏付けられた顧客との良好な関係が、不測の状況下においても稼ぐ原動力となっているのです。

住友化学

続いて住友化学の決算を解説します。

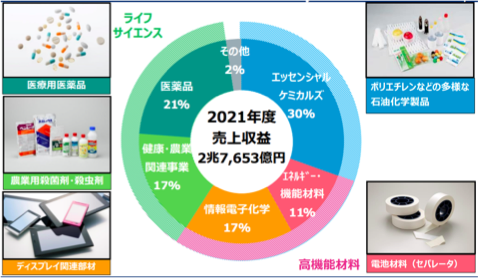

住友化学は住友グループの総合化学メーカーで、白水会にも所属する住友系の中核企業の一つであり、肥料化学を祖業としながら、農薬、石油化学、医薬と事業を広げて、現在は5つの部門を有しています。

これら5部門の売上をみてみると、それぞれの事業がバランスよく売り上げているのですが

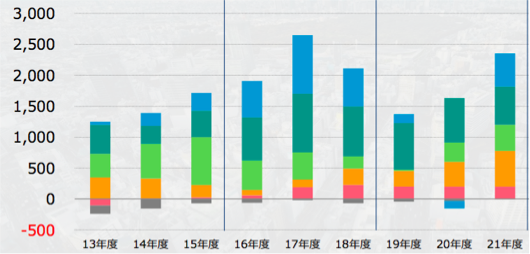

その営業利益の推移を見てみると、浮き沈みが激しいことが分かります。

このボラティリティの大きさは石油化学部門であるエッセンシャルケミカルズによるものが大きく、市況が高騰した前期は500億円以上の黒字も、コロナ禍では120億円の赤字と世界経済の影響を如実に受けているのです。

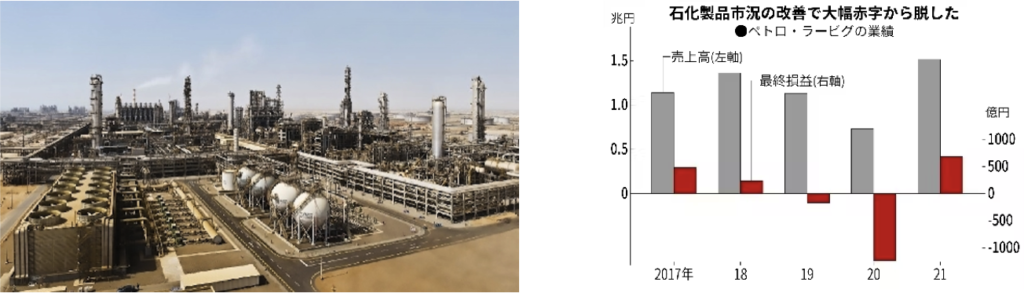

また住友化学の石油化学はシンガポールやサウジアラビアで合弁展開している点が特徴で、会社全体で見ても海外売上比率が7割近くと、総合化学の中では頭ひとつ抜けています。

夏号より作成

さて、住友化学の事業内容を簡単に整理したところで通期の見通しを改めて見てみましょう。

先日の決算発表で売上高、営業利益ともに下方修正しており、経常的な収益力を表すコア営業利益はマイナス700億円、もともと1050億円を見込んでいた当期利益はゼロまで引き下げています。

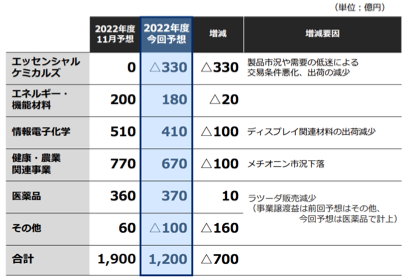

一体なぜこれほどにまで下方修正したのでしょうか、コア営業利益についてその要因を記載したものがこちらです。

まずエッセンシャルケミカルズ(石油化学)は通期予想をトントンから330億円の赤字へと引き下げており、これは原燃料価格高騰に対して価格転嫁が遅れ、シンガポールやサウジアラビアのラービグで交易条件が悪化したこと、さらには自動車産業の低迷や消費の落ち込みなどから出荷も減少したことが要因となっているようです。

石油化学は景気の影響を受けやすく、特にグローバル展開している住友化学は世界経済の低迷を如実に受けたと見られます。

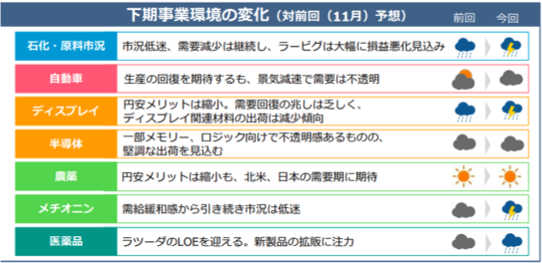

また石油化学だけでなく、情報電子材料も最終製品の需要低迷からディスプレイ関連材料が出荷減少、健康農業関連事業もメチオニン需給が悪化するなど、トータルで700億円の減益を見込んでいます。

このように市況の下落に事業環境の悪化と、今の化学業界の地合いの悪さを詰め込んだような状況ですが、なぜ最終損益がゼロになる見通しなのでしょうか。

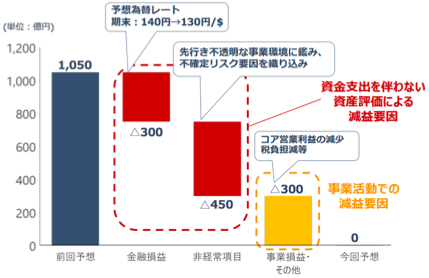

それを説明したのが、こちらの当期損益予想の下方修正内訳です。

まずコア営業利益の減少といった事業活動での減益要因は黄色で示された300億円としており、これに赤色で示された円高による影響が300億円としています。

これらに加えて急速な事業環境の悪化に伴い、いくつかの事業で減損のリスクが高まっていることや、事業撤退の整理費用などを織り込み、さらに450億円を引き当てているようです。

住友化学の岩田社長は「大きな責任を感じている」とし構造改革を急ぐ考えを示していますが、事業環境は農薬以外厳しさが続く見込みであり、来年度は主力医薬品ラツーダの独占販売期間も終了するため、当面は厳しい状況が続くのではないかと予想されます。

住友化学は2024年度には過去最高となる売上3兆円、営業利益3000億円を目指す計画を掲げるだけに、悲願の3000億円に向けて、巻き返しに期待したいですね。

両社の比較について

以上が2社の決算でしたが、景気後退局面では企業の地力が問われるようになり、製品の競争力が明暗を分けた形でしょうか。

またカントリーリスクを踏んではいけないとしている信越化学に対して(出典)、住友化学はサウジアラビアで石油化学を合弁展開するラービグ社の業績の影響を大きく受けており、この辺りは経営センスによるものかもしれません。

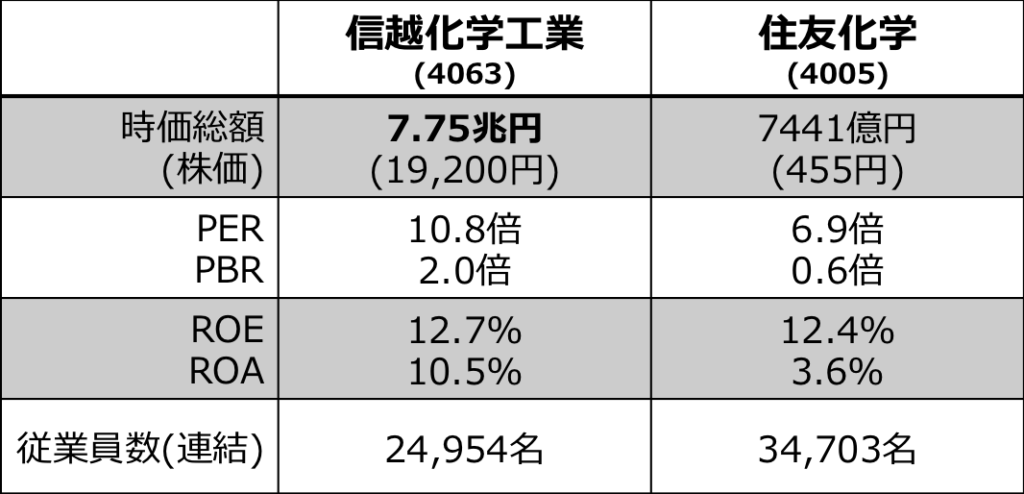

なお指標諸々を比較しておきますと、まず時価総額では信越化学が7兆円とずば抜けており、これは化学業界全体で比較してみても2位以下を引き離す圧倒的な首位であり、むしろ日本の企業全体で見てもTOP10に加わる勢いなのです。

PER、PBRでは住友化学が割安水準、ROEやROAから見れば信越化学が稼ぐ効率に優れ、信越化学は従業員数も相対的に少なく、合理化が進んでいることが伺えます。

なお信越化学は株式分割を決めており、個人投資家も手を出しやすくなりますね。