今回は信越化学の戦略分析です。

2023年度の決算が公表され、逆境下でも安定した締めを見せてくれました。

しかし同時に発表された業績予想やTOBからは、どうした信越化学という声も聞こえてきます。

決算発表後のPTS取引では株価を下げていましたが、実際のところはどうのか。

今年を底に成長軌道に乗るのではないかと考えており、また信越化学が打った、ある布石についても考察します。

信越化学の決算速報

まずは信越化学の最新の決算から解説します。

みなさまご存じ信越化学の特徴は、シリコンウエハーと塩化ビニル樹脂の二刀流、なんとどちらもトップシェアで、異次元の利益をたたき出す日本を代表する化け物企業、化学セクターにおける大谷翔平選手です。

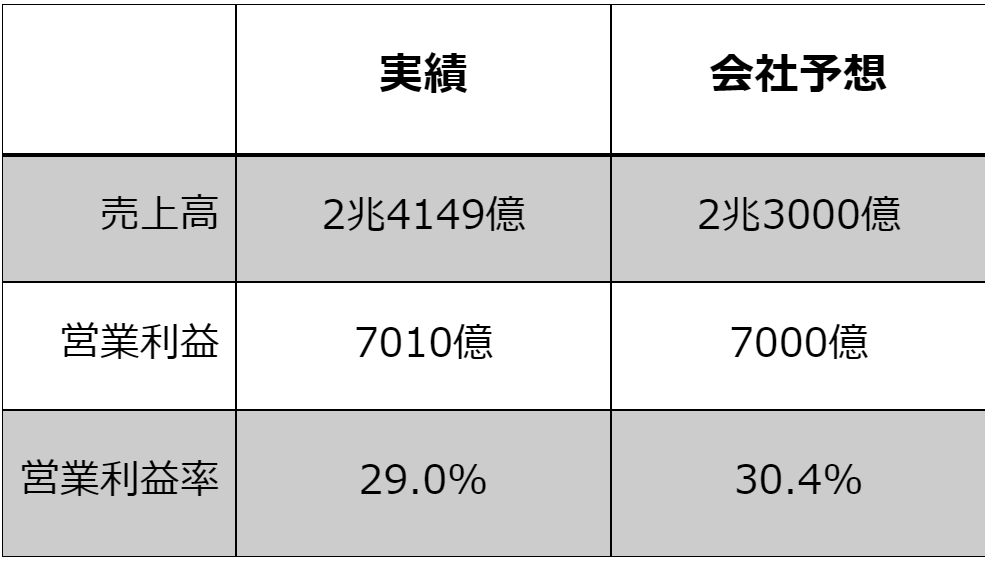

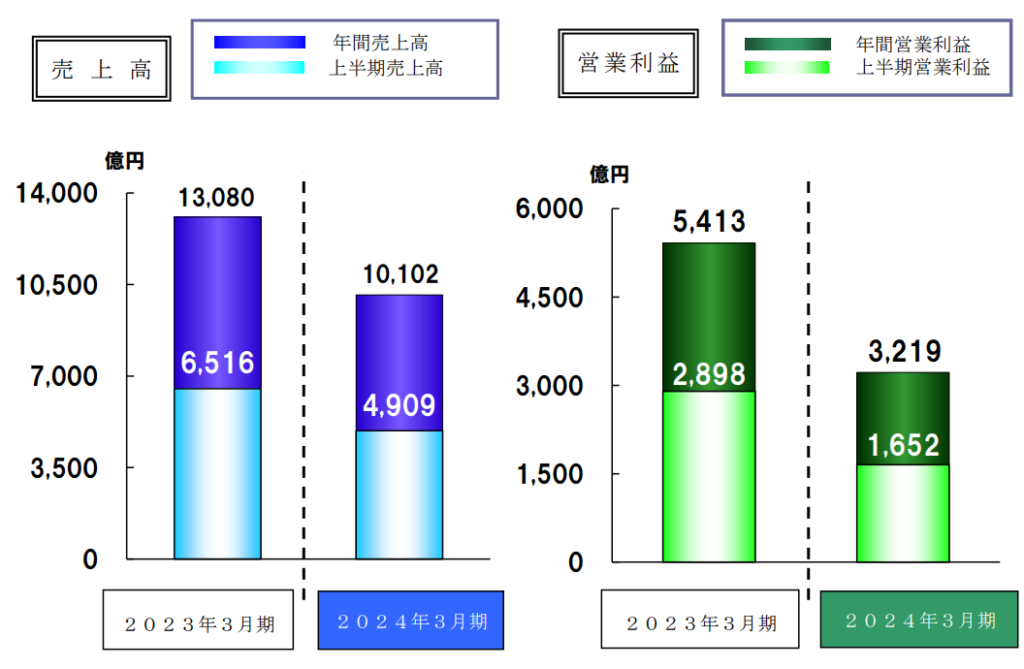

そんな信越化学の2023年度の決算は、売上高2兆4149億円、営業利益7010億円で利益率は30%近く。ドンピシャで会社予想に到達しており、目標達成に対する信越化学の執念を感じますね。

利益も過去2番目の水準と、これだけ見れば額縁に入れて飾っておきたい決算書ですが、いったいどこに問題があったのか。

出所:2024年3月期決算

業績概要

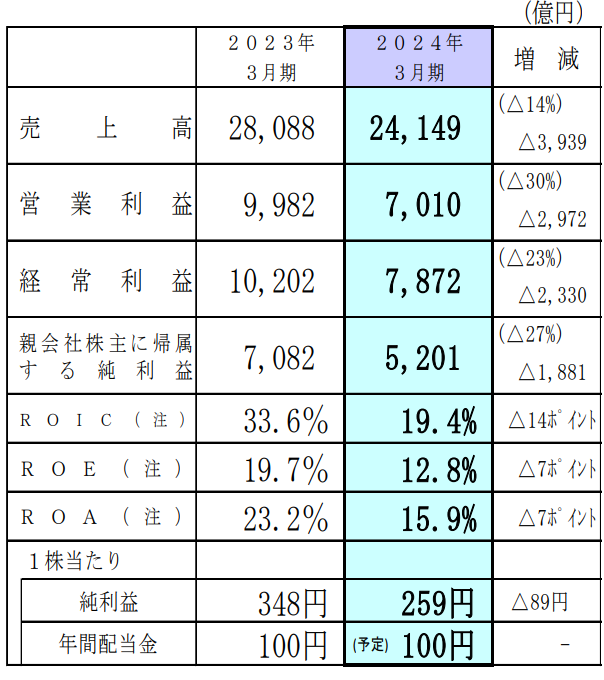

前年比では大幅減益であり、さらにコンセンサス予想も下回っていたのですが、争点は大きく二つではないかと思います。

業績予想

一つは、中途半端な業績予想。

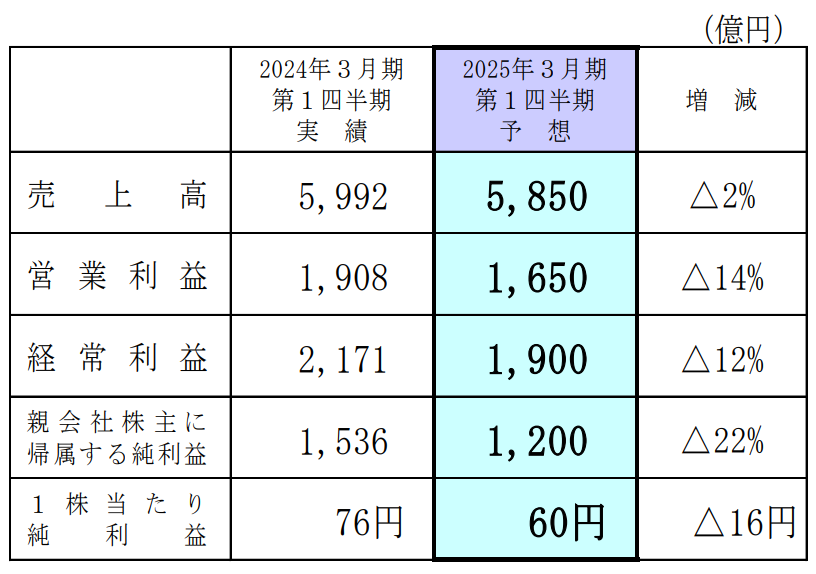

信越化学は、通期業績予想を7月の1Q決算時に公表するのが通例となっています。

今年も4月時点で通期予想は非開示だったものの、趣向を変えてか、足元1Qの業績予想をチラ見せしてくれたのです。

ただ、その内容が問題でした。

なんと前年同期よりも各項目で10%程度の減益と、ちょっと悪かった前期よりももう一つ悪いですわ、という見通しを公表したのです。

これが1Qは悪いですけど、年度後半巻き返しますよ、みたいな予想ならまだ良かったのですが、とりあえず今期の4~6月は悪いですよ、と中途半端な見通しだけ開示している状況となります。

こうなると政治家のスキャンダルのように、叩けばもっと悪い材料が出てくるのでは、と邪推してしまう人も多いのではないでしょうか。

期待が高すぎた

もう一つの争点が、三益半導体のTOB(株式公開買い付け)。

そもそも今回の決算で業績共に注目されていたのが、資金の使い道です。

というのも直近で大儲けしていた信越化学は、稼いだ資金をどのように使うかに注目が集まっていたのです。

個人投資家は増配や自社株買いといった株主還元を期待していた面もあると思うのですが、決算と同時に公表されたのは三益半導体工業という、シリコンウエハーの加工会社を完全子会社化するという内容でした。

詳細は後半に解説しますが、期待値が高かっただけに、これだけではインパクトに欠けたのか、株価を下げる一要因となっているとみられます。

なおKDDIがローソンをTOBした時もそうでしたが、やはり資金を投じる割にシナジーが見出しにくいことなどから、

TOBを仕掛けた側の株価は下がる印象がありますね。

まとめと展望は

総じて、信越化学の決算からは先行きが見通せないという印象が先行し、株主還元など期待値も高かった分、反動で株価も下落していると考えられます。

ただ、実際のところ信越化学の先行きはどうなのか。

個人的には、成長に向けた布石を着実に打っていると考えており、解説していきます。

そもそもなぜ減益なんですか

やや弱気な業績予想を公表した信越化学ですが、これはあくまで氷山の一角。

年全体としてはどうなるのでしょうか。

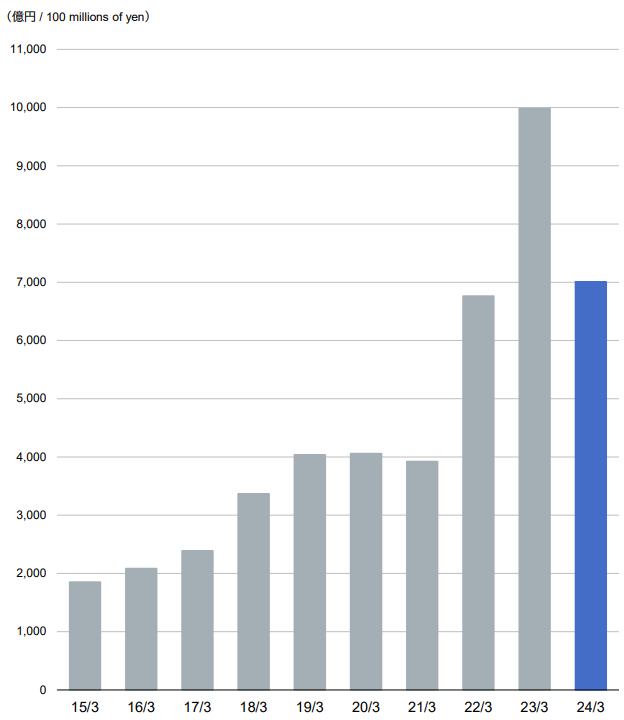

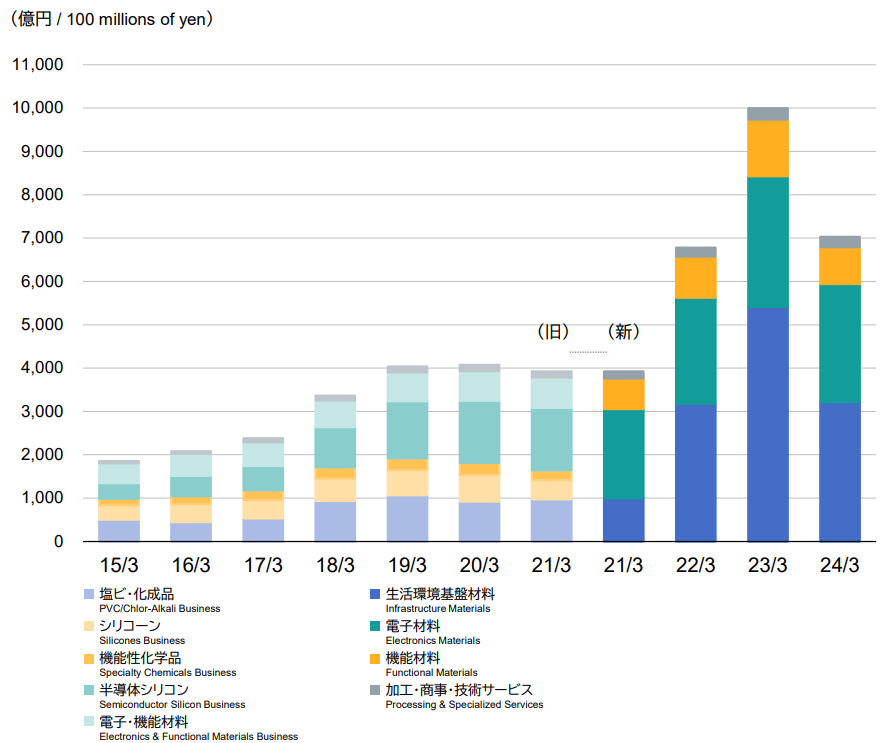

参考に、ここ数年の信越化学の業績をみてみると、さながらジェットコースター。

2021年度から爆益、2022年度は営業利益が1兆円近くと、ありえない伸びを示しています。

出所:2024年3月期決算

業績概要

じゃあ今年の利益はどこなんですか、ここですか、ここですか、それともこの辺ですか、という話で、順に解説していきます。

ここ数年の信越化学は鬼に金棒

そもそもここ数年の利益増減には、主力製品である塩化ビニル樹脂のボラティリティの大きさが関わってきます。

塩ビは、みなさまも洗面所の下を見ると実物を見て取れるかもしれませんが、

汎用プラスチックの一つで、その耐久性の高さから建材に多く用いられています。

そんな塩ビに関して、信越化学の主戦場は北米。

そして2020年以降の北米塩ビ事業はまさにドル箱でした。

というのも、北米ではコロナ禍以降住宅需要が盛り上がりを見せ、建材に用いられる塩ビ需要も活況、そのような中、北米二社でフォースマジュール、中国の環境規制もあり、需給が強くしまったのです。

コモディティである塩ビは、こうした需要と供給の影響を大きく受けるのですが、需給が締まると転売ヤーが値段を吊り上げるように、塩ビもびっくりするほど値上げが通っていたようです。

さらには円換算利益が増える円安もプラスに働くなど、2022年度は追い風参考記録ともいえる側面があったのです。

ただ供給が乱れる中でも信越化学は安定供給を果たすなど、顧客との信頼関係を深め、さらには先手を打った投資が奏功し、新工場もフル稼働するなど、地力の強さも発揮しています。

やはりトップメーカーとしての力強さが垣間見え、外部要因も寄与した22年度はまさに鬼に金棒、営業利益1兆円の境地に到達していたのです。

今は金棒を失う

ただ風向きが変わり始めたのが2023年度、北米ではインフレや高金利で住宅需要が抑制され、また中国経済の停滞から余剰玉がアジアに流れるなど、塩ビのアジア市況も下落していました。

輸出ポジションもそこそこの規模がある信越化学は、中国停滞の煽りも受けており、今年に入り、アジアの塩ビ需要を吸収していたインドでも一服感があるなど、厳しめの状況が続いています。

その結果、2023年度は外部要因が剥落した塩ビ含む生活環境基盤材料の収益性が悪化し、

出所:信越化学工業2024年3月期決算短信

全体としても減収減益の着地となっているのです。

とはいえ、営業利益で7000億円近くを稼ぐ地力はすさまじいものがありますね。

今後の信越化学

続いては今後の信越化学について考察します。

複数要因が重なり爆益であった22年度と比べると、23年度は反動もあり減益、それでも高い利益水準を維持している、というのが信越化学の現状です。

今期については、住宅着工件数と相関の強い米国金利の動向や、為替や中東情勢といったリスクもあるものの、向かい風でも売り切るのが信越化学の強みで、去年より大きく悪化しないと期待しています。

では中長期的にはどうか。

中期経営計画を公表しない信越化学は、成長戦略をとらえにくい企業としておなじみなのですが、経済に身をゆだねるのではなく、収益基盤の強化を図っているとみられ、すでに策を打っているのです。

キーとなるのが潤沢なキャッシュで、昨今の爆益で稼いだ原資をもとに投資を行い、業態を広げていくとしています。

これまでも伊勢崎での新工場など大きな発表もあったのですが、今回新たに公表されたのが、三益半導体工業のTOBです。

かなり投資妙味に尽きるニッチ企業なのですが、ホルダーの皆様おめでとうございます。

三益半導体は半導体シリコンウエハーの研磨加工などを手掛けており、信越化学からシリコンウエハーの加工も受託しています。

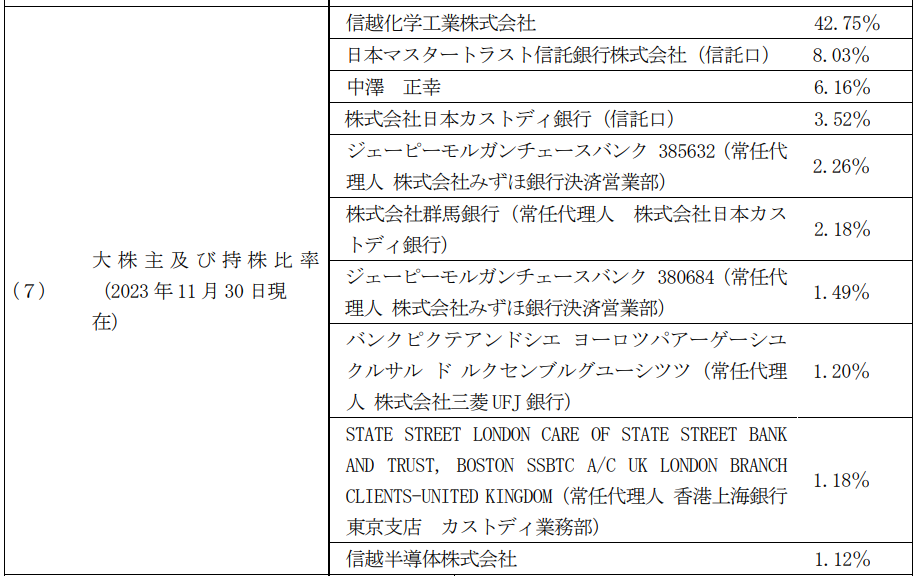

三益半導体はもともと信越化学が42.75%の株式を保有する持分法適用関連会社ではあったのですが、今回信越化学が全株式を取得し、完全子会社化するとしています。

総額680億円と、決して安い投資ではありませんが、いったいその狙いは何か。

根底にあるのはシリコンウエハーの競争力強化とみられ、一般的には完全子会社化により、人材や資金面での連携が容易になります。

例えるなら、完全子会社は自分の子供で、関連会社は親戚くらいの距離感でしょうか。

とはいえ、TOBによる財務的な負担に対してリターンがあるのか、とも思っていたのですが、気になる点があったので、紹介します。

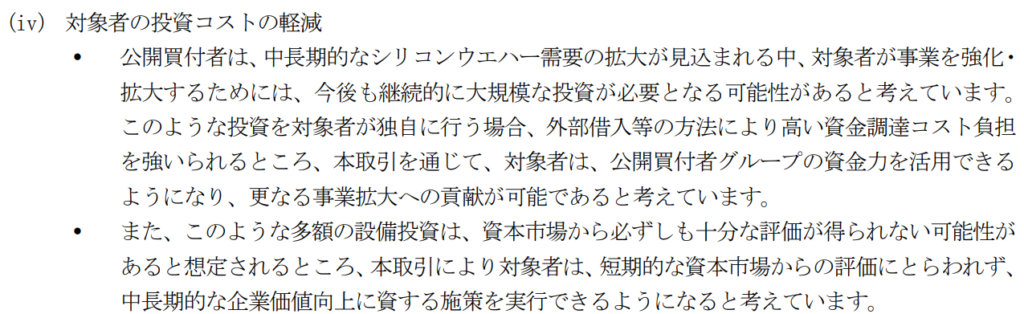

それがこちらで、開示された資料には、TOBの理由がいくつか挙げられていたのですが、三益半導体が信越化学の資金力を活用し、大胆に投資できますよ、という内容です。

これを要約すると、

半導体材料は競争が激化してるさかい、三益半導体さんも、もっと設備投資せなあかんで。

でも次世代に向けた設備投資は、めっちゃお金かかるから、三益半導体さんだけやと、資金調達コストが高くて負担になるで。

そもそも、そんな大規模投資、株主の理解が得られへんやろ。

ということになります。

こうした課題に対して、キャッシュリッチな信越化学が単一株主となることで、三益半導体が大胆な投資に踏み出せるようになるのです。

つまり今回のTOB、信越化学からすれば、シリコンウエハーの競争力強化に向けた大規模投資のための布石と言えるのかもしれません。

この辺りはいろいろと可能性が考えられますが、信越化学の強みは、金川元会長を起源とする慎重かつ大胆な投資にもあり、今後も動向には注視していきたいですね。

まとめ

最後にまとめです。

2023年度は減益で着地した信越化学ですが、

そもそも2022年度が追い風参考記録、反動減益という側面もありました。

今後については外部環境により上振れ下振れはありながらも、得られたキャッシュを元手に、投資から着実に地力を増していく方向性かと思われます。

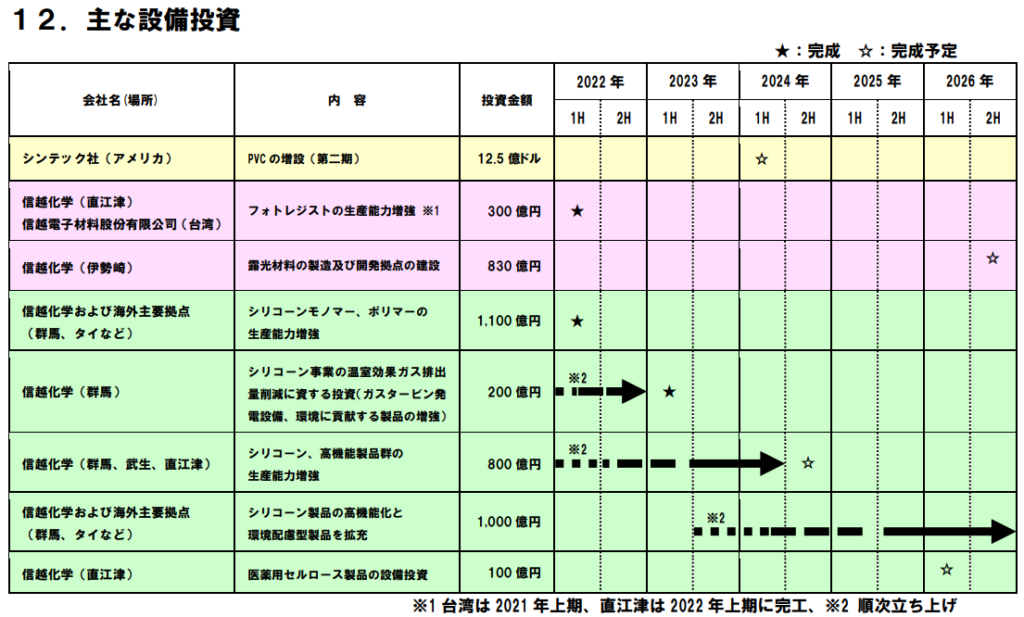

ただこうした投資が実を結ぶには時間がかかるのですが、すでに刈取り時期の案件もあり、本年はシンテックで塩ビの最新工場が立ち上がります。

最新技術を導入した新設備は数量の増加だけでなく、さらなる競争力の強化も期待されています。

ほかの設備投資については、シリコーンやフォトレジストなど機能性材料が中心で、順次完成予定となります。

これらは相対的に投資額が小さく映りますが、趣味で集めていたオタク用品が、いつの間にかあふれかえるように、着実に収益体制を向上させていくものと期待されます。

なお今後は金利のある世界になっていきますが、そうなると資金コストが重要な要素となります。

信越化学のような資金力のある企業にとっては、強みを活かせる状況下と言えるのかもしれませんね。