米国の景気後退懸念に円高傾向から、ボラティリティの大きな相場が続きますね。

こういった状況下では、景気敏感で円高デメリットな化学メーカーは選好されにくいと思いますが、実は円高耐性の強い、内需型化学メーカーも存在します。

その実態や、化学メーカーと為替の関係を考察していきます。

化学メーカーと為替

まず現状の円高傾向は、化学メーカーにとってどのようなインパクトがあるのでしょうか。

そもそもですが、化学メーカーは多方面から為替の影響を受けています。

例えば大手化学を中心に、海外からナフサや石炭といった原燃料を輸入しており、円高局面ではこうした輸入原燃料がお買い得となるため、化学メーカーにとってプラス材料となります。

ほなら円高ええやんけ、と思うかもしれませんが、問題となるのは輸出側、円高が進むと輸出時の円貨の受け取りが減少、海外グループの円換算利益が減るのもマイナスです。

加えて最近は自動車業界も円安でウハウハでしたが、円高で交易条件が悪化すれば、自動車向け原材料を卸している化学メーカーも受注が減るなど、間接的な影響があります。

このように一口に円高といってもプラスとマイナスの影響があるものの、近年は化学メーカーもグローバルに活動している関係上、海外売上比率が高まっていることから、トータルすると、円高は多くの場合化学メーカーにとってデメリットであることが多くなります。

具体的にSMBC日興証券のレポートをみてみると、為替が1円変動した場合の営業利益項目へのインパクトは、化学セクターで0.78%。つまり10円円高となれば、営業利益が7.8%下落することになります。

これは化学メーカーに限らず、自動車や電気機器など、もはや外需企業の宿命ともいえます。

個々の影響は異なる

このように化学メーカーにとって円高は向かい風といえるのですが、個別にみるとその強弱は異なります。

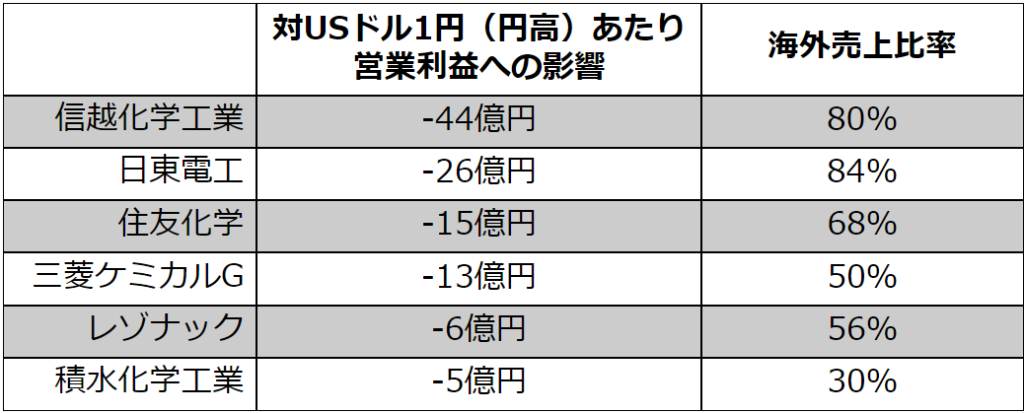

こちらに、大手化学の営業利益における為替感応度を示しています。

信越化学工業:2025 年 3 月期第 1 四半期 決算説明電話会議要旨

日東電工:2024年3月期質疑応答要旨

住友化学:戦略概況説明会資料

三菱ケミカルG:第 18 回定時株主総会 株主総会

レゾナック:日本経済新聞

積水化学工業:2024年3月期決算説明資料

USドルに対して1円円高となった場合、信越化学は44億円、日東電工で26億円、住友化学15億円、三菱ケミカルG13億円、レゾナック6億円、積水化学は5億円のインパクトと、いずれも円高はマイナス要因ですが、企業ごとに影響の度合いが異なることが分かります。

余談ですがYoutubeの広告収益もドル基準なので、私も円高は減益要因となるのですが、為替影響で億単位の利益が変わるというのは、結構恐ろしい話ですね。

特に影響が顕著なのが信越化学と日東電工。

一般に海外事業の比重が高い企業ほど、為替の変動に敏感と言われているのですが、これら2社は海外売上比率がなんと8割を超えており、加えて信越化学は営業利益の絶対額が非常に大きいことも影響しています。対して積水化学は国内主体の住宅事業を有し、海外売上比率は高くなく、為替影響は他社と比べて相対的に小さくなります。

このように抱える事業の特性によって、為替影響も変わってくるわけですね。

円高による実際の影響は

ここまでは、化学メーカーと為替について解説しました。

では、昨今の円高傾向が与える影響はどうなのでしょうか。

足元では142円台と、ここ2ヶ月で一気に円高が進みました。

140円台というのは、言うても円安水準だと思うのですが、化学メーカーにも下方修正はあり得るのでしょうか。

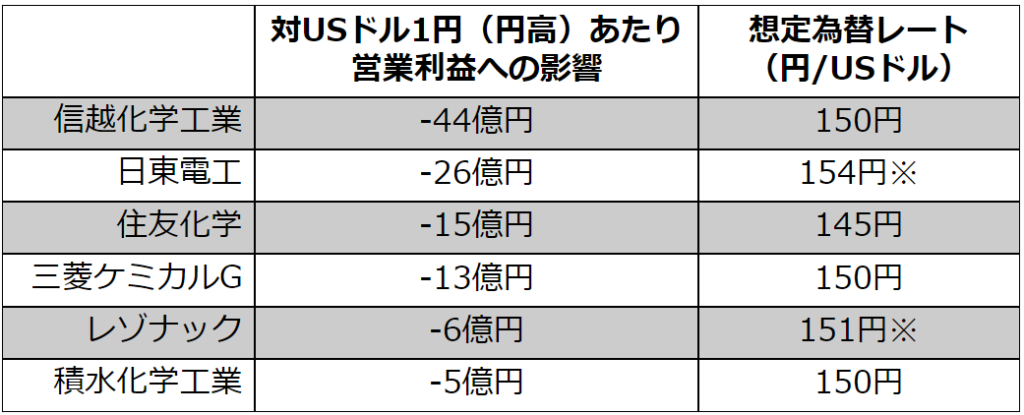

今期の業績への影響度合いは、こちらに示す各社の為替感応度に、想定為替レートから読み取れます。

日東電工:2025年3月期第一四半期決算説明資料

2024年3月期質疑応答要旨

三菱ケミカルG:第 18 回定時株主総会 株主総会

レゾナック:2024年第二四半期決算説明資料

積水化学工業:2024年3月期決算説明資料

住友化学は145円、信越化学、三菱ケミカルG、積水化学は150円、そしてレゾナック151円、日東電工は153.6円想定となります。

これが高いのか低いのか、という話ですが、2024年6月調査の日銀短観によると、全対象企業の2024年度想定はおよそ145円ですので、今回挙げた企業は平均よりも円安に見込んでいたわけですね。

つまり仮に今期の平均が140円/ドルに着地したとすれば、信越化学は440億円、日東電工は364億円、住友化学75億円、三菱ケミカルGは130億円、レゾナック66億円、積水化学で50億円、想定よりも下押し要因となります。

特に直近上方修正した日東電工は、日銀の追加利上げによる円高傾向を織り込めておらず、現状の為替レートとの乖離が目立ちますので、今後の動向には注視しましょう。

同じく為替感応度が大きい信越化学も営業利益で400億円くらい下振れる計算になりますが、米国で金利が下がれば、住宅需要から塩ビ樹脂事業にとっては追い風となり得ます。

逆に為替感応度が低めな積水化学も、国内の金利が上がると住宅事業には向かい風ですので、単純に為替要因だけでは全体を論じることは難しかったりもします。

円高に強いメーカーとは

ここまでは要因は多々あれど、少なくとも円高は化学メーカーにとってマイナスの場合が多いという話でした。

ではようやく本題の、円高に強い企業はどこなのか、という話です。

基本的な考え方としては、輸入が多く、輸出が少ない内需型企業が円高に強いと言えます。

例えばソーダ工業やセメント系事業、また化学ではありませんが製紙などでしょうか。

これら事業は石炭をはじめ大量の原燃料を輸入しており、さらに生産に占めるエネルギーコストも高いことから、

円高で輸入燃料価格が下がれば、コストメリットが生じると考えられます。

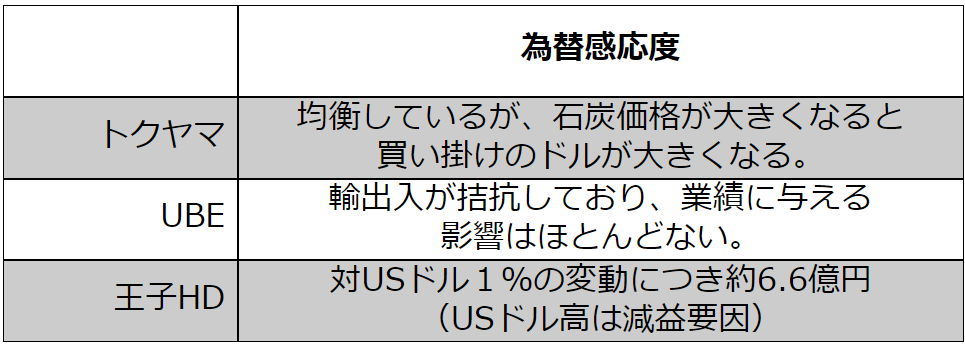

実際にトクヤマ、UBE、王子HDについて為替感応度をみてみると、

トクヤマやUBEは為替影響はあまりなく、王子HDは円高がプラスとなるようです。

ただセメントや製紙は内需が先細りしており、構造改革が進められている分野でもあります。

値上げの浸透などから業績こそ回復してきていますが、留意しておく必要がありますね。

UBE:日刊工業新聞

王子HD:2024年3月期決算短信

円高メリットいうけど、できれば成長していてディフェンシブな銘柄がええねん、

という、贅沢なあなたのために、今回は2社面白い企業を解説します。

エフピコ

1社目は食品関連の内需型化学企業として、エフピコ。

ポイントは円高耐性と安定性となります。

エフピコは福山市を代表する企業で、福山と言ったら広島焼きかエフピコかみたいな印象です。

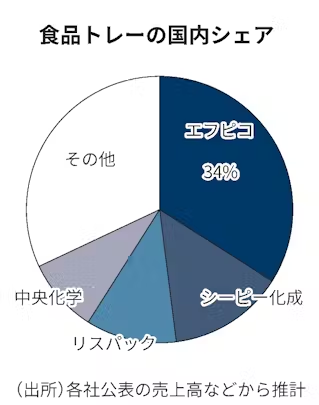

で、何をやっている会社かと言えば、食品トレーのトップメーカー。

お弁当とかお刺身とかが入っているあれで、実はあれの3個に1個くらいはエフピコ製です。

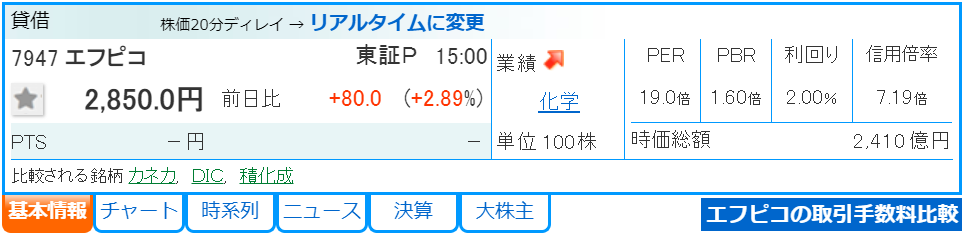

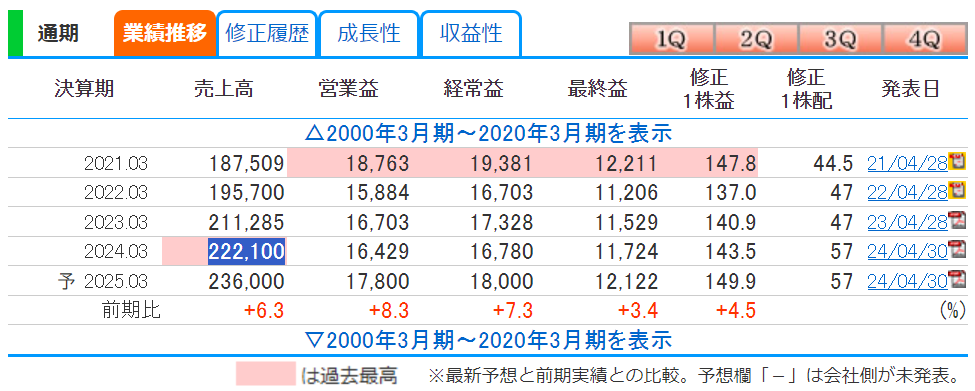

売上高2221億円、営業利益164億円、時価総額2410億円と、食品トレー専業といえど一定の規模はあります。

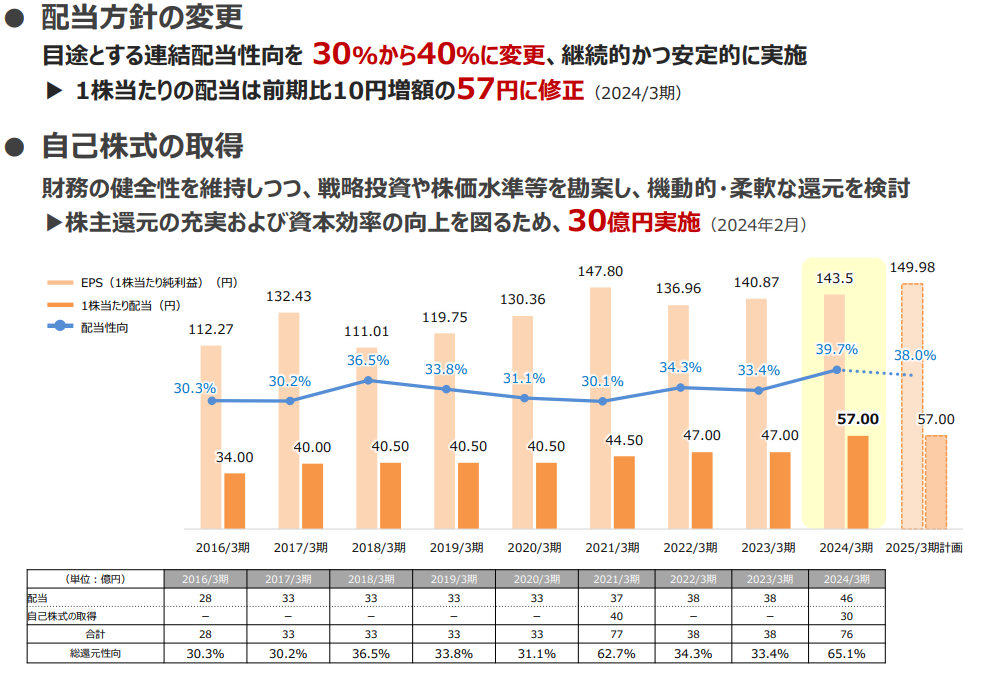

ポイントは創業以来赤字無し、14期連続増収と安定成長を続けている点で、

株式市場でもPER19倍、PBR1.6倍と、高く評価されていますね。

利回りも高くないものの、安定して出してくれています。

この安定感の理由としては、やはり食品業界に製品を供給している点が挙げられそうです。

エフピコは化学メーカーの中ではかなり川下よりといえ、こういった川下企業は需要家の動向、

今回でいえばスーパーマーケットやコンビニ、また食品需要の影響を強めに受けることになります。

生活必需品である食料品は不況耐性が強いとされており、

食品トレーを供給しているエフピコも安定しているものと思われます。

また海外売上比率や為替感応度のデータは見つかりませんでしたが、おおむね国内が主体とみられ、

ゆえに円高耐性も強い、むしろ原燃料価格が下がればプラスに寄与するとみられます。

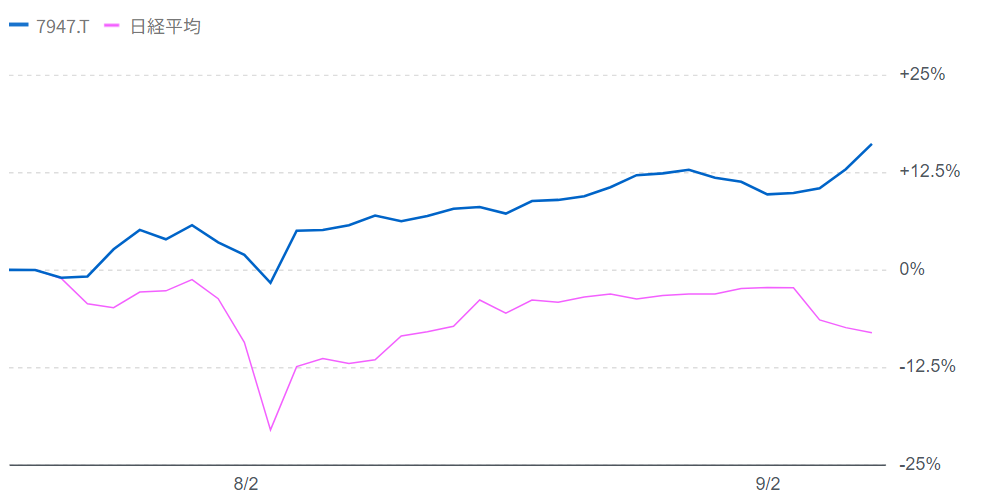

で、ここ1ヶ月くらいのチャートを見てみると、波乱の相場の中でも堅調に株価を上げており、

実際に日経平均と比較しても下落の影響が少なく、むしろ直近では逆行高となります。

ただ留意点も上げておくと、10年間のチャートを見ると、2022年以降はグダグダしています。

要因はおそらく利益面の成長性。

14期連続増収という話をしましたが、実は営業利益は2021年度の187億円が過去最高、

その後は160億円あたりでよこよこが続いているのです。

利益が伸び悩む理由は、製造コストの増加、

円安傾向だった為替を含め、2021年以降は原料や電気代、人件費などあらゆるコストが上がっていたわけですね。

一般的に大手スーパーや食品メーカーはコストにうるさく、

値上げに時間がかかることから、その間収益が悪化する傾向にあるのです。

最近はようやく値上げが浸透したところで、私たちの実質賃金もプラス転化、

エフピコも食品トレーへの価格転嫁を進めているようですね。

今後のポイントとしては、原料価格の動向や、製品価格の維持拡大で、

利益面での成長が持続するかと言えますね。

エア・ウォーター

2社目は国内主体の全天候型企業、エアウォーター。

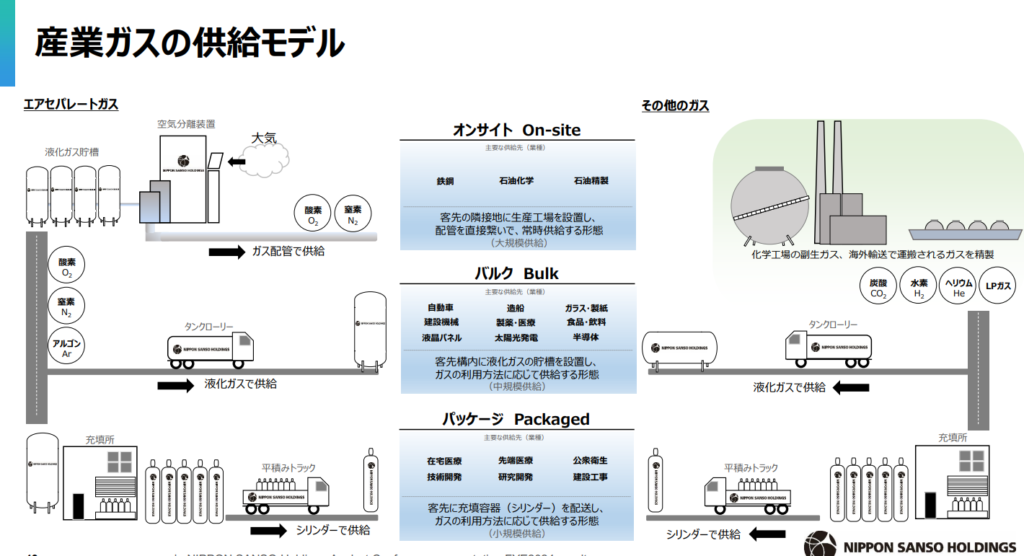

エア・ウォーターは産業ガスメーカーで、産業ガスは家庭で使われるガスとは異なり、

メーカーの製造工程で使用され、鉄鋼や自動車、半導体関連などが需要先となります。

ちなみに産業ガスの歌は一度聞いてみてほしいです。

実はこの産業ガス市場、効率化やコスト削減を目指したM&Aで再編が進んでおり、

国内は大手3社による寡占市場、化学業界では珍しいディフェンシブ銘柄として知られています。

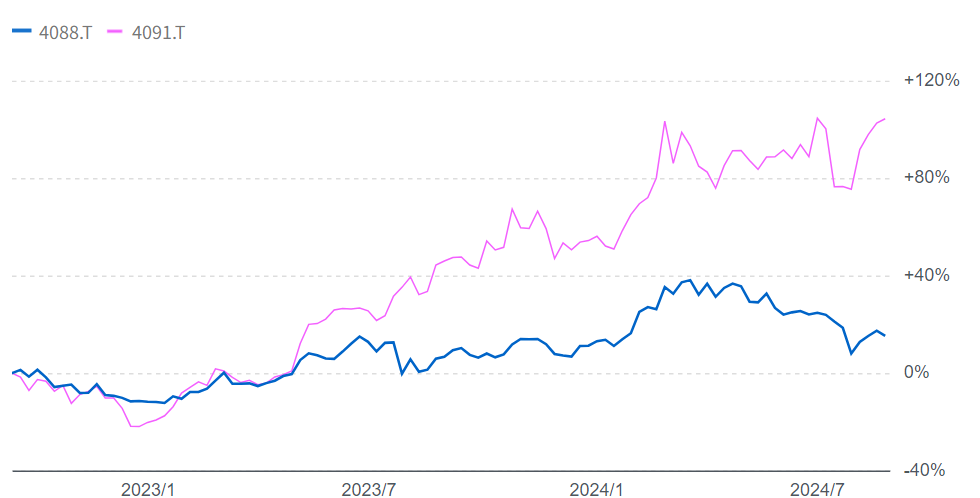

エア・ウォーターはそんな統合により生まれた3社のうちの1社です。

で、化学メーカーソムリエの方なら、なんで日本酸素HDちゃうねん、とお思いのことでしょう。

日本酸素HDは三菱ケミカルGの傘下で、産業ガスでは国内首位、

売上・利益ともに堅調に成長を続け、特に利益面での伸びが著しく、

よく三菱ケミカルGの孝行息子と言われます。

エア・ウォーターも同様に成長を続けているので、産業ガス業界の底堅さを感じますが、

株価チャートをみると、ピンクの日本酸素HDに対してエア・ウォーターは軟調と、市場での評価は分かれていますね。

いったいなぜ日本酸素HDとエア・ウォーターで差が出ているのか、

日本酸素HDはグローバルに展開しており海外売上比率は50%、

またエレクトロニクス分野にも強く、地合いも良かったものとみられます。

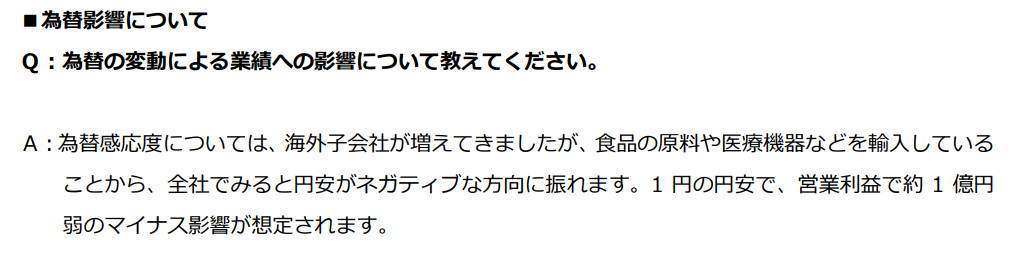

ただ今回のテーマである、円高・ディフェンシブという観点でみると、エア・ウォーターも面白いのです。

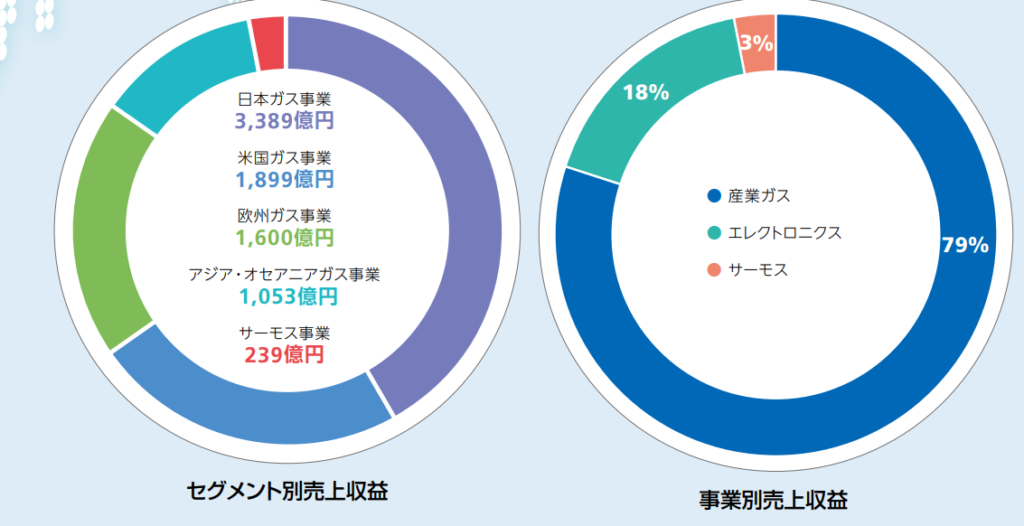

というのもエア・ウォーターは、産業ガスをコア技術に産業系から生活系まで多角経営を進める全天候型が特徴

さらに海外売上比率は8.6%と国内主体、少し前の決算資料では1円の円安は1億円のマイナス、

つまり円高がポジティブとなると記載されていました。

また産業ガスの主力である酸素・窒素・アルゴンは、空気の分離より作られるため原材料費は実質ただとなるのですが、

製造などにかかる電力コストが大きいという特徴があります。

円高で電気代が落ち着いてくるようであれば、利幅の改善なども見込めるのかもしれませんね。

まとめ

以上、為替の観点から化学メーカーを考察しました。

過度の円安が是正されたことで、上方修正の期待こそ薄れてきましたが、

依然として円安水準ではあり、現状の為替水準であれば、影響は限定的かと思います。

ただ為替感応度が大きく、想定為替レートが150円も超えるような企業にはやや留意が必要で、

金利の影響も踏まえ、インパクトの度合いを企業ごとに見極める必要がありますね。

相場はしばらく荒れ模様の見通しですので、ご安全に。