2020年に9600億円を投じて日立化成(現昭和電工マテリアルズ)を買収した昭和電工。

2021年に入り、鉛蓄電池事業など6件の事業や株式の売却を打ち出しています。

日立化成の買収が吉と出るか凶と出るか、昭和電工の今後に着目しました。

1.買収の背景は?

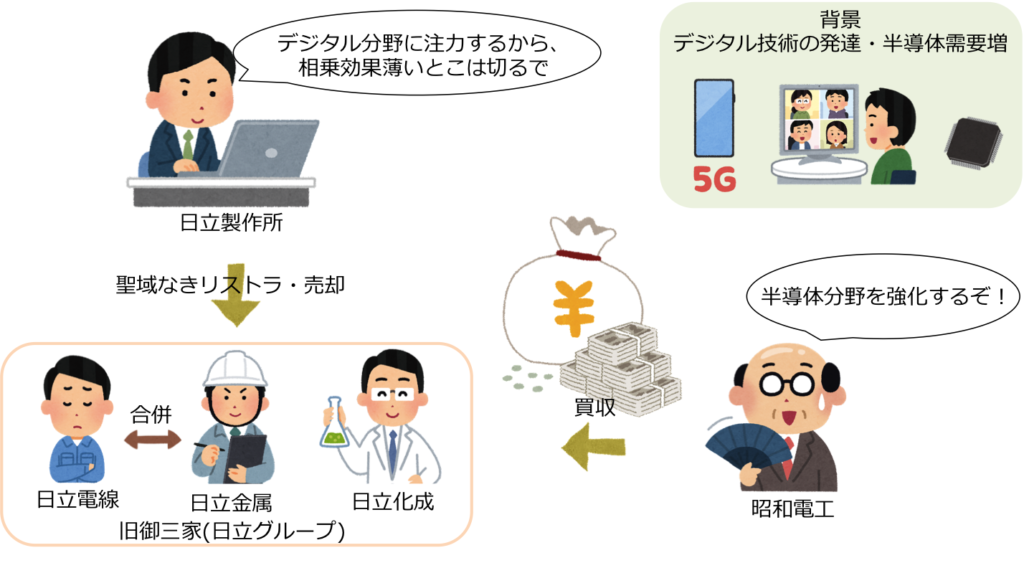

日立化成を売却した日立製作所にとって、日立化成はかつての御三家の一角でした。

一方で日立はデジタル化のソリューション事業に注力しており、グループ会社の日立化成はデジタル事業と相乗効果が薄いとして保有株の売却方針を決めていました。

そこで買収に名乗りを上げたのが昭和電工です。

昭和電工は高純度ガスや研磨剤といった半導体材料や黒鉛電極等で世界トップシェアを握っており、

日立化成(現昭和電工マテリアルズ)も封止材や配線板などといった半導体関連材料や、自動車用リチウムイオン電池の負極材などを得意としていました。

昭和電工は、買収により世界トップクラスの機能性材料メーカーを目指すとしており、5Gをはじめとする半導体関連材料の伸びを追い風に、この分野で成長戦略を描いているようです。

2019年時の昭和電工の時価総額は4000億円、日立化成は8000億円越えであり、"小が大をのむ"と表現されていました。

2.事業ポートフォリオの見直し

売上高8000億円近い大企業の昭和電工ですが、9600億円を投じた日立化成の買収はかなり思い切った決断のようにみえます。

当然ではありますが、昨年の買収に伴い昭和電工の財務状況は悪化しました。

そこで昨年2020年12月には、財務状況の健全化もはかり2000億円の事業売却も含む短中期でのシナジー創出策を公表しています。

今年に入り鉛蓄電池・アルミ缶・電子部品用アルミ箔事業など多岐にわたる事業の売却を公表しており、それら売上高は2000億円近くになる見通しで、事業の売却は今年で一区切りつきそうです。

なお鉛蓄電池事業の売却に伴う事業構造改革費用に約600億円の特別損失を計上しており、2021年1-6月期決算は134億円の赤字となりました。

とはいえ日立化成の買収効果が発揮されるのはこれからと思われ、昭和電工は半導体材料、自動車部材、再生医療を成長分野と定め、30年には同事業売上高で6000億円(20年比2.6倍)を目指すそうです。

昭和電工は積極投資を行う構えで、2021年8月には新株発行と第三者割当増資により1093億円の資金調達を公表しています。(この際の株価の変動がやや怪しく、インサイダー疑惑もありました。)

調達資金は半導体製造時に使用される高純度ガスや研磨剤(CMPスラリー)、銅張積層板、感光性フィルム等の生産体制強化に使用される見通しです。

ほかにも、自動車の軽量化部材や再生医療の生産能力増強も計画しています。

両社ともに事業が多岐にわたるため、シナジー創出のために選択と集中が必要不可欠でした。

3.環境対応事業の強化

昭和電工は2050年カーボンニュートラル実現を目指すと発表しており、そのマイルストーンとして、2030年には温室効果ガスを30%削減する目標を設定しています。

2030年までは合理化・効率化・熱源転換を積み上げ二酸化炭素を削減するとしており、自社火力発電のテコ入れが柱の一つです。

具体的には高効率ガスタービンでのコージェネレーションシステム、二酸化炭素排出量の少ない燃料への転換などを計画しています。

2030年以降は技術的なブレイクスルーを目指しており、アンモニア水素への燃料転換、CCUによるカーボンリサイクル、生産プロセスの電化などに取り組むことで大幅な削減を目指すそうです。

またケミカルリサイクル事業にも注力する見通しで、すでに使用済みプラスチックをガス化して水素と二酸化炭素を取り出す「KPR」 で実績を有しています。

昭和電工はさらに廃プラスチックを油化してエチレンやプロピレンを製造する技術開発にも取り組んでおり、2030年ごろの技術確立を目指しています。

買収とは直接関係しませんが、環境対応関連でも技術を有している点は強みです。

4.まとめ

昭和電工と日立化成は事業領域での重複が多くはない印象であり、シナジーを高めるためにも事業領域の選択と集中が必要不可欠と思われます。

買収の効果が出るのはもう少し時間がかかるのではないでしょうか。

半導体分野でのシナジーや、昭和電工のケミカルリサイクル技術、元日立化成のリチウムイオン電池等の動向にも期待しましょう。

昭和電工は日立化成の実質統合完了を一年前倒しで進めています。