決算や大統領選は通過したものの、材料に乏しく冴えない展開が続きますね。

米中対立や円高懸念などから化学メーカーは向かい風ですが、

個別でみると上場来高値を更新した企業から、決死の決断をした企業まで玉石混交です。

それではどうぞ。

ユニチカ

まずは再建支援が決定したユニチカについて。

野球でいえば、4点ビハインドで迎えた9回の裏ツーアウトから監督とスポンサーが変わり、

ベテラン選手も引退するような状況で、生き残りに向けた最後のチャンスと言えます。

で、ユニチカはかつての三大紡績の一角、日本の繊維業界を牽引してきた名門企業です。

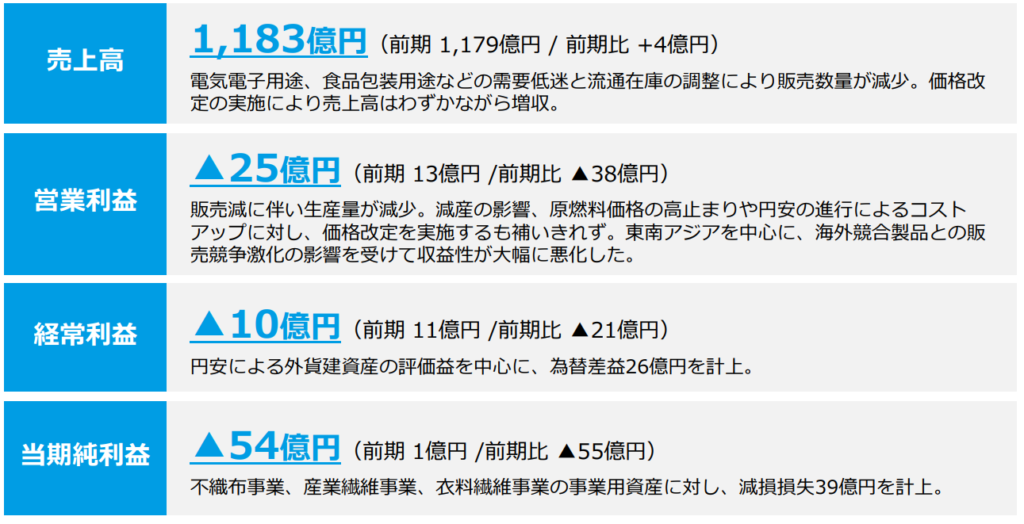

しかし今や収益力の低下に苦しみ、前期は54億円の最終赤字、今期も103億円の赤字を見込んでいます。

自己資本比率も20%を切るなど脆弱で、経営を立て直すにもお金がない、がんじがらめな状況でした。

そして11月末、いよいよ自助努力による資金繰りの維持が困難となったため、

官民ファンドの再建支援を受けることが決定したと公表されました。

病気でリストラされた結果、ローンの返済も治療も立ち行かなくなったので、

当面の資金を親に工面してもらう、みたいな話ですが、株主にとってもつらい状況です。

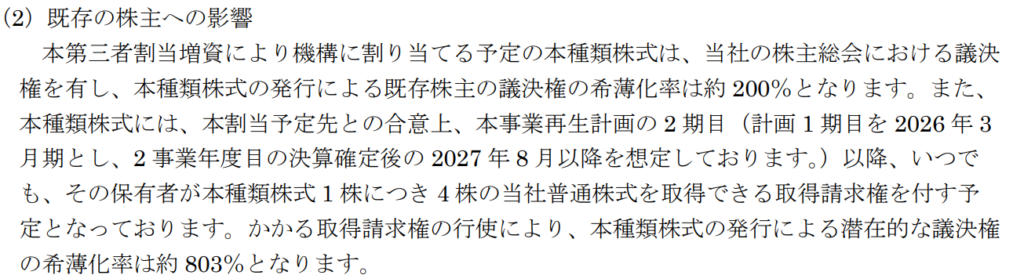

というのも、官民ファンドを割当先としてC種優先株式が大量に発行され、

さらにC種優先株式は将来的に1株につき4株の普通株式に転換可能ということで、

早い話、800パーセント近い株式の希釈化が生じるようです。

C 種種類株式の発行、定款の一部変更、自己株式の取得及び自己株式の消

却、資本金及び資本準備金の額の減少、並びに親会社及び主要株主である

筆頭株主異動等に関するお知らせ

ドケチが作るカルピスみたいな希釈率ですが、やはり現在の株主からすると厳しい内容、

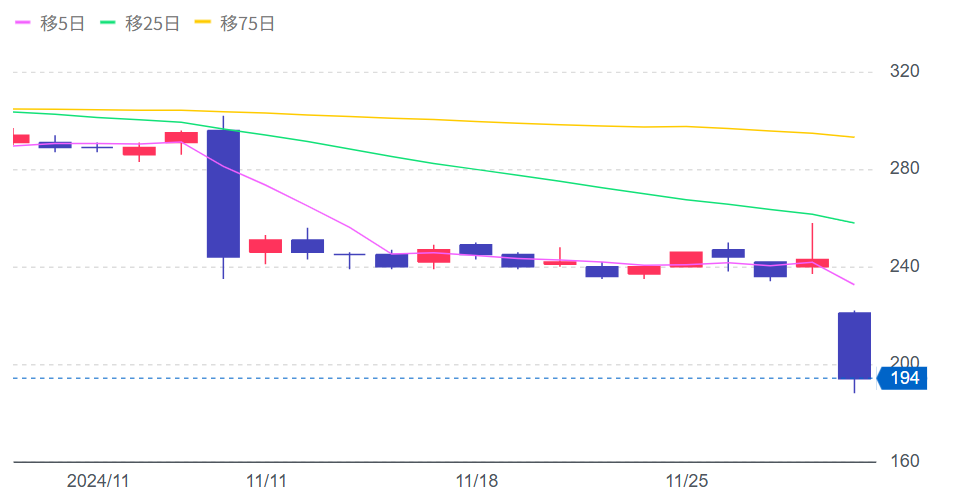

今回の公表後、株価も一気に下落していました。

出所:Yahoo!ファイナンス(24/11/30)

いったいなぜこんな事態に陥ってしまったのか。

根本的には、繊維事業からの転換に遅れたことが要因と言えます。

というのも、ユニチカに限らず、繊維事業は安価な中国品に押されて厳しい状況です。

東レ、帝人、東洋紡など繊維を祖業とする競合は、事業の転換や多角化を進めてきましたが、

ユニチカは構造改革が遅れに遅れ、繊維や機能資材は赤字が続いていました。

富士フイルムの写真フイルム事業、またartienceの印刷インキ事業などもそうですが、

やはり化学・素材メーカーと言うのは、環境の変化に対応できるかが運命の分かれ道となりますね。

で、今後については、祖業であり売上高の4割を占める繊維事業からは撤退、

ユニチカの技術を活かした高分子事業や無機系素材事業に集中、

2028年3月期には全事業黒字化、2030年3月期には営業利益約65億円を達成する目標です。

社長含む取締役は退陣の方針のようで、この辺りは潔いですね。

債権放棄や資金支援により延命こそできているものの、やはり市場からの信用は厳しくなります。

収益回復ができなければ、いよいよ経営継続が困難になりますので、

生まれ変わりに向けた最後のチャンスをつかめるか、注目しましょう。

ペロブスカイト関連

続いては、注目を集めたペロブスカイト太陽電池関連企業。

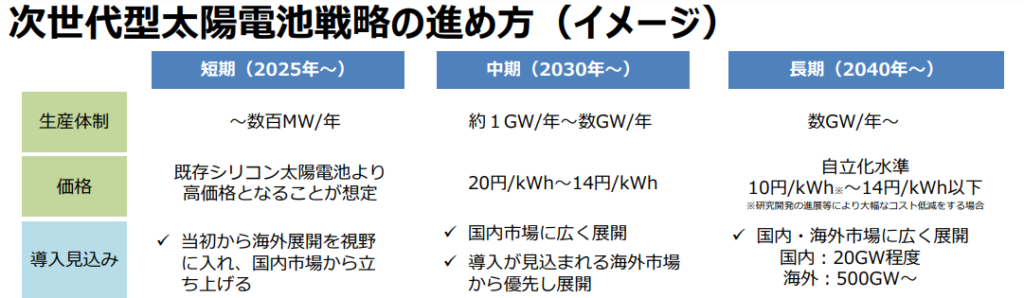

経済産業省はペロブスカイト太陽電池の普及促進に向けた「次世代型太陽電池戦略」を取りまとめ、

2040年には家庭の使用電力の1割程度に当たる2000万キロワット規模、原発20台分の導入を目指すとしています。

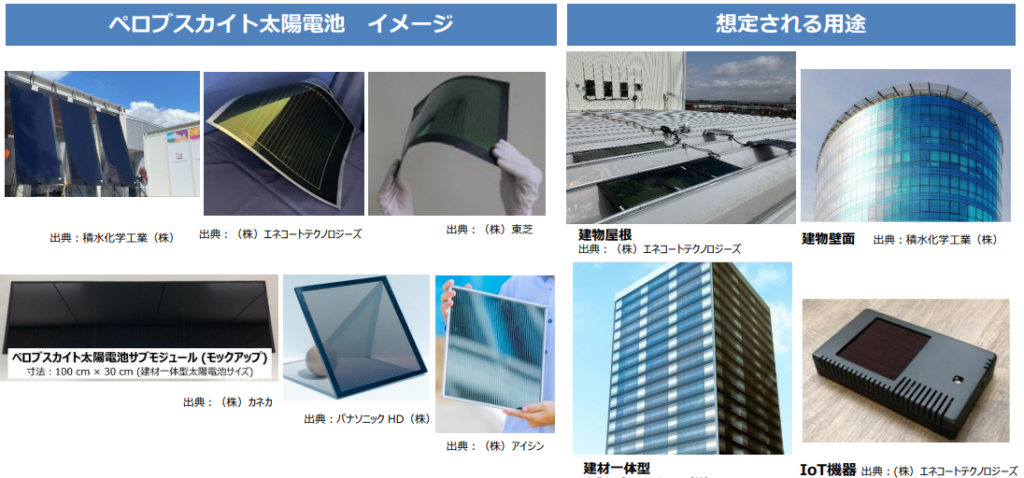

ペロブスカイト太陽電池ってなんや、食えるんか、と言う話ですが、

ペロブスカイト太陽電池はハム界における生ハム、焼き肉界における牛タン、

刺身界におけるフグのような、薄くて評価されるポジションにいます。

つまりは従来の太陽電池と比べて薄くて軽くて柔軟なので、

外壁や耐荷重の少ない屋根、湾曲した柱にも設置可能となります。

平地の少ない日本にとって、太陽光発電の普及に欠かせない技術であるほか、

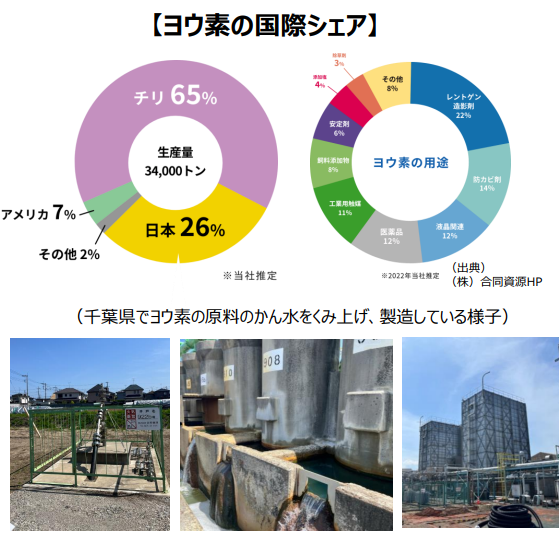

ペロブスカイト太陽電池は日本発の技術であり、加えて原料のヨウ素は日本が主要産出国と、

何かと日本にとってはおあつらえ向きの技術だったりするわけですね。

そんなわけで政府は量産に向けた研究開発や設備投資を支援するほか、

設置費用の補助などで導入を後押しするということで、

ペロブスカイト太陽電池関連銘柄は注目が集まりました。

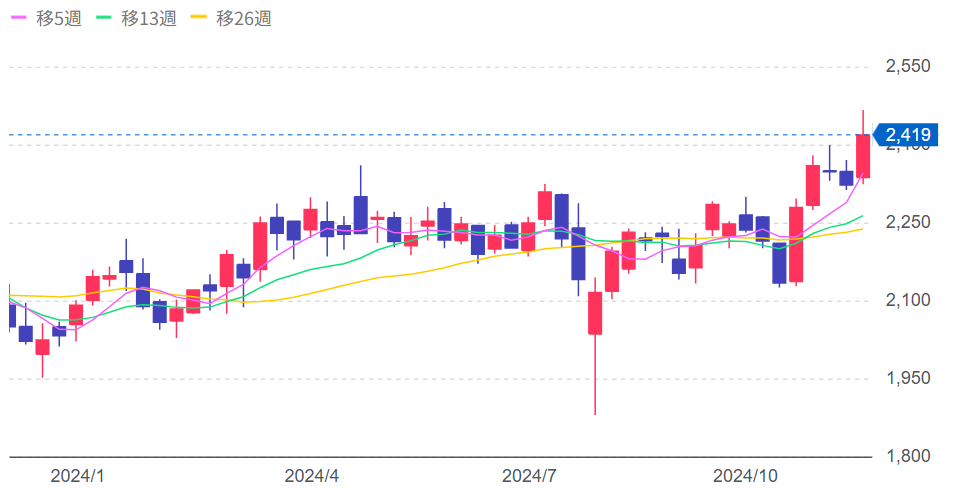

例えば2025年にペロブスカイト太陽電池の量産を目指す積水化学は上場来高値を更新、

ヨウ素サプライヤーの伊勢化学も堅調でした。

日本は技術で勝ってビジネスで負けると揶揄されがちですので、

政府の支援も追い風に、シェアを伸ばしてほしいですね。

三井化学

最後は、下落が続く三井化学。

経営説明会に加えて自社株買いを実施し、さらに株主還元の強化にも言及しています。

で、三井化学といえば大手総合化学の一角、競合の財閥化学より規模で劣るものの、

実は勝ち組に分類されることが多い企業でもあります。

例えばここ5年の株価チャートを大手総合化学で比較してみると、

パフォーマンスでは三井化学が頭一つ抜けていることが分かります。

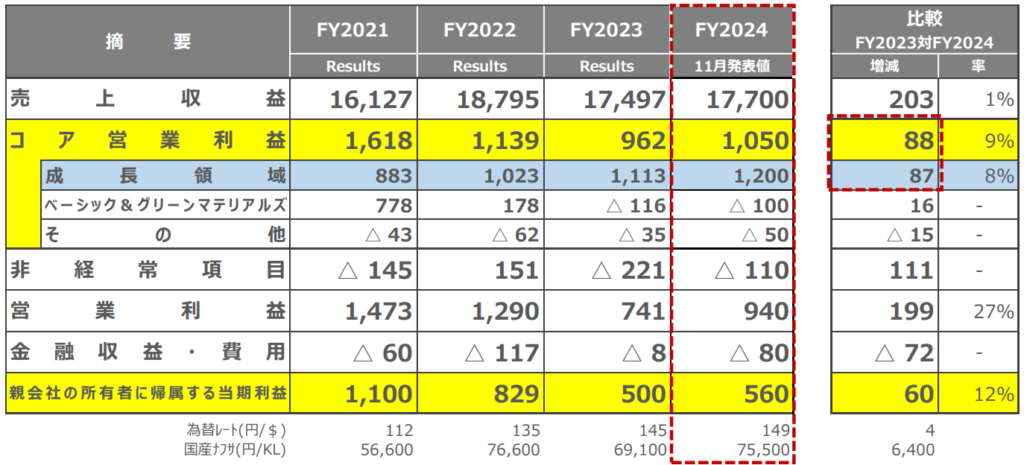

ただ中間決算では通期見通しを下方修正、足元では株価もゴリゴリ下がっていました。

つまり苦戦が続く三井化学に復活の兆しがあるのか、が今回の経営説明会の焦点と言うわけですね。

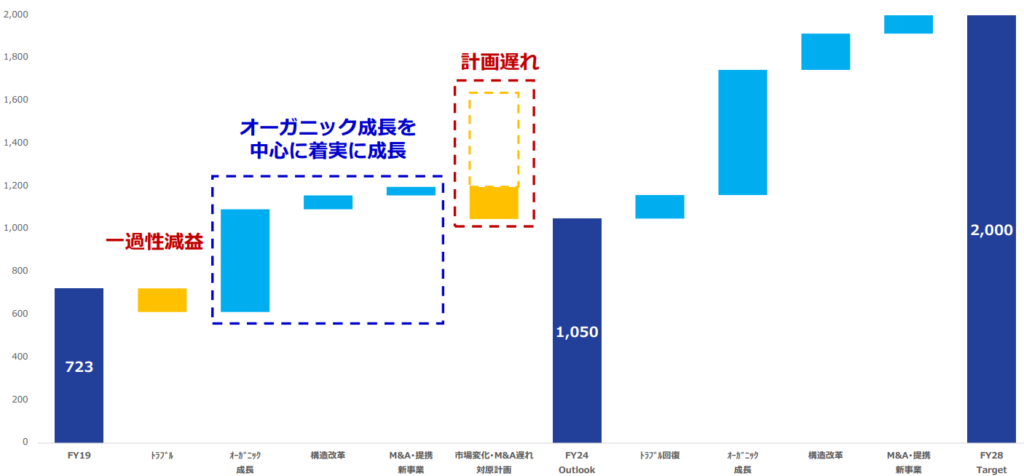

そして結論から言えば、たしかに計画に遅れが生じているものの、

2030年の最終目標は上方修正、長期的な復活には自信を見せています。

おいおいごりお、野球でいえば前半戦Bクラスのチームやろ。優勝を夢見とる場合ちゃうで。

とお思いかと思います。

まず足元で苦戦する理由から解説しますが、

これは弊チャンネルでも5万回は取り上げてきた、石油化学事業の不振と成長領域の減速です。

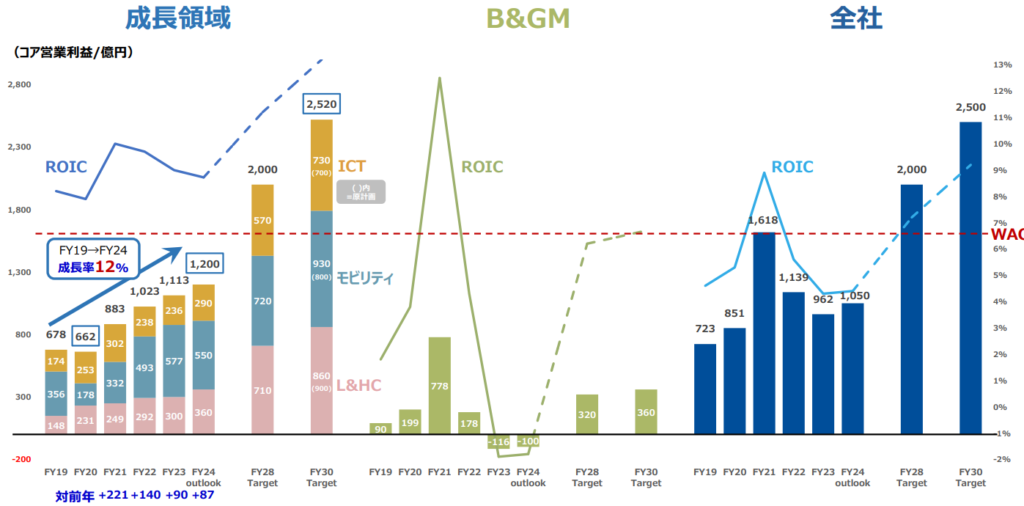

かつては国内最強と謳われた三井化学の石化事業(ベーシック&グリーンマテリアルズ)も、

中国でのオーバーキャパシティ問題で構造的な不況に苦しんでおり、

加えて今期は設備トラブルにより、一過性ながらも100億円の減益を計上しています。

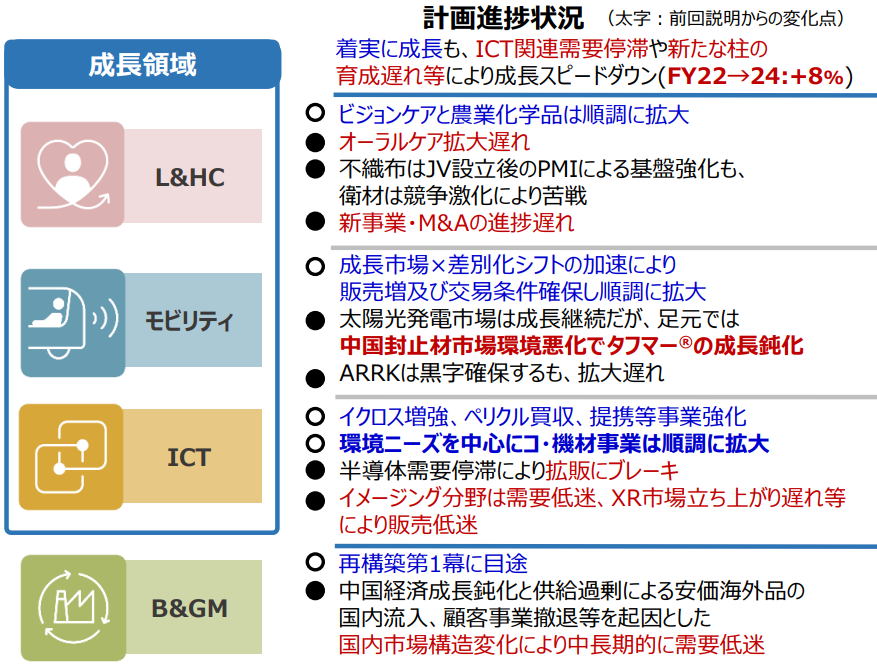

さらに昨今の三井化学を牽引していた自動車、ヘルスケア、電子材料などの成長三領域も、

電子材料の需要停滞や新たな柱の育成遅れなどから、計画に遅れが生じています。

巨人でいえば、往年のベテラン坂本が年齢やケガで苦戦する中、

その後継と期待される門脇らも停滞期に差し掛かってしまったような状況でしょうか。

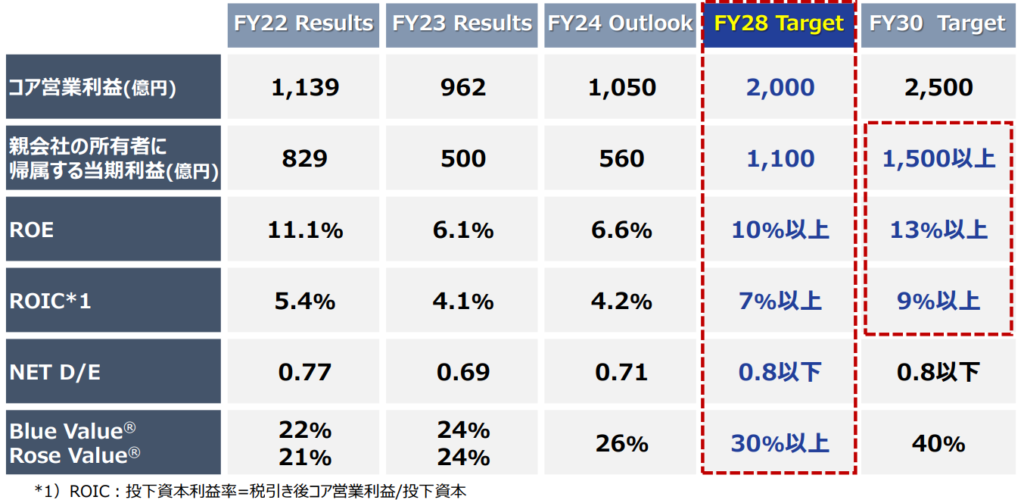

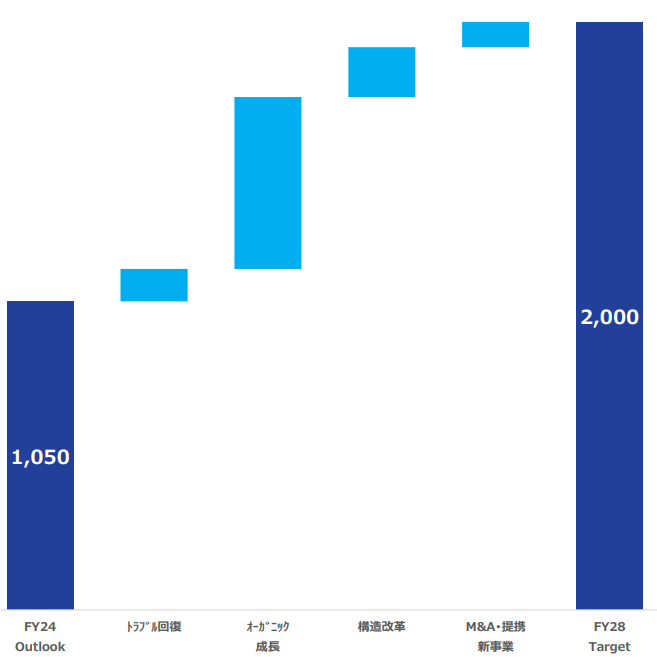

その結果、2025年に掲げていた営業利益2000億円の中間目標は2028年に後ろ倒しとなりました。

一方で、2030年のコア営業利益2500億円という最終目標は据え置き、

むしろROEやROICといった資本効率に関しては上方修正しています。

つまり今は踊り場だけど後半に巻き返しますし、稼ぐ力はもっと高めますよ、と言うこと。

で、いったいどうやって目標を達成するつもりなのか。

28年のコア営業利益2000億円に向けては、オーガニック成長、つまりは自力での成長が牽引する形となります。

そのために、成長3領域は引き続き事業拡大を続け、赤字転落する石化事業も300億を稼ぐ体質へ転換します。

成長領域はここ5年の年平均率が12パーセントで伸びているため、

このペースが続けば、28年や30年の数値目標も蓋然性の高い数字だとしています。

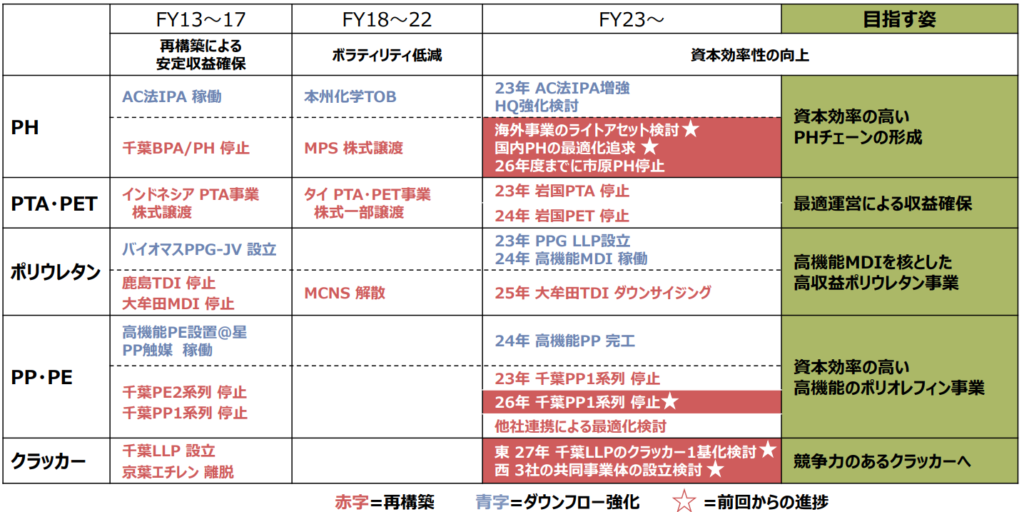

さらに石化事業では再構築を加速し、川下の誘導品の強化も進めるとしています。

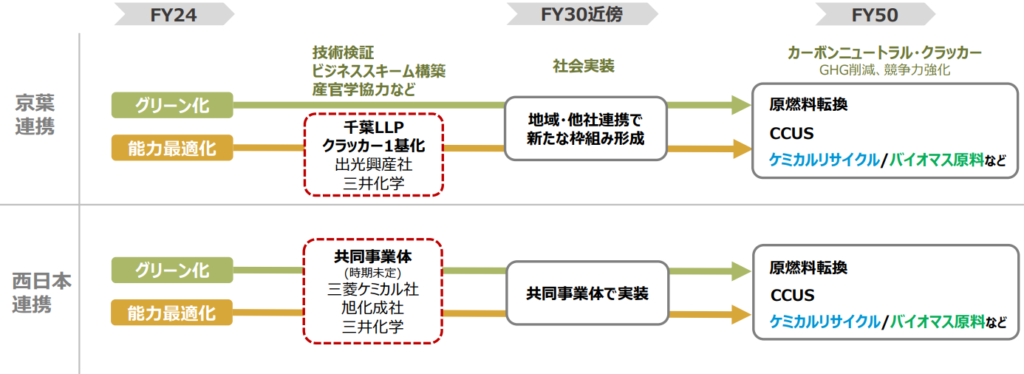

三井化学は大阪と千葉に合計2基のエチレンプラントを有していますが、

そのいずれにおいても、すでに他社との連携で合理化を検討しています。

三井化学は、事業の新陳代謝が結構早い印象がありますね。

なお西日本連携についてまだ詳細は公表されていないものの、

共同事業体の設立などでアセットが軽くなれば、資本効率の向上やキャッシュの確保も期待されます。

総還元性向も30%から40%を目指すとしており、

かつての石化企業というイメージも払拭できれば、株式市場での評価も変わってくるかもしれませんね。

なお先日の三菱ケミカルグループの説明会と比較すると、

資料はゴチャゴチャしているものの、稼ぐ道筋は明確に示していると感じました。

人の三井、組織の三菱と言われたりもしますが、

実際に組織の総合力で戦おうとする三菱ケミカルグループと、

個々の事業で最善を尽くす三井化学と、確かにそういった傾向にあるのかもしれませんね。

2030年に向けた、総合化学のペナントレースの覇者はどこか、注目していきましょう。