今回は化学業界における、脱炭素ビジネスの最新動向を解説します。

脱炭素ビジネス

今回は化学業界における、脱炭素ビジネスの最新動向を解説します。

水素・アンモニア燃料、CCSやDAC、バイオプラスチックにケミカルリサイクル、

さらには電気自動車やペロブスカイト太陽電池、洋上風力発電などなど、

脱炭素に関連する技術開発はごまんと挙げられます。

ペロブスカイト太陽電池などは日本勢が強みを持ちますし、またコモディティ化が進む石化製品においても、

グリーントランスフォーメーションは、日本が技術でリードするまたとないチャンスになり得ます。

一方で、課題も山積しています。

例えば水素やアンモニアは既存の燃料と比べてコストが高く、

CO2を貯留するCCSも、そのものが収益を生むわけではない、

バイオプラスチックは往々にして従来のプラスチックより性能で劣るなど、

いったい全体、脱炭素ビジネスでどうやって儲けるつもりなんですか。

と言う疑問や懐疑的な声が聞かれるのも事実です。

実際に三菱ケミカルグループは11月の経営戦略説明会において、

スペシャリティグリーンケミカル企業への転換を明確に掲げましたが、

その収益性には懐疑的なコメントも多くみられました。

しかし、その流れも変わる予兆があり、鍵となるのが国の支援や法整備です。

そもそも脱炭素は国家の競争力や信頼性を左右する一面もあり、

グリーントランスフォーメーションをグローバルに牽引できれば、国家や企業の存在感が高まるだけでなく、

石化資源への依存度を低減し、エネルギー安全保障の強化にもつながります。

こうした背景からグリーントランスフォーメーションは国策と言え、すでに基盤となる方針が整備されつつあります。

国策に売り無しと言いますが、グリーントランスフォーメーションに未来はあるのか、考察していきます

グリーンケミカルの課題

では早速、グリーントランスフォーメーション技術やその動向について解説します。

とそのまえに、なぜ脱炭素を目指す理由は何か。

端的に言えば、地球温暖化による気候変動などを背景に、持続可能社会の達成が国際的な課題となっているから。

数年前からパリ協定やSDGsなどが叫ばれ、かなり野心的なCO2の排出削減目標も掲げられましたね。

しかし現状を見ると遅れが否めず、目標達成には不透明感が漂います。

体感ですが、2030年には鉄腕アトムが技術確立される予定なのに、

現状はペッパー君レベル、くらい技術的なギャップがあります。

グリーントランスフォーメーションが遅々として進まない理由は何か。

言ってしまえば、石油製品が強すぎるからです。

というのも、数十年にわたり効率的な生産体制を構築してきた石油製品のサプライチェーンに対して、

脱炭素関連ビジネスは、技術もインフラもまだ未成熟です。

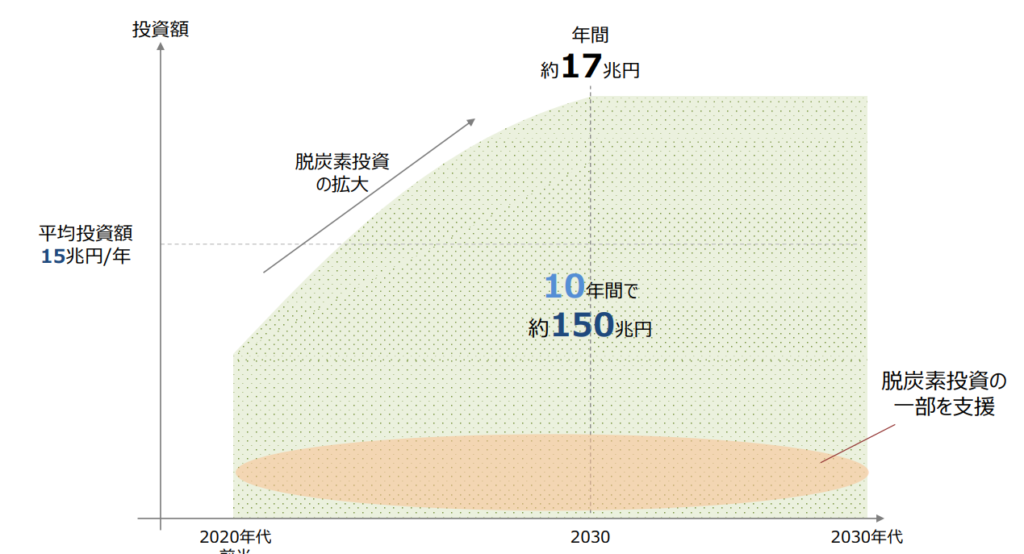

さらにグリーントランスフォーメーションを達成するには、10年間で約150兆円の投資が必要と試算されています。

小学生がふざけて使う罰金くらいぶっ飛んだ額ですね。

これだけ投資しても、脱炭素製品には、既存の石油由来製品と同等水準の販売価格や性能を求められます。

早い話、社会的意義のわりに、ビジネスとしての魅力は薄い状況、

もっといえば脱炭素ビジネスは、月に回転ずしを作って、スシローと殴り合うくらい無謀なビジネスとも言えます。

月に寿司屋を作るくらいなら、銀座に寿司バーでも作った方が儲かるやろ、

と言う印象が、投資家の多くが脱炭素ビジネスに慎重になる主要因ではないでしょうか。

課題

ここまではグリーントランスフォーメーションの課題を解説し、

真面目に脱炭素なんてやっていたら、企業の持続可能性が危ぶまれるという話でした。

そんな厳しい状況でも、転機が訪れつつあります。

そもそも、なぜ石油製品が有利かと言えば、CO2を排出するのにコストがかからないからです。

唯一の弱点であるCO2の排出がノーリスクである以上、

石油製品は遊戯王でいうところの強欲なツボ、プロ野球でいえば金属バット、

規制されない限りは使わない理由がない、最強のツールなのです。

ゆえに皆が金属バットを使う中、木製バットで戦う選手は魅力的かもしれませんが、選手生命が長いとは思えません。

ただ、ひとたび規制が入れば、環境が一変するように、

CO2に排出コストを課し、脱炭素製品の価値を適正に評価する土台が整えば、状況が大きく変わる可能性もゼロではありません。

脱炭素ビジネスにゲームチェンジは起きるのか、今回はGX推進法をベースに可能性を探って言います。

GX推進法は経済成長と脱炭素化の両立を目指した政策で、

その方針を分かりやすく言えば、最初は優しく支援するけど、徐々に規制を強化していくもの。

これはZ世代の育成における、飴と鞭と大体同じです。

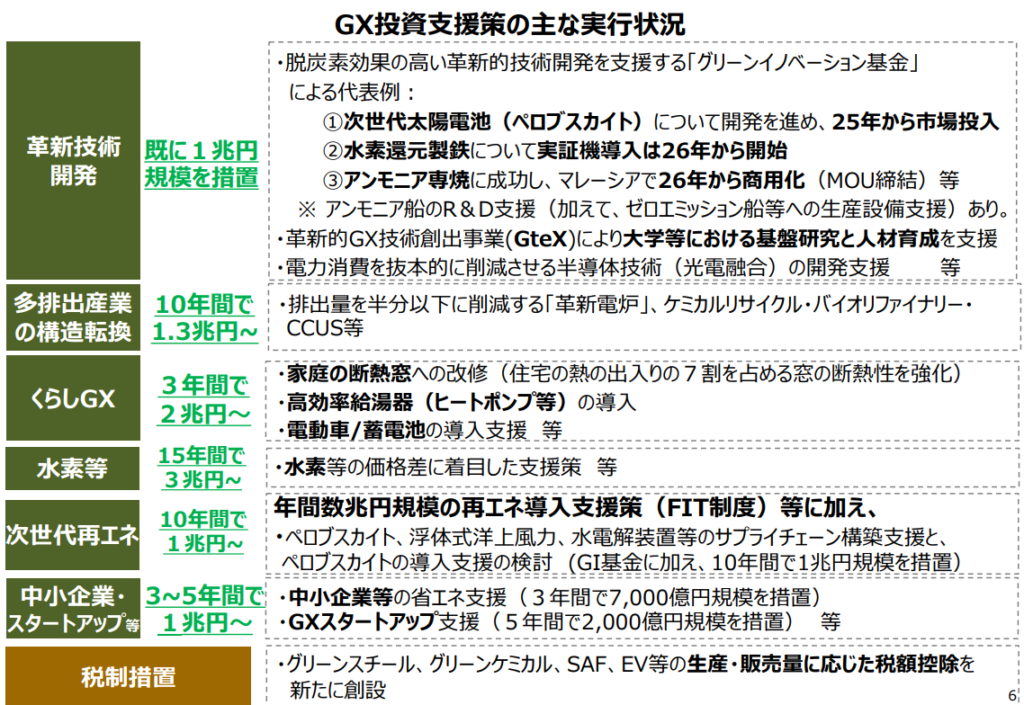

で、まず飴についてですが、約20兆円規模の資金を調達し、脱炭素関連の研究開発や設備投資を支援します。

20兆円もあれば、月に寿司屋くらいは作れそうですが、

ペロブスカイト太陽電池、CCUS、水素やアンモニア、蓄電池関係への支援が見込まれています。

経産省GXグループ

おいごりお、その20兆円の財源はどこから来るんや。ワイらの血税ちゃうんか。

と言う話ですが、

財源は将来的に導入されるカーボンプライシング制度から得られる資金となります。

カーボンプライシングは、排出される温室効果ガスに価格を課す制度で、

例えば2026年度からは、排出量取引制度が本格稼働します。

これは企業ごとに排出量枠が割り当てられ、その枠を売買できます。

排出量を削減して余った枠は販売可能で、逆に枠を超過すれば購入が必要になります。

排出枠の価格は需給で変動する仕組みで、さらにデジタル取引と言う意味ではビットコインと同じですね。

こうした飴と鞭により、脱炭素社会への移行を目指しているわけですが、

当然課題も存在します。

例えば規制を強めすぎると、規制が緩い国へ生産拠点を移転するカーボンリーケージが発生する恐れがあり、

また規制強化に伴うコスト増加が消費者に転嫁されれば、経済の減速につながる恐れもあります。

規制の強化でプレイヤーが不在になると元も子もないので、

環境保護と経済成長を両立できるか、良い塩梅を見極めて欲しいですね。

ちなみに欧州は経済と一体化した施策となっており、お得意の保護主義戦法を取っています。

日本にも、このような知恵が求められるのかもしれません。

注目の技術

こういった動向を受け、化学メーカーはどのような対応を進めているのか。

排出量取引は10万トン以上の企業が対象なので、

CO2多排出産業である化学メーカーは大体の企業が当てはまります。

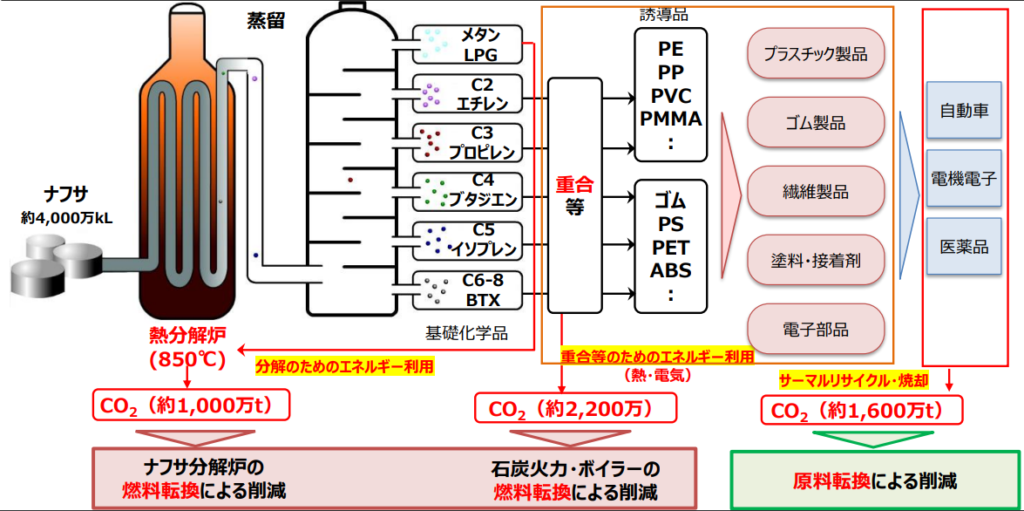

特にCO2排出量の多いエチレン設備を有する大手化学は、そのグリーン化を急務としています。

具体的に言えば、原料と燃料の転換。

まず燃料ですが、化学プラントでは熱源や発電用に、これまた大量の石化資源を燃やしていたりします。

こういった石化資源を、水素やアンモニア、バイオマス燃料などへの代替が検討されています。

こうした燃料転換で、石油化学プロセスにおける6割くらいは削減が期待されるようです。

同時に原料の転換についても進められており、

石油からバイオマス資源、リサイクル資源に置き換える試みがなされています。

こうした取り組みは企業単独ではなく、企業の垣根を越えた協力のもと進められており、

たとえば京葉地区や西日本地区での連携が挙げられますね。

エチレンプラントは再編による合理化が進められていますが、残ったエチレンプラントについても、

こうしたグリーントランスフォーメーションにより競争力が生み出されるかが注目です。

また他にも、脱炭素関連分野で優位性を発揮する企業はたくさん挙げられます。

積水化学はペロブスカイト太陽電池の量産を目指しており、

三菱ガス化学は環境循環型メタノール構想を掲げ、

水素関連では旭化成の水電解装置、ENEOSの水素キャリア、

また洋上風力発電や電池素材に強みを持つ企業も存在します。

こういったイノベーションでグリーントランスフォーメーションを乗り越えることができれば、

企業が成長するきっかけとなりえます、注目していきましょう。