今回は、決算を受けて浮き沈みのあった企業を解説します。

第3四半期決算もピークを迎え、その全容が明らかになりつつあります。

各社の業績見通しにも変化があり、正念場を迎える大手企業から、注目すべき隠れた優良企業まで、幅広く取り上げます。

それではどうぞ。

AGCの決算説明

最初に解説するのは、大幅赤字で着地したAGC。

12月締めのAGCは本決算だったわけですが、決算発表後に株価はガクッと下落してしまいました。

出所:Yahoo!ファイナンス(25/2/7)

いったいどんな決算だったのか。

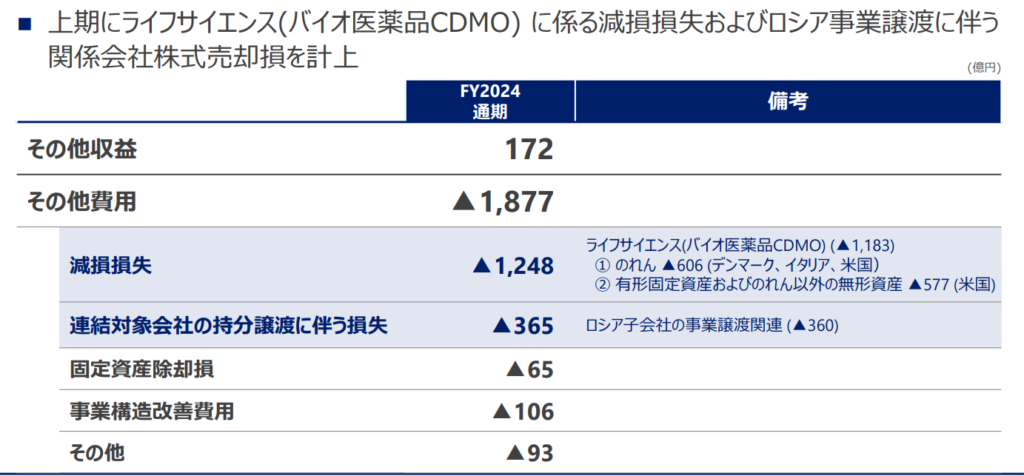

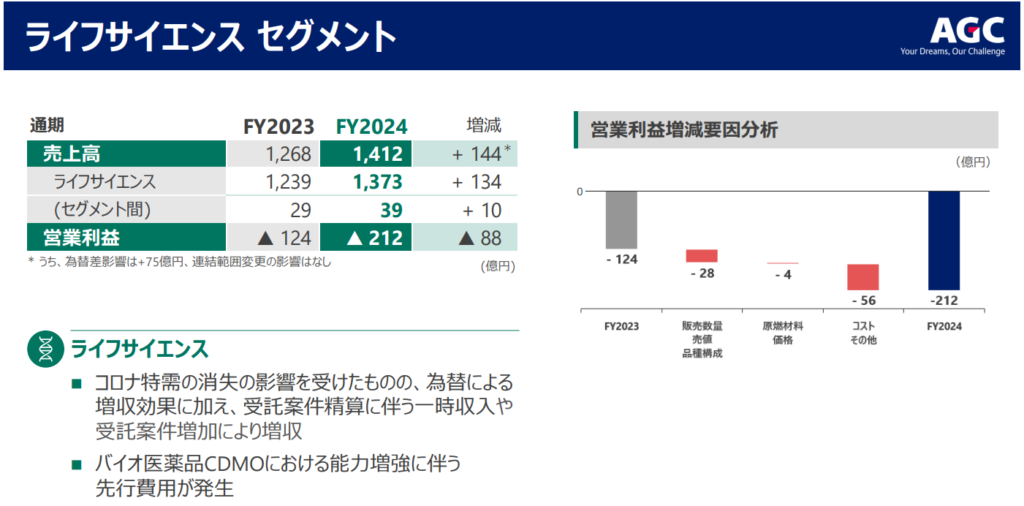

売上高は2兆676億円で、前年より483億円増加したものの、営業利益は微減の1258億円。

そして一番の問題は純利益で、過去最大となる940億円の赤字となりました。

どえらい赤字の主要因は特別損失で、AGCはロシア事業の譲渡損で360億円、バイオ医薬CDMOでおよそ1200億円の減損損失を計上しています。

これは化学メーカーでもたまに見かける、投資を見誤った"やらかし"ではあるものの、実は今回の株価下落の主因ではありません。

というのも、この赤字は中間決算での下方修正で分かっていたことであり、株式市場でも8月時点で織り込んでいたはずのものでした。

出所:Yahoo!ファイナンス(25/2/7)

そして本決算は数値だけ見れば想定の範囲内、それにもかかわらず株価がもう一段下落した理由は何か。

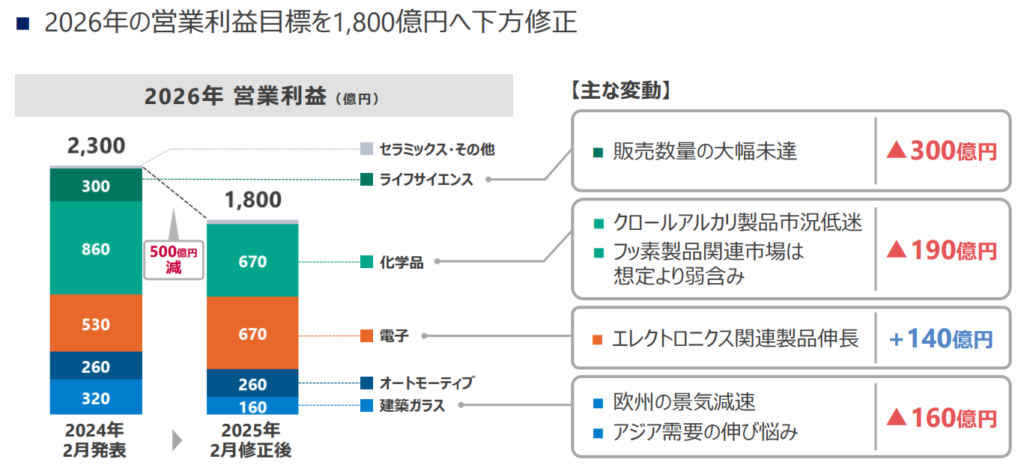

それが中期目標の下方修正。

AGCは中期経営計画にて、2026年に営業利益2300億円を掲げていたのですが、これを1800億円に、500億円ほど引き下げました。

これは中長期での成長鈍化を示唆するもので、投資家期待の後退から株価が下落したとみられます。

では、営業利益の目標を引き下げた理由は何か。

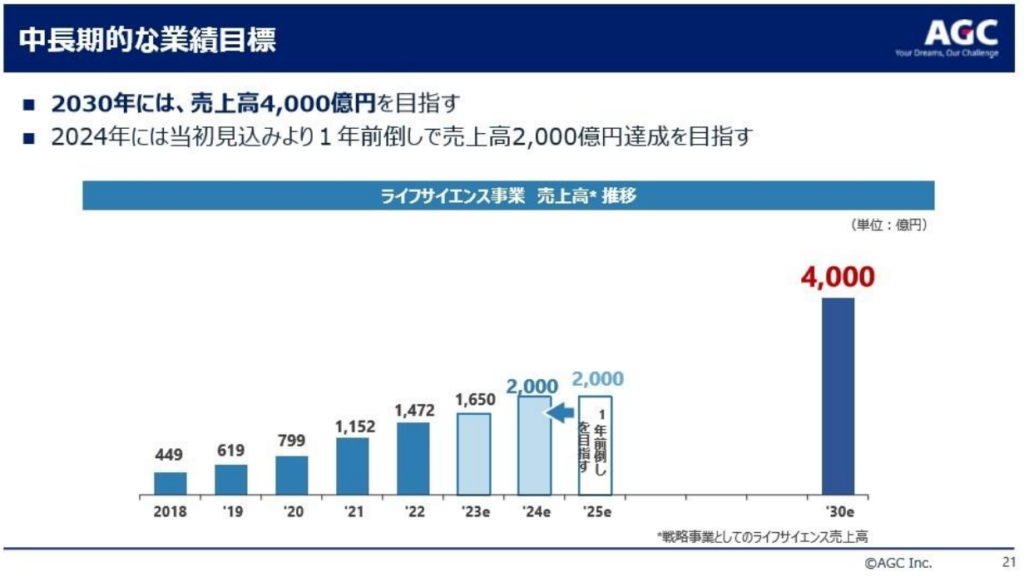

いろいろあるのですが、大きなところではバイオ医薬品CDMOの不調となります。

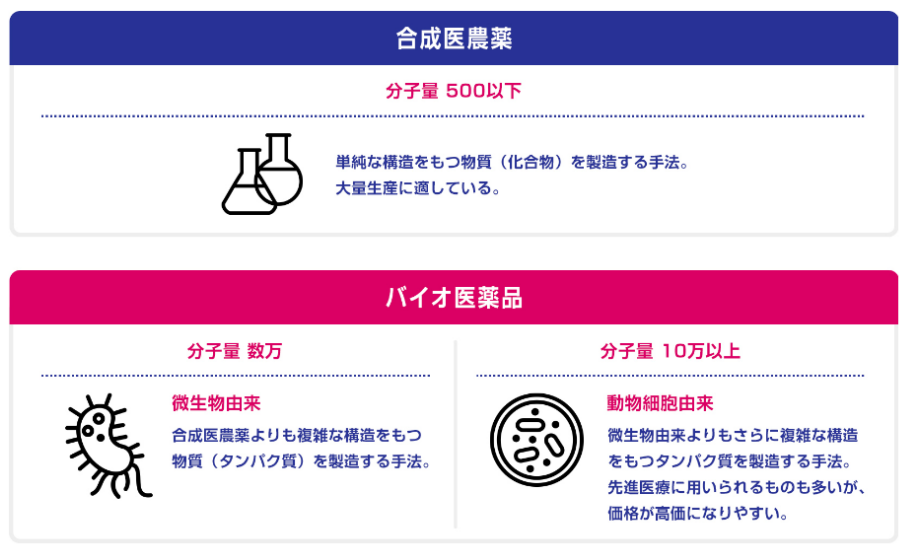

バイオ医薬品は、従来の合成医薬品とは異なり、タンパク質を有効成分とする医薬品です。

効果的で副作用も少ないことから、低分子医薬品よりも高い成長性が期待されています。

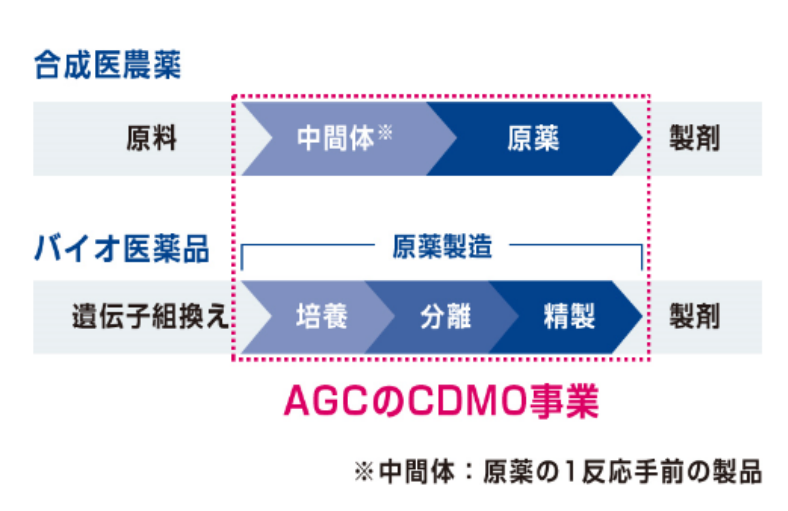

AGCは自社でバイオ医薬を創薬するのではなく、製造などをサポートするCDMOを手掛けており、成長が期待されるバイオ医薬界において、いわば半導体界におけるTSMCを目指しているわけですね。

医薬品の開発は製薬メーカーが担いますが、新薬の研究開発には莫大な資金と時間が必要となります。

リソースを創薬などに集中さるため、製薬業界では分業体制も進んでおり、そこで注目されているのが医薬品の製造・開発(製剤研究や治験薬製造など)を受託するサービスCDMOなのです。

ここ数年は新型コロナ禍の特需に、製造機能を持たないバイオベンチャーの存在感の高まりから、AGCのバイオ医薬CDMO事業も破竹の勢いで急成長、世界でも2位グループの生産能力を有するとみられます。

が、足元では二つの要因で向かい風、赤字が続いているのです。

一つ目の要因:事業環境の悪化。

AGCの顧客にあたるバイオベンチャーは、赤字前提の事業であり、投資家や金融機関からの資金調達が不可欠です。

ただ本場のアメリカでは金利の高止まりから資金流入が途絶え、その回復の歩みも遅く、ガチャでいえば、SSR(新薬承認)を狙うも、天井と単価どんどん高くなっているような状況です。

そんなわけで、資金が尽きたバイオベンチャーは、力尽きてしまっており、結果として、AGCのバイオCDMOも受注数の減少に苦しんでいました。

二つ目の要因:拡大路線のしわ寄せ

もう一つの要因は、AGC側の問題です。

顧客から安定供給や高い技術力を求められるバイオ医薬CDMOでは、先行投資を続けないとシェアが採れない節があり、AGCも巨額の投資と拡大戦略を押し進めました。

が、急拡大に対して人材育成が追いつかず、さらに製造設備の立ち上げにも遅れが生じてしまいました。

このような内外での問題が重なり、先行投資で増加した固定費をカバーできず赤字となっているのです。

今後の展望

そんなわけで、AGCのバイオ医薬CDMOは拡大路線から立て直し期間にいるわけです。

2026年時点での利益目標をトントンに下方修正したところから鑑みると、どうも回復には時間がかかる見通しです。

ただ、AGCもバイオ医薬事業は戦略領域と言うスタンスは変えていないため、市場環境の回復やAGCの生産体制の改善といった内外の要因が整い、再び成長軌道に復帰できるかが注目です。

大手化学の決算まとめ

続いては、大手総合化学の第3四半期決算まとめ。

ポイントは好調だけども出尽くし感。

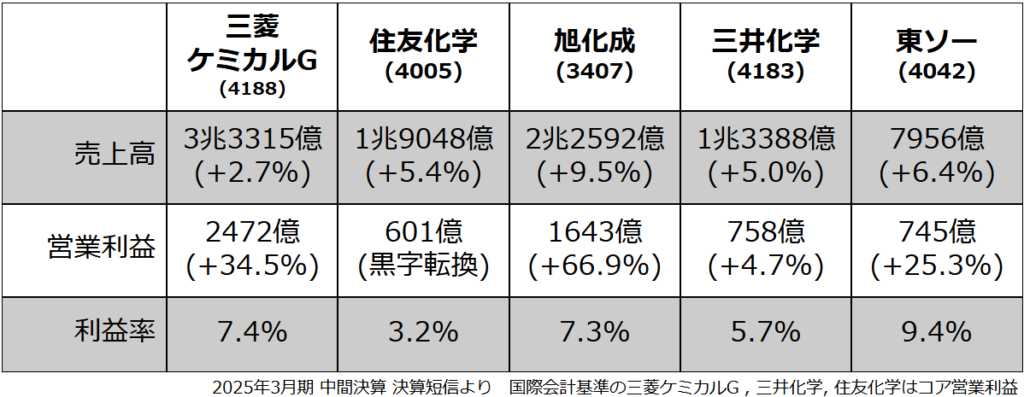

まず大手総合化学5社について、売上高と営業利益項目をみてみると、売上高は5%前後の増収、営業利益は三社が二桁の大幅増益、住友化学は黒字転換。営業利益率も7%前後と、そこそこの水準に戻ってきています。

つまり昨年度の非常事態からは復帰して通常営業、ひとまずは胸をなでおろすといったところです。

では、その中身はどうだったのか。

事業環境に濃淡はあるものの、各社の得意分野が牽引した形でした。

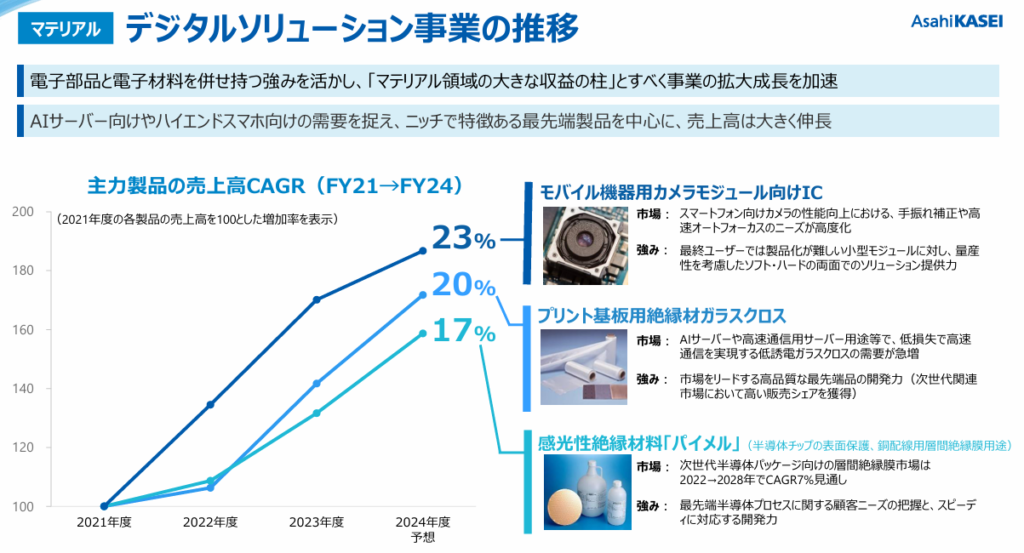

例えば旭化成はAIデータセンタ向けにデジタルソリューション事業が拡大成長、

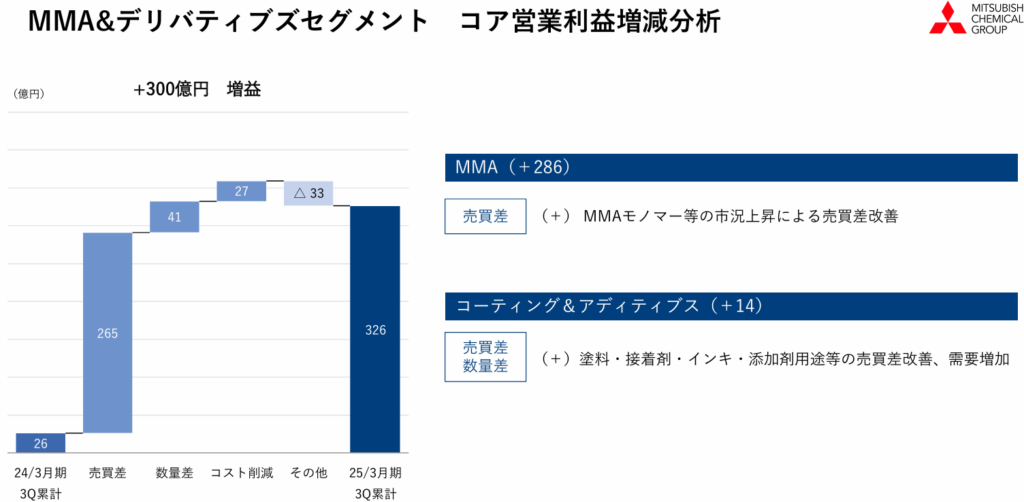

三菱ケミカルグループでは、市況が上昇したMMAが大幅増益、

東ソーはクロルアルカリや水処理エンジニアリングが好調でした。

さらに全社共通して、これまで進めてきた構造改革の成果や、為替・在庫受け払い差もブースト要因となりました。

そんなわけで、今期は予定通り通期目標を達成しそうな雰囲気で、良くも悪くも材料になるようなサプライズはありませんでした。

30歳を超えた後の誕生日のような、予定調和感でしたね。

株価と今後の展望

業績は順調でしたが、株式市場での評価は依然として下落傾向にあります。

要因として考えられるのは、材料出尽くしからの不透明感。

というのも今期の化学メーカーは回復基調にあるものの、二の矢に欠けるといった印象なのです。

むしろ円安や在庫評価益といった一時的な追い風は弱まる気配があり、トランプ政策によるサプライチェーンの分断など、不確定要素も山積しています。

なので、来期もこのままの勢いを維持できるのかは、市場でも懐疑的とみられます。

さらに2025年はテーマがないと言われており、株式市場でも明確な材料がありません。

そういった背景から、投資家はひとまずは様子見ムードと言った感じなのではないでしょうか。

で、私の意見としては、短期は慎重に見つつも、焦点は中長期的な成長性。

やはり短期的な話をすると、先行きの不透明感は否めません。

個別でみても、三菱ケミカルグループはMMA市況の低迷、農薬で足踏みする住友化学、関税影響が懸念される、旭化成や三井化学など、すでに垣間見える懸念材料もあります。

こうなると強気な目標は立て難く、来期の見通しも保守的になる可能性があります。

ゆえに今は、引き続き構造改革など自助努力による、中長期的な収益改善に注目される局面、特に共通する課題である石化事業の再編については、迅速な合意形成が求められますね。

大きな飛行機が飛び立つには、長い滑走路が必要となるように、こういった構造改革の成果が出てくるには時間がかかります。

今後公表されるであろう構造改革や中期経営計画を注視しながら、長期目線で成長を見定める必要がありそうです。

跳ねる中堅企業:日本化薬

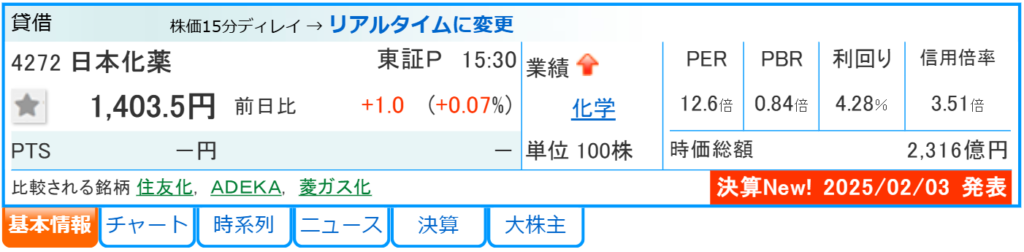

最後は、決算を受けて株価がはねた、隠れ優良企業、日本化薬を解説します。

今回の決算を受けて、株価が10パーセント近くぶち上げています。

出所:Yahoo!ファイナンス(25/2/8)

アゲアゲの理由はシンプルで、好業績からの上方修正、さらに増配の満足セット、配当利回りは一時5パーセント近くまで上がり、高配当銘柄としての魅力も高まりました。

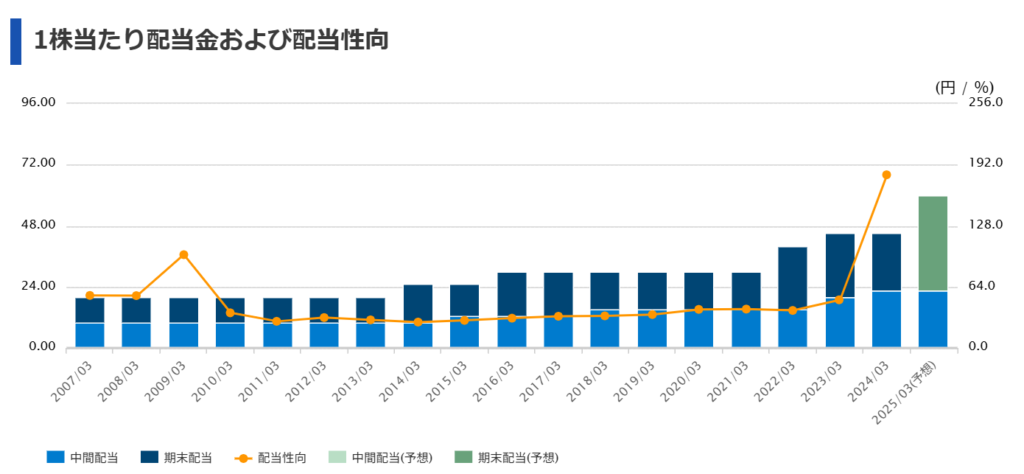

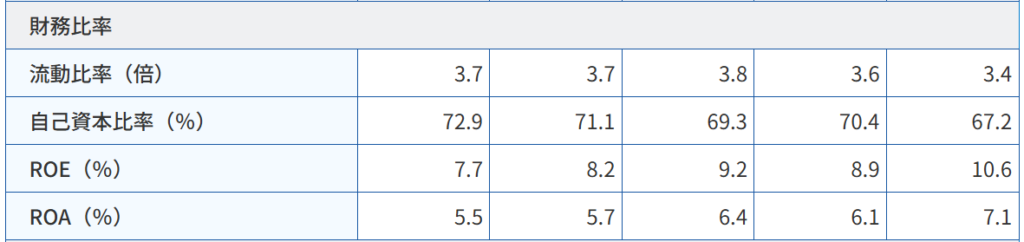

そんな日本化薬は高配当マニアからしても侮れない企業で、なんと40年以上非減配。

自己資本比率も70パーセント近くあるなど、財務もつよつよです。

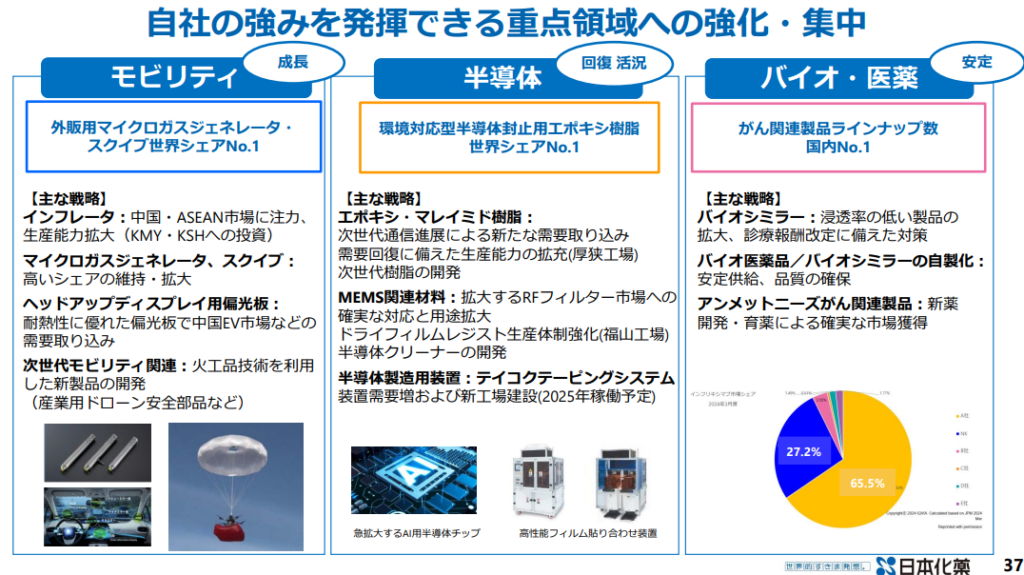

で、いったい何をやっている企業かと言えば、ニッチにいろいろやっている会社。

代表的なところでいえば、自動車関連のマイクロガスジェネレーターや、半導体封止材用のエポキシ樹脂では世界シェアNo.1、またがん関連に特化した医薬事業も特徴的ですね。

売上規模は1000億円半ばながら、多様な分野に事業を展開しており、稼ぐ効率も悪くありません。

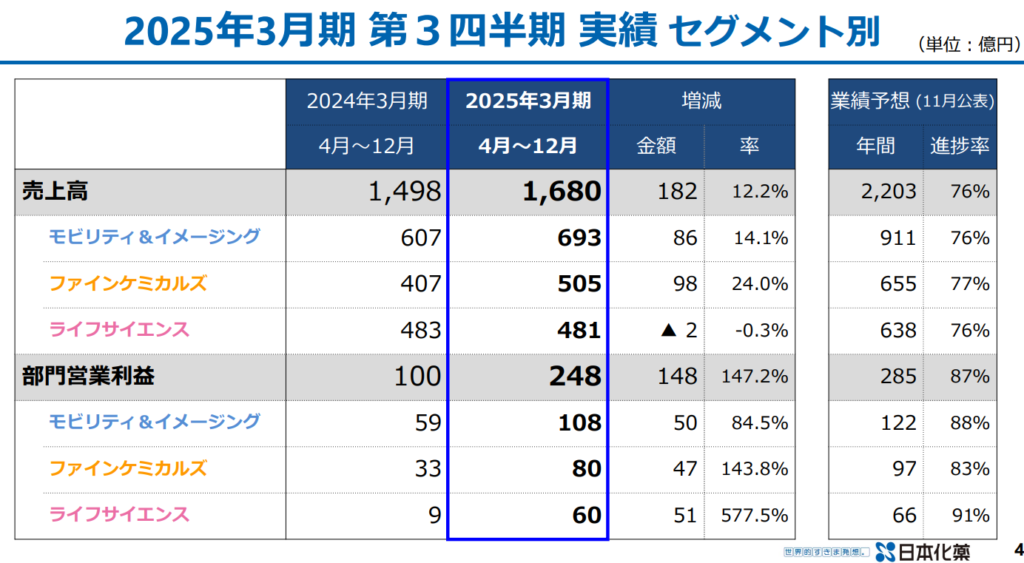

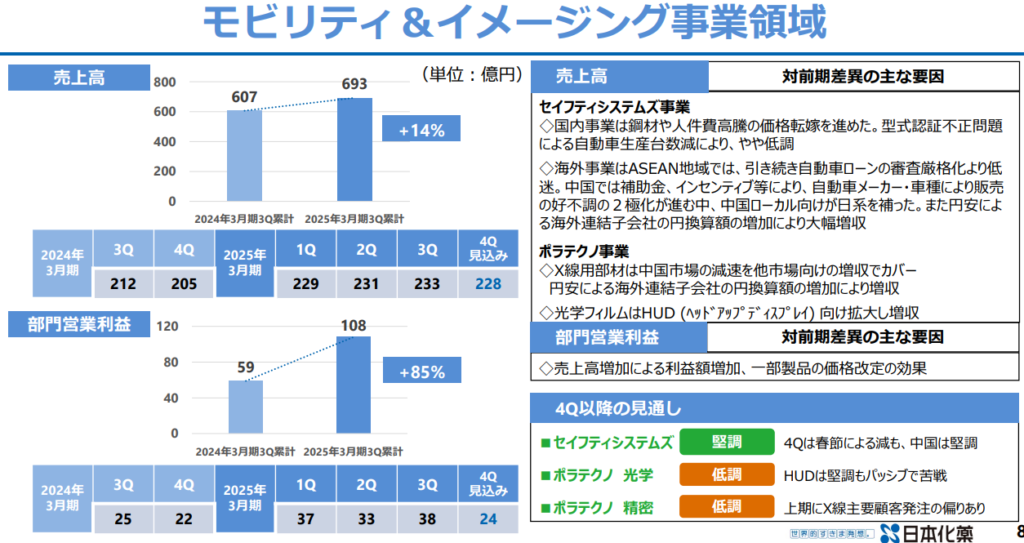

で、今期の部門別営業利益を見ると、自動車、半導体、医薬いずれも大幅増益となっています。

前年は原料高や一時金の影響で落ち込んでいたので、反動増の側面もあるのですが、それ以上に想定を上回る増益幅でした。

どうやら半導体材料はAIサーバー向けが好調、また自動車材料も中国市場で堅調だったようです。

日本化薬の自動車材は中国のローカルメーカーに入り込めているようで、日系メーカーの苦戦を補えているようですね。

そんなわけで通期予想も上方修正、配当性向40パーセント以上という方針のもと、増配を決めました。

今回の決算を通じて注目すべきポイントは、これまで目立たなかった企業にも投資家の関心が向かい始めたこと。

2025年は「これ」といったテーマがない年とされていますが、その分、個別企業の成長性や強みがより重視される可能性があります。

今後も、隠れた優良企業を見つけて、成長の兆しを捉えていきたいですね!