2023年、化学メーカーの中間決算も出そろいましたね。

総合化学メーカーは中国経済の減速や内需の弱さから、石油化学事業を中心に苦戦していました。

対して景気減速局面でも安定した収益が期待されるのがスペシャリティケミカルメーカー、

果たしてその実態はどうなのか。

意外なところで好調な企業もあり、解説していきたいと思います。

スペシャリティケミカルメーカーの業績

スペシャリティケミカル、またファインケミカルと聞いて、みなさまは何を思い浮かべるでしょうか。

明確な定義ではありませんが、ある特定の性能を追求した高付加価値製品で、

少量多品種な技術力勝負の化学製品を指すことが多い印象です。

ただその中身は、半導体材料やディスプレイ材料といったエレクトロニクス分野、

自動車関連のモビリティ、医農薬といったライフサイエンスなど多岐にわたります。

同じ事業環境でも、扱う製品によってスペシャリティケミカルメーカーの業績は異なるため、

今回は分野ごとに、化学メーカーの決算を解説していきたいと思います。

半導体材料

まずは半導体材料。

半導体は回路を設計することで電子製品の頭脳として使用され、その生産プロセスには多くの化学製品が使われています。

例えば半導体の基盤となるシリコンウエハー、回路を形成するうえで欠かせないフォトレジスト、

後工程材料である封止材などが挙げられ、それぞれ日本の化学メーカーが高いシェアを有しています。

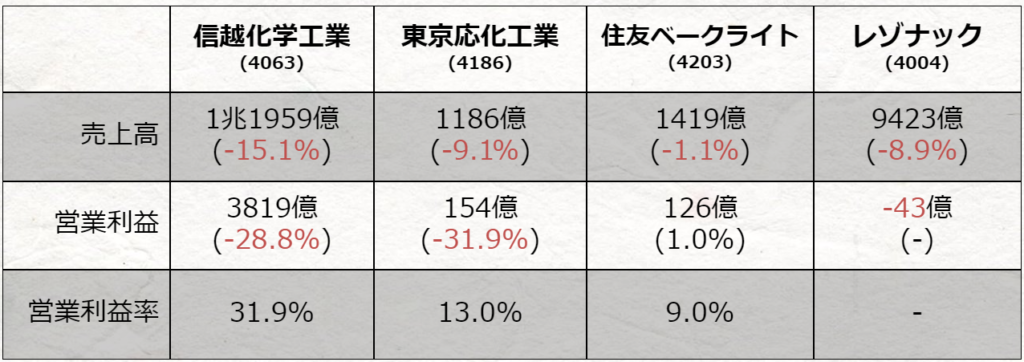

これら材料に強みをもつ化学メーカーとして、信越化学、東京応化、住友ベークライトにレゾナックの

4社をピックアップし、直近の業績をまとめたものがこちらです。

()内は前年同期比。

まず売上高については各社減収、営業利益も信越化学や東京応化で3割減、

HDメディア事業の構造改革費を計上したレゾナックは43億円の営業損失となります。

住友ベークライト以外はかなりの向かい風と言える状況ですが、

これら企業は半導体材料以外も手掛けているため、さらに半導体材料関連のセグメントに絞ってみましょう。

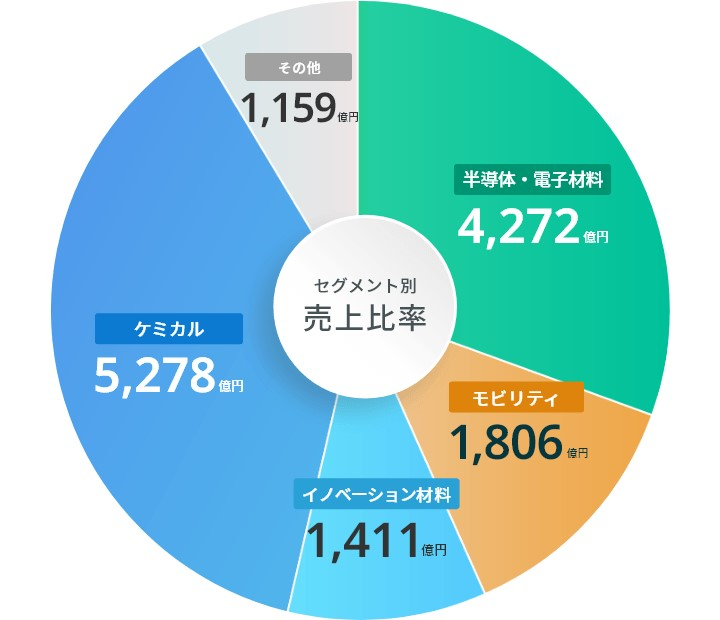

半導体材料以外の売上も多い

(レゾナックセグメント別売上高 HPより)

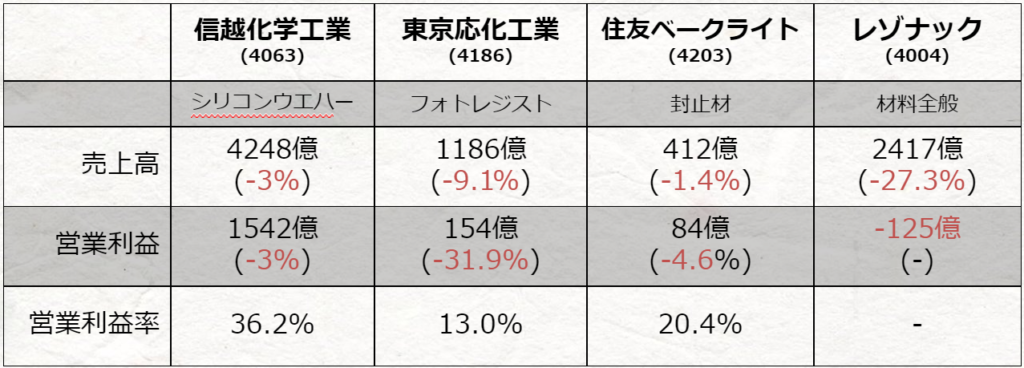

先ほどの4社が得意とする半導体材料と、関連するセグメントについてまとめたものがこちらです。

信越化学工業は"電子材料"、東京応化工業は全社合計、住友ベークライトは"半導体関連材料"、レゾナックは"半導体・電子材料"

なんと半導体材料に焦点を当てても各社ともに減収減益、

むしろ全体では営業利益が微増であった住友ベークライトも、半導体材料は減益であることが分かります。

各社利益率こそ高いものの、半導体材料の成長は踊り場を迎えているのです。

というのも先端半導体は、主用途であるスマホやPCがその需要に影響をあたえるのですが、

これらエンドマーケットの弱さから半導体材料も低調、各社足元では苦戦していました。

シリコンサイクルは漸く底打ち みずほリサーチ&テクノロジーズ

なお個別にみると、信越化学や住友ベークライトは相対的に健闘しています。

ただ信越化学のシリコンウエハーは長期契約が多く、販売減を最小限にとどめた形、

住友ベークライトも車載向けが順調に推移しましたが、スマホなどの需要回復は遅れているようです。

このように半導体材料は底入れ感こそあるものの、産業・民生向けともに実需は依然として弱く、

マクロ経済の不透明感から、しばらく急回復の見込みは低いとみられます。

ディスプレイ材料

続いて、フラットパネルディスプレイ(FPD)材料。

液晶ディスプレイといったFPDには多くの光学材料が用いられ、偏光フィルムといった光学フィルム、

配光膜、カラーレジストなど、化学メーカーがこれら材料を供給しています。

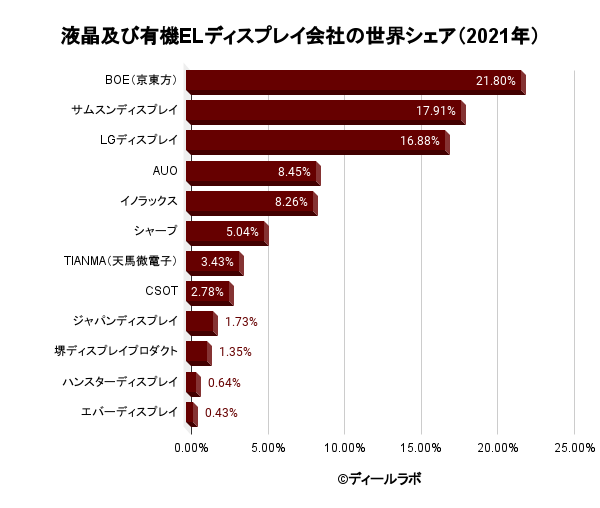

半導体材料と比べると、製品の大きさからディスプレイ材料の出荷量は多いものの、

液晶パネルで中韓勢が覇権を握るなど、ディスプレイ材料も競争が激化しています。

ではディスプレイ材料を手掛ける化学メーカー4社について、

ディスプレイ材料関係事業の業績を見ていきましょう。

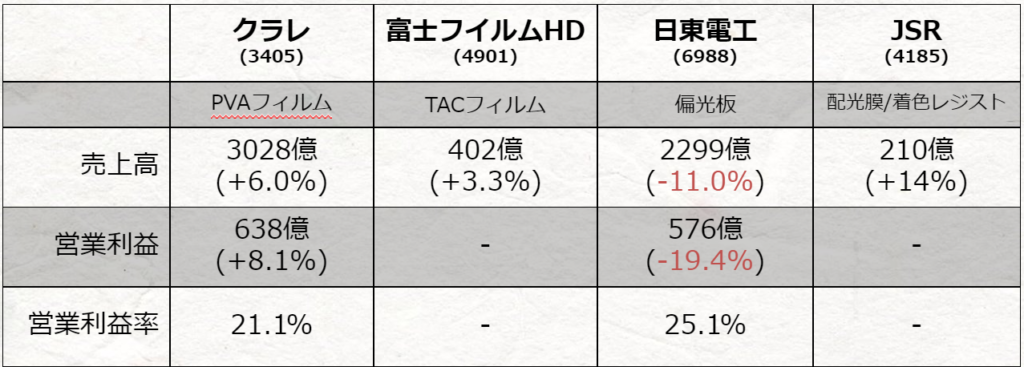

集計対象は下記の通りクラレは"ビニルアセテート"、日東電工は"オプトロニクス"、JSRは"デジダルソリューションのディスプレイ材"

PVAフィルムやTACフィルムで高いシェアをもつクラレや富士フイルム、

配光膜やカラーレジストも手掛けるJSRのディスプレイ事業は増収となっています。

半導体材料と比べると、ディスプレイ材料はパネルメーカーの生産調整が早かったため、

在庫調整がある程度進んでおり、昨年度と比較して回復傾向が見られているようです。

ただハイエンドノートパソコンやタブレット向けが低調であった日東電工は減収減益となりました。

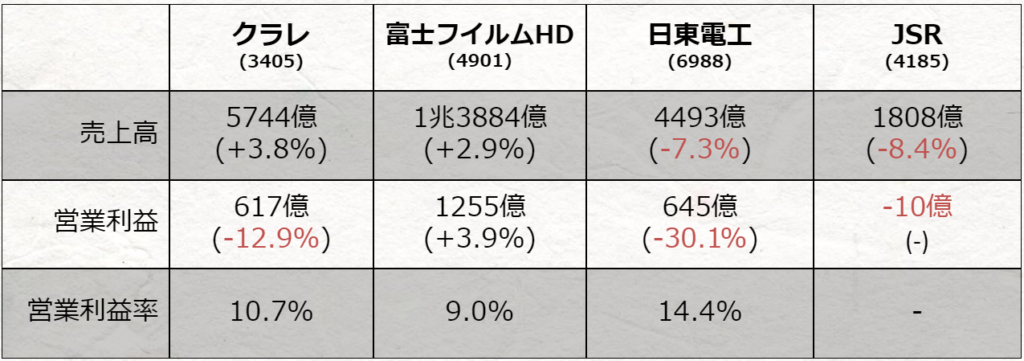

なお各社の全体の業績はこちらです。

()内は前年同期比

ほか事業の損益悪化を受け、富士フイルム以外は減益となっており、特殊要因もあるJSRは10億円の営業損失となります。

ディスプレイ材料は復調基調も、大型テレビなどの最終需要が完全回復したわけでもなく、

まだ事業全体を支えるほどの力強さはない、という具合となります。

むしろ上期はパネルメーカーが積極的に原料購入・生産を進めていたようで、

下期はその反動が見込まれるなど、各社ディスプレイ材料の見通しは甘くないようです。

モビリティ

なかなか苦境を脱しきれない半導体材料やディスプレイ材料でしたが、

比較的調子が良さそうな印象を受けたのが、自動車関連事業。

実は自動車にはさまざまな合成樹脂が使用されており、例えばバンパーなどに実績のあるPP、

タイヤやベルトに用いられる合成ゴム、エンプラなどその重量割合は10%程度とも言われています。

ほかにも自動車用塗料や、ガラスに飛沫防止などの機能を付与する中間膜などもあり、

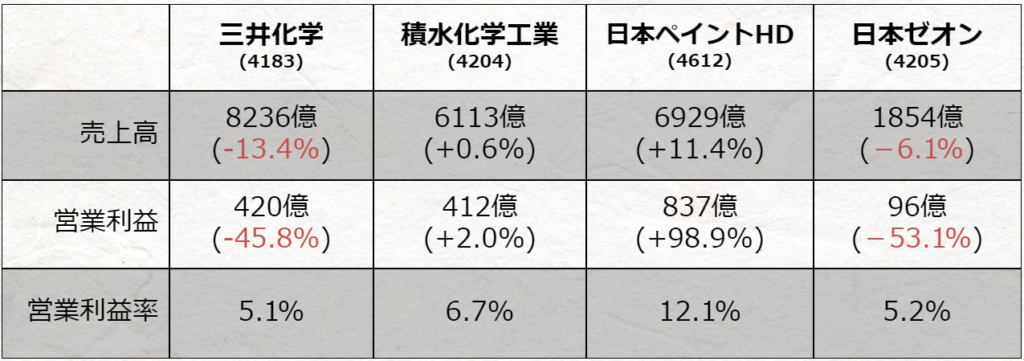

続いてはこれら材料を提供する化学メーカー4社の、自動車関連事業の業績をまとめました。

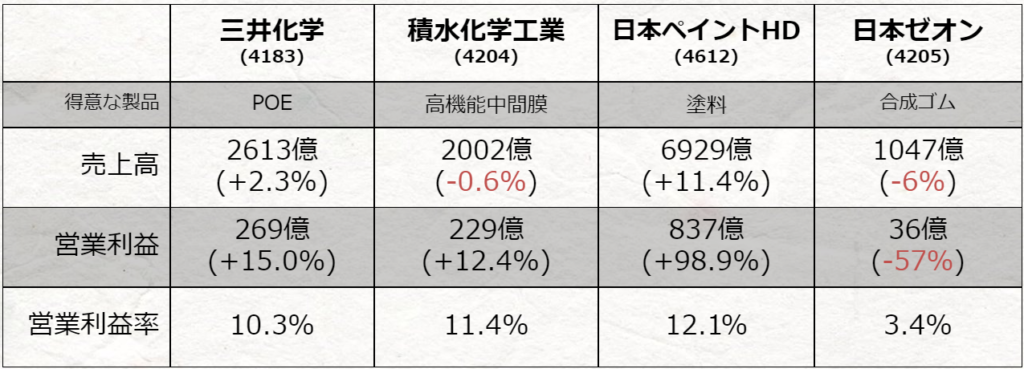

三井化学は"モビリティソリューション"、積水化学工業は"高機能プラスチック"、日本ペイントHDは全体、日本ゼオンは"エラストマー素材"

半導体不足の解消を受けた自動車の生産回復を背景に、

三井化学のPOE(ポリオレフィンエラストマー)、積水化学のガラス中間膜は堅調に推移したようです。

また自動車向け塗料も手掛ける日本ペイントHDは、営業利益が前年同期比で2倍近くと、絶好調でした。

大きな要因は値上げのようで、一般に塗料のような川下よりの製品は原料高騰時に

価格転嫁が遅れる傾向にあるのですが、今期は値上げが浸透したことで、利益率が大幅に改善しているようです。

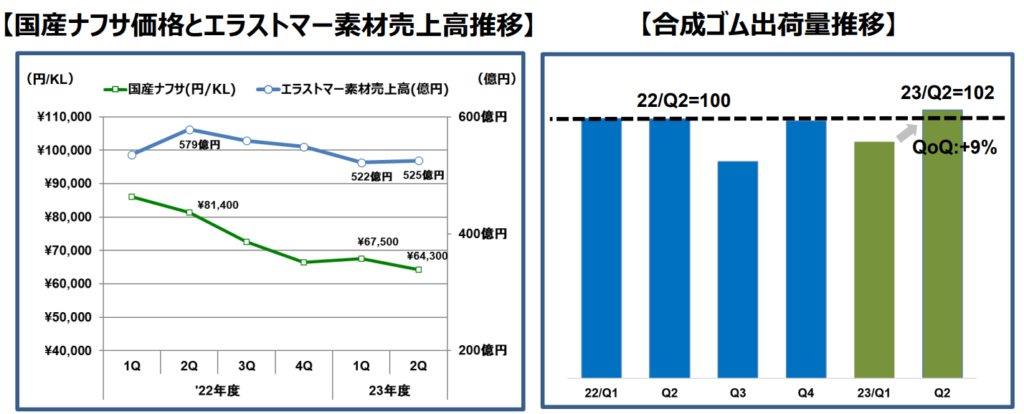

ただ合成ゴムを手掛ける日本ゼオンは大幅減益、

合成ゴムの出荷量は微増も、市況の下落などにより苦戦していたようです。

最後に、各社の全体の業績がこちらです。

石化関連事業が向かい風の三井化学や日本ゼオンは、利益面で苦戦していますね。

対して日本ペイントHDは大幅な増収増益、自動車生産の回復に加え、値上げ効果、

景気の持ち直しがみられたアジアでの売り上げ増も追い風となっているようです。

トピックス

最後に、今回の中間決算における個人的トピックスを二つお伝えします。

一つ目は日産化学。

日産化学と言えば信越化学に劣らぬ高利益企業、9期連続で最高益(営業利益)を更新し続け、

本年も10年連続の最高益更新を掲げるなど、今もなお成長を続けている高利益企業なのです。

これまでも向かい風の世界情勢下において連続増益を達成してきた日産化学ですが、

今期は半導体の低調などもあり、通期見通しを下方修正、連続最高益更新が途絶える見込みとなりました。

これを受けてか、日産化学の株価も大きく下落しています。

ただ、日産化学の第二四半期決算は、ほか化学メーカーと比較して特別悪いわけでもなく、

むしろ半導体への設備投資も活発で、長期的な成長性は健在なのではないでしょうか。

二つ目のトピックは、自社株買いを公表したダイセルと三菱ガス化学。

三菱ガス化学は発行済み株式数(自己保有株を除く)の2.44%に当たる500万株、または取得金額100億円を上限に

ダイセルは発行済み株式数(自己保有株を除く)の4.55%に当たる1300万株、または150億円を上限に自社株買いを公表。

これらが好感されてか、2社は決算発表後10%以上株価が上昇、年初来高値更新していますね。

ホルダーの皆様、おめでとうございます。

なお第二四半期決算については、ダイセルはたばこフィルター用アセテート・トウの値上げなどがけん引し増収増益、

三菱ガス化学は減収減益も、想定よりは上振れていたようで、通期予想は据え置いています。

事業環境が悪くとも、着実に利益を上げている会社もありますので、

しっかり見定めていきたいですね。

まとめ

最後にまとめです。

石油化学事業有し、マクロ経済の影響を如実に受けた総合化学メーカーに対して、

安定した収益が期待されたスペシャリティケミカルメーカーも、減収減益と地合いの悪さが目立つ結果でした。

業界別にみると、長らく調整局面が続いてきた半導体材料やディスプレイ材料については、

在庫調整が進み底入れ感はあるものの、実需の弱さから回復は鈍く、当面低空飛行ではないかとみられます。

ただ半導体材料は、AIやクラウドサービスの普及進展に伴い、長期的な成長の確度は高いとされています。

需要の回復をにらみ、各社積極的に投資を継続していますが、難易度や投資規模は拡大するばかり、

対してローカル企業の調達率を増やすファウンドリーの意思も垣間見える状況です。

今後はバルクケミカルに近い製品は投資回収が難しくなる可能性もあり、

半導体材料の中身も精査してみていく必要がありますね。

なお半導体不足の解消から自動車生産が回復、自動車関連材料も好調となりました。

自動車についてはEVシフトが今後の動向を占うところで、

EVシフトにより合成樹脂の使用量が増え、電池材料も市場の拡大が予想されます。

今後日系自動車メーカーによる巻き返しが進めば、日系の材料メーカーにとっても追い風かもしれません。

このようにスペシャリティケミカルもまだら模様、混迷した状況ではあるものの、

短期的な浮き沈みだけでなく、長期的な成長性を見極めていきたいところですね。