4月末に信越化学工業の通期決算が公表されましたが、なんと売上高は同社初の2兆円、営業利益も最高業績の6700億円でした。

今回はなぜ信越化学が好調だったのか、その強みから解説し、今後の見通しについても触れたいと思います。

信越化学とは

まず信越化学のあらましについてです。

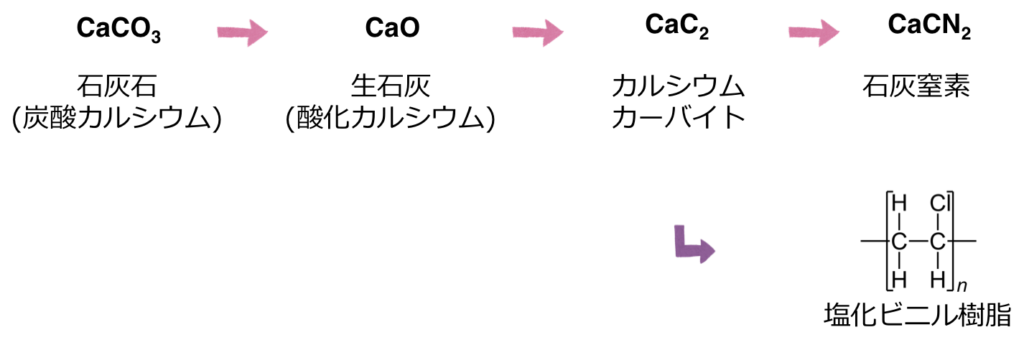

信越化学は1926年に信越窒素肥料株式会社として新潟で創業、当初は名前の通り肥料などを手がけており、信越地方では肥料の原料となる石灰石が豊富に採れ、必要な電力も水力発電で賄うことが出来ました。

ちなみに戦前の財閥である日窒コンツェルンの系譜であるため、旭化成や積水化学とは兄弟企業だったりもします。

2020年時点では、化学メーカーとして国内5番目の売上規模を有しており、化学業界では石化プラントを中心とした石油化学に軸足を置く総合化学メーカーに対して、信越化学は塩素やケイ素を主体とした事業を中心に展開している点が特徴です。

例えば信越化学の売上の主力製品である塩化ビニル樹脂ですが、これはポリエチレンの水素原子が一つ塩素原子に置換された高分子化合物であり、安価でありながら優れた耐性を有することから、水道管のようなパイプや建材などに多く使われています。

信越化学はもともと石灰石から得られるカーバイトを原料に肥料となる石灰窒素を生産していましたが、1950年代にカーバイトを原料とするカーバイト法により塩ビの生産を開始します。

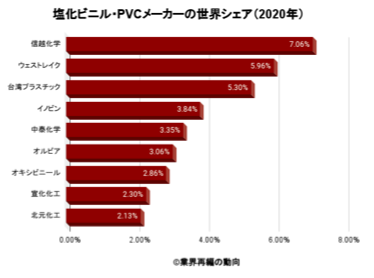

信越化学は塩ビ事業で後発だったものの、独自の技術開発を進め1970年代にはアメリカへ進出し成長、今や世界首位となる7%程度のシェアを有し、信越化学の主力事業へ成長しました。

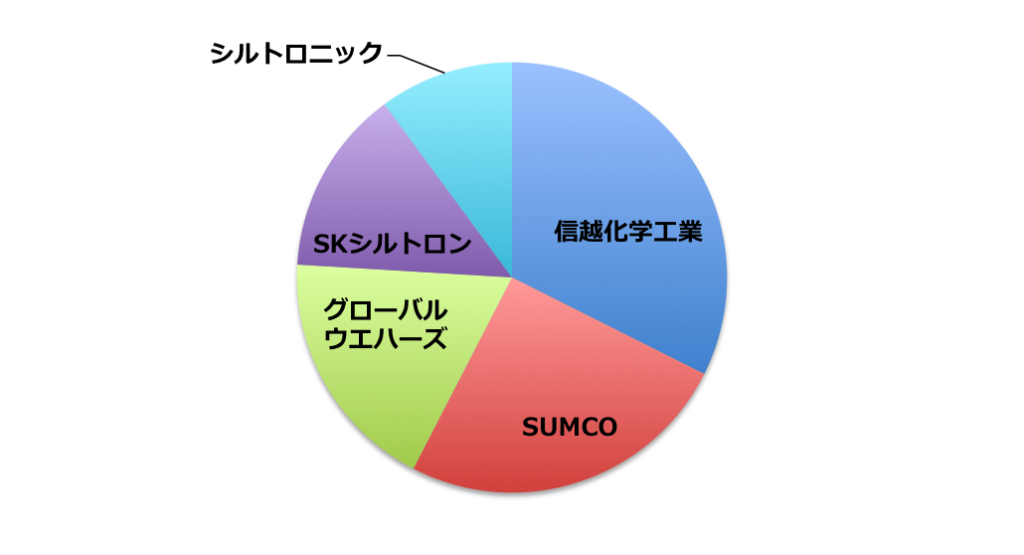

そして信越化学のもう一つの主力事業が半導体シリコンです。

半導体シリコンは半導体デバイスの基幹材料であり、超高純度(99.999999999%)のケイ素が原料です。

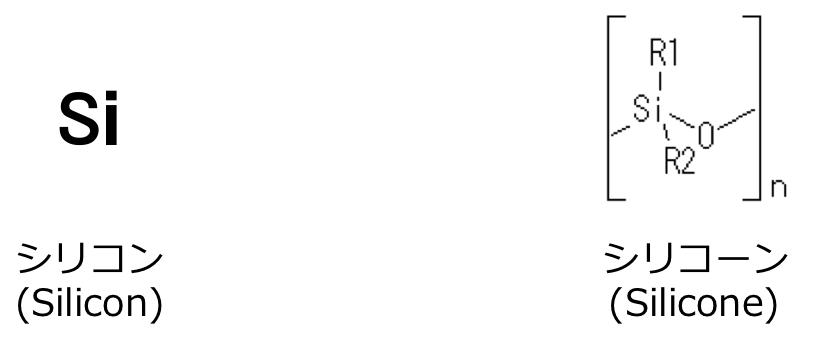

ケイ素はシリコンとも呼ばれ、地殻中では2番目に存在比の高いありふれた素材ながら、中間的な抵抗率を持つ半導体であることから、半導体材料として多く用いられています。

そんな半導体シリコンは信越化学でも塩ビと並ぶ規模を有する製品群であり、信越化学は塩ビに続いて半導体シリコンでも世界シェアトップを誇っているのです。

なお信越化学が強みを持つ製品にシリコーンもあるのですが、こちらはシリコンとは別物でシリコーンはケイ素と酸素が繰り返しならぶ無機高分子であり、1953年に信越化学が日本で初めて事業化しています。

その分子設計から多様な特性を発現させることができ、魔法の砂とも呼ばれ、実はあらゆる分野で使用されます。

シリコーンでも信越化学は世界4位、日本では1位のシェアと半導体含めケイ素化学にも強みを持っているのです。

このように塩素やケイ素を軸に成長してきた信越化学ですが、現在は上記4つのセグメントからなり、ほかにもセルロース誘導体や、フォトレジストなど事業を多角化しています。

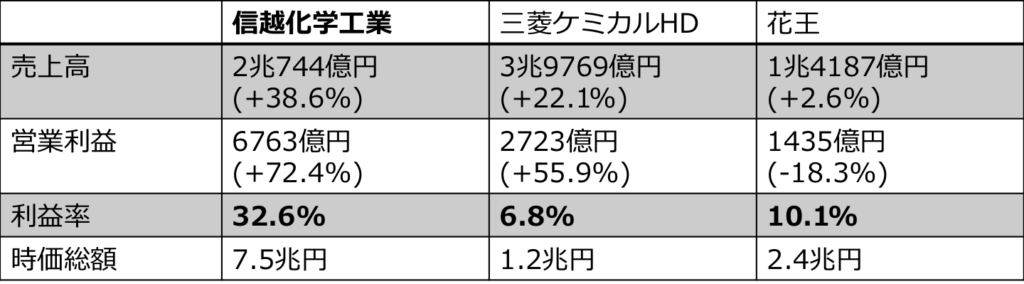

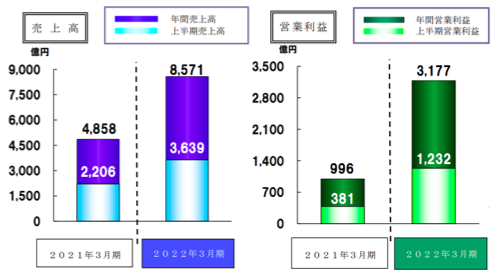

そんな信越化学の2022年3月期の決算は売上高2兆円、営業利益は6800億円近くと利益率は驚異の30%越え、極めつけに純利益は前年70%増の5000億円越えとなっており、これは日本の化学メーカーとして初めての偉業となります。

化学系最大手の三菱ケミカルやトイレタリー首位の花王と決算を比較しても、信越化学は圧倒的な利益率を誇り、時価総額は化学業界で1位の7.5兆円、これは全業界でもトップ10に入ります。

モノづくりだけでここまで利益を上げる企業も珍しいのですが信越化学の強みは一体何なのでしょうか。

続いて信越化学の稼ぐ力について解説します。

信越化学の稼ぐ力

信越化学工業がこのような強みを持つ理由は技術力と資本力にあります。

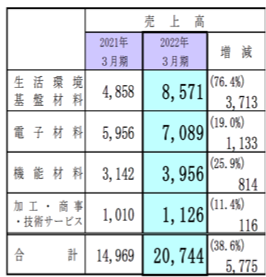

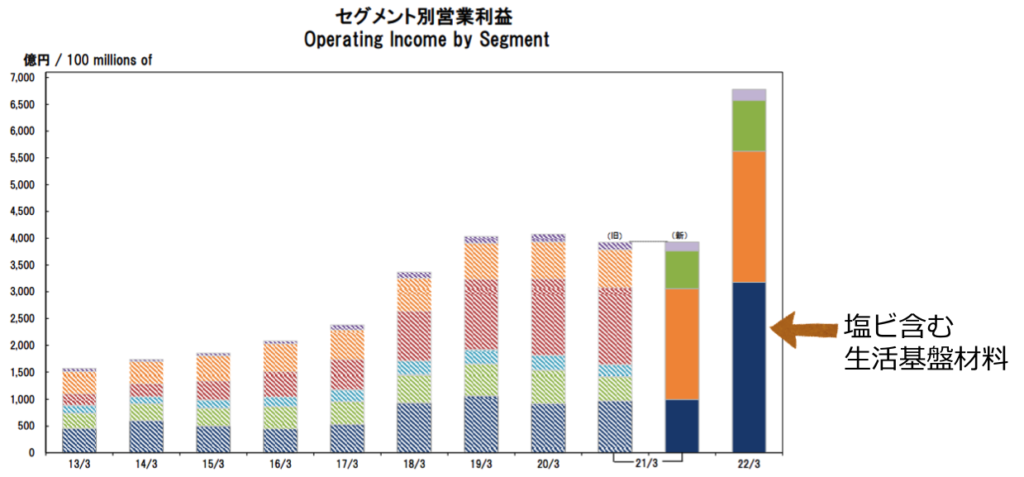

まず技術力についてですが、セグメント別に決算を見てみましょう。

2022年3月期は4つのセグメント全てにおいて増収増益となっているのですが、主力事業である半導体シリコンを含む電子材料と塩ビを中心とした生活基盤材料が売上を牽引しています。

これらに事業の背景について解説します。

半導体シリコン

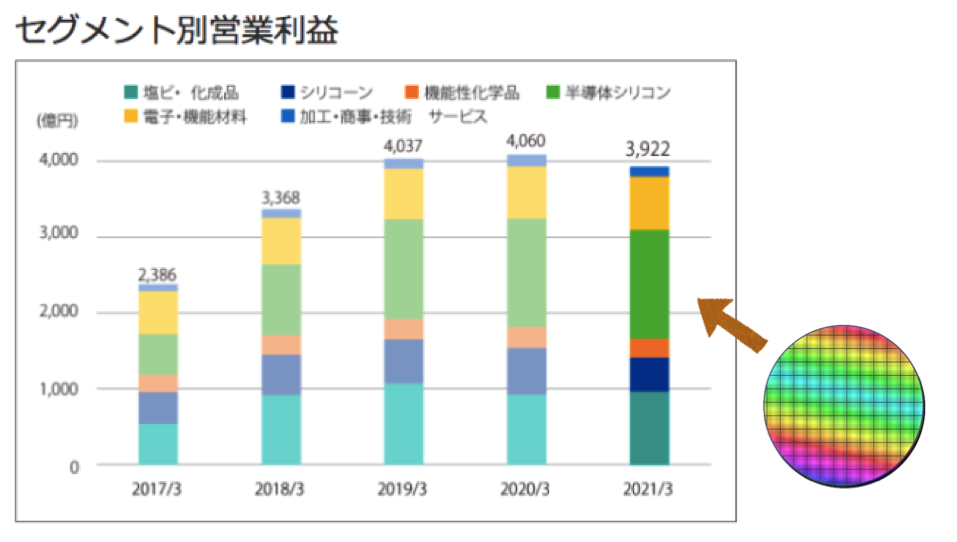

まず半導体シリコンについてですが、これは近年堅調に伸びていることがわかります。

半導体シリコンは半導体用途に使用されるのですが、昨今はIoTやデジタル化によるデータ通信量の増加に加えて、コロナ禍での巣ごもり需要やリモートワークに起因する特需も追い風となり、半導体バブルとなっていました。

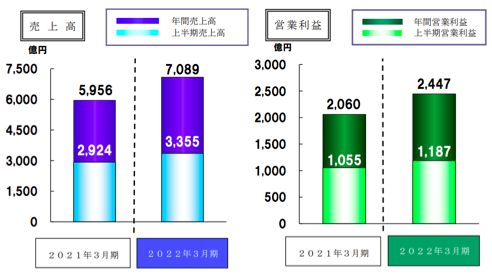

そのような旺盛な半導体需要を背景に半導体の原料となる半導体シリコンも急成長しており、信越化学も半導体シリコンはフル生産、電子材料事業の売上、営業利益ともに2割近く増加しています。

近年は電子製品が高性能化するにつれて、半導体シリコンにも平坦度や表面欠陥などの制御に高い技術力が求められるようになっていますが、信越化学はオーストラリアで採れる良質な珪石を用い原料からの一貫生産を行うなど、古くから生産体制を強化、徹底して品質や生産性を追求することで世界トップシェアを維持しているのです。

今後も長期的な市場成長を見越して段階的に供給力を引き上げる予定のようです。

塩ビ樹脂

続いて塩ビ事業ですが、堅調に伸びていた半導体シリコンに比べるとこちらは昨年爆発的に伸びており2021年度の営業利益を大きく牽引しています。

しかしなぜ昨年は塩ビが好況だったのでしょうか。

この塩ビの好況は、新型コロナ禍に端を発したアメリカでの旺盛な住宅需要に起因しています。

アメリカではコロナ禍を契機にリモートワークが普及し自宅にこもる期間が増えたことや、大規模な金融緩和などを契機に都市部から郊外への人口移動が生じており、コロナ禍以前と比較して住宅着工件数は高い水準で推移しており、住宅不足とも言われているのです。

この住宅市場の景気の良さを受けて、配管パイプや建材などに使われる塩化ビニル樹脂も好調となっています。

加えて大寒波やハリケーンにより塩ビメーカーでフォースマジュール(不可抗力による供給不能)が相次いだため、増える需要に対して生産が伸び悩んだことで、塩ビ市況は大幅に上振れているのです。

実際にひっ迫した需給のため、アメリカで塩ビメーカーが実施した値上げは9回にも及び、価格は1年間で最大30%増加しています。

そのような塩ビの高水準が後押しをして信越化学の塩ビ含む生活基盤材料事業の売上は76%増の8500億円、営業利益はなんと前年の3.2倍まで拡大し、利益率は4割近くとなっているのです。

しかし本来塩ビのようなコモディティは付加価値が高くなく価格競争に陥るため、高収益が期待される事業ではありません。

それでも信越化学の塩ビが収益性に強みを持つ理由は、徹底したコスト管理にあると考えられます。

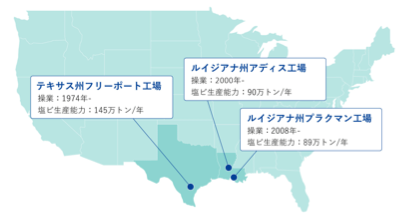

信越化学はアメリカでは子会社であるシンテックで塩ビ樹脂製造を行っており、シンテックの拠点とするテキサスやルイジアナ州といったメキシコ湾沿岸は塩ビの製造に最適な立地なのです。

というのも塩ビ樹脂のモノマーである塩化ビニルはエチレンと塩素を原料としています。

このうちエチレンはメキシコ湾沿岸に豊富に存在するシェールガスから安価に調達可能であり、2020年に信越化学はエチレンの自社生産も始めています。

さらに塩素は塩化ナトリウム(塩)の電気分解より得られるのですが、これも原料には現場の岩塩が使え、加えてテキサス州は電気料金が安く電気分解にかかる電気代も日本の半額程度です。

余談ですがテキサス州は石油資源が豊富で税金も安くエネルギー会社を始め産業が盛んです。一方低い税、低いサービスなどとも言われるみたいです。

こうした原料からの一貫生産体制の構築による供給安定やコストダウンにより創業当初は米国内の塩ビメーカー21社中13位の規模であったシンテックも今や世界トップシェアとなっており、シンテックの塩ビは高収益事業なのです。

半導体シリコンでもそうでしたが、信越化学は徹底的に品質やコストを追求することで塩ビや半導体シリコンといったボリュームゾーンでも世界トップシェアの製品群を確立しているのでしょう。

財務状況について

またこうした技術力だけでなく、財務状況の良さも信越化学の強みです。

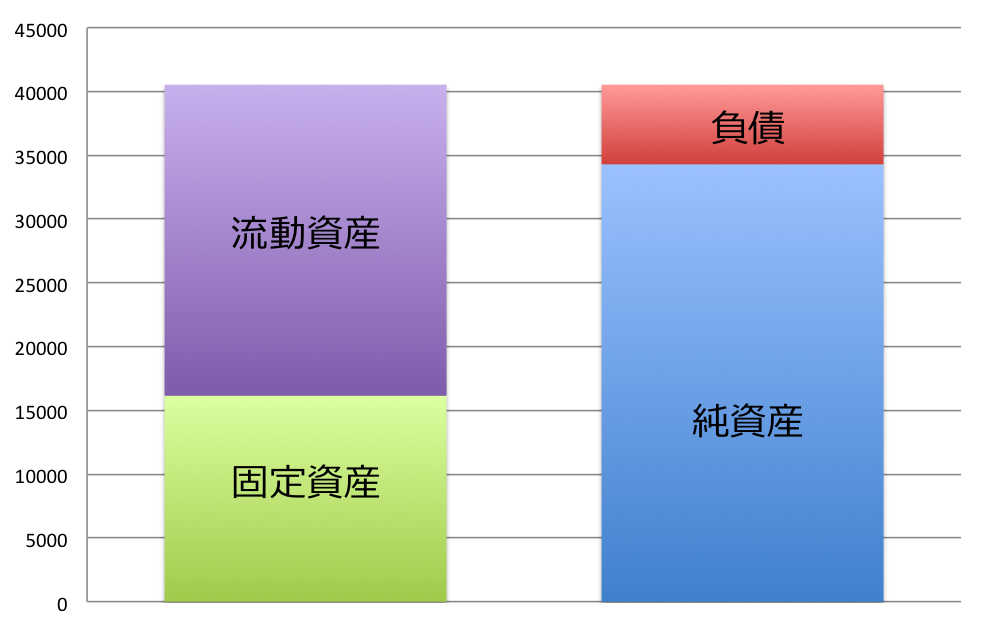

信越化学の財務状況をBSから見てみましょう。

会社は事業を運営するために資金を調達する必要があり、下図の右は信越化学が資金をどのように調達したかを示しています。

信越化学は負債と純資産を合わせて4兆円の資産を保有しているのですが、負債が少なく純資産の割合が高くなっており、なんと自己資本率は82.1%と、日本の企業の平均である約40%と比べると圧倒的な数値となります。

続いてこの負債・純資産といった資金をどのように運用しているかを左側に示しますが、こちらは現金化しやすい流動資産が多くなっており、なんと1兆円程度の現金を持っています。

他社と比較して見ても、三菱ケミカルHDや花王の自己資本比率は40%前後、現金は3000億程度でありどちらも信越化学が頭一つ抜けていることが分かります。

信越化学は高い自己資本比率から財務状況も健全であり、その潤沢な資金を用いることで設備への投資など素早く経営戦略を進めることができるのです。

こうした高い技術力によるトップシェアの製品群と、資本力による機動性の高さが信越化学工業の強みと言えます。

今後の見通しについて

最後に、今後の見通しについて触れて終わりにしましょう。

これだけの好業績だと、注目されるのはその持続性となります。

ところが信越化学は今後の見通しについて、不透明性の高いことを理由に未定とし、新型コロナ禍やウクライナ侵攻など世界情勢が大きく変わる中で事業の安定と成長の手立てを講じるとしています。

しかし好調であった塩ビも米国での金利や住宅価格の上昇からピークアウトするとの見方もあり、半導体市場も24-25年ごろに踊り場を迎えるとも予想されています。

しかし信越化学はミレニアル世代の新築戸建て需要や米国の大規模なインフラ投資が塩ビ需要を押し上げ、半導体シリコンについても需要に陰りは見えず、追加要請はあっても減量の要請はないとしています。

信越化学は今後もシンテック新工場や半導体シリコン、シリコーン製品の供給力強化など全分野への積極投資を進めます。

これからも信越化学の動向には目が離せませんね。