今回は営業利益率が高い化学企業上位4社を解説します。

データはバフェット・コードを参照し、化学業界で売上高が1500億円を超える企業を対象としています。

第4位 東ソー

第4位は東ソーです。

東ソーは大手総合化学メーカーの一角であり、苛性ソーダ(水酸化ナトリウム)、塩ビといった基礎化学品からバイオサイエンス関係の機能性製品まで幅広く扱い、名前の元となる苛性ソーダでは国内トップシェアを誇ります。

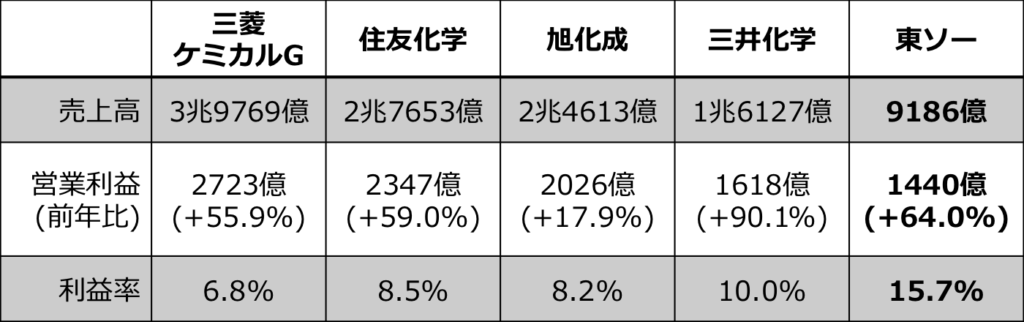

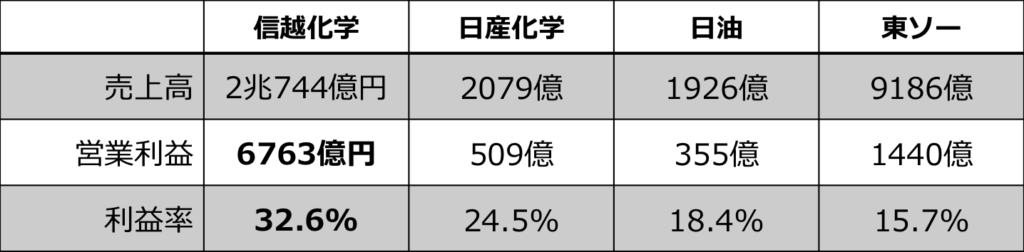

2022年3月期の決算を見てみますと売上高は9000億円、営業利益1440億円で利益率15.7%と他の総合化学と比較して規模では劣るものの、利益率が非常に高い点が特徴なのです。

なぜ東ソーは総合化学メーカーの中でも利益率に優れているのでしょうか。

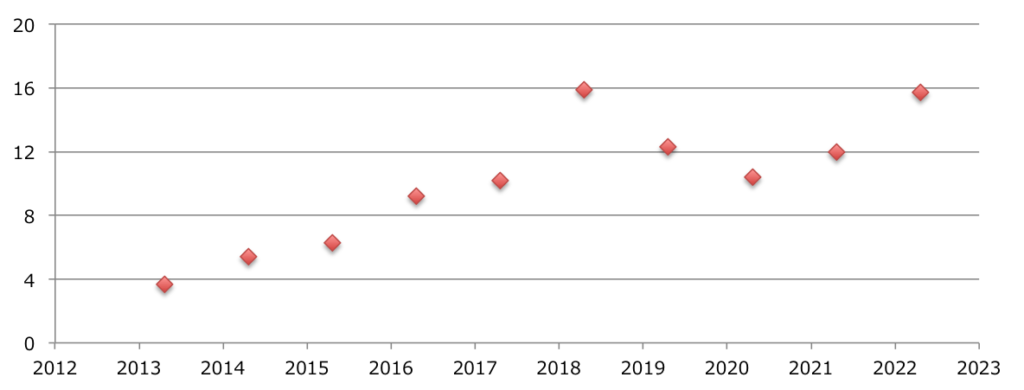

ここ10年の東ソーの営業利益率の推移を見てみると、2020年前後はコロナ禍等で落ち込んでいますが

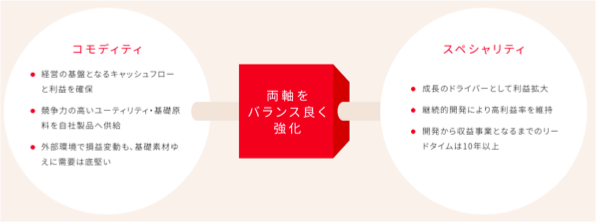

実はこれこそが東ソーの強みであるハイブリッド経営の成果なのです。

ハイブリッド経営では東ソーが得意とする塩ビ等のコモディティで稼いだお金を、付加価値の高いスペシャリティ事業への成長投資へ振り分けるというものです。

コモディティは基礎素材ゆえに底堅い需要が見込めるものの、市況変動を受けやすく不況時は利益率が下がる傾向にあるため、収益をコモディティに依存しては安定した成長は見込めず、国内においては市場の拡大も期待できません。

一方でスペシャリティは高い利益率が期待される上に市況の変動にも強いのですが、研究開発には時間とお金がかかる上、事業化せずに頓挫するリスクも含んでいるのです。

そこで東ソーはコモディティでキャッシュを稼ぎ、スペシャリティへの成長投資を行うハイブリッド経営により高付加価値製品のラインナップを拡充、高利益率なポートフォリオを構築したのです。

現在スペシャリティの柱となるゼオライトやジルコニアは1980年代後半からの開発テーマのようで、大手総合化学ならではの経営体力を活かした戦略により生まれ変わりに成功した企業なのです。

第3位 日油

日油は名前の元にもなっている油脂を中心に事業を展開しており、バイオから宇宙までのフレーズでおなじみです。

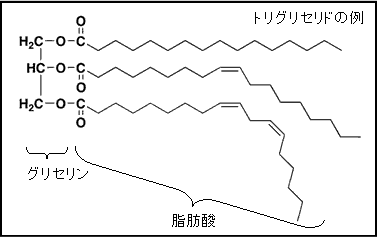

油脂とは植物や動物から取れる脂質の一種であり下記のような脂肪酸とグリセリンが結合した化合物なのですが、油脂は潤滑油や界面活性剤などの原料となるため、日油は油脂から機能性素材を製造することで食品や医薬、化粧品からゴムなどの工業的な添加剤としてバイオから宇宙まで幅広く製品を展開しているのです。

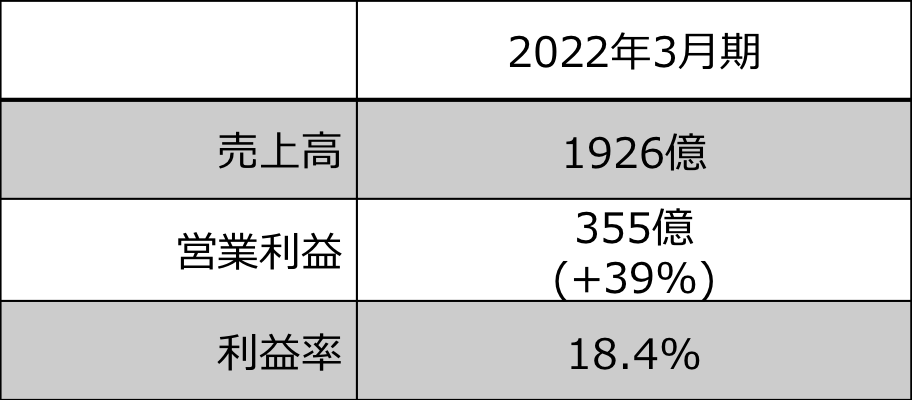

まさに産業の潤滑油と言える日油ですが、その売上高はおよそ2000億円なのに対して営業利益は355億円、利益率18%と製造業としては非常に高収益なのです。

日油の強みは一体どこにあるのでしょうか、セグメント別に事業見ていきましょう。

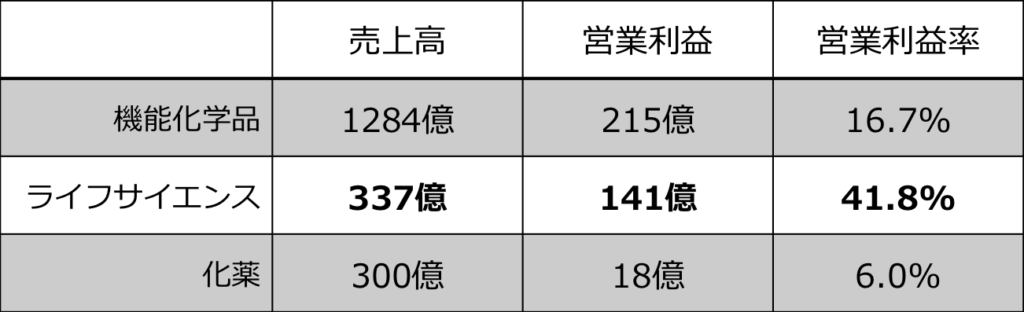

日油は油脂や化成品、防錆やディスプレイ材料まで扱う機能化学品、食品や医薬品関係のライフサイエンス、爆薬や宇宙関係製品の化薬事業からなります。

売上の中心は油化を含む機能化学品で営業利益率も16%と非常に良好なのですが、売上では劣るものの利益率41%とライフサイエンスがずば抜けて稼いでいることがわかります。

日油のライフサイエンス事業は食品向け油脂や生体適合性素材などを扱っていますが、食品事業は値上げが難しいため利益率は高くなく、生体適合素材など医療関係が稼いでいます。

そして近年特に好調なのがDDS素材です。

DDSは薬物を体内の目的箇所へ効率的に届けるシステムで、日油は薬物を保護するPEG誘導体などを扱っており、近年のワクチン需要の急速な立ち上がりを受け日油のDDS素材も市場成長率を上回る規模で拡大しました。

日油の強みはこのように医療分野までカバーするような幅広い事業領域にあり、コア技術をもとにニッチながらも高収益な製品を提供することで、利益率を押し上げているのです。

第2位 日産化学

第二位は日産化学です。

日産化学は戦前の財閥 日産コンツェルンの流れを組みますが、同じ系譜の日産自動車やENEOSとの資本関係はありません。

ちなみに日油は日産化学の油脂事業などが独立した企業であり、元は同じ企業だったのです。

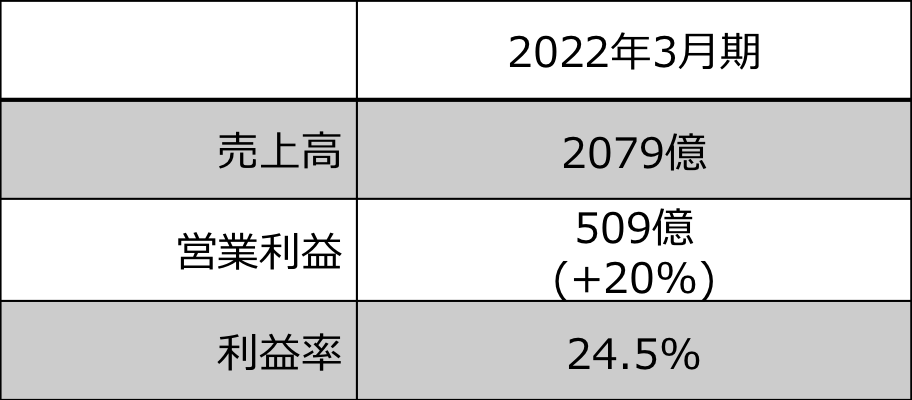

日産化学の売上高は2000億円とやや小ぶりながらも、営業利益率はなんと25%近くとなっており9期連続で最高益(純利益)を更新し続けるなど今も成長を続けている企業なのです。

そんな日産化学の強みは、優れた技術力にあります。

日産化学の事業は化学品、機能性材料、農薬、医薬品など多岐にわたりますが、営業利益は機能性材料と農薬で9割近く稼いでおり、日産化学の主力事業となっています。

化学品事業はメラミンなどの工業薬品類を製造していますが需要の低迷や競争激化により低採算な一方、半導体やディスプレイ材料を含む機能性材料はサプライヤーが少ない点や、他社が模倣できない独自の地位を築き上げたことで、高い収益性を確保しているのです。

そしてこの他社が真似できない商品開発力の源泉が、研究開発への積極投資なのです。

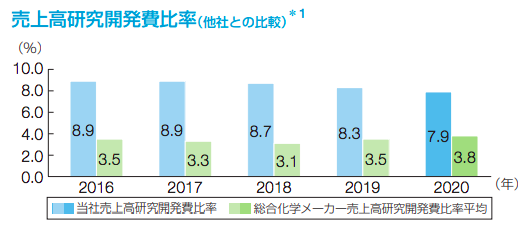

日産化学の職種の比率を見てみますと、研究開発系の職種が40%と多くなっており、研究開発費も売上比8%前後と総合化学メーカー平均の2倍以上、今回紹介した高利益企業と比較しても研究開発に力を入れていることが分かります。

最近では殺虫剤の開発を進める中でイヌ・ネコに寄生するノミやダニの駆除効果のある化合物を発見し、動物用医薬品の開発につなげるなど、持ち前の研究開発力をもとに事業を拡大しています。

日産化学は2030年に売上高3000億円を掲げており、高い技術力を活かしてさらなる成長に期待されますね。

第1位 信越化学工業

映えある一位は信越化学です。

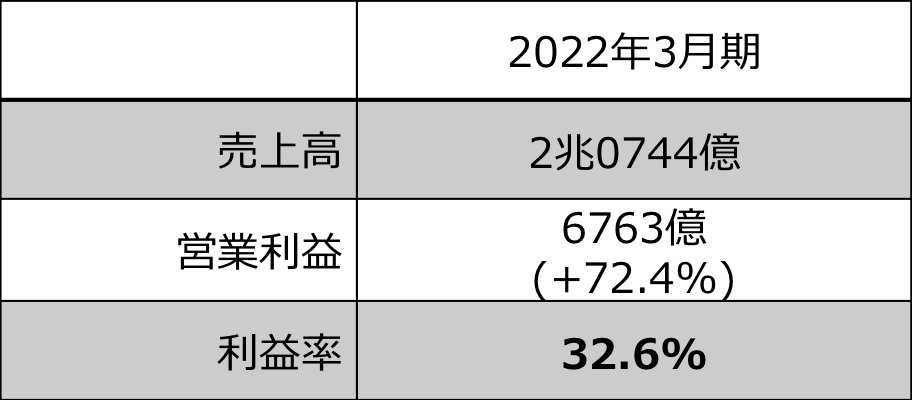

信越化学の2022年3月期決算は売上高2兆円、営業利益は6800億円近くで利益率は驚異の30%越え、2兆円を超える規模と30%を超える高利益を両立した化け物会社なのです。

極めつけに純利益は前年70%増の5000億円越えとなっており、これは日本の化学メーカーとして初めての偉業となります。

なぜ信越化学はこのような高収益を達成しているのでしょうか、セグメントから考察しましょう。

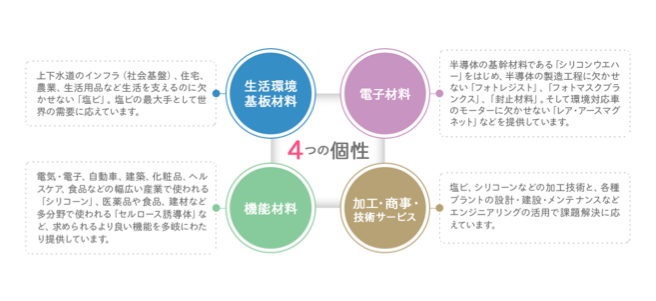

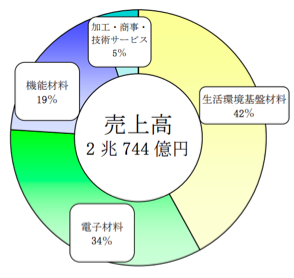

信越化学は上記4つのセグメントからなり、主力事業である半導体シリコンを含む電子材料と塩ビを中心とした生活環境基盤材料が売上を牽引しています。

主力事業である半導体シリコンを含む電子材料と塩ビを中心とした生活環境基盤材料が売上を牽引しています。

そして信越化学の塩化ビニル樹脂は7%程度のシェアを有し世界首位、半導体の基幹材料である半導体シリコンでも世界シェアトップを誇っているのです。

日産化学や日油はニッチな分野に焦点を当て高利益の製品を展開することで収益をあげていましたが、信越化学はこうしたボリュームゾーンの基礎素材で稼ぐことで規模と営業利益を両立しているのです。

しかし塩ビのようなコモディティは本来高い収益性が見込める事業ではありません。

それでも信越が高いシェアと利益を達成した要因は徹底した生産の合理化にあります。

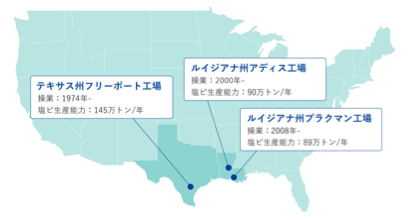

信越化学はアメリカにおいて子会社であるシンテックで塩ビ樹脂製造を行っており、シンテックの拠点とするテキサスやルイジアナ州といったメキシコ湾沿岸は塩ビの製造に最適な立地なのです。

というのも塩ビ樹脂のモノマーである塩化ビニルはエチレンと塩素を原料としています。

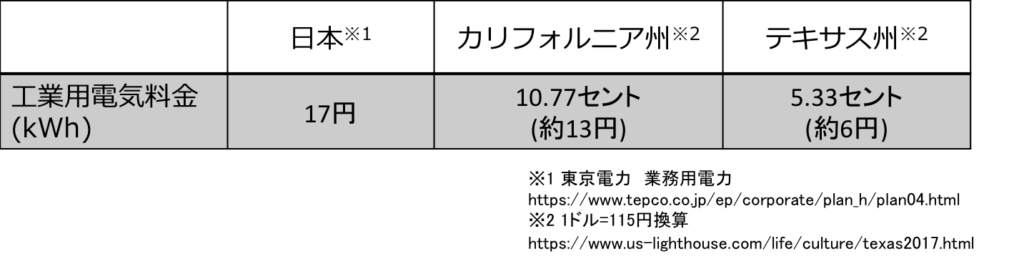

このうちエチレンはメキシコ湾沿岸に豊富に存在するシェールガスから安価に調達可能であり、さらに塩素は塩化ナトリウム(塩)の電気分解より得られるのですが、これも原料には現場の岩塩が使え、加えてテキサス州は電気料金が安く電気分解にかかる電気代も日本の半額程度です。

こうした安価な原料を用いた一貫生産体制の構築による供給安定やコストダウンにより、信越化学の塩ビは世界トップシェアとなっており、高収益事業なのです。

なお半導体シリコンについても信越化学はオーストラリアで採れる良質な珪石を用い原料からの一貫生産を行うなど、徹底的に品質やコストを追求することで、世界トップシェアを確立しているのでしょう。

一方、前期の決算は米国住宅市場の活況と半導体バブルの追い風を受けた面もあり、コモディティは市況の変動を受けやすい事業である点は注意が必要です。

4社の比較

最後に各社の比較をして終わりにしましょう。

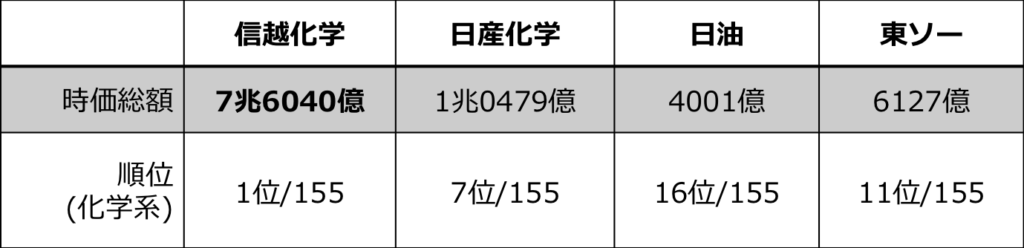

営業利益については、額・比率で見ても信越化学が断トツの一位で驚異の30%越えを達成しており、時価総額も信越化学が頭一つ抜けて一位となっています。

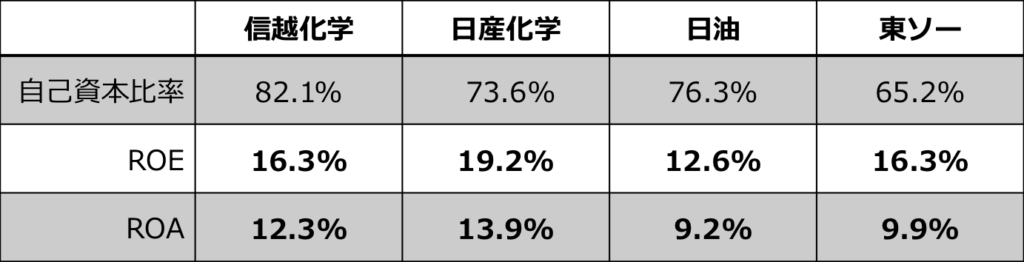

続いて財務指標を見てみると、自己資本率は各社60%を超えるなど極めて高い水準であり、ROE、ROAも基準となる10%、5%を大きく超えており各社非常に優良企業であることが分かります。

続いて株価を見てみますと各社業績を評価されて高くなっており、PERやPBRでは東ソーが割安の水準であり、配当利回りも高くなっています。

配当金は各社前年と比べて増配となっていますが、今期は先行きの不透明感が強く、前期のような増配は見込めないとも推察されます。