2020年から始まった新型コロナ禍にも近年は回復基調が見られており、川上の化学メーカーでは市況高騰を受けて過去最高益を更新するメーカーすら出てきています。

しかし川下に位置する花王は苦戦しており、コロナ禍からの苦しい状況から抜け出せていません。

今回は花王について解説します。

花王とは

まず花王の概要についてです。

みなさまご存知かとは思いますが、花王は洗剤や化粧品を扱う日用品メーカーであり、製品としてはアタックやメリーズ、ヘルシアなどが有名です。

業界でみると花王はもっとも川下に位置しており、BtoBが多い化学メーカーに対してBtoCが中心の花王はブランド戦略にも力を入れているため、CMなどで一般消費者にも広く知られていますね。

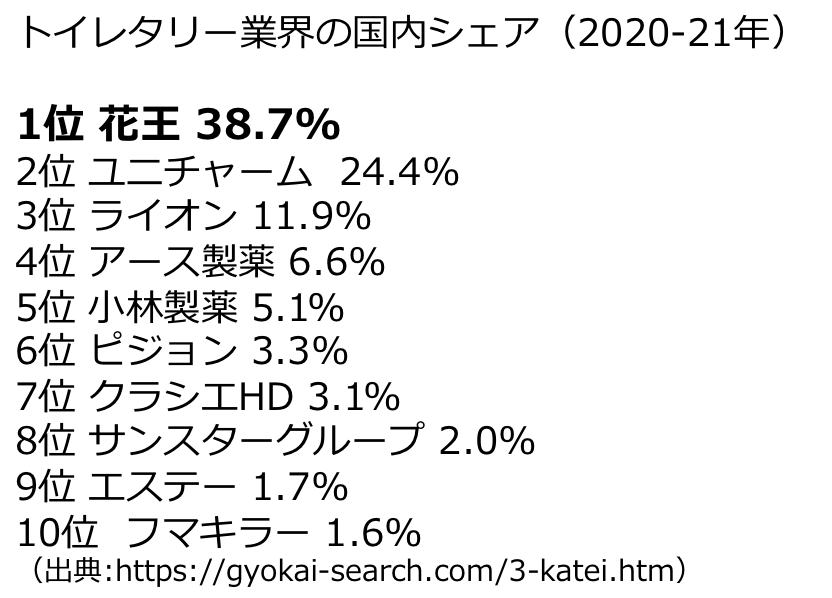

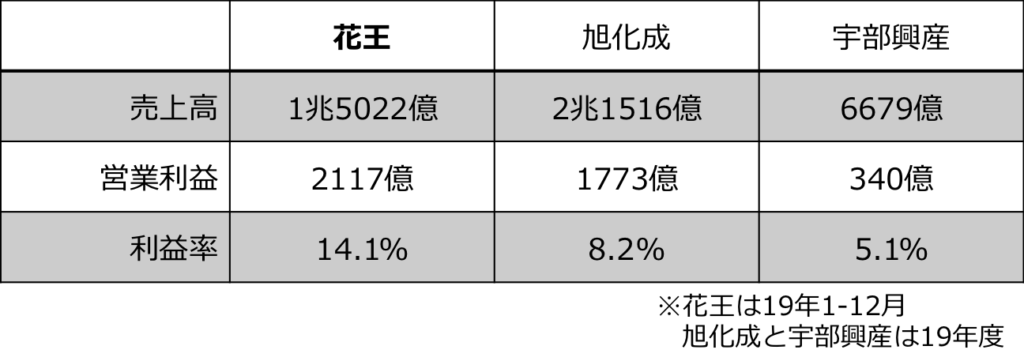

花王はトイレタリーでは国内首位、化粧品でも3位と圧倒的なシェアを誇っており、19年の売上は1兆5000億円と日用品メーカーにして大手総合化学並みの規模があります。

しかし扱う製品は川上の大手総合化学と異なり、高付加価値なラインナップとなっており、営業利益も2000億円越え、利益率14%と収益性も非常に良いのです。

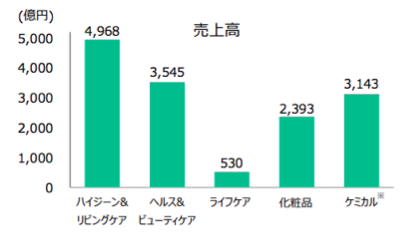

これらセグメント別に売上高をみてみても、2021年に新設されたライフケア以外は3000億前後、バランスよく稼いでいることがわかります。

花王の強みはトイレタリーや化粧品といった四つのセグメントからなるコンシューマープロダクツに加えて、製品を製造する上で欠かせない界面化学などを手がけるケミカル事業も有している点です。

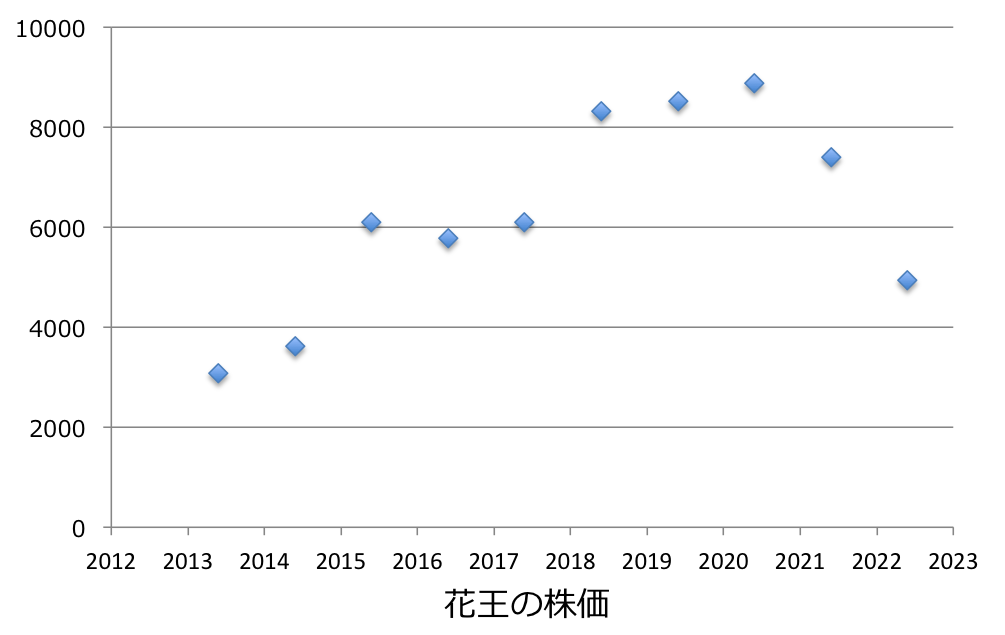

こうした高い技術力に裏付けられたブランド力を有し、生活必需品ゆえに安定した収益が期待されるトイレタリーや、高収益事業である化粧品も手がける花王はどのような不況下でも安定した高収益で絶対的な成長が期待されましたが。

近年株価が下落傾向にあるのです。

向かい風の市況

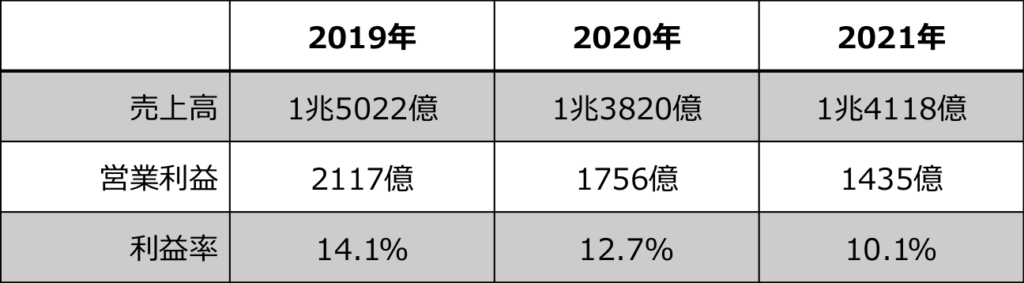

花王のここ数年の業績を見てみましょう。

2019年と比較すると2020年、2021年ともに売上、利益が減少しているのです。

特に利益面では連続で減少しており、19年と比べて21年は3割程度落ち込んでいます。

これには大きく二つの要因があるのですが、そのうちの一つが新型コロナウイルスの世界的流行です。

みなさまご存知のように2020年以降断続した緊急事態宣言により人々の外出機会が減少、ハンドソープや消毒液では特需があったものの、全体的な国内消費の鈍化に加えて渡航制限により好調であった訪日観光客によるインバウンド需要も消滅、さらにはマスク着用の影響を受けて化粧品の需要も大幅に減少しているのです。

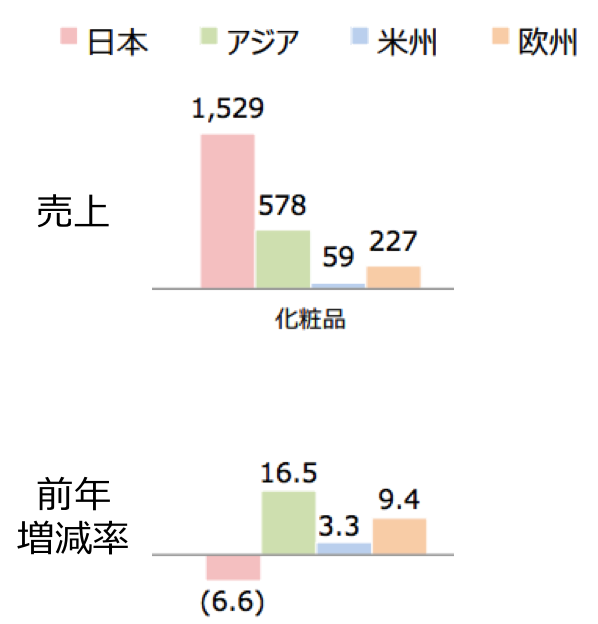

21年になると中国や欧米ではコロナ禍からの回復基調がみられていたものの、国内はマスク着用が常態化しているためメーキャップ分野の回復が十分ではなく、国内売上が65%と高い花王の化粧品事業はその影響を色濃く受けているのです。

その結果主力であった化粧品事業は収益性が悪化、赤字ではないものの、利益は二桁まで落ち込み、21年もコロナ禍以前の水準には遠く及ばないのです。

そんな状況下、花王に追い打ちをかける出来事が生じました。

21年後半からの原油高やコロナ禍、天候不順などの影響で石化製品、パームオイル、パルプなどが値上がりしたのです。

この影響を強く受けたのがトイレタリー製品です。

紙おむつや衣料用洗剤はこうした原料を多く含むため、原料高の影響を受けやすく、売上の主力であったトイレタリー製品も採算が悪化してしまいました。

したがって21年も花王はやや増収ながらも減益に終わっており、コロナ禍の苦しい状況から抜け出せていないのです。

21年といえば市況の高騰で川上の総合化学は好調でしたが、川下に位置する花王のお客さんは値上げに敏感な一般消費者、簡単に値上げをすることができないため、原材料と末端価格のギャップから苦戦していたのです。

通常原料高には化粧品のような高収益製品が強いのですが、化粧品はコロナ禍からの回復に遅れが生じており、安定事業のトイレタリーは原料高で採算悪化と、無敵にも思えた花王の布陣が揺らいでいるのです。

さらには2022年もウクライナ情勢が相まって原油やパーム油はさらなる高騰が懸念されており、当面は向かい風が予想され、引き続き極めて厳しい状況にあるのです。

花王の抜本的改革

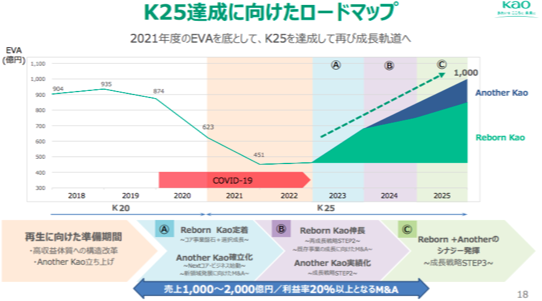

花王はこの苦しい状況を奪回するべく目指す姿を掲げており、それこそ、Reborn KaoとAnother Kaoです。

花王は中期経営計画で目標とする売上高1兆8000億円、営業利益2500億円を達成するべく、コロナ禍からの立て直しに向けた収益体質の改善(Reborn Kao)と新事業の立ち上げ(Another Kao)を掲げているのです。

Reborn Kao

まずReborn Kaoの方ですが、こちらは市況の影響で落ち込んだ前年、前々年の反省を踏まえ、市況に依存しない高収益体質へ向けた既存事業の抜本的な改革を行うものとなります。

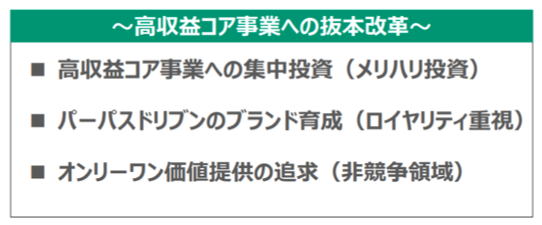

この抜本的な改革について下記三つの考え方を示しています。

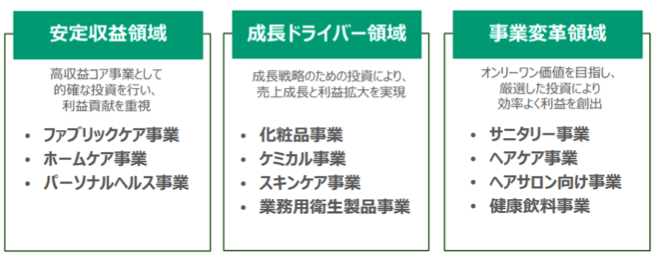

具体的な中身を紹介すると、まず既存の事業を三つの領域に分け、それぞれの分野に応じた投資配分や構造改革を断行するものとなります。

花王の主力である洗剤等を含む安定収益領域については利益貢献が役割であり、収益を重要視するのに対して、成長ドライバー領域は課題の化粧品を含み、積極的な投資により売上と収益の拡大を狙っています。

そしてサニタリー等からなる事業変革領域は製品の在り方などの見直しが必要となっており、特に成長をインバウンドに依存していたベビーおむつは国内需要が減少するなど窮地に立たされているのです。

こうした事業は抜本的な構造改革により、利益ではなく、まずオンリーワン価値をつかむことで、安定収益事業や成長ドライバー事業へ転換させ、利益創出を掲げています。

商品ブランドごとにまとめた図がこちらになりまして、多種多様な製品があることがわかります。

花王はこれら製品について、パーパスドリブン、消費者にとってのブランドの存在価値を重要視しており、ブランドの存在価値を理解してもらうことで高い収益につなげるとしています。

そしてこの考えにそぐわないものについては、下段に示しているように、統合・廃止・売却されます。

化粧品はすでに15ブランドを廃止しているほか、ベビーオムツのメリーズは国内設備を減損するなど利益率の向上に向けて改革が進んでいるようです。

既存事業の構造改革により、存在価値を高め市況に依存しない体質への転換を進めます。

Another Kao

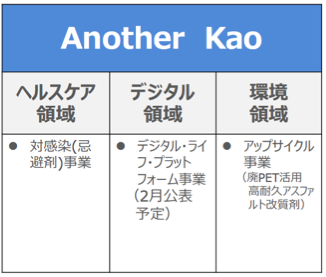

そしてAnother Kaoですが、これはもう少し先を見据えた新事業の立ち上げを目指しています。

すでにいくつかの事業は動き始めており、感染症から人々を守るための蚊除けオイルや、これまで廃棄されてきたプラスチック容器を化学品へと転換するリサイクルなどを進めています。

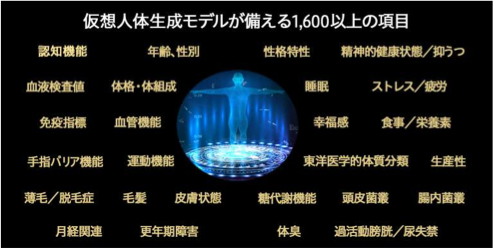

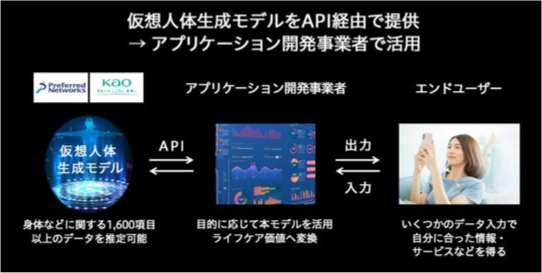

そして22年2月に公表されたデジタル事業ですが、これは仮想人体生成モデルの開発などとなります。

AI開発を得意とするプリファード・ネットワークス(PFN)と共同でプロトタイプの開発を行っており、花王の持つ身体や心理に関する研究資産とPFNの最先端の計算科学技術を組み合わせた、個人のライフスタイルやストレス状態などさまざまなデータを推定するシステムです。

例えば健康診断の結果を入力することで、体の状態から性格傾向なども推定することができ、逆に性格傾向を入力することでも同様に網羅的にデータを推定でき、その項目数は1600を超えます。

花王は他の事業者などと協業し開発したモデルをAPI経由で提供することで、事業者によるエンドユーザーへの価値創造を支援するとしています。

従来のモノを売るビジネスではなく、花王の蓄積されたデータを提供するビジネスを目指しており、今までと異なる収益源を確率することで、これまでにない成長や収益の安定化が期待されます。

今までと異なる収益源を確率することで、これまでにない成長や収益の安定化が期待されます。