今回解説する企業はAGC。

ここ数年は破竹の勢いで成長してきましたが、2023年は落ち込み、24年も保守的な予想で、株価は下がる結果でした。

ただ25年以降に回復軌道に乗ると見込まれ、その将来性も解説します。

AGCの概要

まずAGCと聞いて、みなさまどのような印象を持たれますでしょうか。

やはりガラスの会社や広瀬すず、また広瀬すず、もしくは広瀬すずのイメージが強いかもしれません。

ただ経営面に関していえば、両利きの経営が挙げられます。

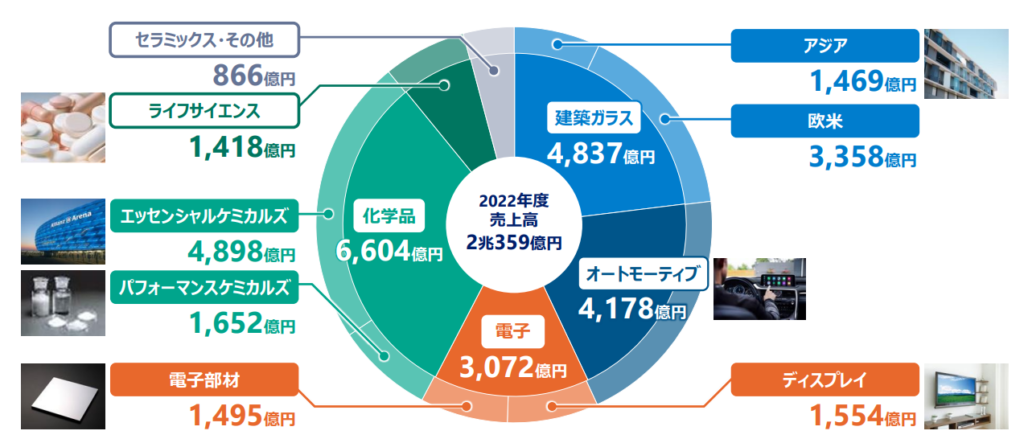

順に解説しますが、AGCは旧社名の 旭硝子からも分かるようにガラスを祖業とし、東証の分類上もガラス・土石セクターに属します。

ガラスは大きく板ガラスと液晶ガラスに分けられますが、AGCはそれぞれの製品群で世界的に高いシェアを誇り、国内ガラス市場ではトップメーカーですね。

なお余談ですが、なかなか再編が進まない化学業界と比べるとガラス業界は再編が進み、国内ガラス市場は数社による寡占化が続いてきました。

そんなガラス業界の覇者ながら、化学メーカー色も濃いのがAGCの特徴。

AGCは基礎化学品を扱うクロール・アルカリから、スペシャリティケミカルに分類されるような半導体材料・ライフサイエンスまで手広く展開しているのです。

これら化学系事業の売上規模はおよそ1兆円と大手化学メーカー並みの規模があり、AGCにとっても売上高の半分近くを占めています。

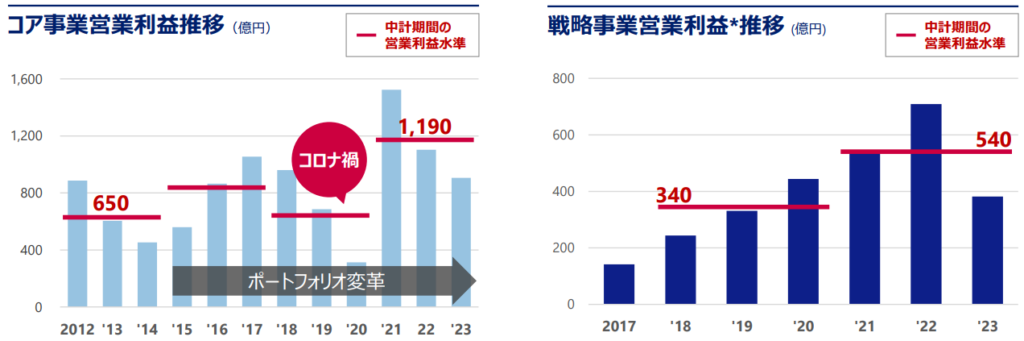

思っていたより化学系事業が強くて驚きましたが、これら事業の利益貢献が大きくなったのは割と最近で、2015年以降に進めたポートフォリオ転換によるところが大きいです。

というのも2010年ごろまではガラスが主体で、むしろディスプレイ向けガラスが絶好調、市場成長の波に乗り利益の8割近くを稼ぎ出していました。

しかし市場が成熟するにつれて競争も激しくなり、液晶用ガラス一本足打法もたたって、2010年からは4年連続で減益、利益はピーク時の4分の1にまで落ち込んでしまいました。

ガラスは素材を扱う装置産業という点でコモディティの特徴を有し、年々儲かりにくい製品となっているのです。

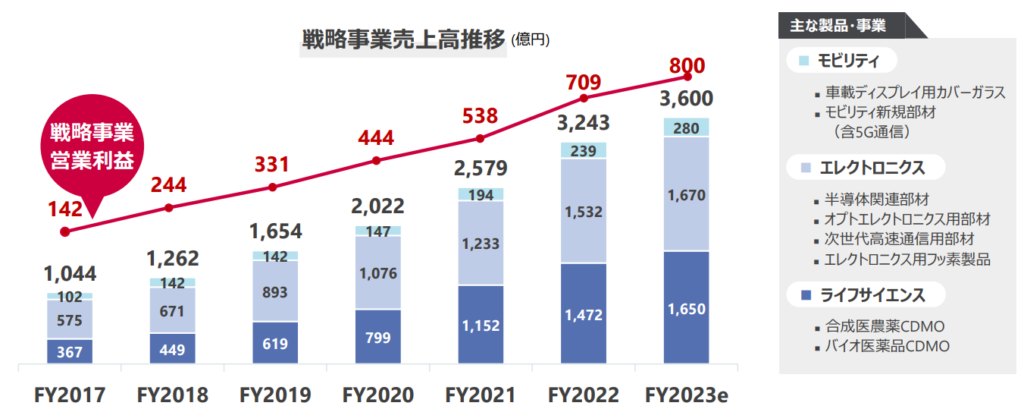

これはどげんかせんといかん、ということで、2015年以降はガラスなどコア事業の構造改革に加え、新規で戦略事業を伸ばすポートフォリオ転換を進めていきました。

安定してキャッシュを稼ぐコア事業と、成長が期待される戦略事業の両輪を回す”両利きの経営”により、生まれ変わりを図ったのです。

その成果が実り始めたのが最近で、モビリティ、エレクトロニクス、ライフサイエンスからなる戦略事業は、2017年から順調に拡大していました。

このように"両利きの経営"による構造転換が功を奏し、緑色で示す化学品の営業利益も年々拡大、再び成長軌道に戻りつつあるのが今のAGCと言えます。

なお"両利きの経営"と言っても、内容は当たり前のことのようにも思えます。

ただ組織に落とし込み実行するのは意外と難しい面もあり、こうした経営ノウハウもAGCの強さと言えるのかもしれませんね。

現状は足踏み状態

続いては、AGCの現在地点を解説します。

コア事業の収益改善と戦略事業への投資が奏功し、ガラスメーカーからスペシャリティケミカルメーカーへ生まれ変わりの途上にあるAGC。

そんなAGCですが、足元ではやはり苦しい状況です。

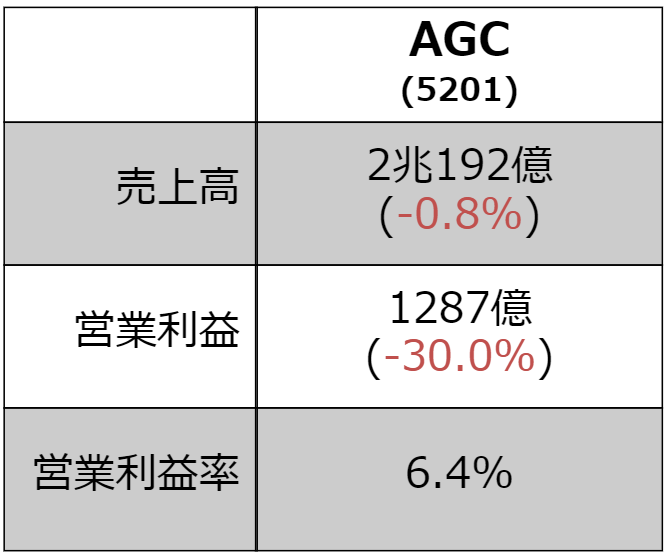

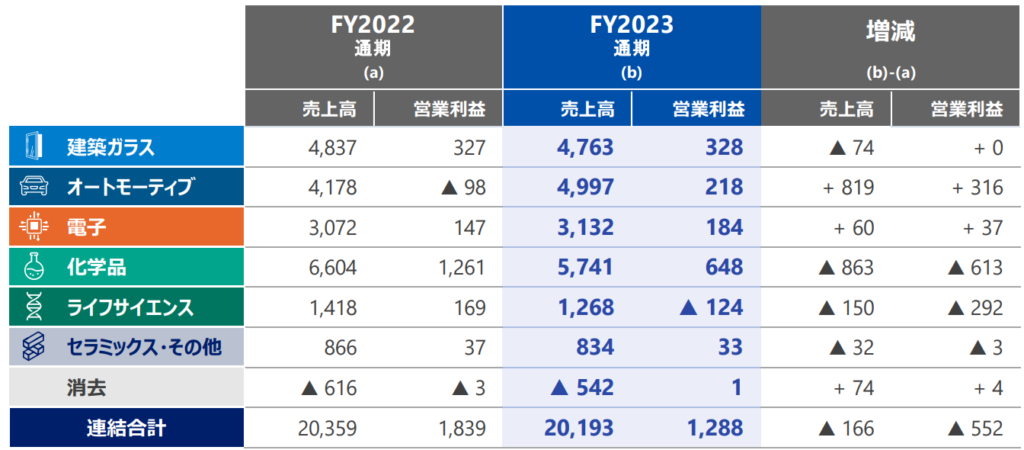

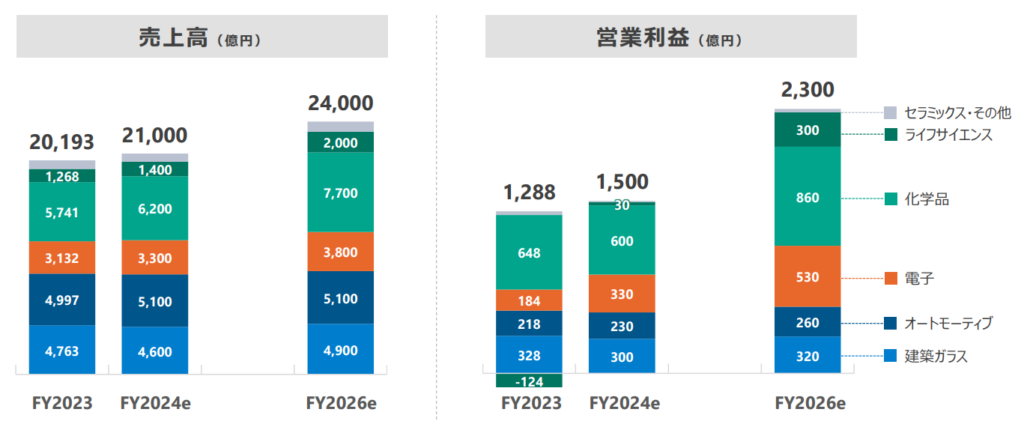

2023年の売上高は2兆192億円と前年同期比で微減でしたが、営業利益は30%減の1287億円と、利益面が大幅に削られています。

()内は前年同期比

ポートフォリオ転換で収益構造の改革を図ってきたのではなかったのか、という話ではありますが、2023年はコア事業と戦略事業のそれぞれで苦戦してしまったのです。

AGCの抱える課題や今後の成長性とも関係するため、それぞれ解説していきます。

コア事業の課題

まず安定収益源と期待されるコア事業ですが、こちらは市況の影響を受けやすい体質が大幅減益につながりました。

AGCは既存事業のガラスや、化学品をコア事業に位置付けています。

なかでも近年の稼ぎ頭は化学品で、2022年は営業利益が1261億円と、全体の7割近くを稼いでいました。

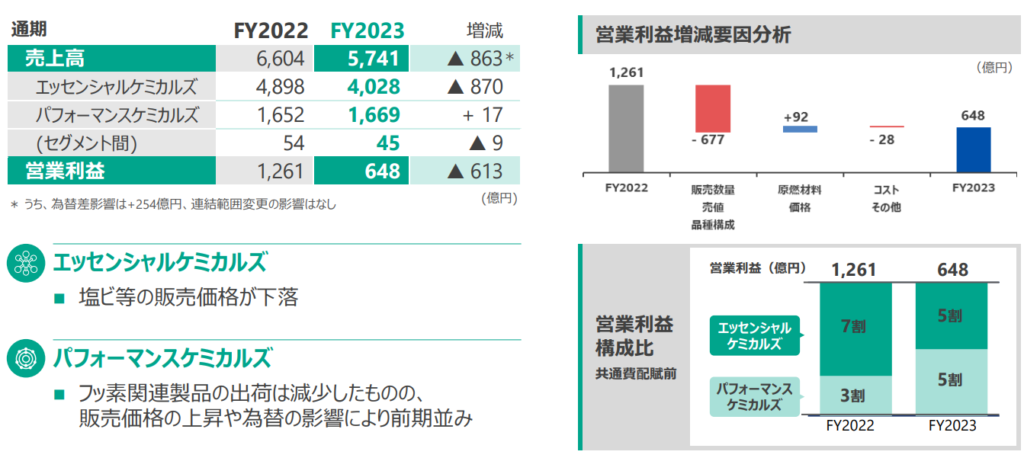

しかし2023年の減益幅が最も大きかったのも化学品で、昨年は営業利益が半減しているのです。

稼ぎ頭が半減というのはなかなか頭の痛い話ではありますが、中身を見ると基礎化学品を手掛けるクロ―ル・アルカリ事業が下振れています。

クロ―ル・アルカリはよくクロアリと略される事業で、化学メーカーの人(農薬系除く)がクロアリと言ったら、大体こっちだと思ってください。

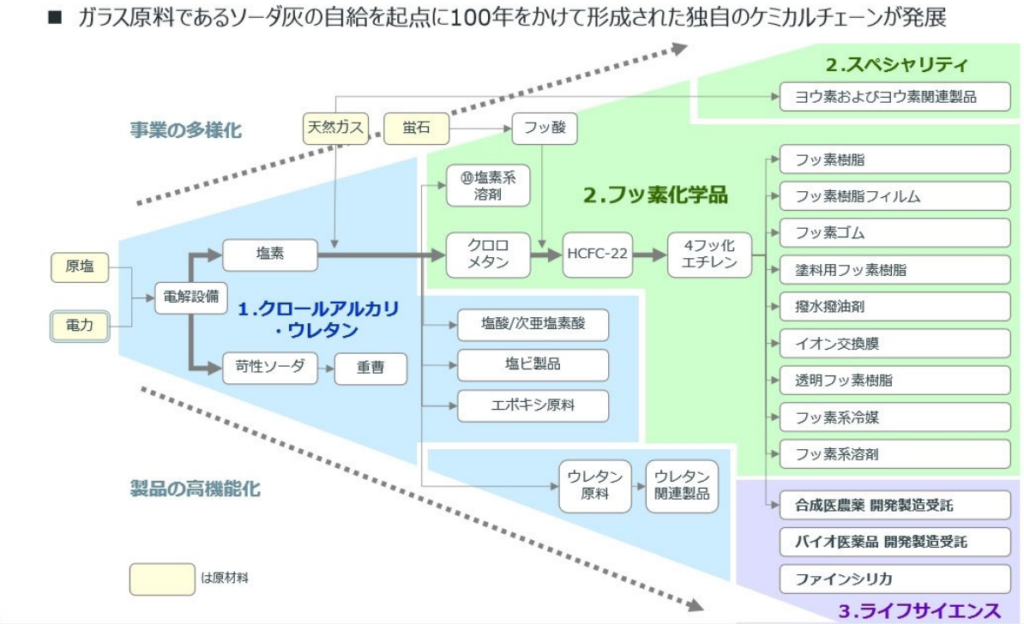

クロアリ事業は塩を電気で分解することで、か性ソーダや塩素などの基礎化学品を生産しており、塩素からは塩ビ樹脂が誘導品として得られます。

基礎素材産業ではあるものの、北米塩ビの巨頭信越化学、ビニルイソシアネートチェーンを築く東ソー、高効率な国内製造拠点を強みにもつトクヤマなど、各社クロアリを起点に特徴ある事業を展開しています。

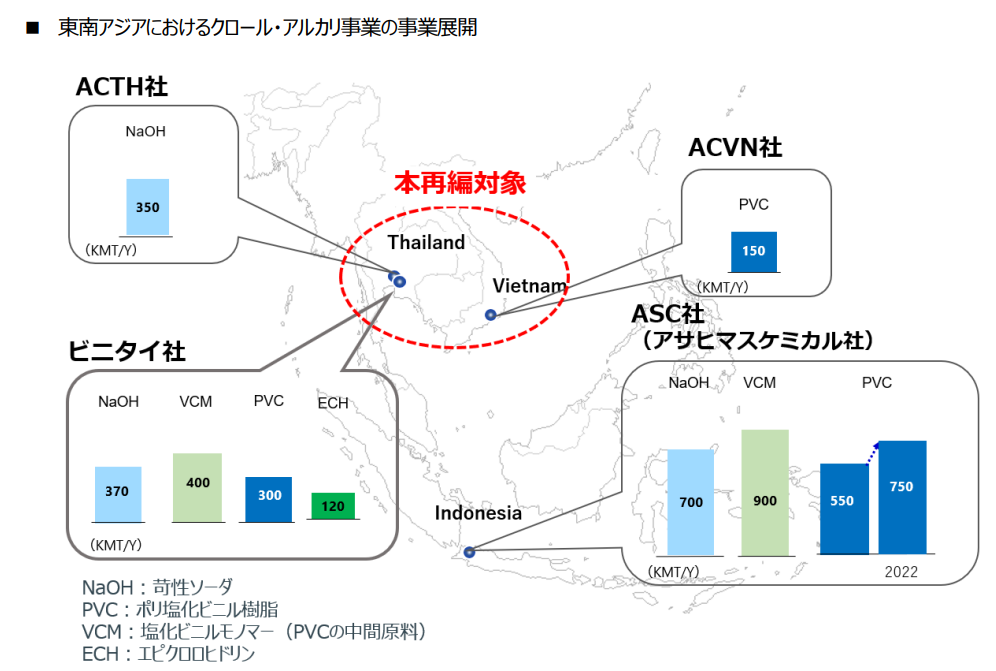

AGCにとってもクロアリは、ガラスの原料となるソーダ灰の自給に端を発す歴史のある事業で、現在では東南アジアに強い点が特徴でしょうか。

ガラスの主成分は二酸化ケイ素ですが、高温で溶かす際の溶融性を向上させるためにソーダ灰が使われており、

AGCは1917年にソーダ灰を日本で初めて事業化、化学品事業の歴史は、実は100年を超えているのです。

AGCはライバルであったタイのビニタイ社を買収するなど、クロアリ事業は東南アジアでNo.1のシェアを誇っています。

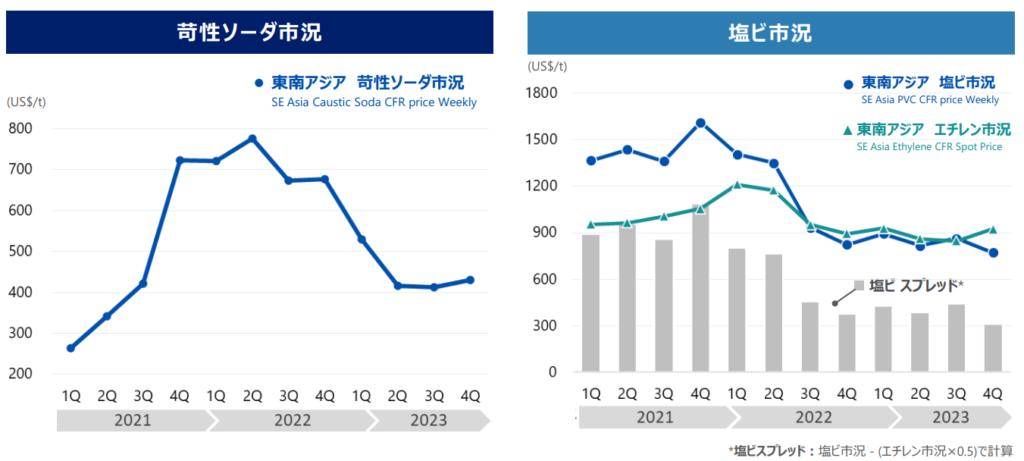

少し話がそれましたが、そんなAGCのクロアリが大幅減益となった要因は、もはやおなじみの中国停滞です。

中国では不動産不況のあおりで建築関連需要が低迷、内需の停滞を背景に中国からの塩ビ輸出が増えており、アジアの塩ビ市況を押し下げています。

か性ソーダもコモディティであるため景気の影響を受けやすく、昨年はアジア市況が下落してしまいました。

中国の建築需要が弱いと、

アルミの精錬や中国向けの製品が弱いということになり、

苛性ソーダの市況も弱くなる。

このようにクロアリ事業の主力製品である、か性ソーダと塩ビの両方で価格が下落、その結果利幅が縮小してしまったのです。

このように2023年の下振れ要因となってしまったものの、クロアリ自体は健闘しているといえます。

というのも過去動画でも解説してきたように、2023年は歴史的な地合いの悪さでしたが、AGCのクロアリは一定の利益を確保できています。

これは東南アジアに強固な基盤を持つAGCの強みで、クロアリ事業で生じるか性ソーダは輸送効率が良くないのですが、AGCは地産地消を意識し、コストや供給安定面で優位なポジションをとっているのです。

したがって市況は最悪な状態ながら、AGCのクロアリはフル稼働を続けており、一定の利益水準を維持できているものとみられます。

むしろコア事業でいえば、ディスプレイ用ガラスが低空飛行を続けているので、こちらが課題だったりするのですが、この辺りは後ほど触れたいと思います。

戦略事業の課題はライフサイエンス

続いては、もう一つの課題である戦略事業。こちらも大苦戦しています。

戦略事業は半導体材料やライフサイエンスなどを含み、高収益・高成長・高身長の三高が期待されています。

しかし2023年、ライフサイエンスで124億円の赤字転落となっているのです。

AGCのライフサイエンスは戦略事業のなかでも成長株だったのですが、いったい何故赤字に急落したのでしょうか。

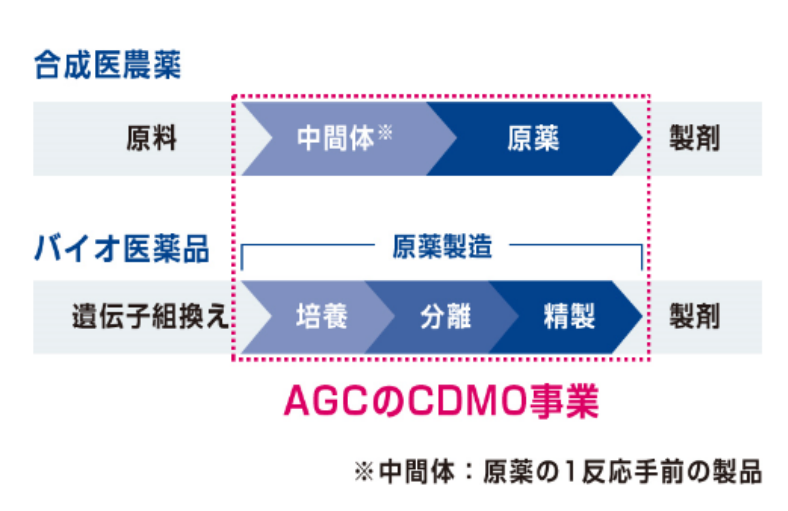

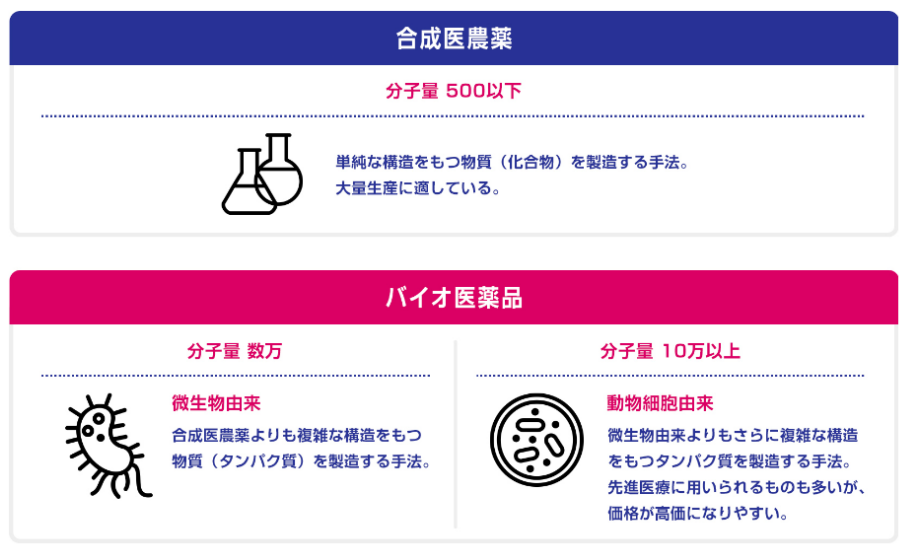

そもそもAGCのライフサイエンス事業は、医薬品の開発・製造受託(CDMO)を中心に展開しています。

医薬品CDMOとまた意味の分からない単語が出てきましたが、これは医薬品開発のサポートのようなイメージです。

医薬品の開発は製薬メーカーが担いますが、新薬の研究開発には莫大な資金と時間が必要となります。

リソースを創薬などに集中さるため、製薬業界では分業体制も進んでおり、そこで注目されているのが医薬品の製造・開発(製剤研究や治験薬製造など)を受託するサービスCDMOなのです。

AGCは化学品で培ったフッ素化技術を礎として同事業に参入しており、中でもAGCが力を入れているのが、バイオ医薬品のCDMO。

バイオ医薬品は、遺伝子組み換え技術や細胞培養技術を用いて製造したタンパク質を有効成分とする医薬品です。

バイオ医薬は医薬品のなかでも高い成長が期待される分野で、製造機能を持たない創薬ベンチャーの存在感も高まるなど、バイオ医薬CDMOも拡大が期待されています。

したがってバイオ技術を有する化学企業がバイオCDMOを重点事業に位置付けており、化学業界では富士フイルムやJSRが手掛けていますね。

AGCも積極的なM&Aで規模拡大を進め、破竹の勢いで成長してきたライフサイエンスですが、ここにきて急ブレーキがかかっているのです。

というのも、新型コロナ禍で活況を呈したワクチンや治療関連の特需が一服、加えて米国での金利上昇から創薬ベンチャーへの資金流入も停滞、その結果受託売上が減少しているのです。

またこれまでの先行投資から償却負担も増えており、米国での大規模商用生産に対応した新規ラインの立ち上げ遅れも足かせとなりました。

このように米国での事業環境の悪化などから収益が悪化、2023年は赤字となっているのです。

新中計から読み解く将来性

コア事業と戦略事業で向かい風となり、成長の踊り場を迎えたAGCですが、今後はどうでしょうか。

24年はマーケットの回復が遅い見込みであることから、2023年比で微増と保守的な予想となります。

ただ先月公表された新中計によると、25年以降の回復軌道を想定しているようで、26年に売上高2兆4000億円、営業利益は過去最高となる2300億円以上とする目標を掲げています。

2023年実績と比べると営業利益が倍近くになり、そのうちの半分は戦略領域で稼ぐとしていますね。

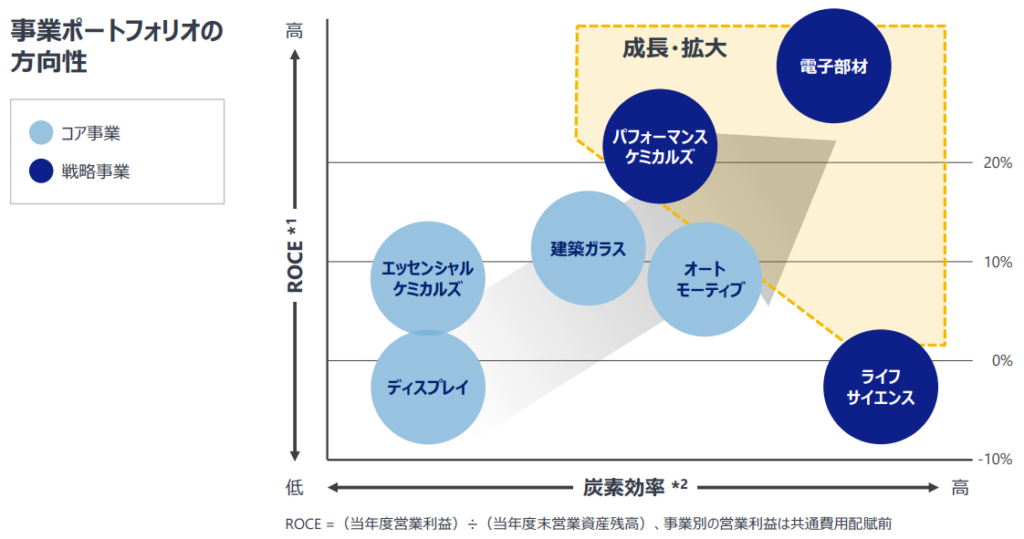

ほんまにできるんですかという話ですが、カギとなるのは両利きの経営の進化で、市況変動に強く、資産・炭素効率の良い事業ポートフォリオへの転換を目指すとしています。

稼ぐ効率に加えてカーボンニュートラルの両立も示しており、これは多くの化学メーカーにとっても命題となる点ですね。

こうした目標達成には、現在資産効率がとびぬけて悪いライフサイエンスや、ディスプレイでの改革は必須となります。

ただライフサイエンスについては、これは遅かれ早かれ回復するとみられます。

というのもバイオ医薬の中長期的な成長確度は高く、今でこそ米国での金利上昇からバイオベンチャーが資金調達難に見舞われていますが、金利が下がればマーケットも正常に戻ると予想されます。

加えて立ち上げが遅れている大規模商用生産向け新規ラインがフル稼働すれば、AGCも大幅増益が期待されます。

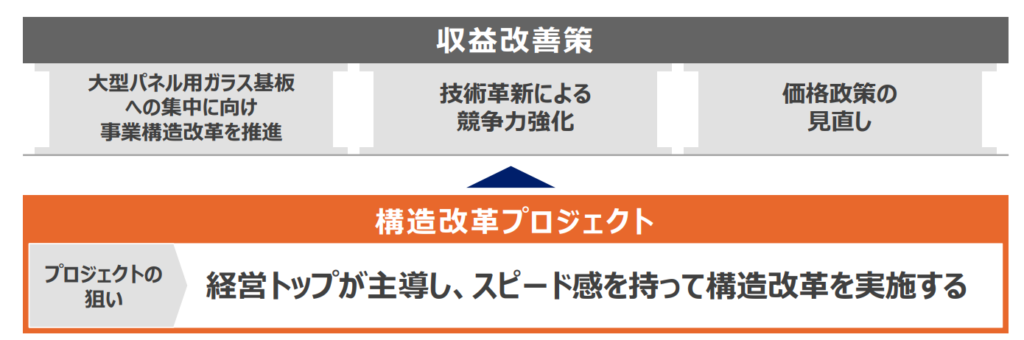

問題は資産効率も炭素効率も悪いディスプレイ用ガラス。

ガラスの製造には大量のCO2を排出するうえ、ディスプレイ事業はマーケットもそれほど大きな改善は見込めません。

こちらはAGCから切り離すのかとも思われましたが、経営トップを加えて構造改革や価格適正化を進める方針のようです。

現状では足かせとなっている2事業の風向きが変われば、業績もかなり改善が見まれそうですね。

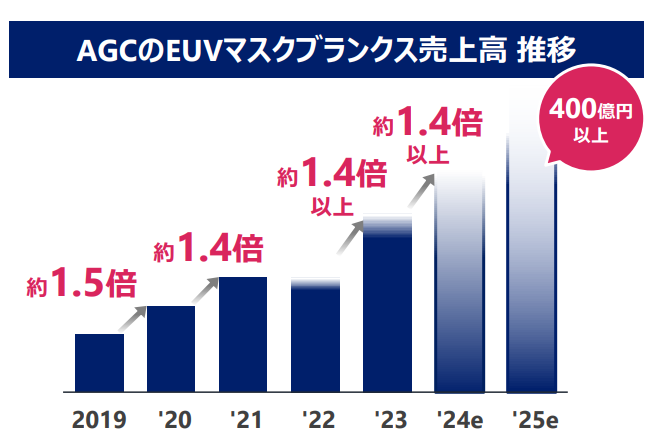

なお調子が良い事業の拡大もポイントで、半導体材料ではEUVフォトマスクブランクスが堅調に拡大しています。

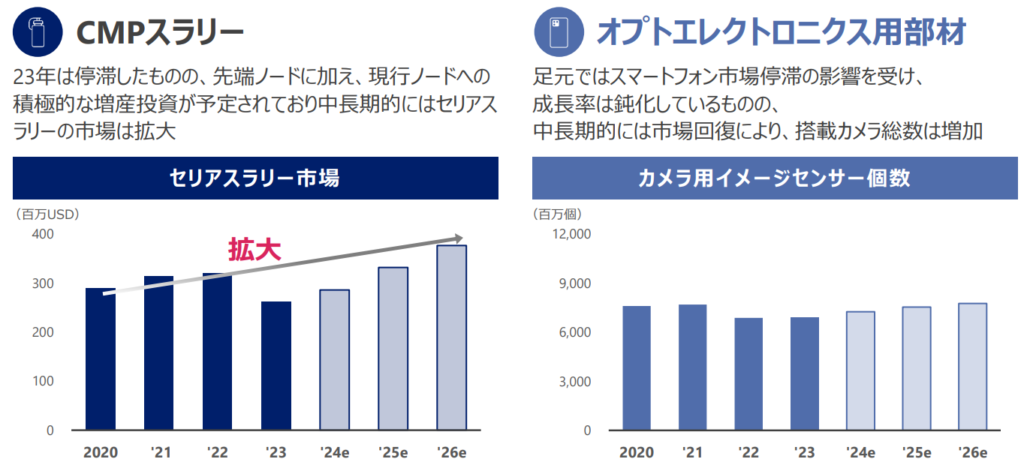

ほかにも市場成長が鈍化しているCMPスラリーやオプトエレクトロニクス用部材も、市場回復により利益貢献が期待され、

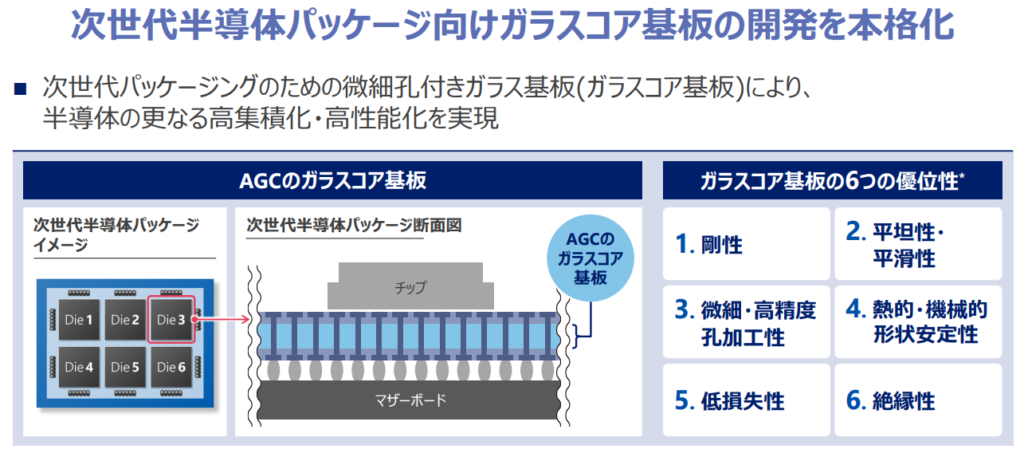

次世代半導体パッケージ基板向けガラスコア基板といった戦略事業の取り組みにも注目されます。

またコア事業についても、クロアリ事業は堅調に稼ぐ計画です。

中国の停滞は長引く観測ですが、米国の金利低下で住宅需要回復や、東南アジアの成長やインド需要より24年は緩やかな回復、25年から成長軌道を見込んでいます。

特に2025年には大幅な能力増強も控えているため、この時の市況次第では大きく動くことになるかもしれませんね。

AGCの両利きの経営の集大成に期待しましょう。