今回は、レゾナックに関する新情報を解説します。

先日、衝撃のニュースが飛び交いましたが、結果株価は大幅上昇でした。

結論から言うと、レゾナックは数年後には全く違った姿になっているとみられます。

その将来性を解説していきます、それではどうぞ。

レゾナックの概要

まずは、レゾナックの概要についてです。

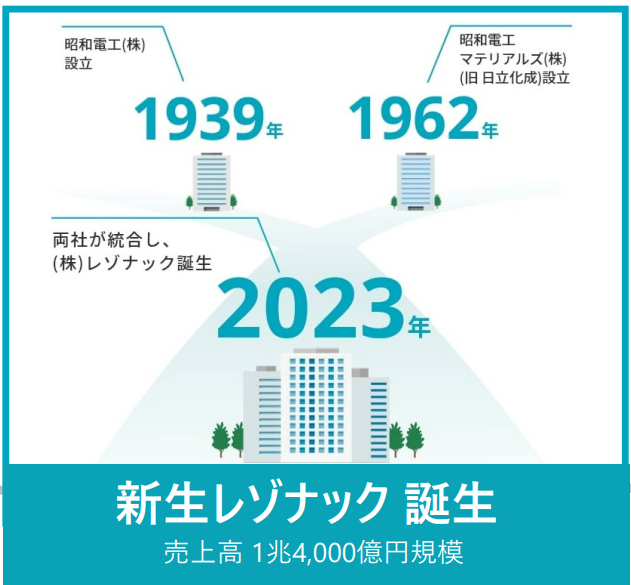

レゾナックは、2023年に総合化学メーカーの旧昭和電工と、機能性化学メーカーである旧日立化成の統合により発足しました。

統合により売上高は1兆4000億円と化学業界トップ10に加わる規模にまで拡大、その誕生には9600億円を超える巨額の買収劇もあったのですが、経緯や詳細は過去動画に譲ります。

さて、大手2社の統合より生まれたレゾナックですが、統合の成果はそのポートフォリオから見て取れます。

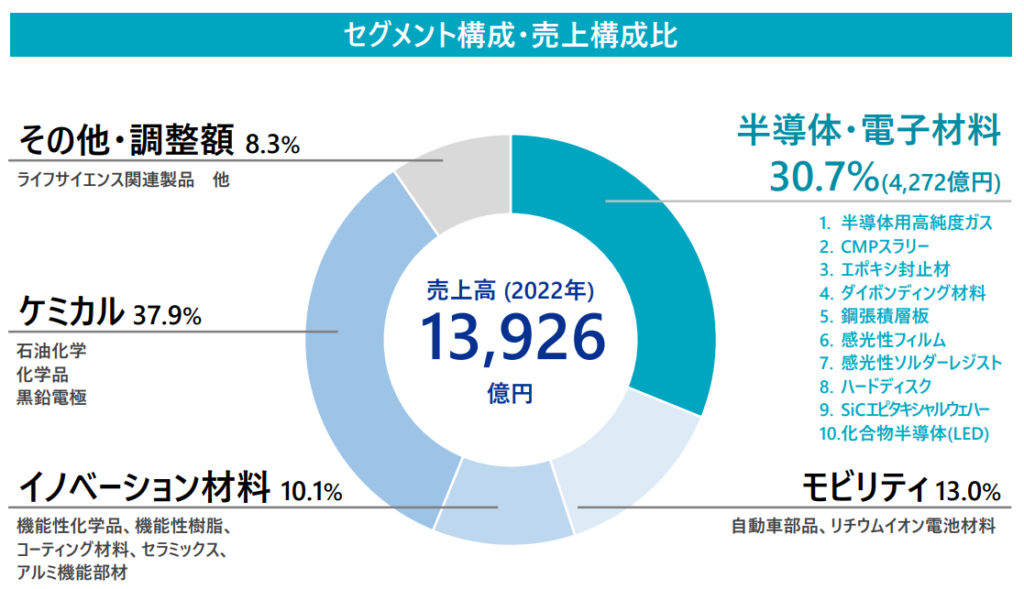

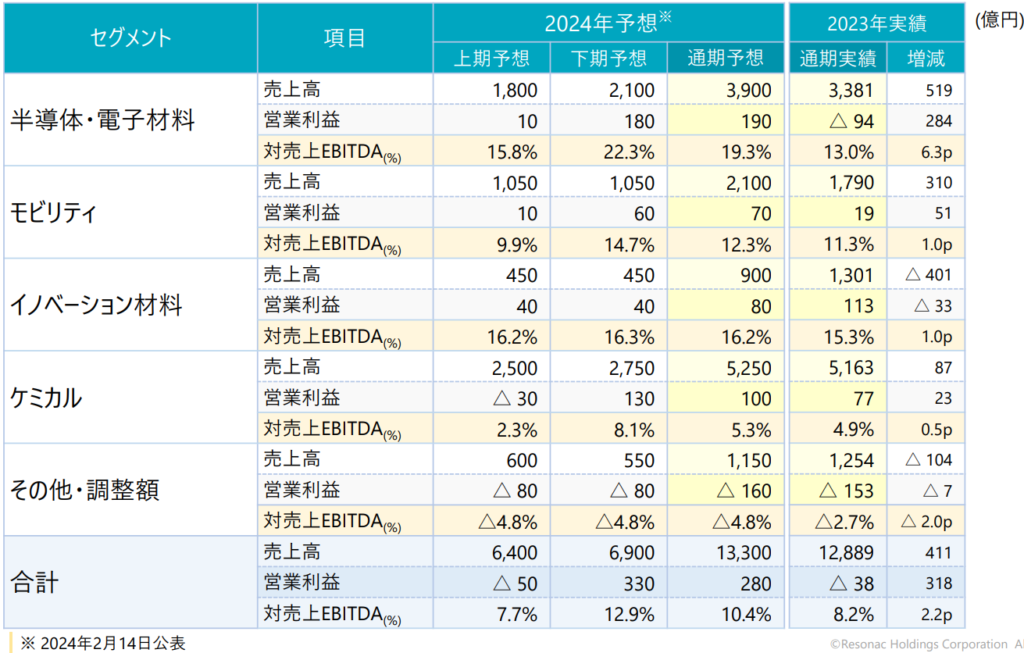

レゾナックは4つの事業を有しており、自動車部品や電池材料を手掛けるモビリティ、石油化学や黒鉛電極を含むケミカル、幅広い製品群を含むイノベーションに、そして半導体・電子材料です。

総合化学らしいポートフォリオの広さですが、レゾナックの特徴はなんといっても半導体材料。

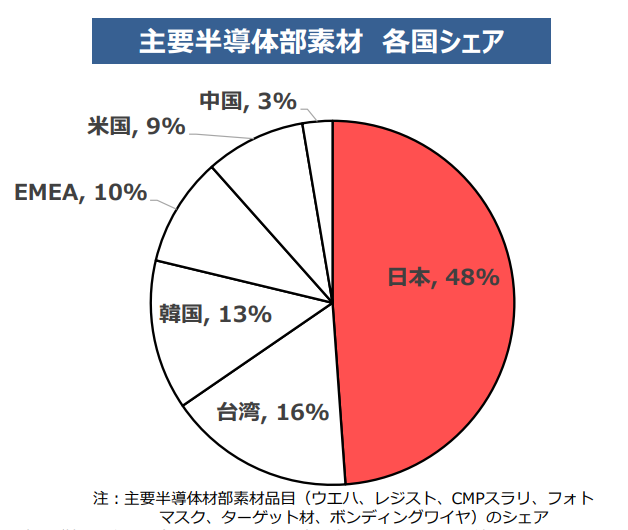

半導体は回路を設計することで電化製品の頭脳として使用され、その生産プロセスには多くの化学製品が使われています。

半導体材料に関しては日本勢が世界シェアの半数程度と、日本の化学メーカーのお家芸ともいえる分野ですね。

レゾナックにおいても、半導体・電子材料が売上高に占める割合をみると、石油化学含むケミカルについで大きく、4000億円の規模を有しています。

実はこれこそが昭和電工と日立化成統合の成果であり、両社が得意とする半導体材料を掛け合わせることでバリューチェーンを広げ、競争力を強化しているのです。

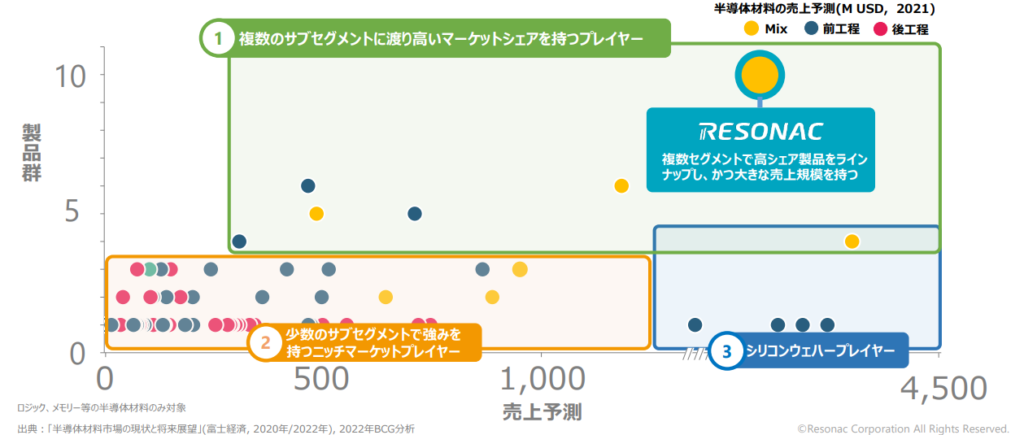

というのも、日本の半導体材料メーカーはニッチトップが多いものの、それぞれの事業規模は1000億円以下であることが多いのが実情となります。

対してレゾナックは幅広いセグメントで高シェア製品を有し、規模の経済を活かすことのできる稀有な存在なのです。

半導体需要は今後も飛躍的に増加すると期待されており、その成長性は誰しもが注目するところ。

そんな成長市場の半導体材料を主戦場に、レゾナックとして「第2の創業」を迎えていたのです。

決算のポイントは

大手2社の統合から生まれたレゾナックですが、ちょうど発足から1年が経過しました。

そんな1年目の業績が先日公表されたので、早速見ていきましょう。

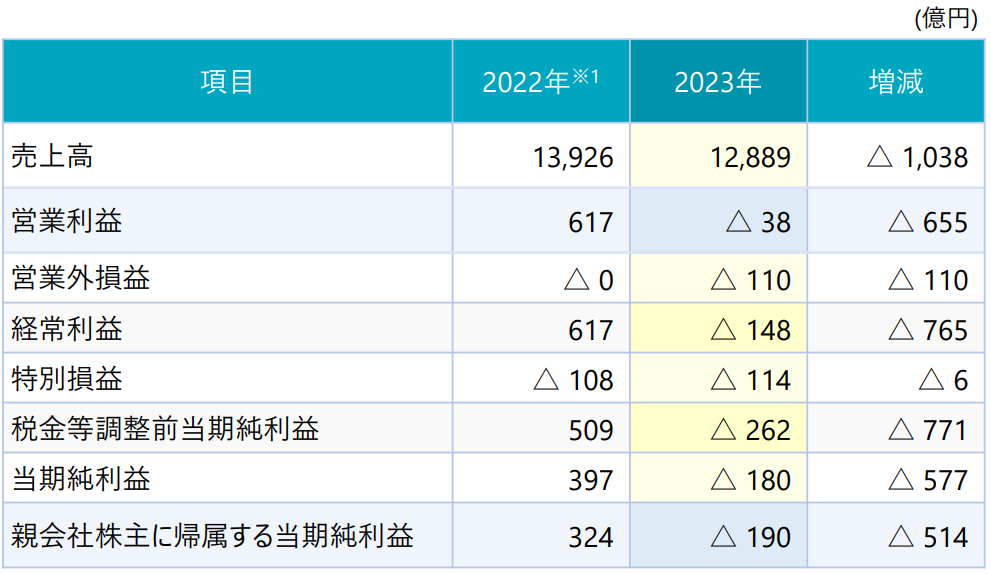

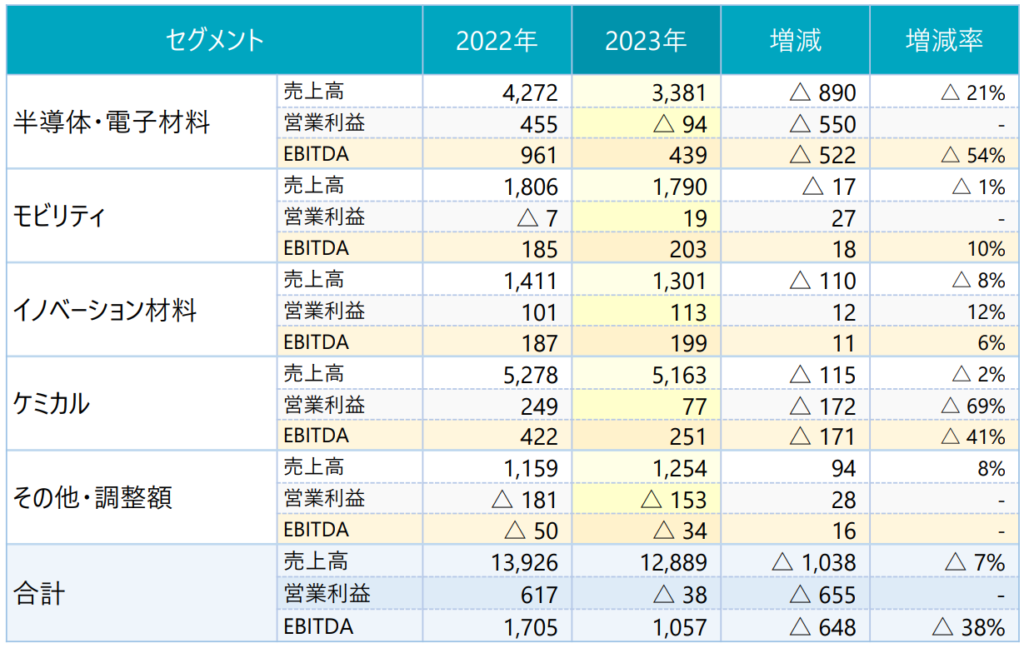

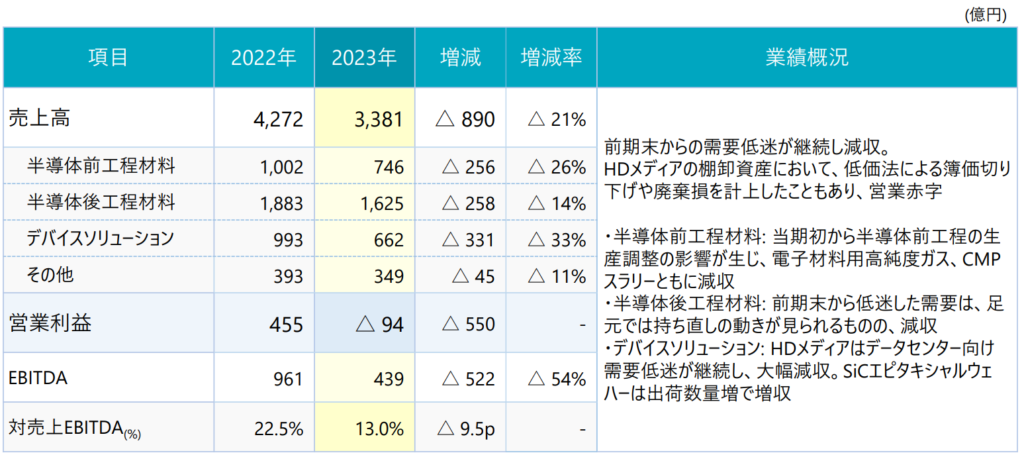

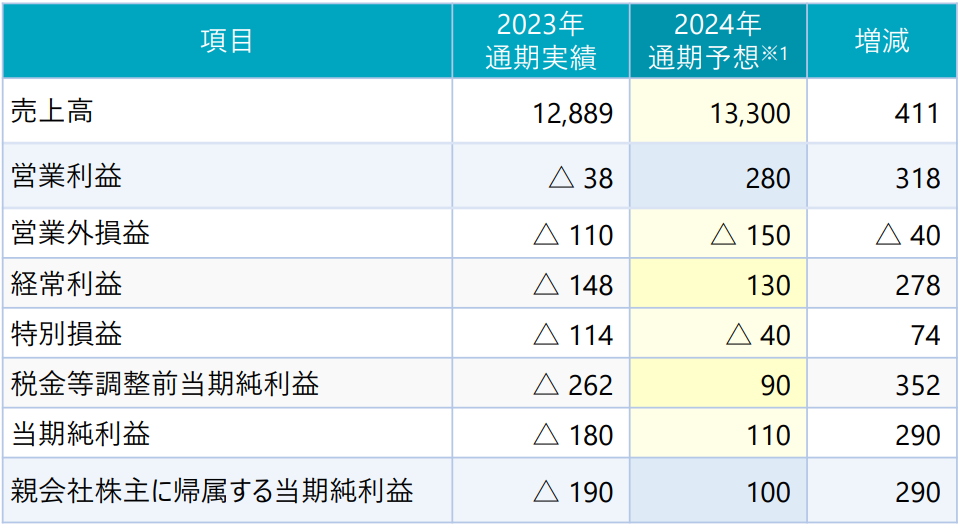

売上高は前年比7.5%減収で1兆2889億円、営業損益は37億円の赤字、最終損益は189億円と、なんと赤字の着地となりました。

いや最終赤字って、新生レゾナックどないなっとんねん、とみなさまお思いでしょう。

まず赤字となった要因ですが、端的に言えばケミカル事業と半導体・電子材料事業の二つです。

実際にセグメント別に営業利益の増減をみてみると、石油化学含むケミカルが前年比7割減、半導体・電子材料に関しては前年比550億円減益で赤字となっています。

なんと期待の半導体・電子材料が、最も足を引っ張る結果だったのです。

先行きの悪いスタートですが、2023年はレゾナックにとっても赤字は覚悟の上ではありました。

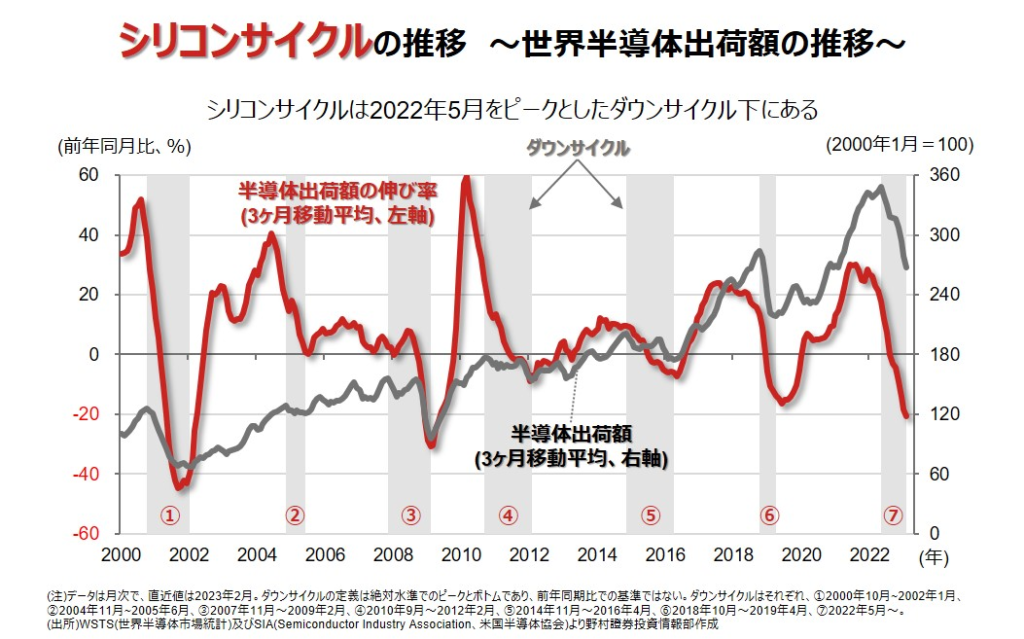

というのも、半導体市場では数年周期で好不況を繰り返すシリコンサイクルというものが知られており、短期的には意外と浮き沈みもある業界となります。

そして2023年は個人消費や設備投資の停滞から半導体市場はマイナス成長、レゾナックの手掛ける半導体材料も減収を余儀なくされました。

さらに追い打ちをかけたのがHDメディア。

レゾナックは半導体材料のほかにも、HDDに使用されるHDでも覇者でした。

しかし昨年はHDDの使用先であるデータセンター向け投資が抑制されたことなどから、レゾナックのHDも大幅減収となりました。

このようにレゾナックの得意とする半導体材料、電子材料ともに市場環境が悪く、2023年は赤字となってしまったのです。

こういった場合事業が多角化した総合化学メーカーでは、下振れした事業をほか事業が補うことで収益の安定化が期待されます。

しかし去年は石化含むケミカル事業も苦境で、結果全社としても赤字となってしまったのです。

ほかの記事でも再三言っていますが、やはり去年は化学メーカーにとって厳しい1年、レゾナックも例外ではなかったという結果にはなるのですが、明るいニュースもあります。

というのも、2023年後半に半導体材料市場が回復し始めたことから、想定よりも赤字幅は減少しているのです。

そして2024年の見通しも、レゾナックは黒字回復予想となります。

とはいえ半導体材料の本格回復は2024年後半からを見込んでおり、半導体材料の本格回復は見通しが難しい状況です。

想定よりも遅れる可能性もまだあるため、本格回復は2025年以降となりそうです。

戦略方針が公表される

期待された半導体材料は、川下にあたるエレクトロニクス産業の低迷から不調でした。

また今年は黒字転換も、急速なV字回復というよりはL字回復の様相も漂います。

ただ驚くべきは、決算と同時に発表された戦略説明会の内容で、これを受けて株価も上昇したものとみられます。

結論から言えば、総合化学メーカーからの脱却となるのですが、2つのポイントを解説していきます。

石油化学事業のパーシャルスピンオフ

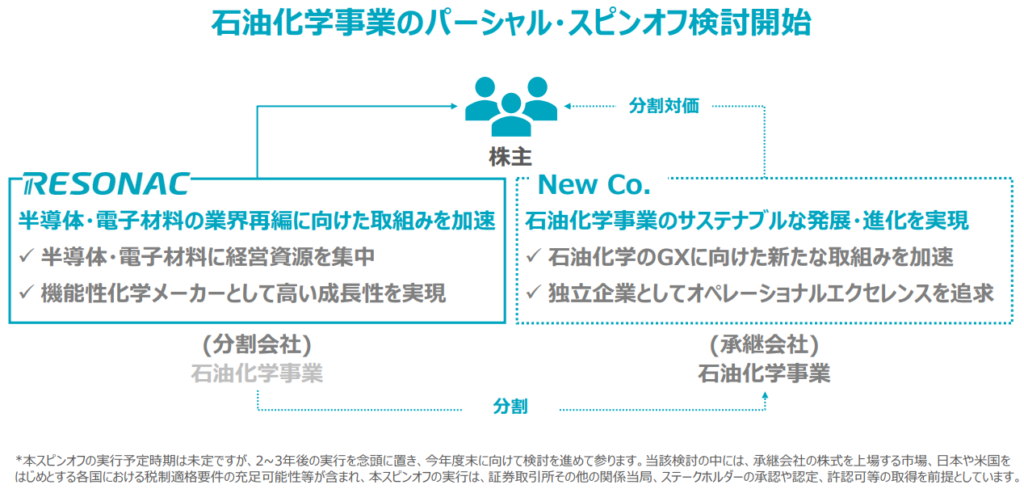

一つ目のポイントは、石油化学事業の分社化を検討し始めた点。

対象となったのは、大分コンビナートで手掛ける石油化学基礎化学品やその誘導品で、パーシャルスピンオフを検討しています。

パーシャルスピンオフってなんや、食えるんか、というところで解説します。

想定される流れとしては、まずレゾナックは石油化学事業を分社化、石油化学事業を子会社として独立させます。

この石油化学子会社の2割の株式はレゾナックが継続保有し、残りの8割はレゾナックの株主に現物配当、そしてそのタイミングで石油化学新会社は、東京証券取引所への上場を計画しています。

つまり石油化学事業を完全に切り離したり、売却するのではなく、資本関係を一部保持しつつ独立させる形となります。

サザエさんでいえば、磯野家に同居しているフグ田一家を完全に追い出すのではなく、二世帯住宅で独立させるくらいの距離感でしょうか。

レゾナックがパーシャルスピンオフという選択をした理由は、それぞれの立場を配慮したものとみられます。

というのもレゾナックもかねてより、石油化学事業は市況変動が大きく株式市場での評価が低い点は課題と認識していました。

一方で石油化学設備を国内に保有することは経済安全保障上重要で、脱炭素への対応など社会的責任を果たす必要もあります。

そこでただ切り離すのではなく、レゾナックが石油化学新会社の株式の一部を保有し、カーボンニュートラルに資する研究開発の面でも責任を持つとしています。

また石油化学新会社もレゾナックのブランドを使用可能となるなど、互いにメリットが得られます。

レゾナック本体も半導体への投資を加速でき、三方一両得の考え方としていますね。

そんなこと言って、採算の悪い石油化学を分離したいだけでしょ、という意見もあるかも知れません。

ただレゾナックが石油化学事業を手掛ける大分コンビナートは他の地域と比較して稼働率が高い傾向にあり、国内では最も西に位置し中国への輸出コストも低いなど、強みもありました。

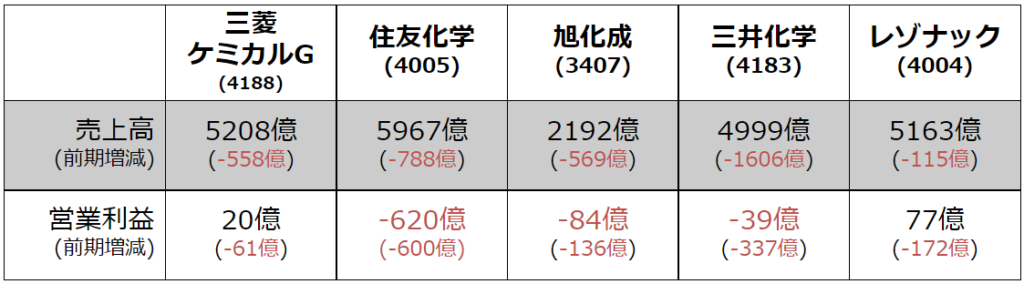

実際に他総合化学では赤字転落する企業も少なくない中、厳しい事業環境下においても黒字を確保しています。

集計対象は下記住友化粘学はコア営業利益、集計対象は下記の通り

三菱ケミカルGは”ベーシックマテリアルズ内石化”、住友化学は”エッセンシャルケミカルズ”、旭化成は”基盤マテリアル”、

三井化学は”ベーシック&グリーンマテリアルズ”、レゾナックは”ケミカル”

安定収益源と位置付ける石油化学事業を分社化するあたり、レゾナックの本気度がうかがえますね。

なおパーシャルスピンアウトは2-3年をめどに実行予定ですが、レゾナックは石化再編にはオープンな姿勢を継続しています。

つまり他企業と手を組んで石油化学新会社を設立する、ジョイントベンチャーなどへ切り替える可能性はあるとしています。

半導体材料

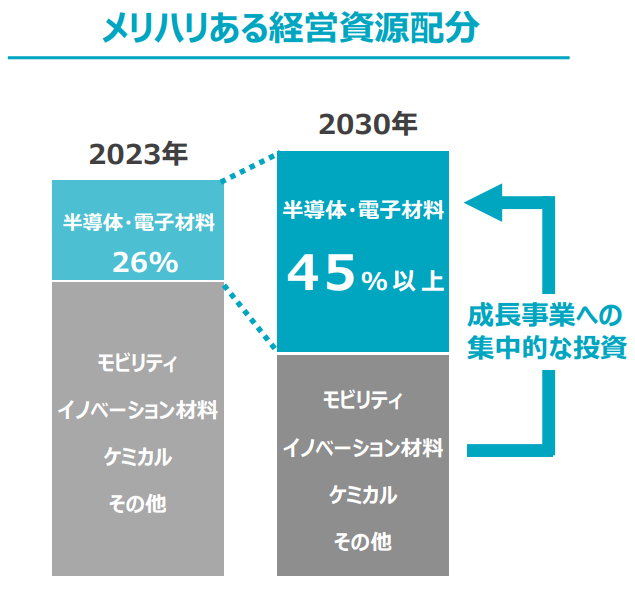

1つ目のポイントは石油化学事業の分社化で、このようにポートフォリオの改革を進めています。

そして2つ目のポイントは、やはりポートフォリオのコアとなる半導体材料。

レゾナックは成長領域である半導体・電子材料に積極投資し、半導体材料分野での成長を掲げています。

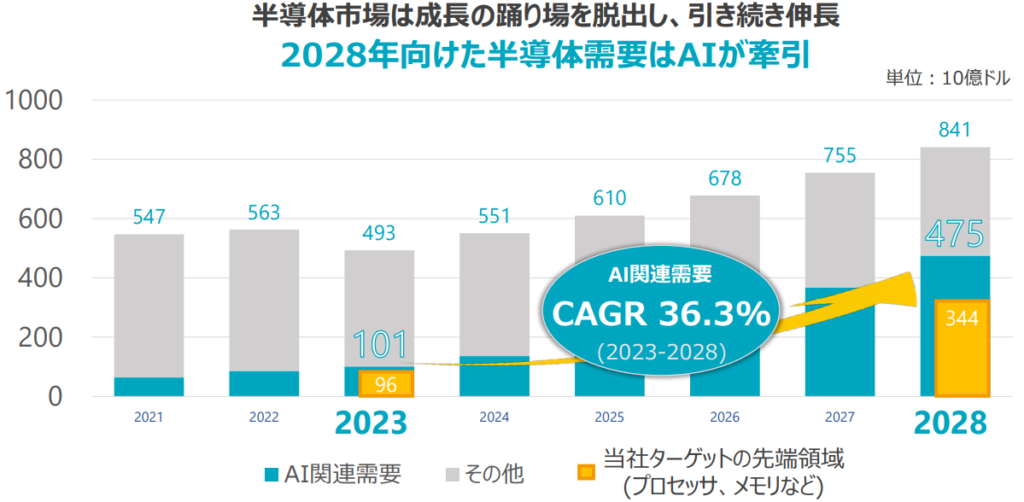

というのも、足元では成長の踊り場に直面している半導体市場ですが、今後もあらゆる産業の成長が半導体にかかっており、長期的な成長は確実視されています。

中でもAI関連需要は年平均成長率が36.3%と、AIが半導体市場の成長を牽引するとみています。

年利36%なんて言ったら、投資の世界では詐欺としか見られない数値ですね。

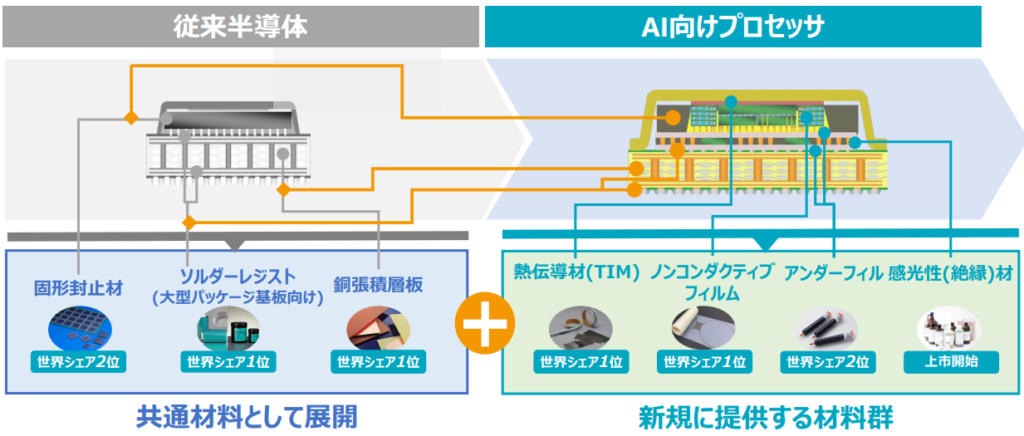

レゾナックは得意とする後工程材料を持って、この成長するAI関連需要をとらえようとしているのです。

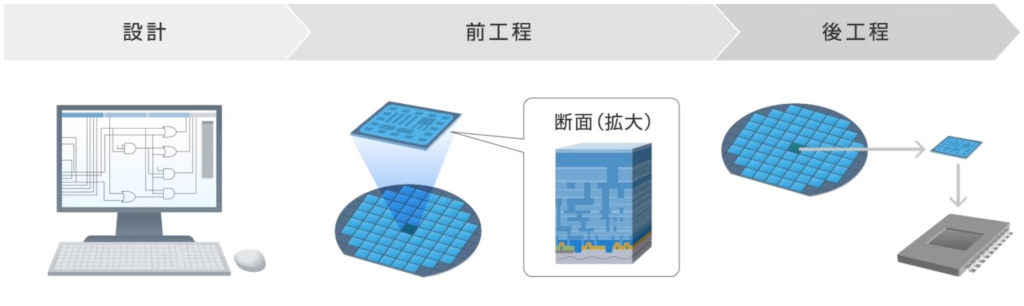

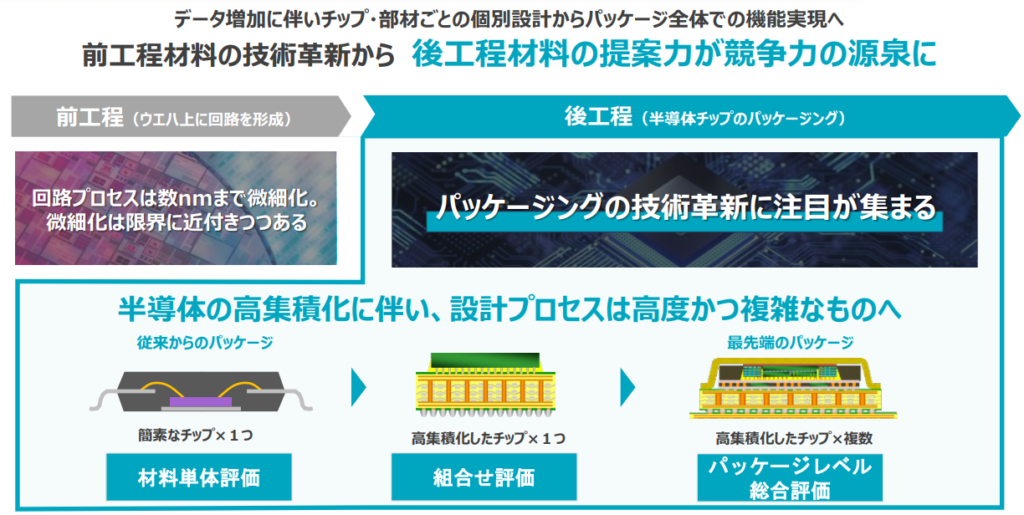

まず前工程、後工程ってなんやという話ですが、半導体デバイスはシリコンウエハーに微細な回路を形成する前工程と、ウエハーから切り出したチップを実装する後工程からなります。

これまで半導体の進化を支えてきたのは、前工程における微細加工技術で、フォトレジストなど前工程材料の進化に注目されてきました。

対して後工程は、前工程ほど日の目を見る機会が少なかったのです。

しかし微細化が限界に近づく中、ポストムーア時代の成長需要を捉えるために、後工程のパッケージング技術にいま注目が集まっているのです。

注目の最先端のAI半導体においてもメモリー容量や帯域幅が重要となり、後工程の次世代パッケージまで含めたデザインが必須となります。

したがって後工程に強みを持つレゾナックにとって材料の使用量が増加するパッケージ技術の進化は追い風で、最先端AI半導体の台頭も、リーディングカンパニーとして存在感を発揮するチャンスともなります。

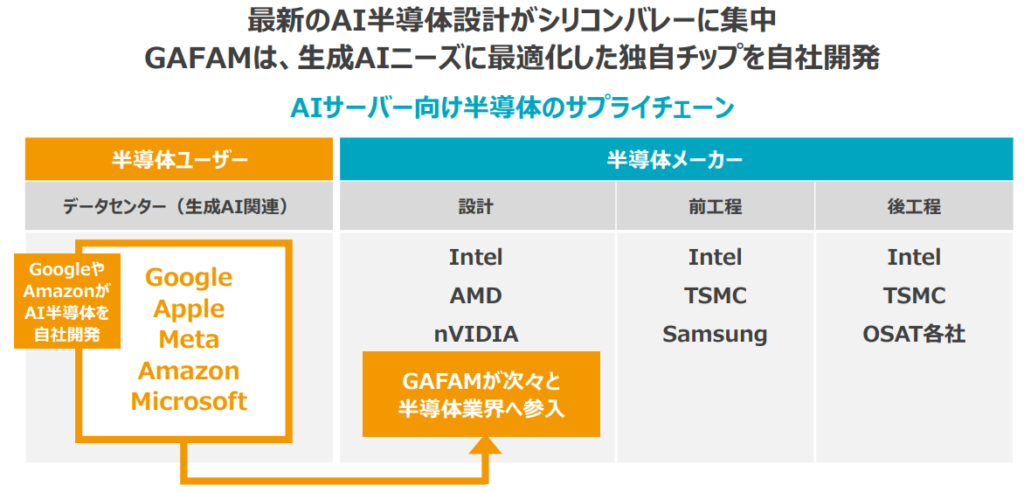

もうすでにレゾナックは手を打っており、北米シリコンバレーでパッケージングソリューションセンターを設置、先端半導体コンソーシアムTIEへの参画など、北米での取り組みを強化しています。

というのも、昨今はgoogleやamazonといった大手企業がAI半導体の独自開発に着手する動きがみられています。

GAFAMといった先端パッケージのコンセプトリーダーに近接するべく、半導体設計の中心地としても重要な役割を果たすシリコンバレーに研究開発拠点を構え、最先端の情報をいち早く収集する狙いがあるとみられます。

また次世代パッケージ技術の確立を目指すコンソーシアムJOINT USも構築する方針で、レゾナックの目指す共創型化学会社のあり方を実践していますね。

レゾナックの得意とする、後工程材料の提案力を競争力の源泉に、新規材料のデファクトを狙います。

まとめ

以上が、レゾナックに関する新情報のまとめでした。

足元では赤字でしたが、今年は黒字転換を見込み、中長期的には半導体材料を推進力に成長を画策しています。

なおレゾナックは、石油化学だけでなく、HD事業も分社化を公表しています。

やはり成長性の低い事業を持つと、戦略領域の拡大が薄まり、コングロマリットディスカウントに陥る傾向にあるため、投資家目線での対応が不可欠としています。

とはいえ、かつての昭和電工を支えた石化やHD事業にも容赦のなく大ナタを振るっており、痛みを伴う改革となりますが、今後の躍進に期待したいところです。