今回解説する企業は、ニッチ高利益・着実な財務・油脂あつかってまんねん、の日油さんです。

最近注目が集まる防衛関連銘柄ですが、実態はどうなのか。

その将来性を考察していきます。

日油

日油と聞いて、みなさまどのようなイメージをお持ちでしょうか。

みなさまも工場で縦横無尽に乗り回している、フォークリフトのニチユとは別の会社です。

化学メーカーの日油はバイオから宇宙までのフレーズでおなじみで、

新幹線に乗ると、どこかしらで名前を見かけるのではないでしょうか。

余談ですが新幹線広告というのは思いのほか高く、

私も広告を出したろかと思って調べたところ、あまりの価格に断念しました。

話を戻して、今回日油を取り上げる理由は、注目度が上がってきているため。

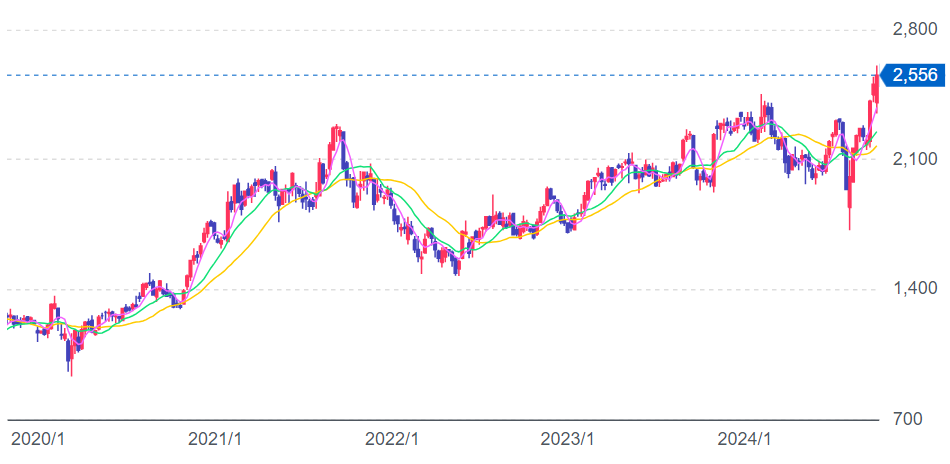

日油の株価チャートを見ると、5年間で浮き沈みはありながらも、全体としては右肩上がり、

特に足元で急激に株価を挙げており、10/4に上場来高値を更新しています。

出所:Yahoo!ファイナンス

ちなみに私は、この辺で視聴者コメントに感銘を受けて購入しました。ありがとうございます。

ではなぜ日油が注目されているのか。それは日油のフレーズの両極端、バイオや宇宙に関連します。

が、これは数字を見た方が手っ取り早いので、まず業績から解説します。

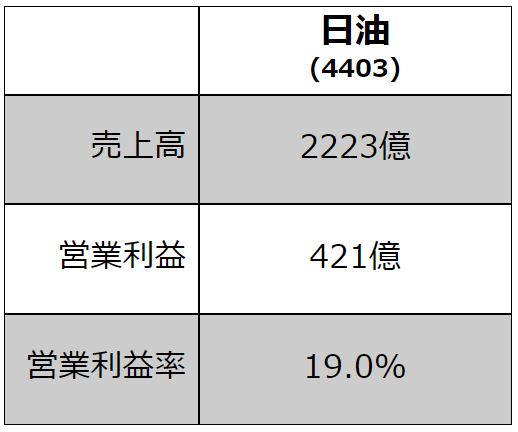

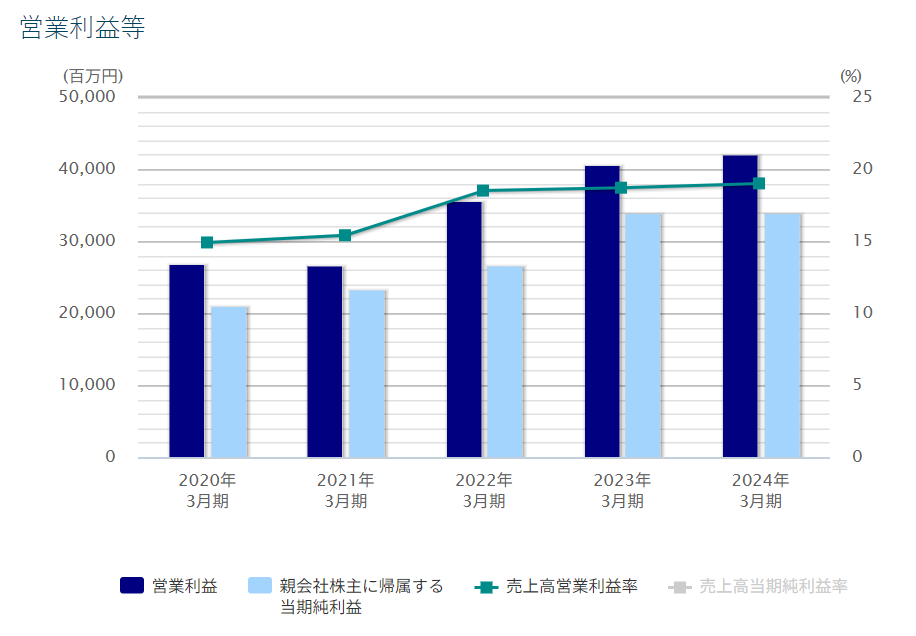

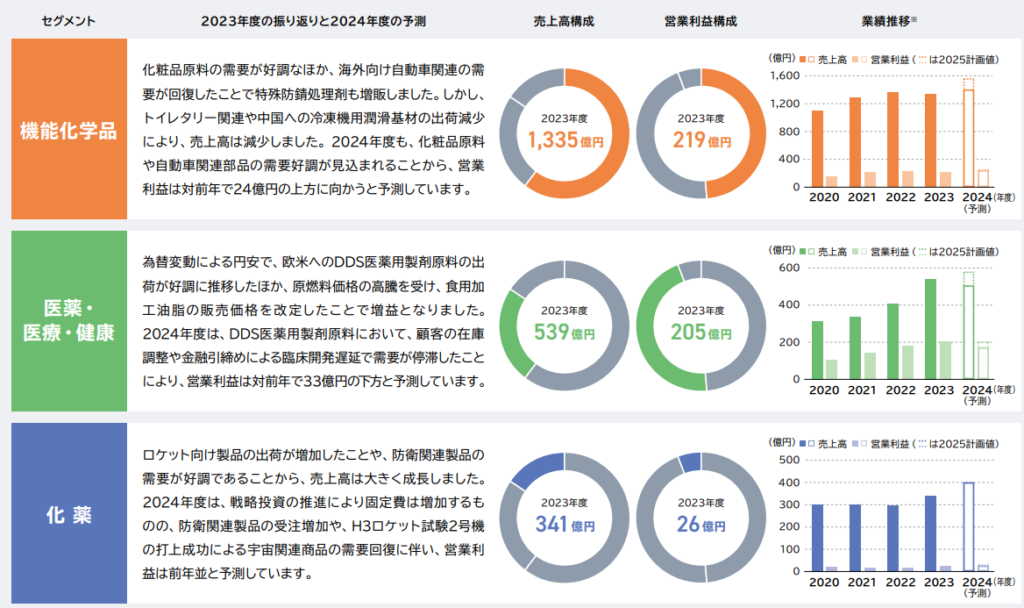

直近の24年3月期の売上高はおよそ2223億円、営業利益は421億円、

営業利益率19%と、規模感は中堅大手ながらも、非常に高収益なのです。

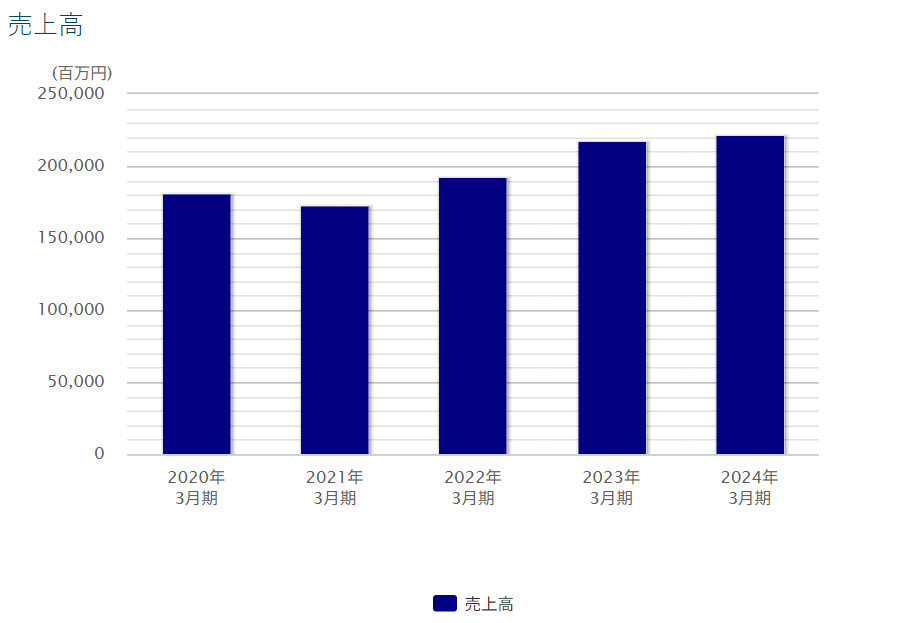

さらにここ5年の推移をみても、売上高・利益項目ともに堅調に成長していることが分かります。

日油だけに、まさに油がのってきているわけですね。

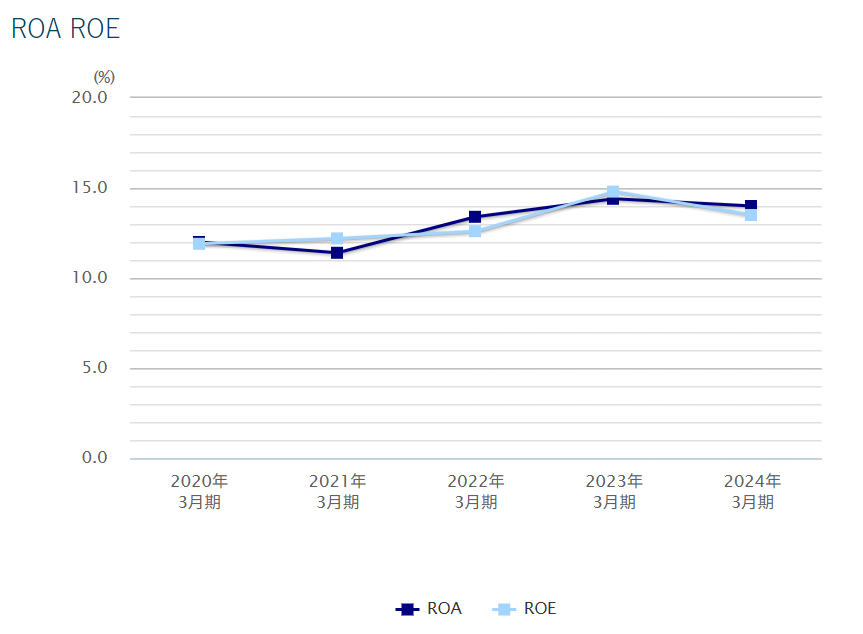

稼ぐ効率を表すROEとROAはともに10%を超えて優良な水準であり、

よく信越化学や日産化学らとともに、高収益な化学メーカーに数えられます。

ちなみに日油は日産化学の油脂事業などが独立した企業であり、元は同じ企業なんですね。

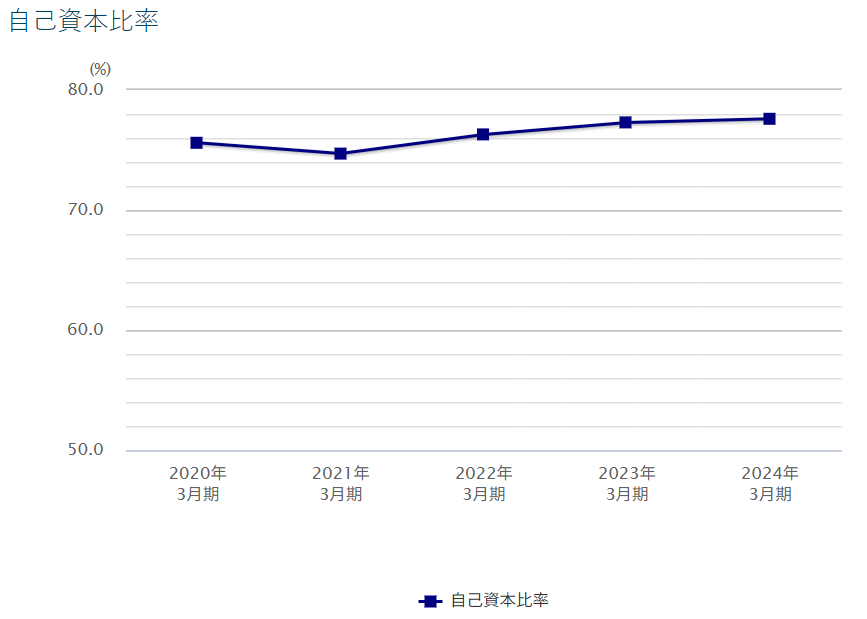

財務面をみても、自己資本比率が8割を超えており、健全・堅実・安心と言えます。

化学メーカーのような資本集約型産業は自己資本比率は低くなりがちですが、

今後金利のある世界になることを考えると、日油の健全財務は強みとなり得ますね。

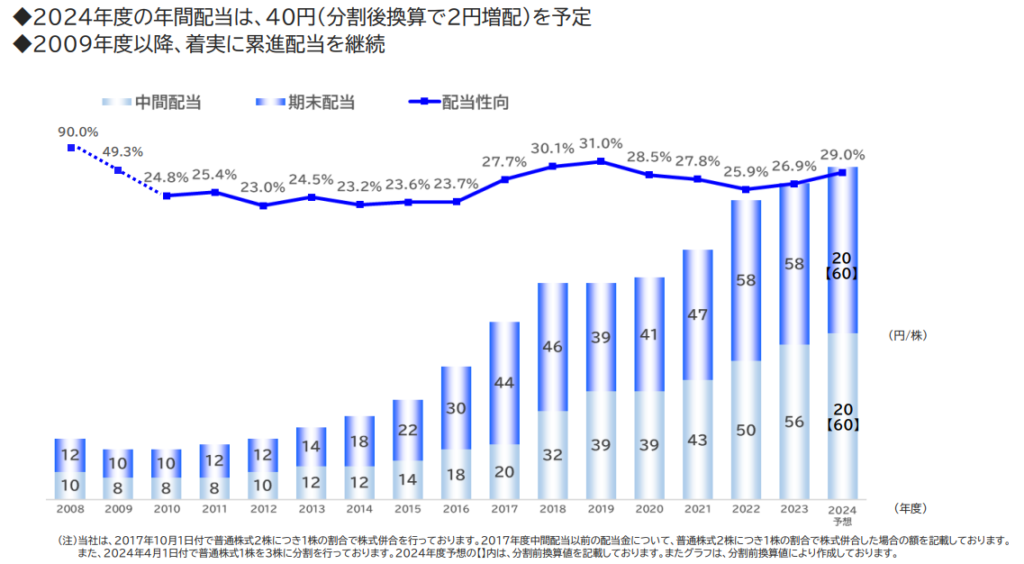

最後に投資家のみなさまが気になる配当利回りは、現状1.6%程度と高くはありませんが、

2009年度以降累進配当、総還元性向は50%程度を目標としている点は評価できますね。

とはいえキャッシュリッチなんだから、配当性向をもう少し上げて欲しい、という思いは心の奥に秘めておきます。

こういった点が株式市場でも評価され、PERは18倍、PBR2倍越え、

時価総額はおよそ6200億円と、総合化学の一角、東ソーと同じくらいの規模があります。

特に足元では防衛関連として注目されているとみられるのですが、この点は後ほど触れます。

日油の強みとは

ここまでは、日油は高い収益性と堅実な成長性から、株式市場での評価も高いという話でした。

続いてはその根源となる、日油の強みを解説していきます。

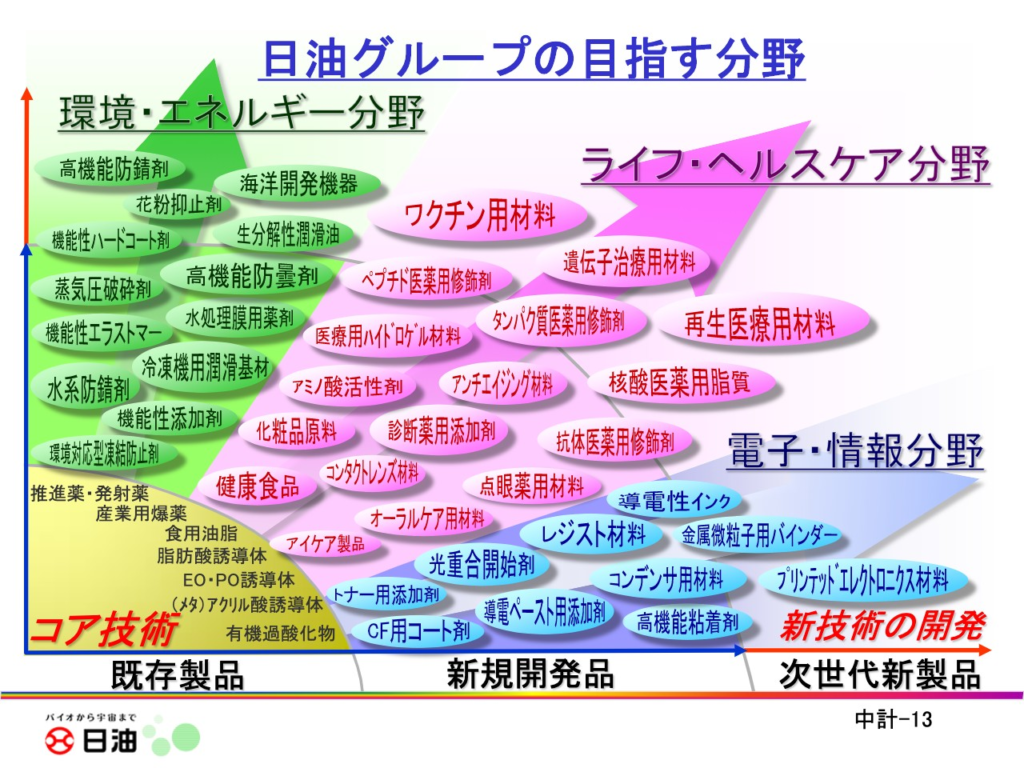

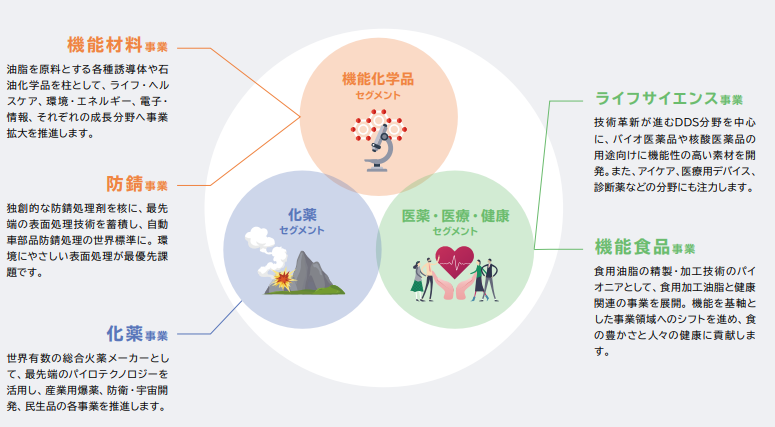

日油はバイオから宇宙までと言うだけはあって、一見すると理解しがたいポートフォリオを有しますが、

名前の元にもなっている油脂が根底にあると覚えておくと、理解が進みます。

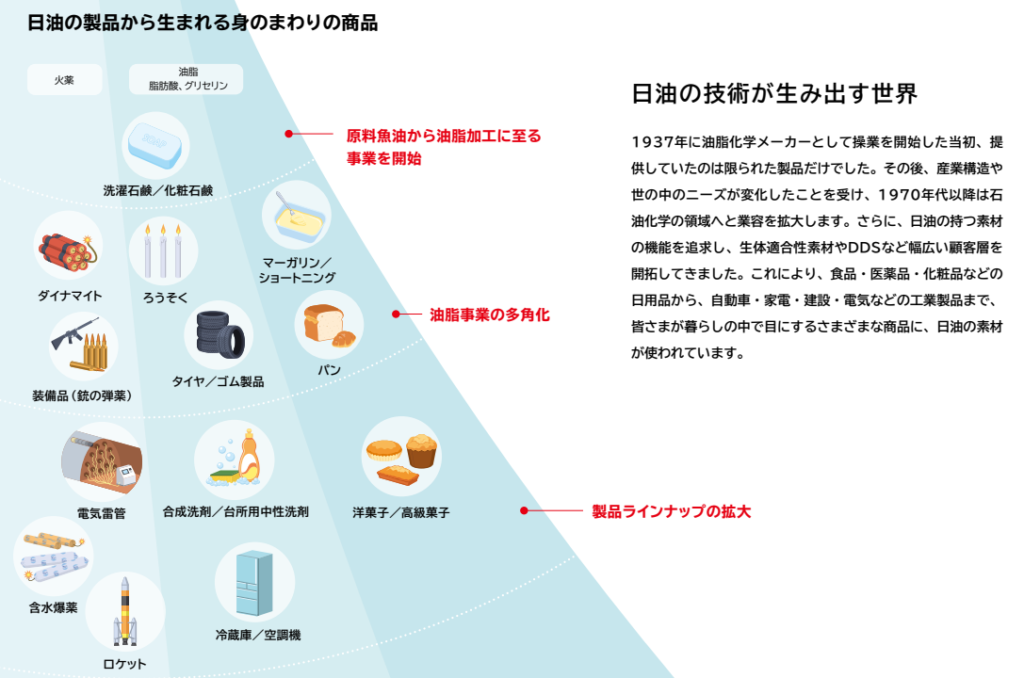

油脂とは動植物から取れる油で、最近は私もサツマイモを揚げるのに多用しているのですが、

脂質を化学的にみれば、下記のような脂肪酸とグリセリンが結合した化合物となります。

この脂肪酸部分をなんやかんやすると石鹸や界面活性剤が、グリセリンをなんやかんやすると爆薬も作れるわけですね。

このように日油は油脂を原点に石化へも進出、食品や医薬、化粧品、火薬など、

まさにバイオから宇宙まで、幅広い分野へ事業を展開してきた歴史があり、

日油は油を巧みに使いこなす、化学業界の速水もこみちさんと言えますね。

で、たくさんある事業の中でもポイントは何かと聞かれれば、ライフサイエンスです。

順に解説しますが、日油の事業ポートフォリオは、油脂製品をはじめとする機能化学品、

食品やライフサイエンスからなる医薬・医療・健康、爆薬や宇宙関係製品の化薬の三つのセグメントからなります。

売上の中心は機能化学品で、油化や化成品といった伝統的な事業と、比較的新しい防錆事業なんかを含みます。

売上高のおよそ6割を占め、営業利益率も16%と非常に良好、比較的安定的に稼ぐ会社の屋台骨と言えます。

そんな機能化学品よりも、さらに高収益な成長ドライバーが医薬関連のライフサイエンス。

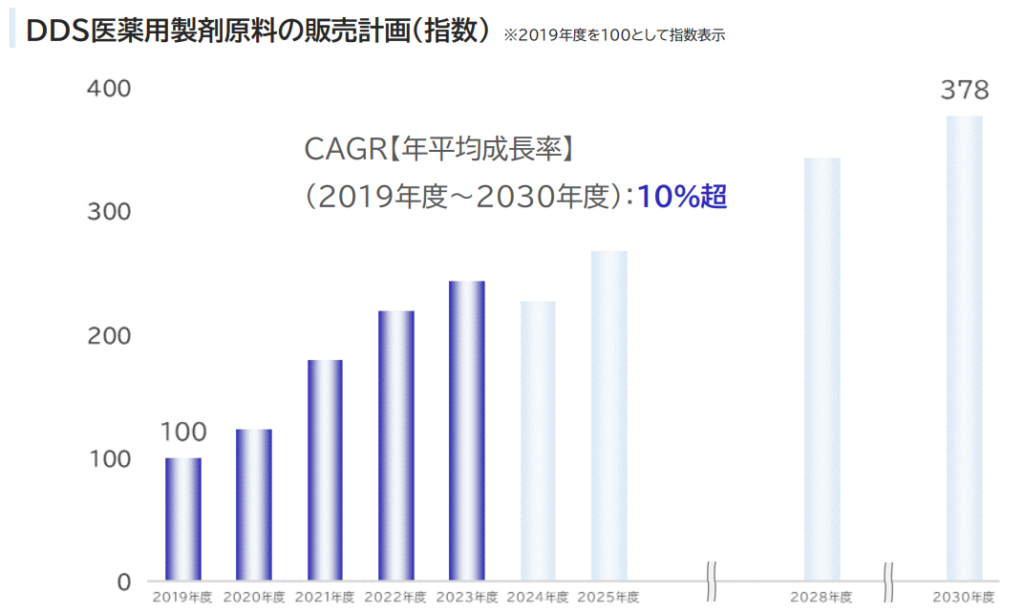

食品向け油脂や生体適合性素材などを扱っており、特に近年はDDS素材が快調。

売上高539億円で、なんと営業利益率は驚異の38%、ずば抜けて稼いでいることがわかります。

その成長性も目を見張るものがあり、ここ数年の日油の躍進を支えています。

最後が、爆薬や宇宙関連も手掛ける化薬事業。化学メーカーでも珍しい防衛・宇宙関連事業ですね。

その特性上、売上・利益ともに横ばいで安定しているものの、現状では規模や利益面での貢献は少なく、

ビール会社が出すお茶みたいなポジションに収まっています。

まとめると、安定収益源の機能化学品、成長株のライフサイエンス、サイドメニューの化薬事業といえます。

日油の強みはこのように、往年のスターと超新星を同時に取り込めているところにあり、

将棋でいえば羽生さんと藤井さんが両方いるよ、みたいな感じです。

今後の投資戦略は

最後に投資戦略。

私の結論としては当面ガチホも、押し目買いは様子見です。

そのポイントはライフサイエンスの成長性と、その次の柱となる二の矢です。

まずライフサイエンス、特にDDS素材ですが、これは現状の日油を語るうえでは外せません。

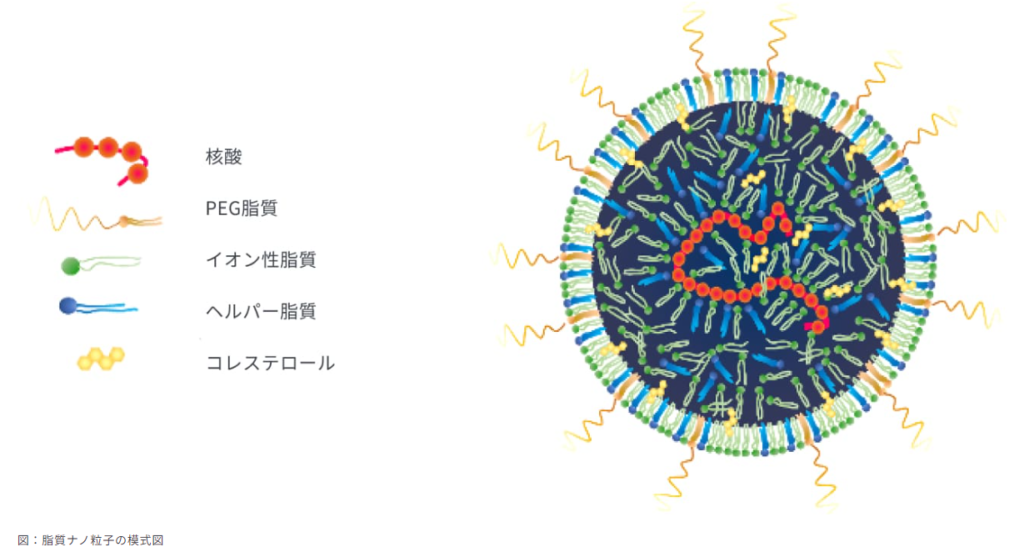

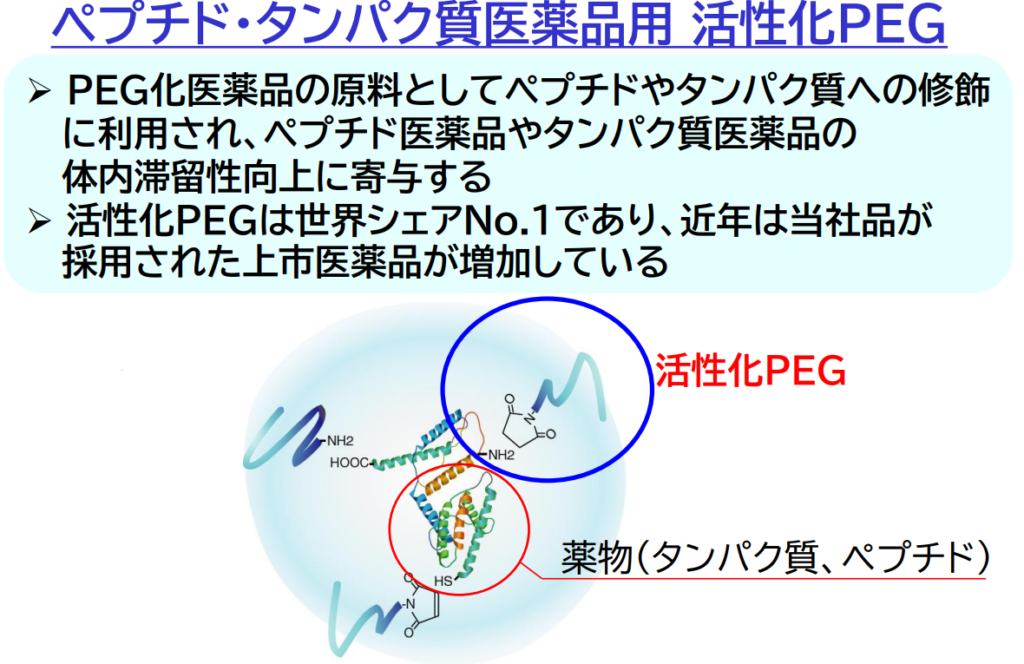

そもそもDDSってなんや、薬の運び屋かいな、と言う話ですが、ある種その通りです。

DDSは薬物を体内の目的箇所へ効率的に届けるシステムで、新型コロナワクチンにも用いられていました。

日油はDDSで薬物を保護する主力素材、図でいうとバクテリアのべん毛みたいな部分なんかを、製薬会社に卸しています。

日油はタンパク医薬向けのPEG誘導体で、なんと世界No.1のシェアを誇るようです。

DDS市場はワクチン特需も追い風となり急速に成長、日油のDDS素材も市場成長率を上回る規模で拡大し、

ここ数年の日油の成長を牽引してきました。

おいごりお、コロナ特需もあったんなら、その成長は一時的なバブルちゃうんか。

てかPEG誘導体なんてそこまでたいそうな化合物やなし、競合もでてくるやろ。

油断大敵やで、油だけに!と、みなさまお考えのことと思います。

確かに2021年ごろは、コロナ特需への期待感から日油の株価も急騰、

ワクチン需要の落ち着きから、2022年にはいったん株価を下げていたわけです。

出所:Yahoo!ファイナンス

そして足元でも、在庫調整から日油のDDS素材も踊り場を迎えています。

ただ、今後も核酸医薬といった新たな治療手段の台頭に合わせて、DDS市場も拡大が期待されており、

日油も核酸医薬向けDDS素材に大規模な設備投資を行っています。

こうした次世代医薬向けが事業化すれば、さらなる成長の加速が期待されます。

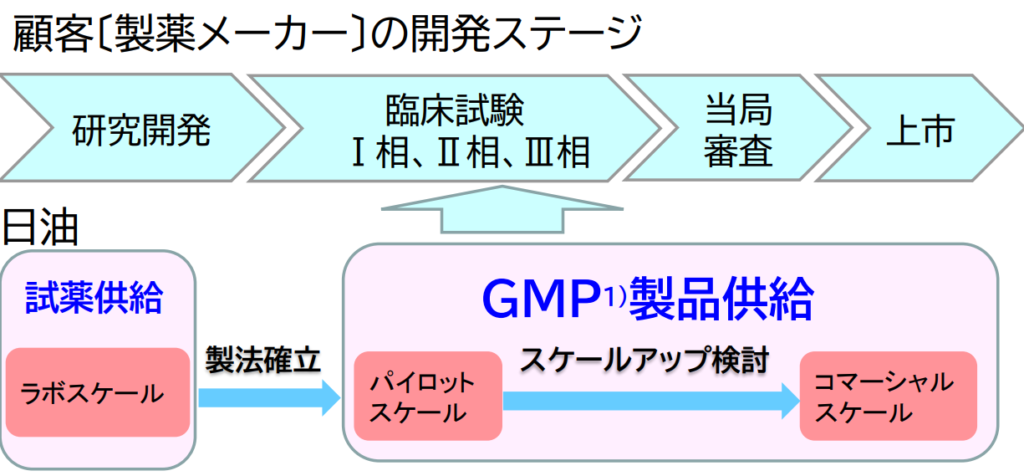

また医薬品向け素材というのは、製薬会社の開発ステージと連動して進展するため開発に時間がかかり、

さらにGMP体制やユーザーとの信頼関係の構築、品質管理などもかなり大変です。

さらに技術視点から見ても、DDS素材の設計は単に有機合成の技術だけで成り立つわけではなく、

生化学や薬学の知識まで求められるため、少なくとも私はようやらんなと思います。

ゆえに、当面は日油が先行者利益を獲得し、その成長を牽引してくれるものと見込まれます。

なので私も、DDSが伸びている間は、日油はごりら握力でホールドしていく所存です。

ただ今買い増すかと言われると、もう少し様子見かと思います。

というのが、二つ目のポイント、次の成長の柱となります。

DDS素材については順当に織り込まれているかと思いますので、

さらなる飛躍には次の成長ドライバーが欠かせません。

日油としては化粧品ODMなど川下のソリューションビジネスへの展開を掲げており、

オープンイノベーションも加速するなど、次の一手を模索しています。

また防衛費の積み増しなど、防衛関連で良いニュースがあれば、

化薬事業を有する日油にとっては好材料となり得ます。

とはいえ、やはりDDSのようなホームラン級の当たりは、なかなか出てこないと思います。

日油のまいている種の芽が出るか、ウォッチしていきたいですね。