今回は、住友化学の新中計を解説します。

住友化学と言えば、前期は3000億円超の、思わず二度見するような赤字を計上。

一時は会社がつぶれるんじゃないかとも思いましたが、今期はきっちりと、黒字回復を確実にしています。

このV字回復は普通にすごくて、大企業の意地とプライドが垣間見えましたね。

ただし、住友化学の本当の勝負はこれから。

創業以来の危機を乗り越えた住友化学は、千尋の谷を登り切ろうとする獅子なのか、それとも張子の虎なのか。

市場では、先行きを占う新中計に注目が集まっているわけです。

住友化学をさんざん解説してきた私の見解としては、まだシュレディンガーの猫。

ただし、戦略がはまれば、日産化学のような高収益企業への生まれ変わりも期待されます。

どうしてそう思ったのか解説していきます。

それではどうぞ。

住友化学の新中計について

まずは、新中計の概要を簡単に解説します。

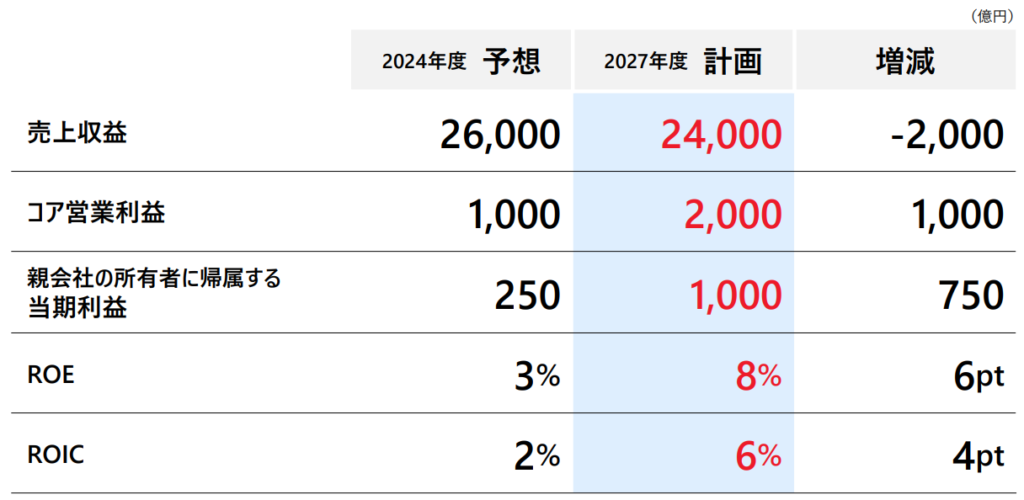

住友化学は、2025~2027年度の中期経営計画を策定しました。

まず最終年である2027年度の業績目標ですが、ポイントは量より質。

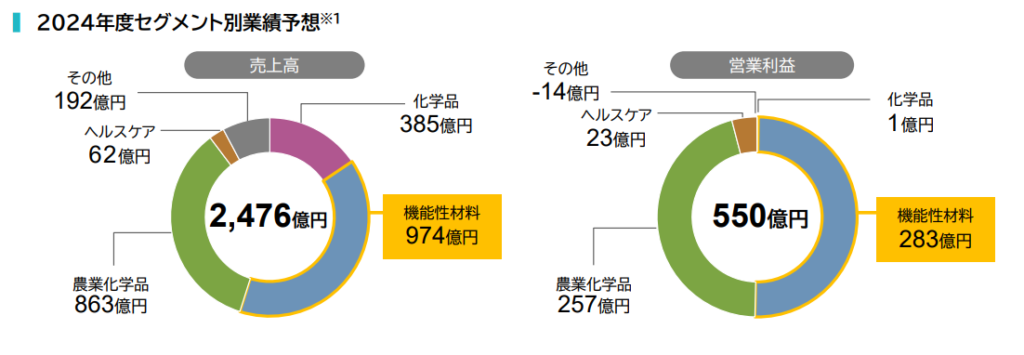

売上高に当たる売上収益が2兆4000億円、本業のもうけを表すコア営業利益は2000億円、投資家が気になる純利益項目は1000億円、事業売却や出資比率の引き下げから、売上高は2000億円ほど減少するものの、事業体質の改善から大幅増益となっているのです。

まあ大幅増益と言っても、単にスタートが低いからギャップが大きく見えているだけではあるものの、稼ぐ効率であるROEは8パーセント、ROICは6パーセントと、悪くない水準です。

では、どうやって達成するのか。

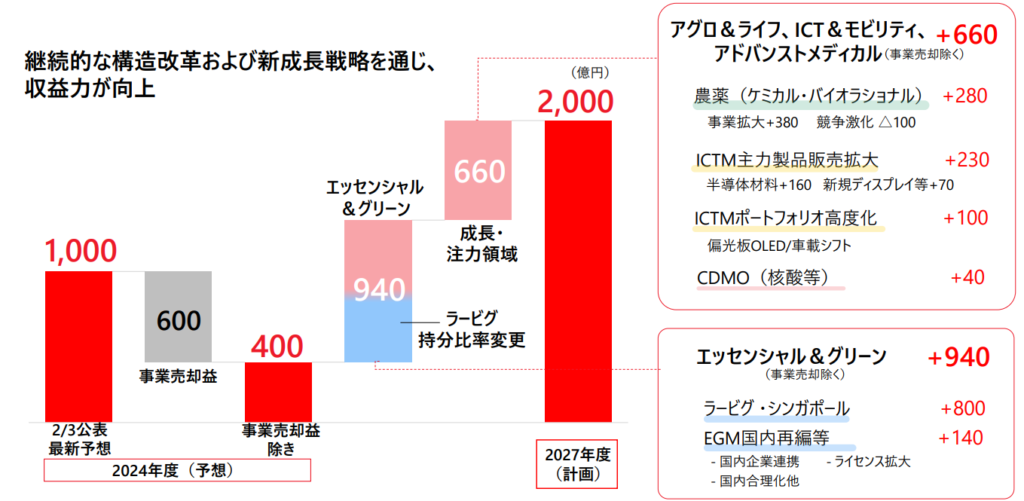

方針は大きくは二つあり、不採算事業の整理と成長領域への投資。

具体的には、赤字に陥る国内外の石油化学事業を合理化することで940億円の増益、同時に農薬や電子材料といった成長領域には資金を厚く投入し、660億円の増益をみこんでいます。

つまり、「足を引っ張る部分を削ぎ落とし、成長分野に資源を集中させる」 という選択と集中で、言うなれば、雑草を抜いて残った作物に水をやるようなイメージですね。

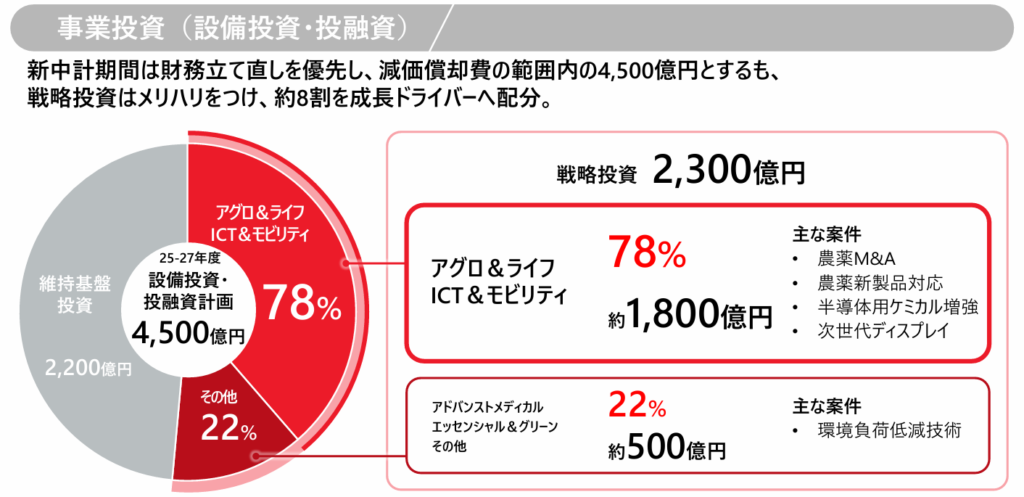

実際に3年間の戦略投資枠2300億円のうち、およそ8割は農薬や電子材料と言った成長領域へ配分、メリハリをつけていることが分かります。

一方で、戦略投資が2300億円というのは、やや少ない印象を受けます。

というのも、新中計期間中は傷んだ財務の立て直しが優先され、投資も無理のない範囲に収まっているわけですね。

つまりは財務の健全化を図りつつ、選択と集中から効率的に収益性を高める戦略と言えるのですが、皆様どのように感じましたでしょうか。

私の感想としては、かなり妥当な内容。カラオケでいえばJOYSOUNDの90点くらいの、頑張れば実現しそうなラインですね。

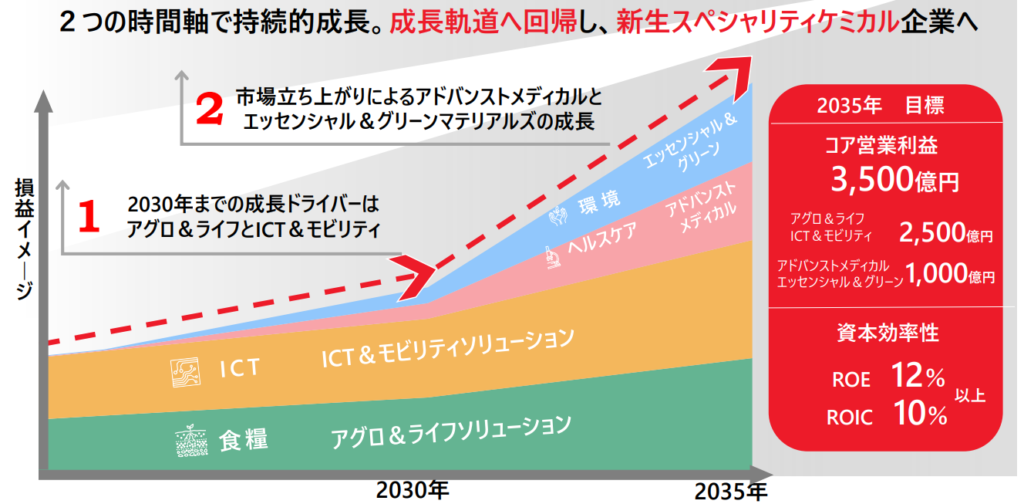

実は住友化学もその認識で、新中計では成長軌道への回帰を掲げています。

なので新中計は、言ってしまえばリハビリ期間。もっと言うなれば、成長期間ではなく回復期間となります。

実際に住友化学の本格的な成長は2030年以降で、長期目標としては、2035年にコア営業利益3500億円。稼ぐ効率であるROEは12パーセント、ROICも10パーセント以上と、化学メーカーとしてはかなり優良な水準を掲げています。カラオケでいえばDAMの95点くらいで、相当なトレーニングが必要な目標と言えます。

以上をまとめると、今回の中計は、長期目標達成に向けた基礎工事期間

ゆえに数値目標の達成による「一時的な回復」ではなく、「持続的な成長につながるか」、中身の質的転換を見極める必要があるわけです。

では、新中計の中身はどうなのか。実は今回の中計を読み解くと、高利益企業である日産化学の姿が浮かび上がるのです。

以降では、私の意見を踏まえて、新中計の中身を解説していきます。

質的転換

ではここからは、新中計の中身を解説します。

と、その前に、まずは住友化学の問題点について押えておきましょう。

というのも、これまでの住友化学と言うのは、いまいち安定感に欠ける企業でした。

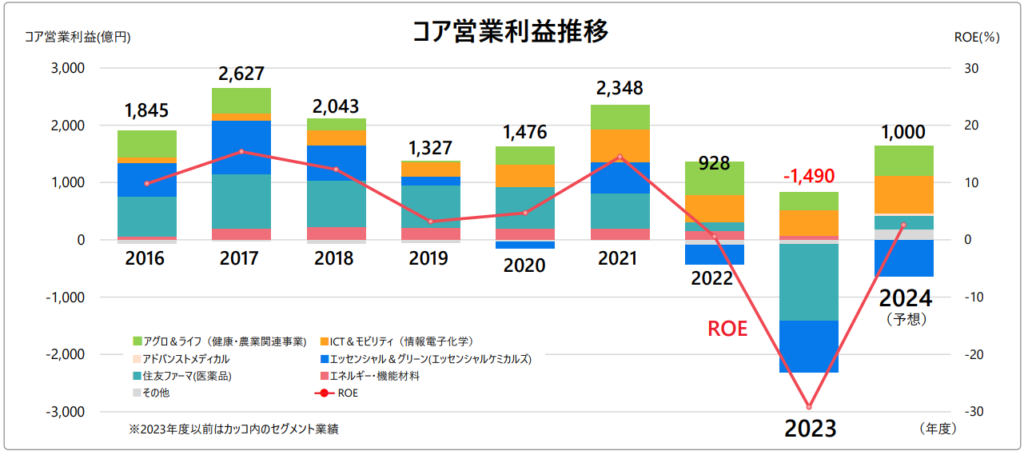

分かりやすいのが、住友化学のコア営業利益の推移。

2016年以降、住友化学のコア営業利益は2000億円近辺を上下しており、さらに2023年には底が抜けたように大幅な赤字へと転落しました。さながらできの悪いトランポリンですね。

新中計ではコア営業利益2000億円への復活を目指しているものの、底抜けする危険性のあるトランポリンには誰も乗りたくありません。

脂肪肝が、悪い生活習慣を改善しなければ再発するように、住友化学も根本的な体質が変わらなければ、いつまた底抜けの赤字になるか分からないわけです。

なのでこの不安定な収益構造を、根本的に改善できるかが、新中計のカギなのです。

おいごりお、見かけの回復だけじゃダメなのはわかった。じゃあ、そもそも住友化学の問題点はどこにあったんや。

と言う話ですが、その要因として、「事業」と「経営」の二つが考えられます。

一つ目の課題である事業内容ですが、これはみなさまご存じの通り、医薬と石油化学と言う、二つの爆弾を抱えていました。

先ほどのコア営業利益の推移をセグメント別にみると、青色の石油化学が浮き沈みしながらも、2021年まではエメラルドグリーン色の医薬が下支えしていたことが分かります。

しかし、2022年以降に状況が大きく変わります。主力医薬品であるラツーダは特許切れによって医薬事業は急速に収益が悪化し、石油化学も市況低迷の影響を受け、業績が急落しました。

その結果、抱えていた二つの爆弾が爆発し、2023年には大幅な赤字に転落しました。

このように医薬品は特許切れのリスクが避けられず、石油化学も市況の影響を受けやすいため、「売れ続けなければ終わる一発屋芸人」と「自然環境に左右される漁師」の悪いところを掛け合わせたような、不安定なビジネスモデルになっていたのです。

二つ目の課題は、経営のあり方です。むしろこちらの方が、根本的な問題といえるかもしれません。

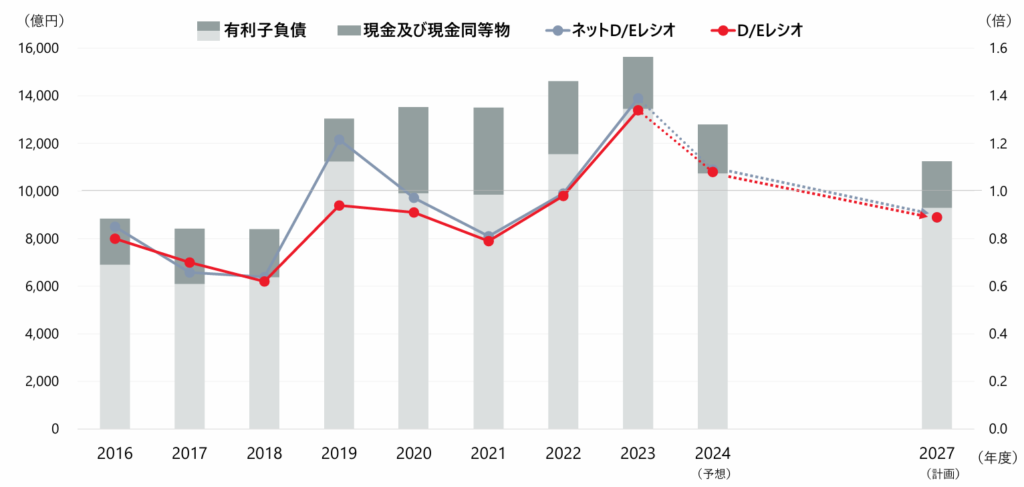

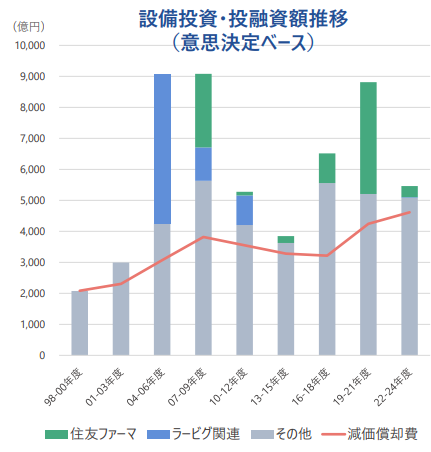

住友化学は、これまで大胆に攻めるものの、引き際が遅い傾向がありました。例えば、過去に医薬品やペトロラービグ(石油化学プロジェクト)に対し、減価償却費を超える規模で積極的な投資を行ってきました。

これはマイルドヤンキーが年収に見合わないローンを組んでアルファードを買うようなもので、売上の拡大を前提とした攻めの投資でした。が、期待したリターンは得られず、結果的に経営の足かせとなってしまったのです。

さらに事態を悪くしたのが、住友化学の撤退判断。

新興国の台頭から技術のコモディティ化が加速する中、住友化学は撤退の判断が遅れ、収益が悪化した事業を長く抱え続けてしまったのです。

いや、シンプルに経営が下手なだけでは、と言う声も聞こえてきますが、これには構造的な背景もあります。

というのも、爆弾を抱えていた医薬や石油化学が、住友ファーマやペトロラービグと言った関連会社が担う事業であったため、住友化学単体での判断が難しく、意思決定が後手に回ってしまったのです。

さらに住友化学の掲げていた5部門体制も、経営資源の分散に拍車をかけました。

以上をまとめると、経営判断の遅れから、事業の新陳代謝が滞り、意思決定が後手に回る中でほころびが大きくなったことが、根本的な要因ではないかと思います。

ゆえに、こうした根本的な課題を改善し、トランポリン経営が盤石なものになるか、これが新中計の焦点と言えます。

今後の住友化学

ここまでは、住友化学の抱える問題点について解説し、事業と経営に課題があったという話をしてきました。

いよいよ新中計の中身を解説します。ここでは住友化学の抜本的な体質改善のカギとなるのが、事業の新陳代謝と、それを継続する経営マインドの変革の二つを中心に取り上げます。

1. 事業の新陳代謝

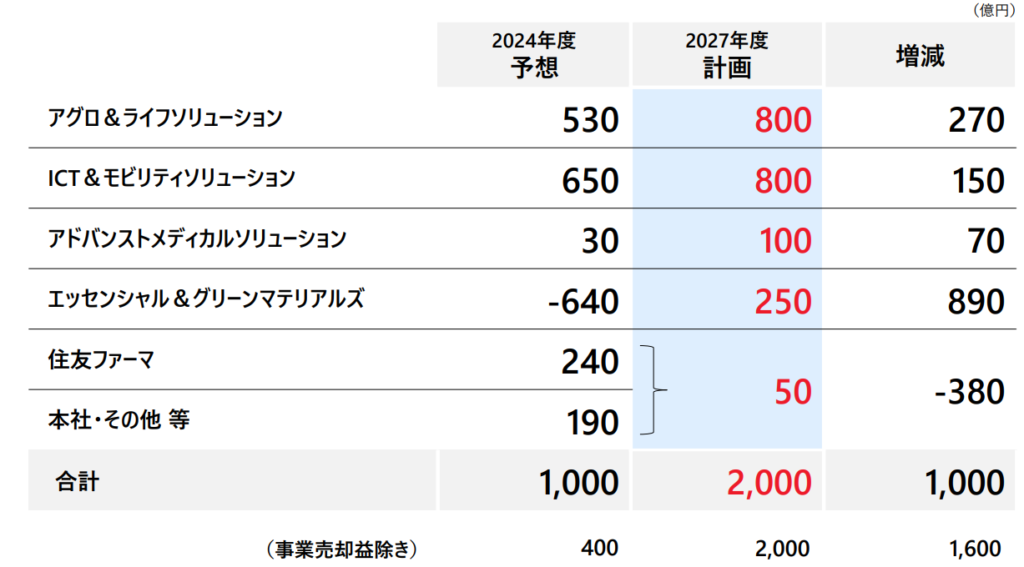

まず、事業の新陳代謝についてですが、今後、住友化学の主軸となるのは農薬と電子材料です。

2027年度のコア営業利益の目標を見ると、2000億円のうち約8割にあたる1600億円を農薬と電子材料で稼ぐ計画となっています。この2000億円という数値自体は目を惹くものではありませんが、利益の質が大きく転換している点が重要なのです。

例えば、2018年度のコア営業利益も同程度の水準でしたが、その内訳を見ると、石油化学と医薬品が7割を占めていました。しかし、新中計では、ラービグ(石油化学プロジェクト)の出資比率引き下げや、住友ファーマ(医薬事業)のパートナー探しを進めることで、これまでの「稼ぎ頭であり爆弾でもあった医薬品と石油化学」との決別を図っています。

そして、農薬と電子材料を事業の中核に据える方針へとシフトしているのです。

農薬や電子材料はスペシャリティケミカルに分類され、中長期的な成長の確度が高く、利益率も比較的高い点が強みです。

このように、事業内容の新陳代謝が進められており、住友化学は市況の影響を受けやすい体質から転換し、持続的な成長が期待されます。

2. 経営マインドの変革

もう一つのポイントである、住友化学の経営マインドにも変化が見られます。

まず、ROIC経営の徹底を掲げており、つまりムダな投資を抑えながら、資本を効率的に活用する方針を打ち出しています。

具体的には、成長領域に重点的に資金を投じるなど、メリハリをつけた投資戦略を採用しています。

これにより、事業投資枠を減価償却費の範囲内に抑えており、過剰な投資による赤字リスクの低減が期待されます。

さらに、住友ファーマやペトロラービグといった関連会社での事業は縮小、今後は住友化学が主導権をもつ農薬や電子材料に集中することで、意思決定の迅速化が期待されます。

というのも、農薬や電子材料でも新興国の追い上げは加速していますので、住友化学が生き残るためには、スピード感を持って選択と集中を進めることが不可欠となります。

実際に農薬や電子材料において、メチオニンや液晶偏光板のように、コモディティ化した製品にはメスを入れる姿勢を示しています。

このように、住友化学の課題であった事業と経営については改善が期待され、2024年4月からは水戸社長の新体制が始動しますので、新社長の手腕にも期待したいですね。

ところで、住友化学は農薬と電子材料を軸とする新生スペシャリティ企業への変革を掲げているわけですが、ここでベンチマークとなるのが日産化学です。

日産化学は売上高は2000億円と中堅規模ですが、営業利益率は何と20パーセントを超える超高収益企業。

その強みは、研究開発が主導するスペシャリティ製品を主軸としている点で、その利益の大半を農薬と電子材料で稼いでいます。

今でこそ堅調な日産化学ですが、実が過去には石油化学へ参入して失敗した手痛い経験があります。

しかし、石油化学から完全撤退するという、当時では異例の決断を下し、今では高収益な研究開発型企業として成功しています。

規模こそ全く違いますが、住友化学の掲げる石油化学からスペシャリティケミカルへの転換は、日産化学の歩んだ道に通ずるものがありますね。

ちなみに日産化学が成功した要因は、石化から完全撤退するとともに、農薬や電子材料で高収益な製品を確立できた点。住友化学も同様に、研究開発を軸とした、収益性を重視した経営へとシフトできるかが問われます。

株主還元と投資

最後に株主還元や株価についても触れておきます。

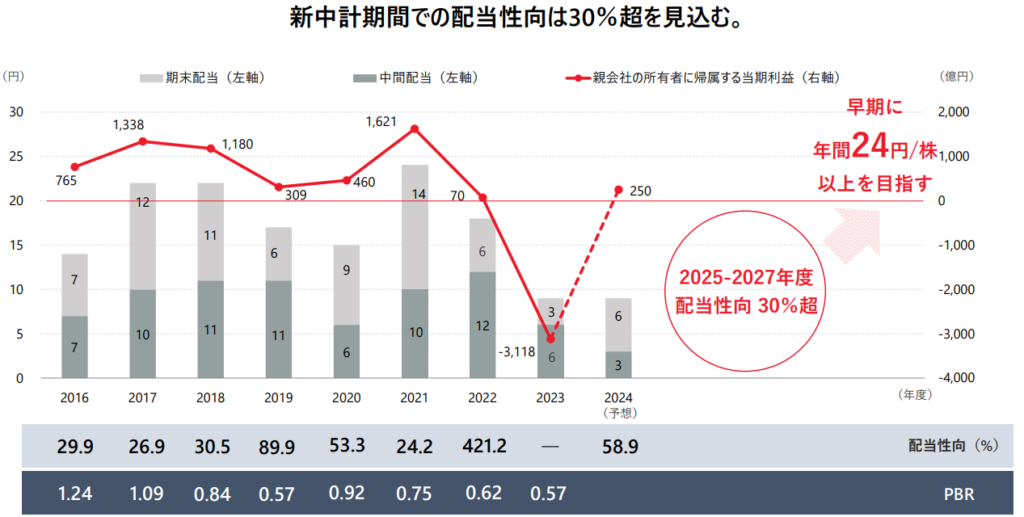

株主還元については、配当性向30パーセントを見込み、3年間で700億円を予定しています。

もろもろ単純に試算すると、2025年は12円/年くらいで、2027年には18円/年くらいで増配していくものと推察されます。

中計期間中には難しいものの、将来的には年間24円を掲げています。

現時点での株価365円で計算すると、2025年は利回り約3.3パーセント、2027年は約4.9パーセント、そして年間24円が達成されれば、利回りは6.6パーセントとかなり高配当な水準です。

また長らく下落が続いた株価も、今回の新中計を受けて、ある程度底は見えてきたかと思います。

ここからのさらなる株価上昇には、単なる業績回復だけでなく、持続的な成長を実現できるかが鍵となります。

新中計を終えた後、住友化学はどのように生まれ変わるのか。その変化が、今後の株価や企業価値を左右します。

私については、今後とも、住友化学の動画の収益で、住友化学の株を買って応援していこうと思います。