今回は信越化学の決算を解説します。

目玉は5000億円の自社株買い。

これは予想を大きく上回るもので、株式市場からは賛美の声が上がりました。

ただ、この自社株買い、言ってしまえば飾りにすぎません。

ビックリマンチョコでいえばチョコのようなものです。

本質は、この自社株買いの意味するところ。

つまり、明確な戦略の転換です。

詳しく解説していきます。

それではどうぞ。

信越化学の決算分析

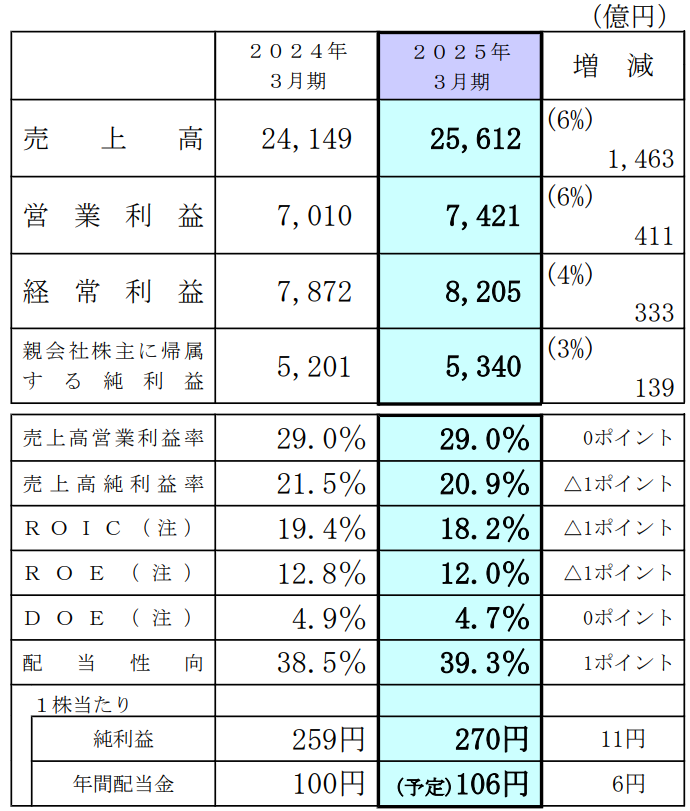

まずは信越化学の決算の中身を整理します。

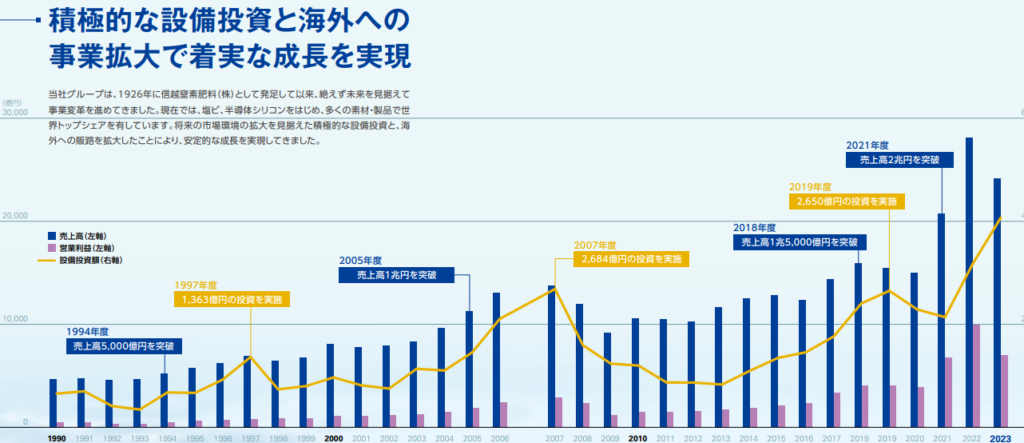

2025年度1年間の総まとめは、あまりにも完璧なものでした。

売上高は前年同期比で6パーセント増加の2兆5612億円、営業利益も6パーセント増加して7421億円と、前年同期比で増収増益。

期初予想よりも、わずかに上振れの着地となりました。

営業利益率は29%と製造業としては思わず二度見するレベルで、ROIC、ROE、ROAも超優良。

アルゴン下で丁重に保管したい決算書ですね。

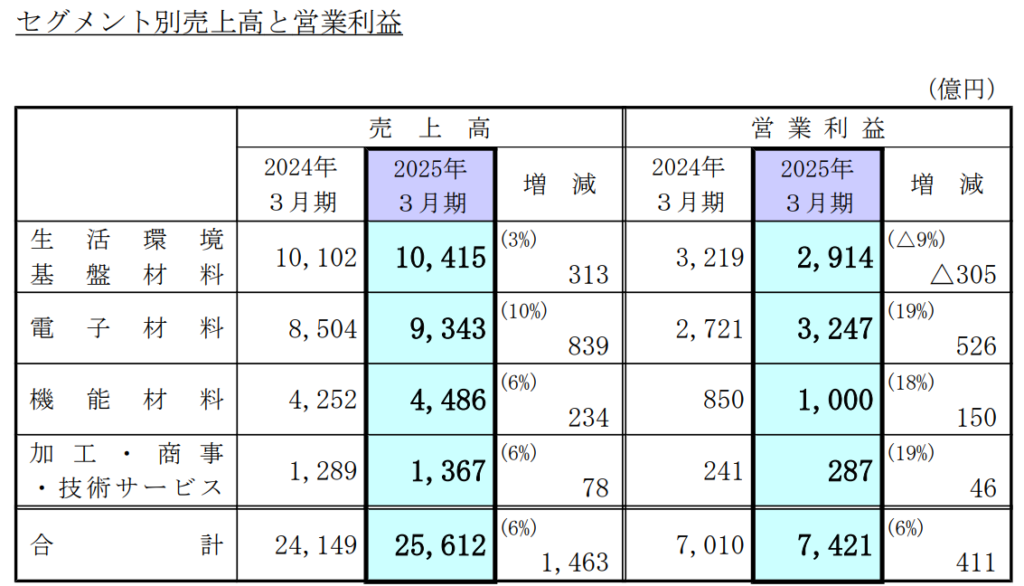

一応セグメント別に業績を見ておくと、売上高は全ての事業で増収。

営業利益は生活環境基盤材料では減益も、ほか電子材料など3事業は増益でした。

減益であった生活環境基盤材料は塩化ビニル樹脂を扱っており、住宅需要の低迷や中国の過剰生産から苦戦が続いています。

一方で半導体材料を扱う電子材料は好調。AI特需が追い風となりました。

やはりこの鉄壁の二枚看板が信越化学の強み。

円安ブーストも相まって、目標通り過去二番目の利益水準をたたき出したわけです。

業績好調も、課題は株価

このように信越化学の決算は、一見すると完璧にみえます。

ただ問題なのは株価。

昨年から信越化学の株価はガンガン下落しており、足元では高値から40%近く減少しています。

もはや信越化学の中の人は怒っても良く、実際に斉藤社長は日経新聞の取材に対して、いら立ちを隠していません。

出所:Yahoo!ファイナンス(25/4/25)

好業績なのに、なぜ株価は下げ止まらないのか。

一つ理由を上げるとすれば、先行きの不透明感。

かねてよりアメリカの利下げ鈍化や中国の景気減速、AI除く半導体市況の悪化、さらに為替の円高など、信越化学にとっては向かい風が予測されていました。

加えて今年に入り、DeepSeekショックやトランプ関税、アメリカ経済の停滞懸念が追い打ちをかける形で、株価は急落したものとみられます。

実際に、信越化学の先行きは減速感があります。

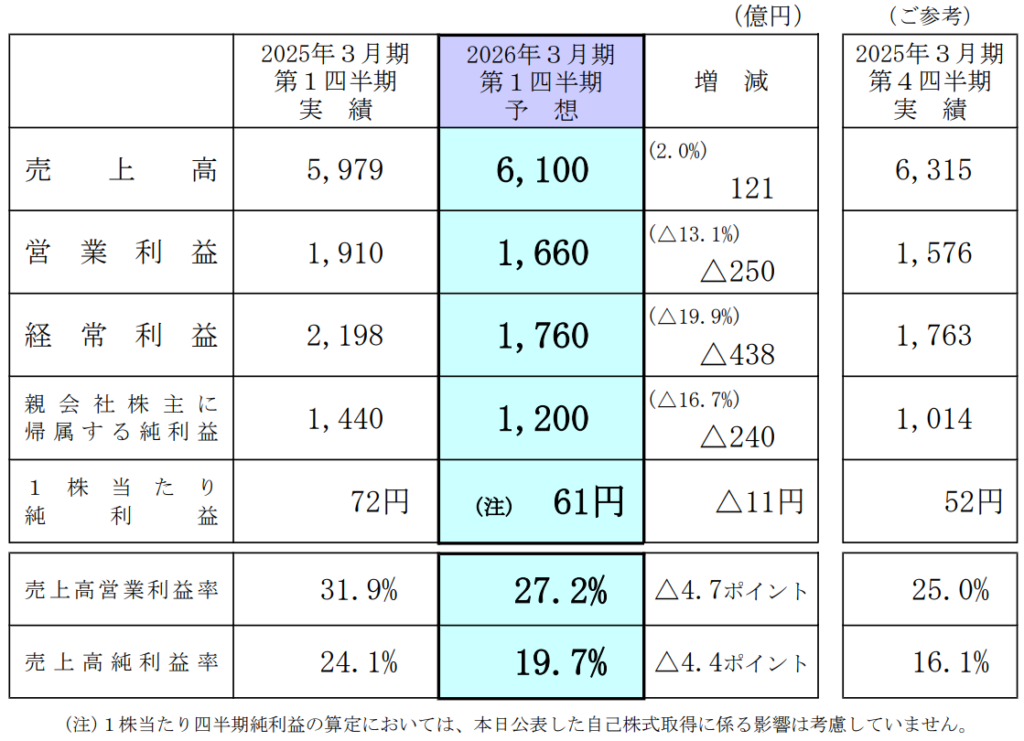

信越化学は今回の決算で、1Qの見通しを公表しました。

その中身を見ると、売上高は2%増益で6100億円の見通しも、利益項目は軒並み10から20%の減益予想となっているのです。

一応直近の25年4Qと比較すると、各項目でトントン。

したがって下げ止まってはいるものの、26年1Qも地合いの悪さが継続するとみられます。

ここで重要なのは、回復のタイミングです。

通期予想は非開示ではあるものの、信越化学は今年の後半から市場の回復を見込んでいました。

しかし1Q時点ではまだ本格回復の兆しは見えてこない状態。

今後回復のタイミングが遅れてくるようであれば、今期は通期で減益の着地もあり得るわけです。

株式市場ではこうした不安を織り込み、株価を押し下げ続けていると考えられます。

以上をまとめると、足元では完璧な業績も、先行きに暗雲が垂れ込めている状況と言えます。

今回の信越化学の決算を例えるなら、iPhoneの新作発表みたいなもの。

毎度毎度最高クオリティを出してくれるけど、目新しさに欠け、市場の期待を越えてこないわけです。

本命は自社株買い

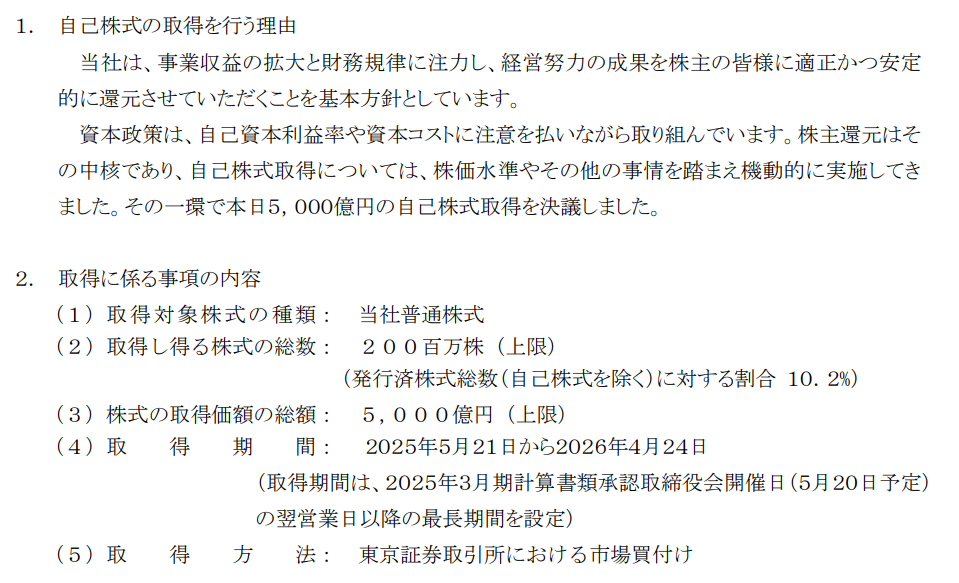

そのような中、信越化学はとんでもない株主還元を発表しました。

なんと総額5,000億円という過去最大規模の自社株買いです。

今の時価総額はおよそ8兆円ですので、5000億円はかなり思い切った数字といえます。

特筆すべきは、やはりその規模。

実は信越化学は今年に入り、さんざん自社株買いを匂わせていました。

いわばダチョウ倶楽部の押すなよ、みたいな状況。

市場では株主還元をやる前提で、その規模に注目が集まっていたのです。

で、個人的にはだいたい3~4000億くらいの自社株買いと予想していました。

が、ふたを開ければ予想を超えて5000億円で、市場はポジティブに受け止めているように思います。

これにはホルダーの皆様もニッコリではないでしょうか。

手放しでは喜べない理由

一方で、今回の株主還元、複雑に思う古参ファンがいるのも事実です。

というのも、今回の大規模な自社株買いは、信越化学が強みを捨てて、成長をあきらめたとみることもできるからです。

どういうことか、順に解説していきます。

なぜ信越化学は自社株買いを強化したのか。

まず背景にあるのは株式市場で高まる資本効率経営への圧力です。

最近の株式市場では効率的な資金の活用、分かりやすく言えば、お金を持っているだけじゃなくて、上手に使うことが強く求められています。

そのような中、信越化学は好業績に関連して、莫大なキャッシュを積みあげてきました。

それに対して市場では、株主のために資金を投資や還元に回せ、と言う声が強まっていたのです。

ただ、この意見、信越化学からするとお門違いといえます。

そもそも信越化学の根本となるビジネスサイクルは、イノベーションで生み出したキャッシュを、次のイノベーションに向けて確保するというもの。

つまり大型の設備投資やM&A、また経済危機に備えて、キャッシュを意図的に蓄えてきた経緯があります。

実際に信越化学は、潤沢なキャッシュを元手に、設備への投資など素早く、そして大胆に経営戦略を進めてきました。

つまり潤沢なキャッシュは信越化学の成長の源泉といえます。

なので信越化学からすると、「意味があって金貯めてるねん。せやから無理に金使えって、そんなん本末転倒やで。無駄金は使わん、ワイらの成長戦略も分かってや!」という言い分があったはずです。

そのようななか今回、大規模な自社株買いから、キャッシュを株主還元に回したわけです。

5000億円を設備投資や買収ではなく、企業価値向上に充てる、

これは、これまでの成長路線から、還元を手厚くする成熟企業への転換を意味するのでしょうか?

私は、否だと考えています。

むしろ、成長と還元の両立を目指しているものと推測されます。

信越化学の新戦略

まず統合報告書などをみても、世の中のトレンドを見据え、過剰なキャッシュは持てないとしています。

ゆえに今後も株主還元は一定の規模で実施されると考えられます。

ただ、あくまでも本筋は成長投資。

日本経済新聞の取材に対して斉藤社長は、「成長投資という本道を外さず株主還元をする」とコメントしています。

つまり、あくまで投資に振り向ける部分がなければ、株主還元を強化する姿勢ということですね。

そして斉藤社長は同じ取材に対して、株主還元に続く「第二段の弾がある」ともコメントしています。

つまり、設備投資かM&Aか、なにかしらの成長投資も公表されるのではないかとみています。

一例として考えられるのが、半導体材料の拡充を目指した設備投資やM&A。

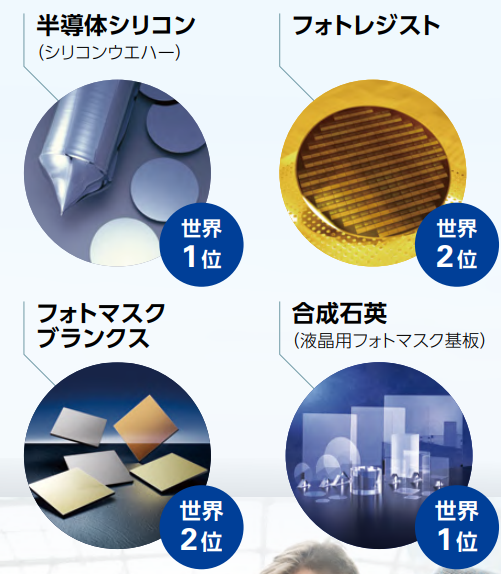

実は今回の信越化学の決算書から、総合電子材料メーカーと言う単語が出てくるようになりました。

信越化学の電子材料と言えばシリコンウエハーが有名ですが、フォトレジストやフォトマスクブランクスといったほか半導体材料も手掛けています。

こういった事業を軸に、電子材料分野を拡充していく可能性が考えられます。

また地味ながらシリコーン事業も着実に投資を継続しています。

ここはアメリカダウが強い市場ですが、何か手を売ってくるかもしれませんね。

まとめ

まとめると、信越化学は従来の成長戦略に、株主還元を加えた、新たなステージに移行しました。

キャッシュリッチな信越化学のなせる業ですね。

今後については、短期的には足元の事業環境の回復時期を見定めながら、増配や記念配当など、株主還元のおかわりに注目されます。

中長期的には、現状を打破する成長戦略を打ち出せるのか、信越化学の次の一手に注目されます。