化学業界でも決算シーズンがやってきましたね。

総悲観な状況ではないものの、依然として先行きの不透明感は拭えないなか、化学メーカーの業績や見通しはどうなっているのでしょうか。

今回は4月末に決算を公表した化学メーカー2社を、速報で解説したいと思います。

信越化学の決算解説

まずはみんな大好き信越化学工業。

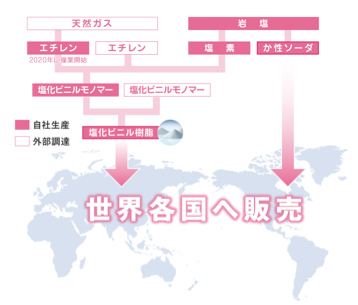

東京都に本社を置く大手化学メーカーであり、主力事業である塩化ビニル樹脂とシリコンウエハーは、ともに世界首位のシェアを誇っています。

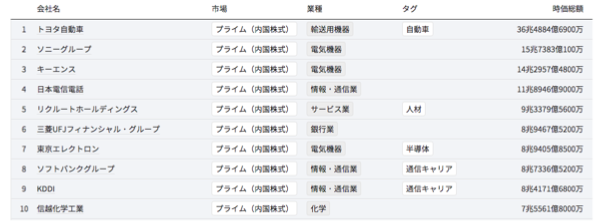

そして驚くべきはその時価総額であり、化学業界全体で2位以下を引き離す圧倒的な首位であり、むしろ日本の企業全体で見てもTOP10に加わるなど、日本を代表する企業と言えるのです。

トップクラスに市場価値が高いその理由は、決算を見てみると分かります。

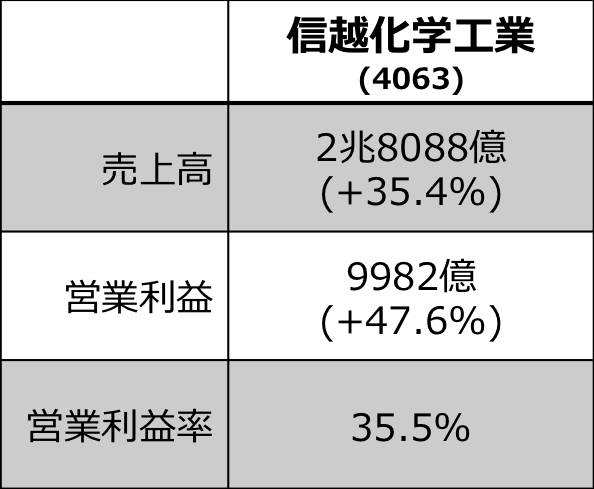

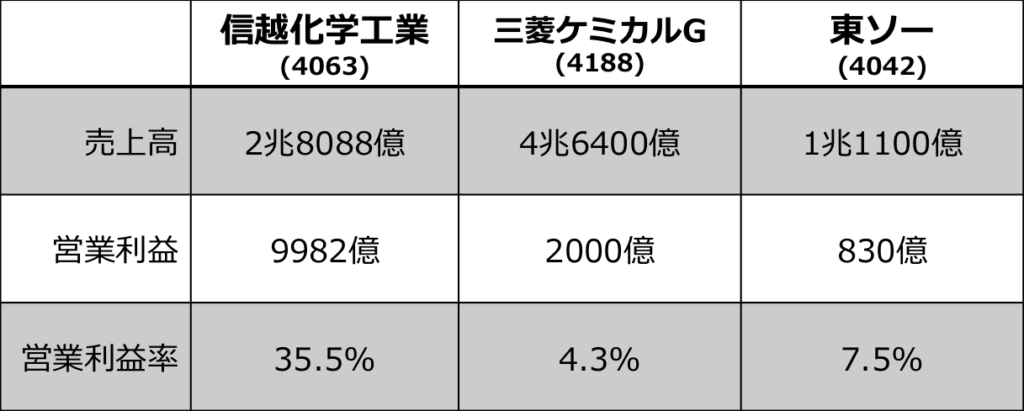

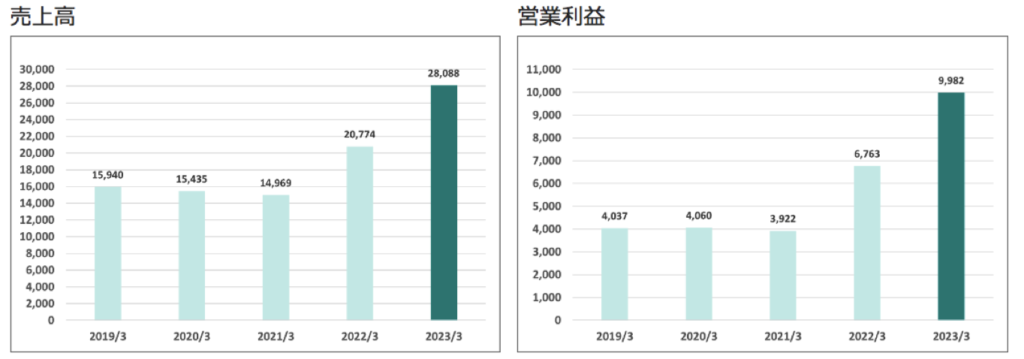

こちらが2022年度の信越化学の業績です。

()内は前年同期比

売上高では前年比35.4%増の2兆8088億円、営業利益に関しては47.6%と大幅増益の9982億円で1兆円に迫る勢い、そして営業利益率は驚異の35.5%と、単純なものづくり企業としては異次元のレベルにいます。

日本の大手総合化学や塩ビ系メーカーと比較しても規格外の利益を叩き出していることが分かり、規模と利益を両立した怪物企業なのです。

その売上高と営業利益の推移を見てみますと、コロナ禍の2021年3月期は多少下げていますが、翌年の2022年3月期から2期連続で大幅に伸びていることが分かります。

コロナ前から稼ぐ効率に優れた企業ではありましたが、なぜ近年急激に伸びているのでしょうか。

これには信越化学の主力製品で、世界首位のシェアを誇る塩化ビニル樹脂とシリコンウエハーが大きく寄与しています。

塩化ビニル樹脂は建材やインフラ資材に使われる高分子化合物、シリコンウエハーは半導体の基盤となる無機材料であり、特に近年は半導体バブルや好調なアメリカの住宅市場を背景に、塩ビを中心として営業利益が劇的に伸びていることが分かります。

しかし本来塩ビのようなコモディティは付加価値が高くなく、価格競争に陥るため高収益が期待される事業ではありません。

そのようなコスト勝負の塩化ビニル樹脂について信越化学は、なんと徹底的にコストで勝負する戦略を取っており、原料からの一貫製造体制をはじめとする徹底した生産の合理化、品質や供給力に裏付けられた顧客との良好な関係を基盤に、塩化ビニル樹脂で世界トップまでシェアを拡大、他社と比較しても高収益な事業となっているのです。

これだけの好業績だと、注目されるのはその持続性となりますが、信越化学は先行きの不透明さを理由に今期の業績予想の公表を見送っています。

好業績にも関わらず、決算発表後に株価は下落しており、その先行きについては注目が集まっている状況ですね。

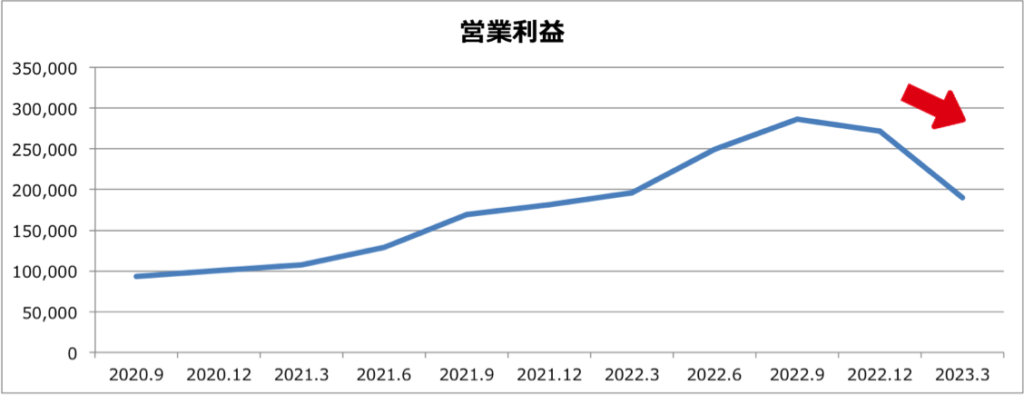

今期の業績について、個人的な見解にはなりますが、信越化学は踊り場を迎えるのではないかと考えています。

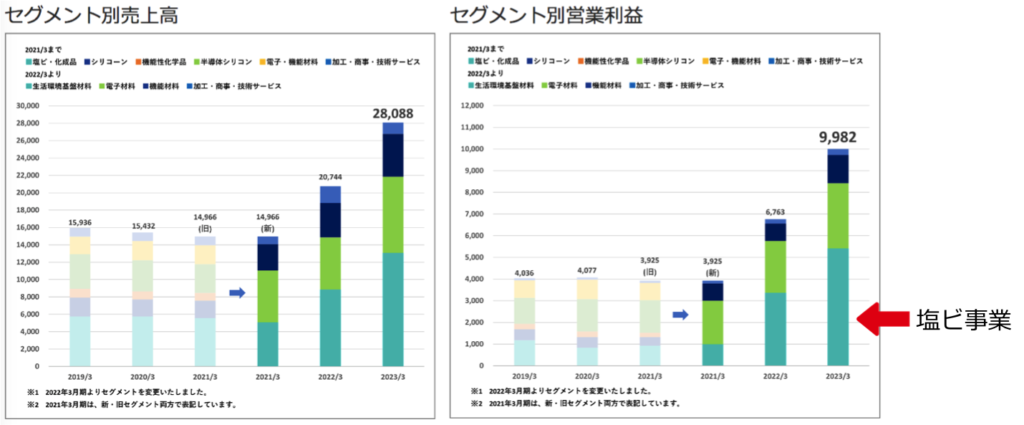

まず四半期ごとに信越化学の営業利益を見てみると、昨年末から下落基調であることが分かります。

これまで空前の利益を叩き出した塩化ビニル樹脂もその市場は昨年末から変調をきたしており、というのも2022年は米国での金利・住宅価格の上昇などを受け、昨年末には要のアメリカで住宅着工件数も減少に転じ、その結果信越化学の米国子会社で、塩ビを製造するシンテックの業績も前年同期を下回っていたようです。

そしてもう一つの主力事業であるシリコンウエハーも、前期は前半の好業績に支えられたものの、昨年末から急速に半導体市場が低迷、信越化学の電子材料事業も調整の影響が見られています。

このように信越化学は主力2事業が向かい風に直面、23年度は信越化学も減益が予想されるのですが、実際は減益もある程度限定的で、長期的にみれば力強く成長を続けると期待されるのです。

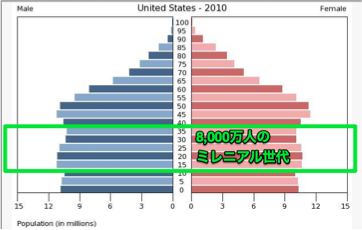

まず塩ビの海外市況が底打ちに転じ、シンテックも塩ビ樹脂の値上げを打ち出しており、長期的にみればミレニアル世代の新築戸建て需要や、米国の大規模なインフラ投資が塩ビ需要を押し上げると期待されます。

シリコンウエハーに関しても、信越化学が得意とする最先端半導体向け300ミリウエハーは長期契約率が高いため、市況に左右されにくく、需給が軟化する局面においても高い下方硬直性が見込まれています。

このように信越化学の強みは、環境の変化に機敏に対応するリスク管理能力の高さにもあり、事業環境が悪化した際にその真髄が発揮され、減益を最小限に抑えて着実に稼ぐことが期待されます。

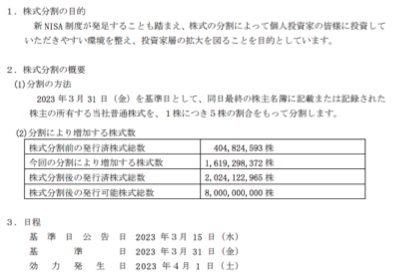

また信越化学は4月1日より、個人投資家層の拡大を図り、1株につき5株の割合で株式分割しており、200万円程度からおよそ40万円で購入できるようになったことで、相対的にはお求めになりやすい価格ではないでしょうか。

長期的な成長が期待される企業ではありますので、過度に評価が下がった時が買い場かもしれませんね。

JSRの決算解説

続いて紹介する企業はJSRです。

もともとは合成ゴムの国産化を目指して設立された、国策会社・日本合成ゴム株式会社を前身としていますが、2022年、JSRは祖業であったエラストマー(合成ゴム)事業をENEOSへ売却しています。

現在は半導体関係をはじめとする電子材料分野やライフサイエンス分野へ経営資源の集中を図っており、半導体の回路形成に欠かせないフォトレジストではグローバルに高いシェアを有しています。

化学業界において成長領域である、電子材料やヘルスケアに軸足を移した企業として注目の会社となるのですが、こちらがそんなJSRの2022年度の業績となります。

国際会計基準のためコア営業利益

()内は前年同期比

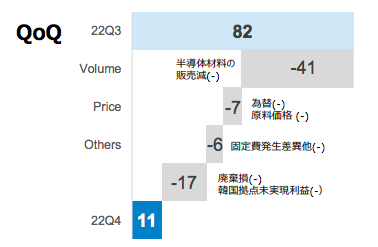

売上高は4088億円、値上げや円安効果で前年比20%程度の増収となりますが、営業利益は20%程度減少し340億円と増収減益となっています。

やはりインフレや金融引き締めによる経済低迷、原燃料の高騰が影響しており、ディスプレイ市場や自動車市場の停滞も減益要因として挙げられます。

加えて信越化学でも解説した通り、昨年末から半導体材料も調整局面を迎えており、JSRの手がけるフォトレジストも足元では減速、今期は厳しい経営環境と予想されるのです。

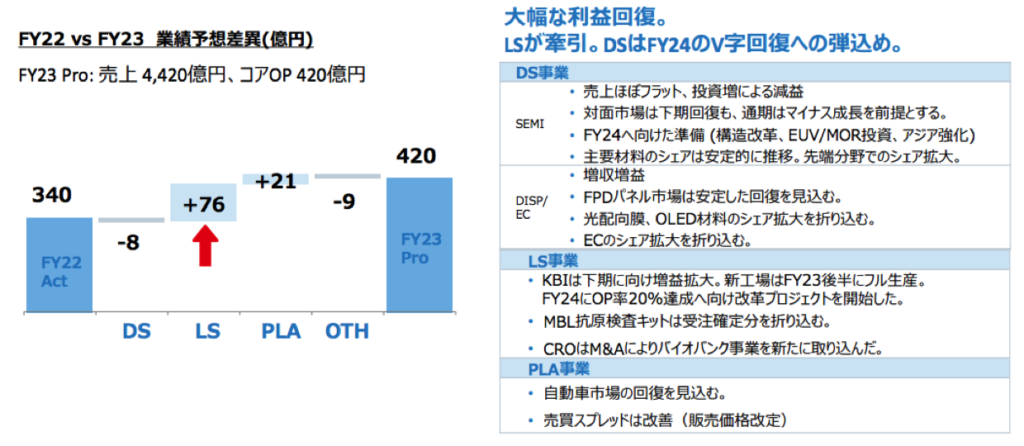

そのような事業環境下、JSRは通期の業績予想についてなんと増収増益予想を掲げており、純利益は前年比58.4%増の250億円まで回復する見通しとなっているのです。

株価も信越化学とは対照的に、決算発表後にやや上昇していますね。

半導体材料は引き続き厳しい経営環境が続くとも思われますが、一体なぜJSRは増収増益を掲げているのでしょうか。

増益の要因としては、成長領域のライフサイエンス(LS)が牽引するとしています。

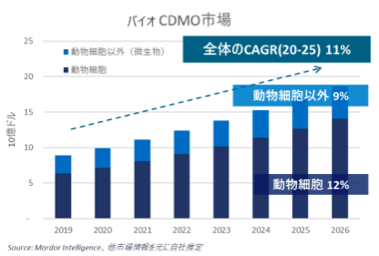

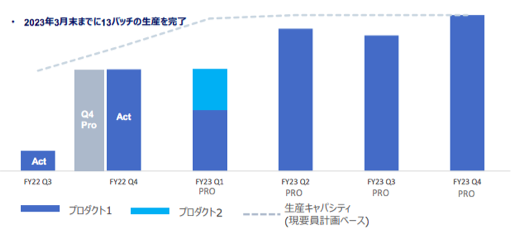

JSRのLS事業はバイオ医薬の開発製造受託(CDMO)などを手がけ、高齢化を背景に強い市場成長が見込まれていますが、JSRは米国でのLS事業における新工場立ち上げの遅れが、これまで減益要因となっていました。

しかし今年から新工場も稼働を始め、2023年度後半にはフル生産、利益貢献へ繋がるとしています。

また半導体材料は総じて現状向かい風となっていますが、フォトレジストは性質上 長期在庫に向かないため、シリコンウエハーほか半導体材料と比較するとフォトレジストは早い回復が見込まれます。

半導体関連銘柄としてJSRも選好されにくい状況ですが、LS事業の成長やフォトレジストのV字回復が期待され、こちらも今後の動向を注視していきたい企業となりますね。

2社の財務指標について

以上が2社の決算でした。

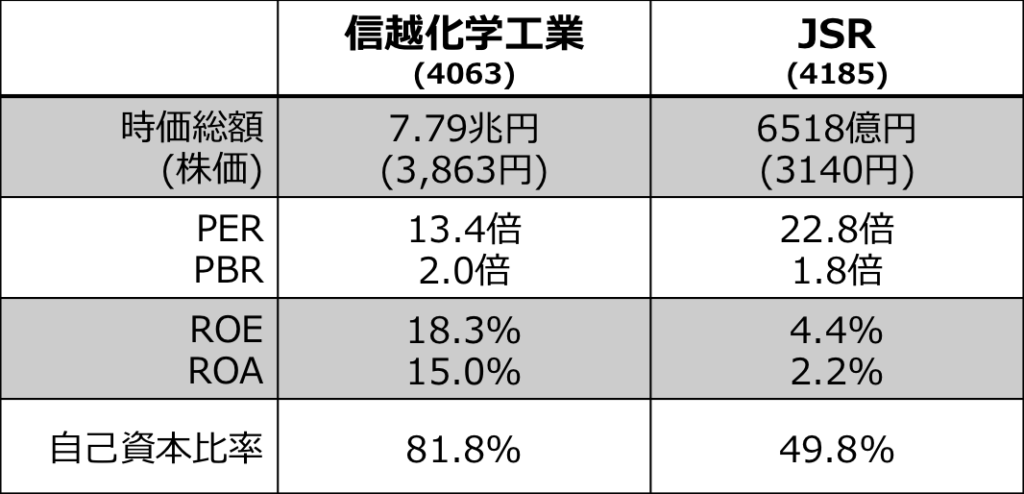

最後に指標諸々を記載しておきますと、まず時価総額では信越化学が7兆円とずば抜けており、ROE、ROAで見ても稼ぐ効率に優れ、自己資本比率からも極めて良好な財務状況です。

対してJSRは足元の業績悪化から財務指標は低くなりますが、今期以降の飛躍に期待がかかります。

今後ほかの化学メーカーについても、決算が出そろいましたら解説したいと思います。