今回は総合化学メーカーと呼ばれる三菱ケミカルG、住友化学、三井化学、加えて旭化成、東ソーの5社を解説します。

事業内容も比較していますので、就活、転職、株式投資のご参考に良ければ最後までご覧ください。

大手総合化学メーカーを分析

今回は、大手総合化学を徹底分析していきたいと思います。

解説する企業は、財閥化学としても有名な三菱ケミカルG、住友化学、三井化学、加えて旭化成、東ソーの5社となります。

これら企業は総合化学メーカーと呼ばれることが多く、川上の原料から最終化学製品まで手広く扱っており、その事業範囲も石油化学や無機化学、電子材料にヘルスケアなど多岐に渡ります。

本動画ではこれら企業の規模や収益性、そして事業内容を解説したいと思います。

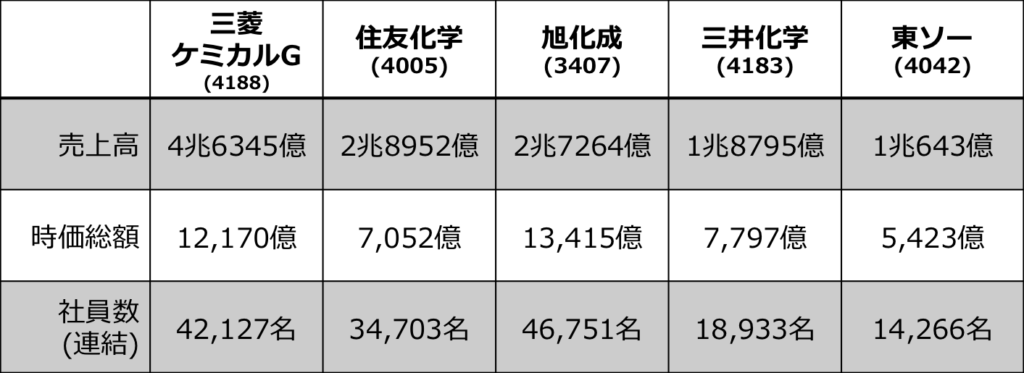

まず会社の規模感を、2022年度の売上高や時価総額から見ていきましょう。

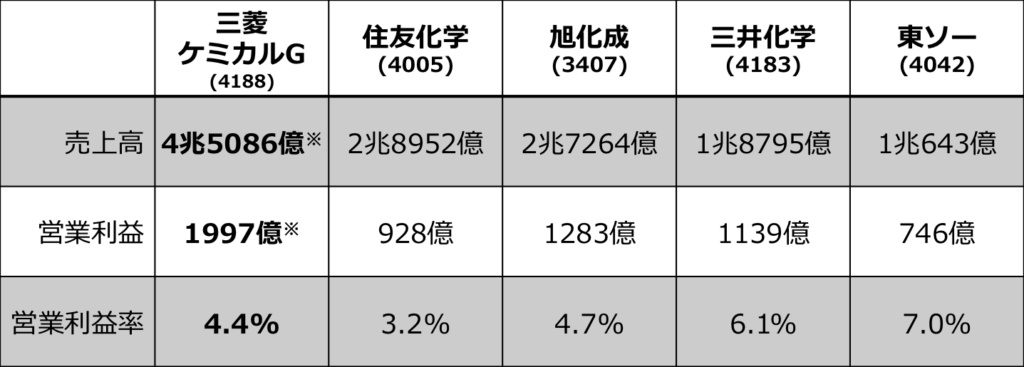

売上高の首位は三菱ケミカルG、前期は過去最高を更新してなんと4兆円越え、2位グループの住友化学や旭化成が2兆円台であることから規模で頭ひとつ抜けている点が特徴ですね。

一方で会社の価値を表す時価総額を見てみますと、旭化成が首位で三菱ケミカルGと逆転しており、最近では三井化学が時価総額で住友化学を抜くなど、売上高とは異なる傾向が見て取れますね。

時価総額では稼ぐ効率や将来性が評価されているとみられ、この順位となる背景についても考察していきます。

営業利益について

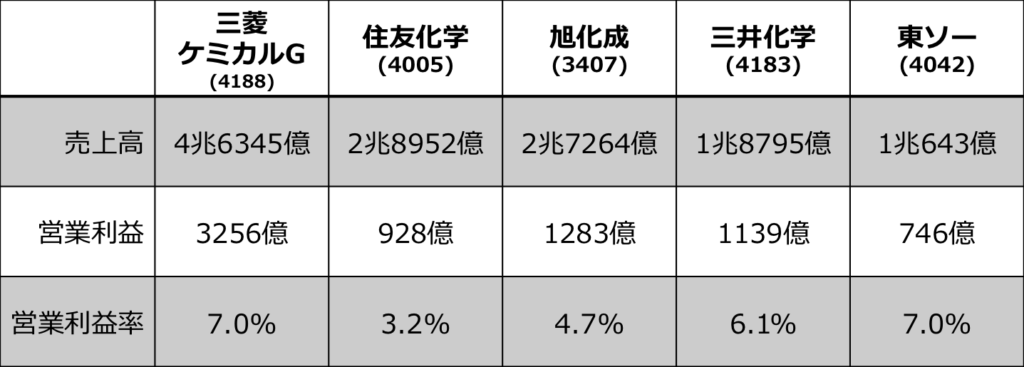

ではさっそく、企業の稼ぐ力を利益面から見ていきましょう。

こちらが各社の営業利益と営業利益率をまとめたものです。

利益率で見ると三菱ケミカルG、東ソーが7% と比較的高くなっていますが、化学工業の平均とされる7%前後と比べると全体的に利益率に劣る印象でしょうか。

また三菱ケミカルGは医薬品のロイヤリティにかかる仲裁裁判の結果を受けた未計上分1259億円を一括計上した影響が大きく、実績ベースでは利益率4.4%とやや苦戦している状況となります。

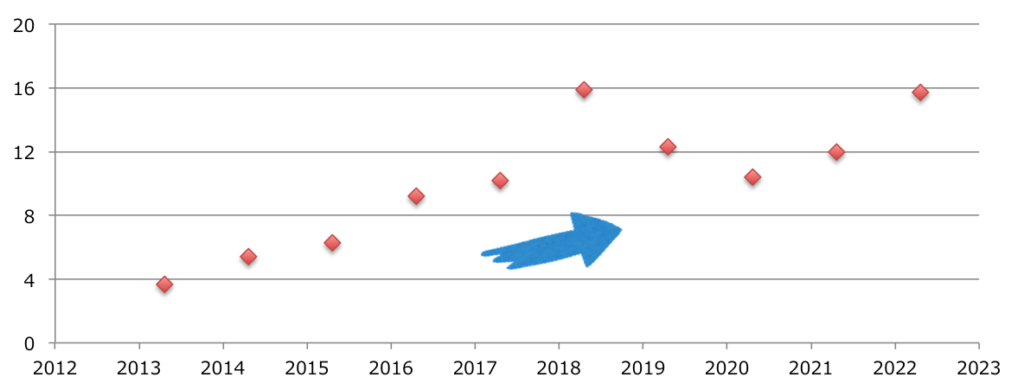

前期はロシア情勢悪化などに伴い原燃料が高騰、世界経済の低迷も受けて需要が停滞するなど利益面で低迷しているのですが、東ソーの利益率については、2013年から2022年にかけて右肩上がりで成長してきたことが分かります。

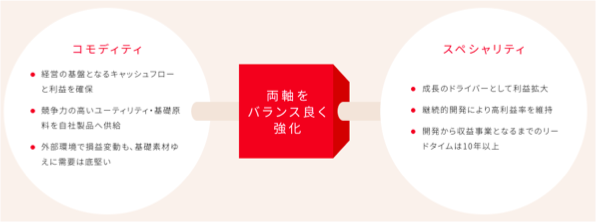

これはコモディティでキャッシュを稼ぎ、スペシャリティへの成長投資を行うハイブリッド経営を進めてきたためで、高付加価値製品のラインナップを拡充、高利益率なポートフォリオを構築したことが寄与しているとみられます。

このように総合化学各社は同じ化学メーカーといえど、手がける事業の中身や経営方針は多種多様であり、利益率やボラティリティの大きさなども少しずつ異なってくるのです。

各社事業の特色

そこで売上高をセグメント毎に分類し、各社の事業の特色を洗い出してみましょう。

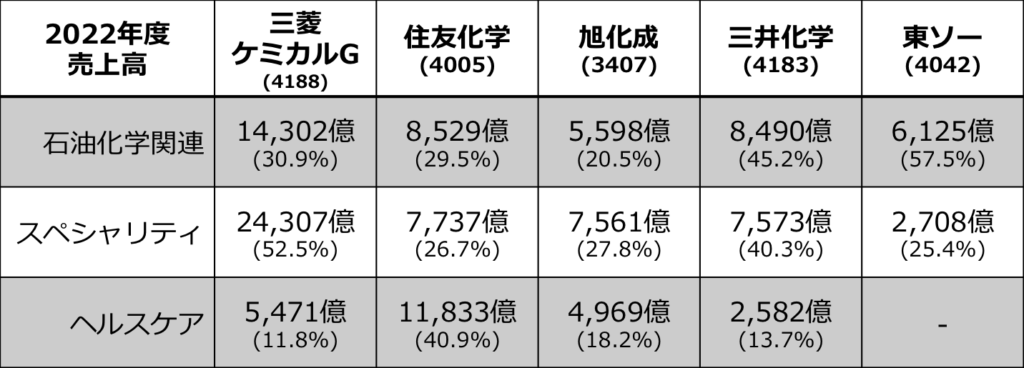

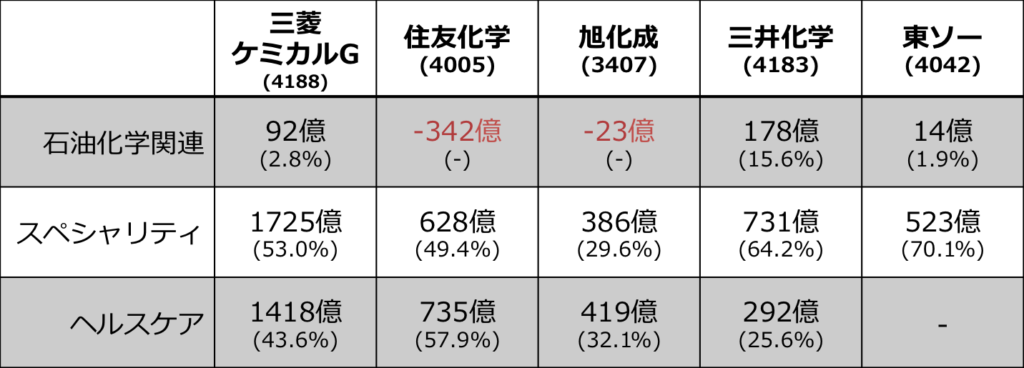

こちらが各社の売上高を石油化学関連、スペシャリティ、ヘルスケアといった事業分野毎にまとめたものです。

石油化学部門:三菱ケミカルGは”ケミカルズ”、住友化学は”エッセンシャルケミカルズ”、旭化成は”環境ソリューション”、三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学+クロアリ”

スペシャリティ:三菱ケミカルGは”機能商品+産業ガス”、住友化学は”エネルギー・機能材料+情報電子材料”、旭化成は”自動車+電材・半導体”、三井化学は”モビリティ+ICT”、東ソーは”機能商品”

ヘルスケア:三菱ケミカルGは”ヘルスケア”、住友化学は”健康・農業関連事業+医薬品”、旭化成は”ヘルスケア”、三井化学は”ライフ&ヘルスケア”、東ソーは”機能商品”にて集計

()内は売上高全体に占める割合で、集計対象としたセグメントの詳細は注釈をご確認ください。

まず基礎化学品を含む石油化学関連では、各社1兆円前後を売り上げており、売上高全体に占める石油化学関連事業の割合としては2割から5割程度となっています。

なお三井化学と東ソーは石油化学関連事業の割合が5割前後と高くなっていますが、東ソーは主力である塩化ビニル樹脂を含むクロルアルカリ事業がその半分以上を占めており、

三井化学は国内のエチレン生産量でやや抜けており、売上高に占める石油化学の比率も高くなっていますね。

ほかにも三菱ケミカルGは世界シェアNo.1でアクリル樹脂原料となるMMAを、旭化成はアクリロニトリル、東ソーは塩ビなど、各社得意とする石油化学関連素材を扱っており

このように川上工程からの一環製造や規模の経済が総合化学メーカーの強みとなりますね。

続いて電子材料や自動車材料などを対象としたスペシャリティや医薬・農薬を含めたヘルスケアについてですが、こちらも各社石油化学と遜色なく売り上げており、第二の柱として売上に貢献しています。

総合化学メーカー各社はこれまでも石化に依存しない構造改革に取り組んできた背景があり、環境の変化に対応するためポートフォリオを見直し、成長分野へ選択と集中を進めているのです。

個別にみていきますと、三菱ケミカルGのスペシャリティは子会社で産業ガスを手掛ける日本酸素HDの比率が大きく、

三菱ケミカルGは2000年以降、世界で戦うため「この指止まれの大号令」をかけて拡大路線を突き進み、三菱レイヨンや太陽日酸など三菱グループを統合、その結果事業範囲も多岐にわたっています。

またスペシャリティの比率でいえば三井化学も40%と高まっていますが、こちらは好調な自動車材料や半導体・光学関連といった成長領域の拡大が寄与しているようです。

三井化学はリーマンショック時に業績が大きく悪化、2008年に巨額の赤字を記録しているのですが、モビリティ、ヘルスケア、フード&パッケージングの3領域を成長の牽引役としてスペシャリティを拡充してきました。

続いてヘルスケアには医薬品や検査薬の他にも医療機器、生体材料など幅広い製品が含まれており、今回はこちらに農薬関連も含めて集計しました。

特に住友化学は農薬にも強みを持つことから、ヘルスケアの比率が特に高い点が特徴です。

なお三井化学は自社医薬品事業から独立した医療会社を2000年ごろに売却したために、ヘルスケア分野の売り上げが、他の総合化学と比較してやや小ぶりとなります。

またこの表には記載できておりませんが、旭化成は住宅分野、東ソーはエンジニアリングにも強みを持っていますね。

以上企業の特徴を簡単にまとめますと、M&Aグロースにより国内最大手の規模を誇る三菱ケミカルG、医薬や農薬に強みを持つ住友化学、住宅から医療まで多角経営が特徴的な旭化成、ポートフォリオ転換で生まれ変わりを果たした三井化学、ハイブリッド経営で成長を続ける東ソーと総合化学メーカー各社のポートフォリオにも特色があることが分かります。

そして重要なのは各社のポートフォリオが稼げているのか、成長が見込めるのかということになります。

そこで利益面についてはどうなっているのか、みていきましょう。

営業利益の特徴

各社の営業利益を、先ほどの3部門に分けたものがこちらです。

まず石油化学関連部門について営業利益を見てみますと、住友化学や旭化成は前期赤字を計上しており、三菱ケミカルGや東ソーも営業利益へ占める割合は数%とほぼトントン、事業規模に対して利益貢献が小さくなっています。

石油化学部門:三菱ケミカルGは”ケミカルズ”、住友化学は”エッセンシャルケミカルズ”、旭化成は”環境ソリューション”、三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学+クロアリ”

スペシャリティ:三菱ケミカルGは”機能商品+産業ガス”、住友化学は”エネルギー・機能材料+情報電子材料”、旭化成は”自動車+電材・半導体+住宅”、三井化学は”モビリティ+ICT”、東ソーは”機能商品”

ヘルスケア:三菱ケミカルGは”ヘルスケア”、住友化学は”健康・農業関連事業+医薬品”、旭化成は”ヘルスケア”、三井化学は”ライフ&ヘルスケア”、東ソーは”機能商品”にて集計

石油化学は市況次第では大儲けする事業ではあり、実際に2021年度は石化が絶好調だったのですが、まず石油化学関連部門について営業利益を見てみますと、住友化学や旭化成は前期赤字を計上しており、三菱ケミカルGや東ソーも営業利益へ占める割合は数%とほぼトントン、事業規模に対して利益貢献が小さくなっています。

石油化学は市況次第では大儲けする事業ではあり、実際に2021年度は石化が絶好調だったのですが、昨年から原燃料高が収益を圧迫していたところに、需要低迷による市況悪化のダブルパンチで地合いは最悪水準でした。

赤字であった旭化成は基盤マテリアルにおいて売上比率の高いアクリロニトリルが需要低迷と市況悪化で下振れ、収益安定化のためフォーミュラ制の導入を進めてきましたが、ボラティリティの抑制が十分ではなかったとみられます。

対して住友化学はシンガポールやサウジアラビアで展開する石油化学の損益悪化が目立っています。

エッセンシャルケミカルズ事業

(石油化学事業)

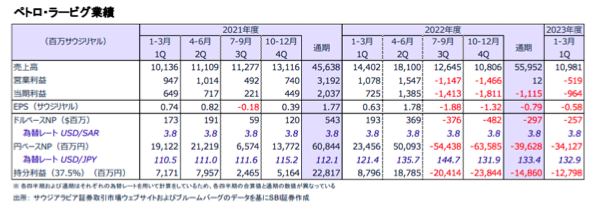

住友化学の石油化学は日本、シンガポール、サウジアラビアの三拠点で展開している点が特徴で、会社全体で見ても海外売上比率が7割近くと、総合化学の中では海外展開で頭ひとつ抜けています。

しかしサウジアラビアで合弁展開するペトロラービグ社は昨年後半から赤字が膨らんでおり、優等生と言われたシンガポール事業もアジアでの石化工場新増設を受けて赤字転落となっています。

なお石油化学で赤字を回避した東ソーですが、こちらは原材料となるエチレンの一部を外部調達しており、需要減退時に調達を減らして自社の設備稼働を維持しやすく、他社に比べて収益の振幅が少ない点が特徴です。

しかし東ソーの主力事業であるクロルアルカリ事業の方が、市況の低迷や燃料となる石炭の高騰で苦戦していました。

また最も石油化学の収益性が良かった三井化学ですが、こちらはシンガポールのフェノール事業撤退、高純度テレフタル酸の国内生産停止など能力削減を実施し、外部環境に左右されにくい体質強化が奏功しているとみられます。

このように原料を加工し製品として出荷する化学業界の特性上、その業績は多かれ少なかれマクロ経済の影響を受けるのですが、需給で価格が決まるコモディティ製品は景気に敏感で、各社ボラティリティを抑制する体質強化が課題となっています。

そのような中、各社が重点戦略領域と位置付けているのがスペシャリティ化学となるのですが、各社のスペシャリティやヘルスケア分野の営業利益はどうなっているのかも見ていきましょう。

各社スペシャリティ、ヘルスケア共に堅調に稼いでおり、営業利益の額や比率も大きいことが分かり、石油化学が不調の中、会社の業績を下支えしたものとみられます。

ただ化学業界において大口ユーザーである自動車や電子機器・半導体関連も足元で需要は減速しており、各社営業利益の推移は下落基調のためその動向については注視する必要がありますね。

またヘルスケアに関しては明暗が分かれる結果で、ロイヤリティ収入のある三菱ケミカルGは前期ヘルスケアの営業利益が高くなっていますが、こちらも実績ベースでは収益への貢献度が低く、医薬品事業への依存度が高いため薬価改定も逆風となります。

住友化学も主力医薬品であるラツーダの独占販売期間が2023年2月に終了した影響は免れず、旭化成は医療機器の部材調達難やコロナの反動でAED(自動体外式除細動器)が向かい風でした。

一方で農業生産の伸長から海外で農薬が好調、住友化学や三井化学の農薬関係は増益で着地、三井化学は眼鏡レンズモノマーなどビジョンケアも好調でした。

ヘルスケアはスペシャリティケミカルの中でも成長性や収益安定性が特に高く、各社の重点戦略分野となっていますが、医薬品で難局に直面する企業は、新たな主力製品の創出が課題ですね。

財務指標

では続いて、財務指標を見ていきましょう。

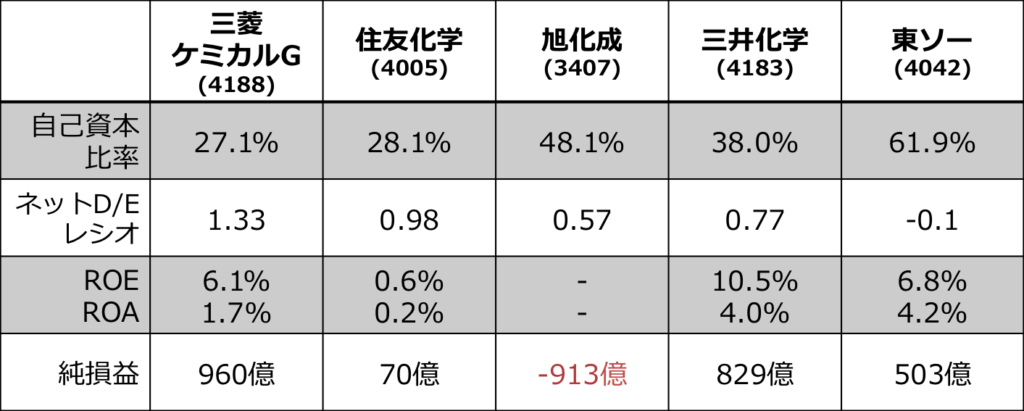

まず財務的な安全性を自己資本比率とネットD/Eレシオ(負債比率)から見ていきますと、三菱ケミカルGと住友化学は自己資本比率が30%を切っており、やや低い値となります。

D/Eレシオについても、こちらは低いほど安定した財務状況と言われるのですが、三菱ケミカルGは1.33とやや高い値で財務レバレッジが高くなっています。

三菱ケミカルGは戦略的にM&Aを行い規模拡大を進めたため、足元では有利子負債が増加しており、財務の健全化を目指して構造改革が進められています。

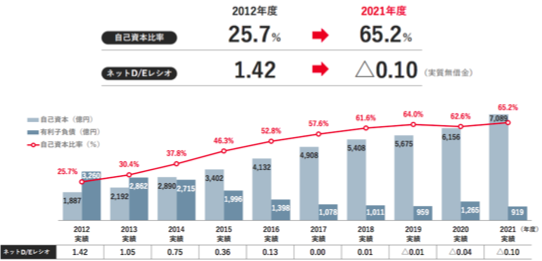

なお東ソーは自己資本比率が61.9%と高く、D/Eレシオもマイナスで実質無借金経営となっており、これまでに進めてきた財務健全化が実を結んだ結果で、今後は攻めの財務戦略としています。

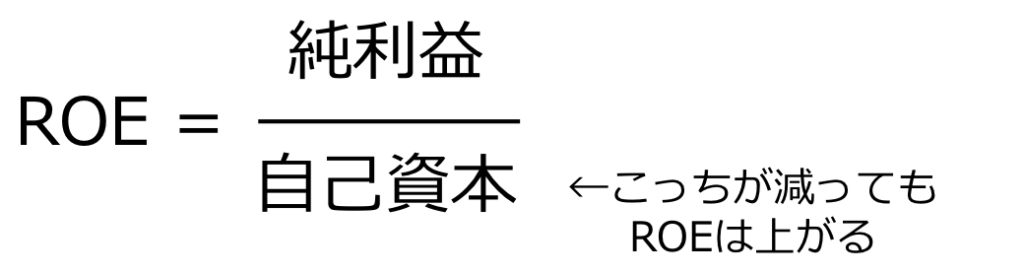

続いて稼ぐ効率であるROE、ROAを見てみますと、こちらは三井化学が優れている結果で、ROEでは優良とされる10%を唯一超えていますね。

なお今期純利益が低調な住友化学はROE、ROA共に低迷、赤字となった旭化成は記載しておりませんが、2社が純利益で苦戦している理由は過去記事で解説していますので、興味のある方はこちらもご参照ください。

また三菱ケミカルGと東ソーでROEを比べると両社6%台も、ROAでは開きが生じて三菱ケミカルが低くなっています。

というのもROEは自己資本を分母としているため、自己資本が減少しても高くなってしまう特徴があり、自己資本比率の低い三菱ケミカルGはROEが高く出る傾向にあります。

したがってROEとROAは財務安全性の面などからセットで評価することが一般的で、ROE、ROAからは三井化学と東ソーが稼ぐ効率に優れていると言えそうですね。

キャッシュフロー

最後にキャッシュフロー(CF)を比較しましょう。

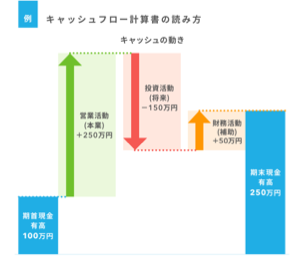

CFはどのようにして企業にお金が入り、またどのように使っているのかが分かるもので、収支の内容に応じて営業CF、投資CF、財務CFの3種類に分けられます。

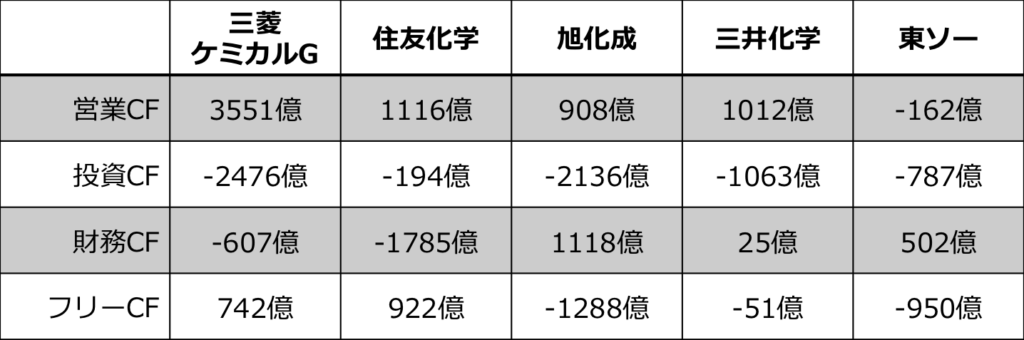

こちらが2022年度の各社のキャッシュフローです。

まず営業CFは本業での収支で、当然プラスになっているべき項目ですが、東ソーは前期営業キャッシュフローがマイナスとなっています。

経営環境が厳しく利益が減少したほか、棚卸資産も増加しており、在庫が増えているものとみられます。

対して三菱ケミカルGは生産調整により在庫削減を行い適正水準としたようで、このあたりの差が今期どのように出てくるかも、注視していきたいですね。

続いて投資CFは設備への投資や企業買収などの収支であり、マイナスである方が将来への投資を行っていることになります。

各社投資CFはマイナスで、厳しい事業環境においても設備投資などを続けているようですが、住友化学は前年と比較しても額が小さくなっており、前期は支出を減らしたのかもしれません。

最後に財務CFは株主や銀行などとのお金の収支で、借金してお金を増やせばプラス、返済すればマイナスになります。

旭化成や東ソーは借り入れ等を行ったことで財務CFがプラスになっており、2社は財務的な健全性も高いため、今後も積極的に投資をおこなうものと推測されます。

まとめ

さて、以上の内容を総括していきたいと思います。

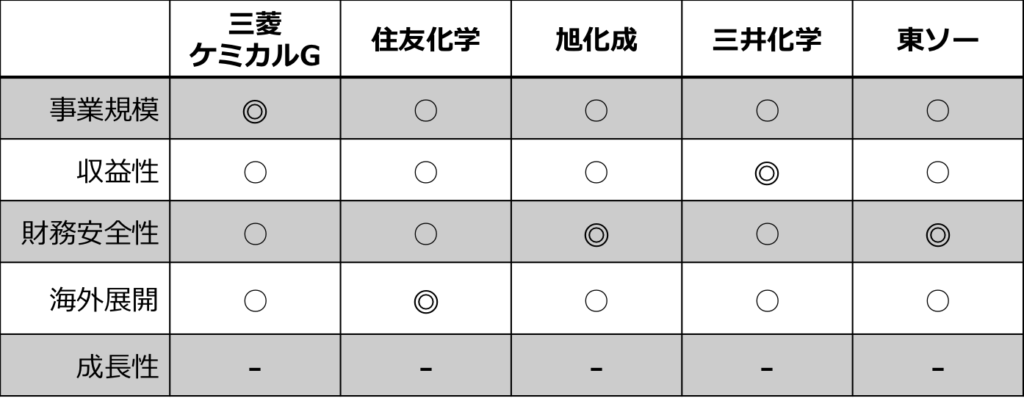

規模では三菱ケミカルGが頭一つ抜けていますが、各社十分な大きさの企業となります。

収益面では各社苦戦するも、構造改革を進める三井化学や東ソーが稼ぐ効率に優れ、自己資本比率や負債比率からは旭化成や東ソーに財務安全性の高さが伺えました。

海外展開では住友化学が先行するも、足元では苦戦を強いられていますね。

以上を踏まえて次回の記事では各社の将来性を考察したいと思います。

配当金など株式関係の情報もまとめる予定ですので、またご覧いただけますと幸いです。