本記事では、水処理関連企業を3社解説します。

水処理とは、平たく言えば水をきれいにすること。具体的には海水の淡水化や、半導体製造に欠かせない超純水製造などが挙げられますね。

近年は止まらぬ人口増加や気候変動による水不足、さらに止まらない半導体製造の高度化から、その需要は年々拡大し、技術水準もどんどん進化しています。

そしてこの流れは、化学セクターにおいても他人事ではありません。

と言うよりもむしろ、水処理技術を支えているのは化学メーカーの素材技術そのもの。

今回は、そんな水処理関連で活躍する3社を解説します。

1社目 東レ

まず解説するのは、東レさん。

東レは国内繊維の最大手、ユニクロのヒートテックなどでもおなじみですね。

そんな東レは繊維だけでなく、実は海水淡水化をはじめとする、水処理事業を手掛けています。

それが環境エンジニアリング事業で、売上規模は2441億円と東レ全体からすると小ぶりなものの、利益率はおおよそ10パーセントと良好、利益貢献は大きくなります。

なので繊維や炭素繊維と比べると地味ながら、期待の事業の一つですね。

では、東レの水処理事業の強みは何か。

一言でいえば、膜分離技術です。

膜分離とはその名前の通り、膜を通して水中の不純物を取り除く技術で、海水を淡水に変えたり、上下水を浄化したり、さまざまな用途で使われています。

その仕組みは非常にシンプルで、膜には目には見えないほどの細かな穴の開いており、穴より小さいものは通すけど、大きなものは通さない、言ってしまえばコーヒーフィルターみたいなものですね。

ただし、ザルにはコーヒーフィルターの役割が担えないように、用途に応じて適切な膜を選ぶことが重要です。

その点東レは、ナノオーダーのイオンから、泥や微生物など目に見える汚れまで、すべてのレンジの水処理膜を手掛けています。

つまり、幅広い水に対応可能な技術力が東レの強みと言えますね。

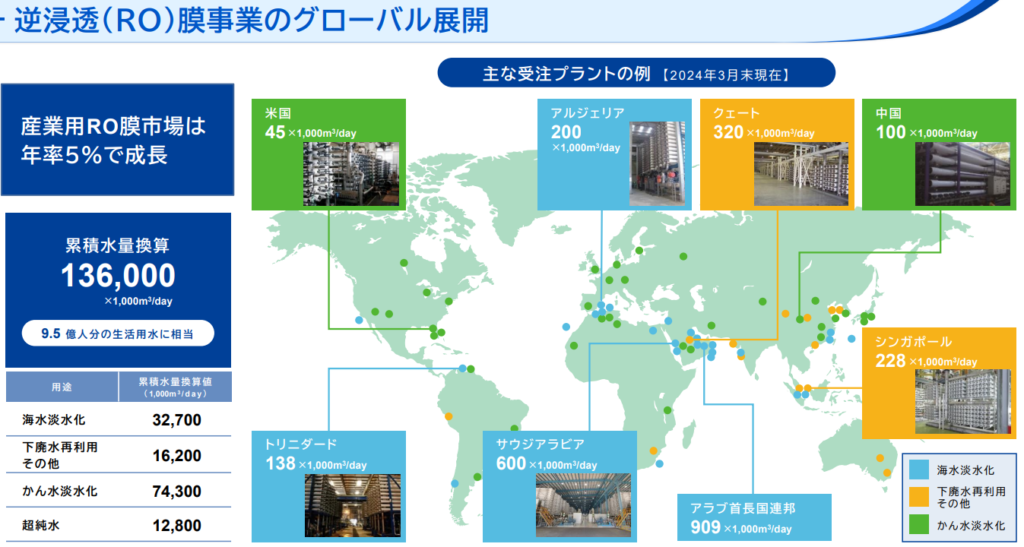

で、ラインナップの厚い東レの水処理事業ですが、中でもアツいのが、逆浸透膜(RO膜)。

RO膜は東レの主力製品で、世界シェアは30パーセント以上と、世界首位クラスの地位を誇ります。

では、どういった用途で用いられるのか。

代表的なものが、海水を淡水に変える「海水淡水化」です。

RO膜は、最も細かい孔径を持ち、膜を通すことで塩分といったイオンも分離できます。

そのため、従来の海水を気化・凝集させる蒸発法と比べて、設備費や運転コスト、CO₂排出量を大幅に削減できると期待されているのです。

特に、サウジアラビアでは蒸発法からRO膜による海水淡水化への切り替えが進み、東レのRO膜技術が採用されています。

このように世界的な水不足の解決手段として注目される産業用RO膜の市場は、年率5%ペースでの成長が予測されており、東レの成長を支える中核技術として、今後ますます重要性が高まると考えられますね。

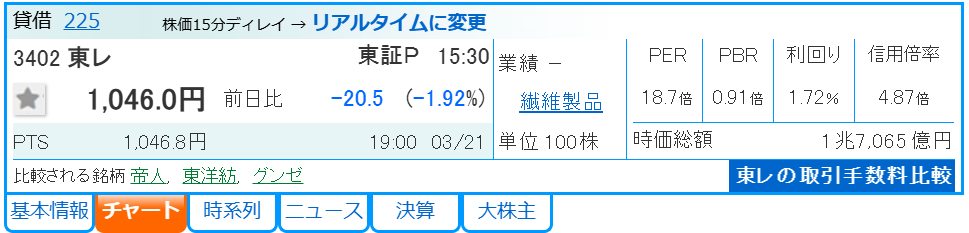

最後に東レの株価動向も触れておくと、昨年からじわじわ上げています。

過去動画でも取り上げてきた通り、万年割安のイメージもあった東レも、大矢新社長の改革により、投資家からの評価が変わりつつあるわけです。

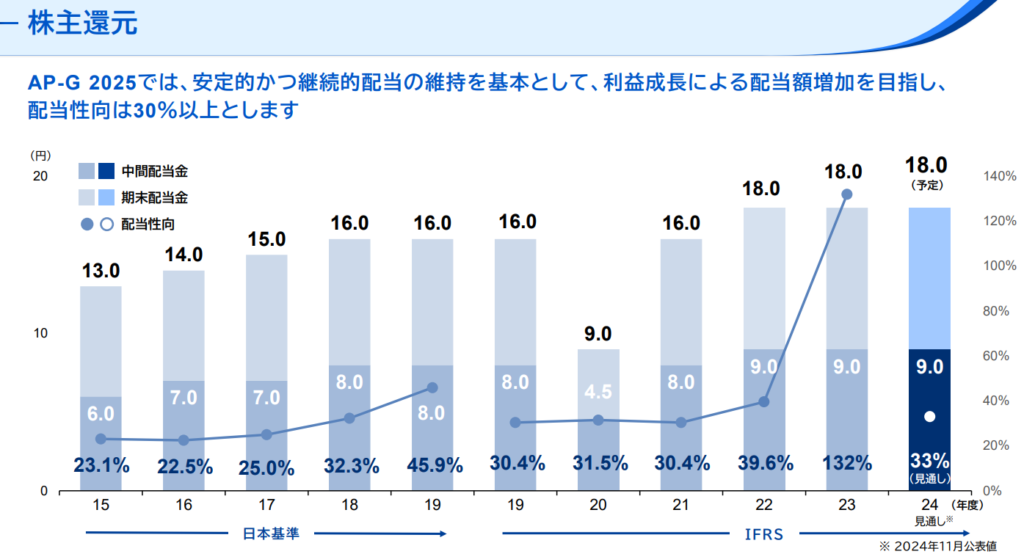

ただし配当利回りは激渋の1.72%。

東レは配当性向30パーセント以上を掲げ、利益成長による配当増加を目指しています。

つまり利益成長が増配のカギ。今後も戦略的プライシングから利益体質の改善や、水処理や炭素繊維など、各事業の中長期での成長に注目しましょう。

2社目 三菱ケミカル

続いて取り上げるのは、三菱ケミカルグループさん。

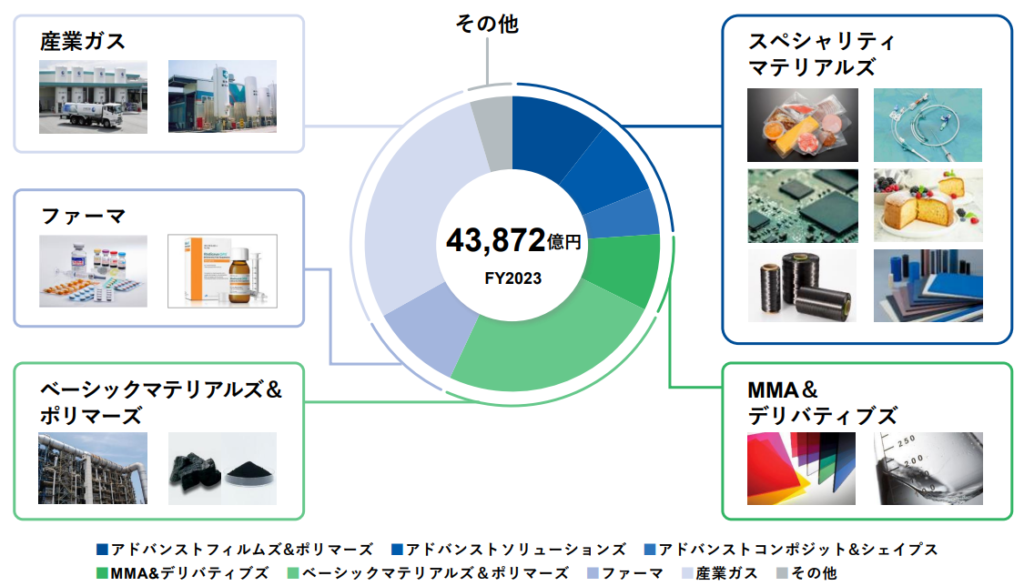

三菱ケミカルグループは国内最大規模を誇る総合化学メーカーです。その引き出しの多さはさながらドラえもん。コモディティの石油化学製品からスペシャリティの半導体素材まで、一つのグループとしてはえげつない事業範囲やリソースを有している点が特徴です。

で、あまたある三菱ケミカルグループの製品で、今回取り上げるのが、イオン交換樹脂です。

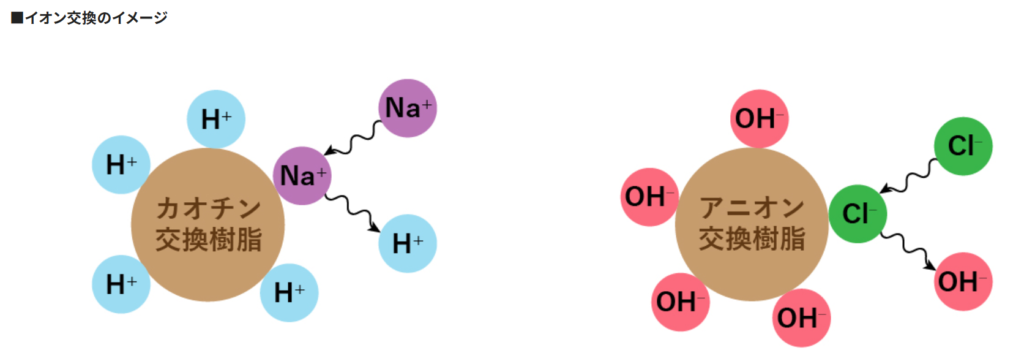

イオン交換樹脂とは、イオン交換基を持った、1mm程度のビーズ状の合成樹脂です。

先ほど東レで解説した膜分離がふるいのように不純物を分離しているのに対して、イオン交換樹脂は水中のイオン成分を吸着して取り除いてくれます。

冷蔵庫の消臭剤が、空気中のにおい成分を吸着するようなイメージですね。

なので膜分離と比べると、高圧を必要としないなど手軽で、水処理に限らず、様々な産業や用途で使用されています。

で、三菱ケミカルグループはイオン交換樹脂で、なんと世界4位のシェアを誇っています。

なかでも三菱ケミカルグループの強みは半導体用途。

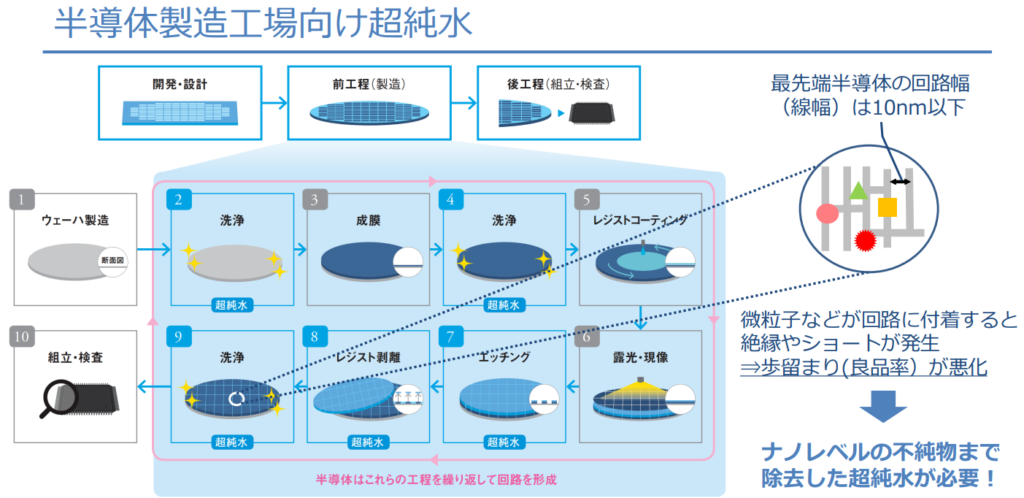

半導体製造は3割が洗浄工程と言われ、一日3回お風呂に入るしずかちゃんもびっくりするくらいほど水を使用します。

さらに水中の不純物は半導体の歩留まりに直結するため、洗浄水の水質は極めて重要なファクターになります。

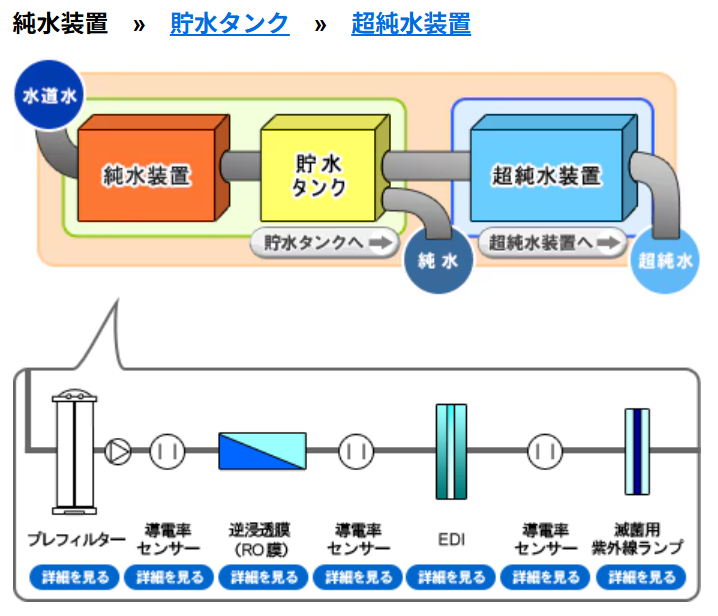

ということで、半導体製造では不純物を極限まで除去した、とんでもなく高純度な超純水が要求されているわけです。

そして、この超純水の製造に用いられるイオン交換樹脂では、三菱ケミカルグループとデュポンが先行しています。

半導体メーカーは、既存プロセスの採用品変更に消極的なため、今後も競争優位性を確保できる可能性が高く、三菱ケミカルグループは高水準な要求に答えつつ、需要の拡大を捉え、生産能力の強化も進めていますね。

ちなみに余談ですが、超純水の製造にはイオン交換樹脂とともに、RO膜も用いられます。

なので東レのRO膜も、超純水需要の増加で成長するんちゃうか、と考えられますが、東レは半導体分野では出遅れていました。

というのも、東レは海水淡水化では高い技術力を誇るものの、超純水用途と海水淡水化ではRO膜に求められる品質も異なるのです。

ただ、東レも挽回を図っており、すでに超純水用RO膜を上市しており、参入障壁の高い半導体分野に食い込めるか、注目ですね。

さて、三菱ケミカルグループに話を戻して、その株価動向は、ここ二年くらいよこよこで、昨年末から下落傾向にあります。

過去動画でも解説した通り、三菱ケミカルグループでは社長交代で経営方針がぶれており、また新体制で策定された新中計も具体的な実効策が見えにくく、まだ内外からの信頼が得られていないように映ります。

ただ価格システムを導入するなど動きもみられていますので、結果で示せるか、新体制の今後に注目です。

3社目 オルガノ

最後に解説するのオルガノさんです。

オルガノは、水処理設備の設計、開発を手掛ける機械メーカーです。

なので、化学メーカーからすれば、オルガノは川下に位置するお客さんにあたり、これまで紹介したRO膜やイオン交換樹脂を組み込んだ装置を設計しています。

おいごりお、水処理設備やったら、ほかにも栗田工業とか野村マイクロとかあるやろ。

そもそもオルガノにしても、化学メーカーちゃうやんけ。

と言う声も聞こえてきますが、今回オルガノを取り上げる理由は二つあります。

一つはその成長性。

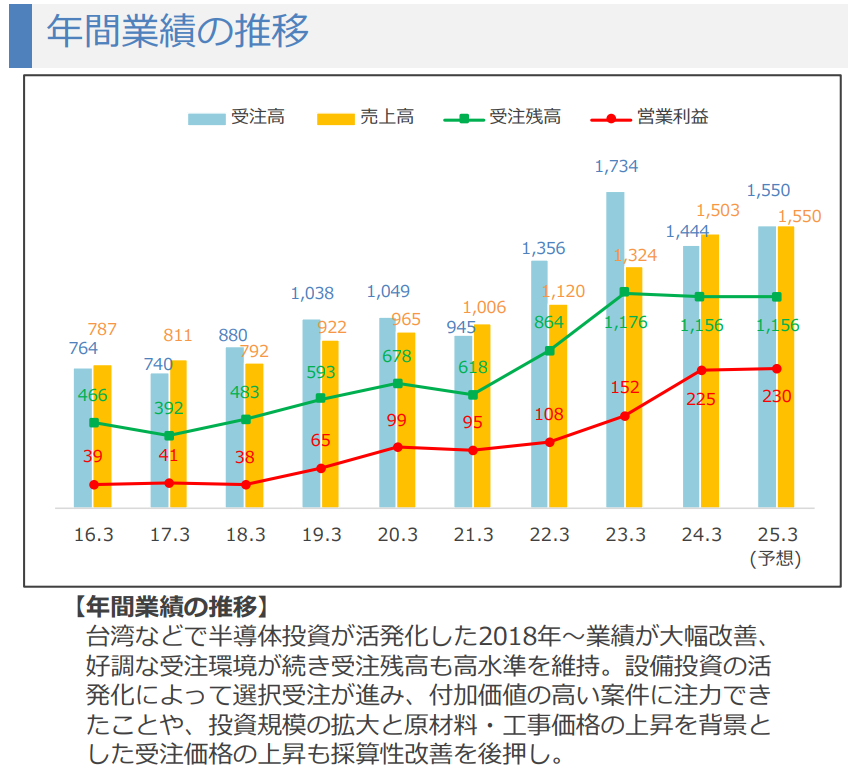

オルガノの業績は2018年以降急速に拡大、売上高は1.5倍、営業利益は5倍近くまで成長しています。

この急成長を牽引したのは、半導体向け超純水設備。

オルガノの水処理エンジニアリングは、半導体など電子産業向けが7割で、先ほども解説した通り、半導体分野では超純水設備の需要が高まっています。

特にオルガノは、半導体製造の覇者であるTSMC向けの超純水設備で高い実績を誇っており、TSMCの拡大に合わせて業績が大幅改善しました。

それに伴い株価も急上昇。AIブームの一服感から足元では停滞感があるものの、依然として高値圏で推移していますね。

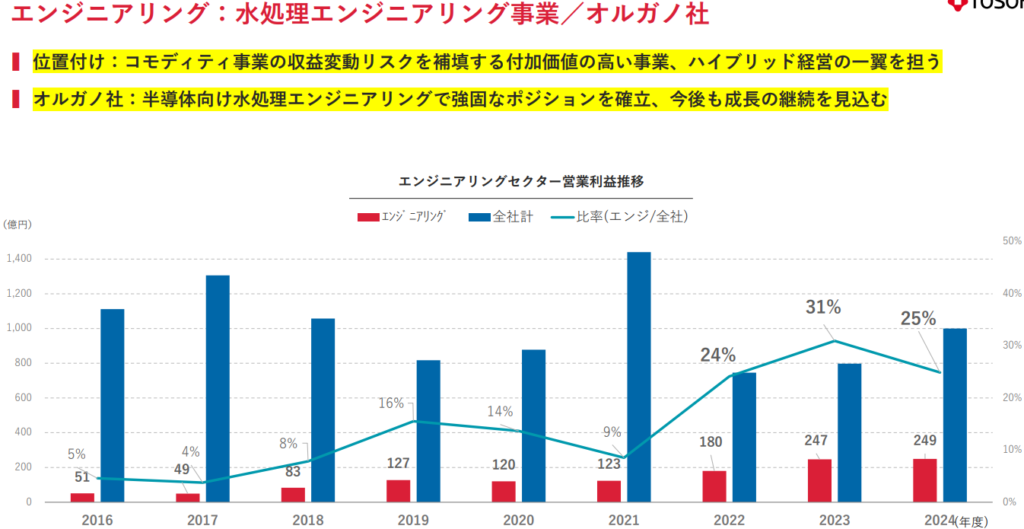

もうひとつの理由が、東ソーが筆頭株主である点。

東ソーはオルガノのおよそ44パーセントの株式を保有し、連結子会社化しています。

したがって、東ソーの連結決算にはオルガノの業績も反映されており、エンジニアリング事業がそれにあたります。

最近は東ソー本体が苦戦する中、急伸を遂げたオルガノが業績を下支えしており、今や東ソーの営業利益に占める割合が3割程度と、オルガノの影響が大きくなっていることが分かります。

ちなみにこの子会社が親会社を下支えする構図は、三菱ケミカルグループと日本酸素HDと同じですね。

さて、ではオルガノの将来性はどうか。

株式市場では注意する必要があるも、業績は堅調に推移すると予想されます。

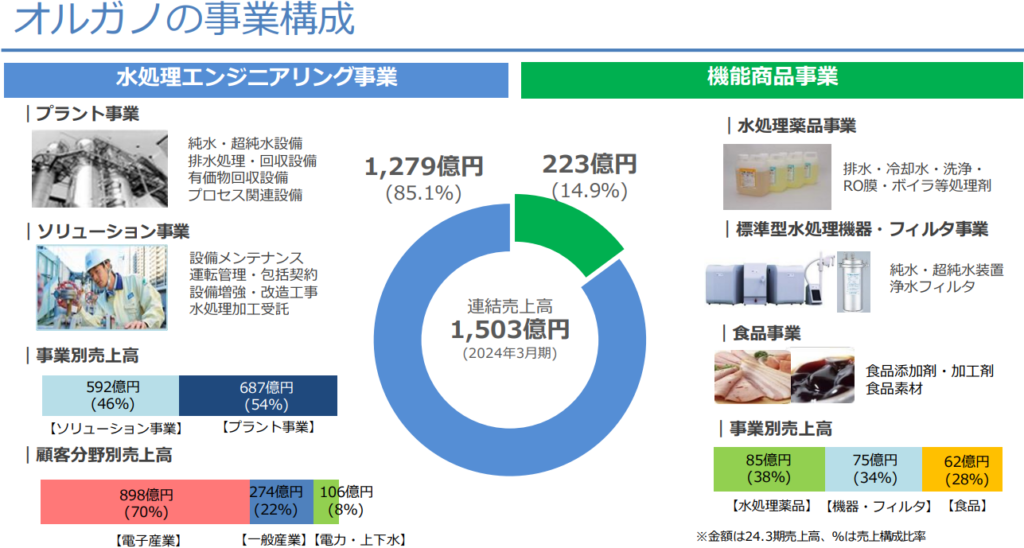

というのも、オルガノの水処理事業はプラント事業と、納めたプラントのメンテナンスなどを手掛けるソリューション事業が半々。

なのでプラント納入後も、ソリューション事業でリピートの売上が立つことから、浮き沈みの激しい半導体業界の中でも、比較的安定した業績が期待されています。

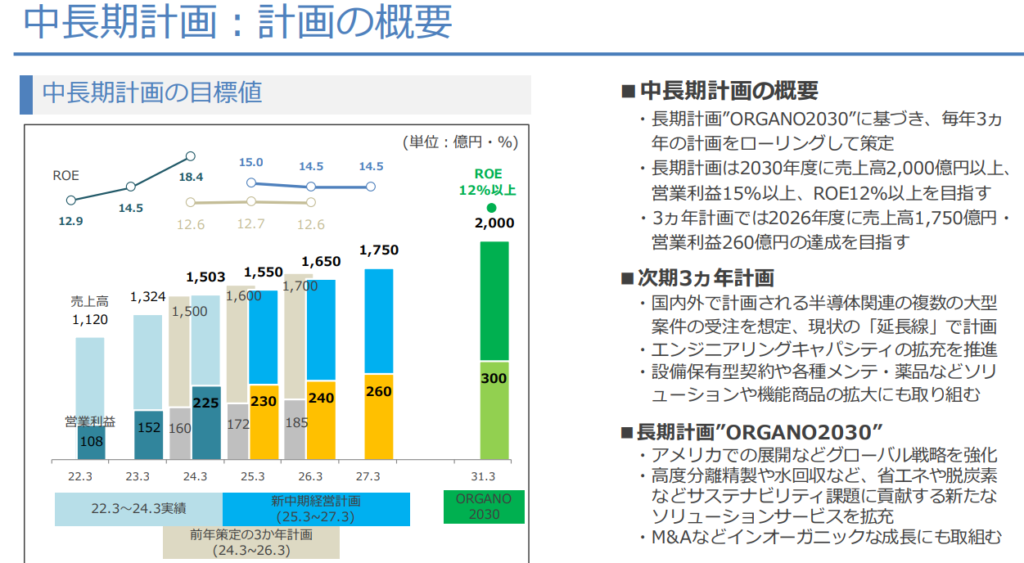

また中長期で見ても、半導体市場は拡大が予想され、オルガノも市場の拡大に合わせた規模拡大を掲げています。

2030年には売上高2000億円、営業利益は300億円を目指しています。

このように、オルガノについては成長ストーリーが単純明快ではあるものの、親会社の東ソーの動向には要注目です。

というのも、東ソーには昨年からアクティビストが入っていることから、オルガノとの親子上場に意見が出る可能性があります。

こうなると、両社の株価への影響も免れないため、慎重に判断したいところではありますね。