デクセリアルズは電子材料に強みを持ち、売上高1000億円以下ながらも利益率が25%を超える高利益率企業です。

なぜ高い利益率を誇り、急成長しているのでしょうか。

その事業内容と、将来性を考察していきたいと思います。

デクセリアルズとは

今回紹介するデクセリアルズ、みなさま聞いたことはございますでしょうか。

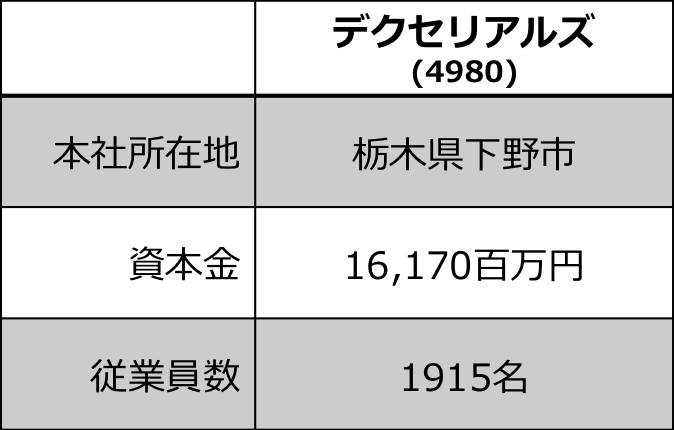

デクセリアルズは栃木県に本社を置く化学メーカーで、電子材料などの製造、販売を行なっており、詳しくは後述しますが、その材料は私たちの身の回りのさまざまな電化製品に使用されています。

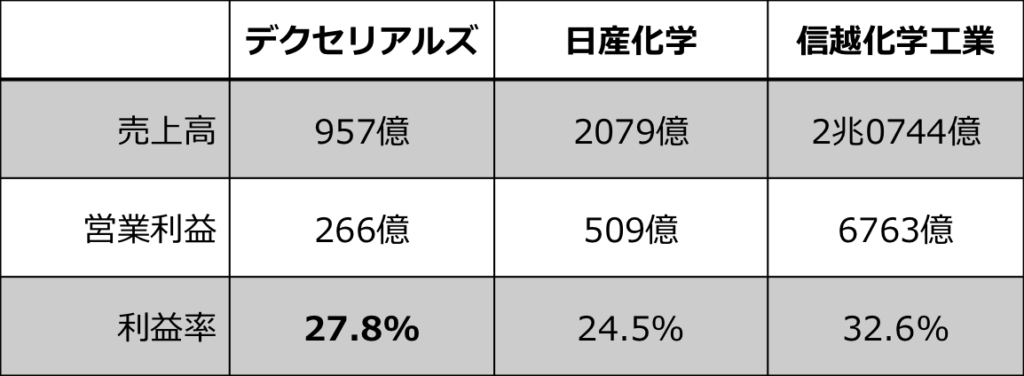

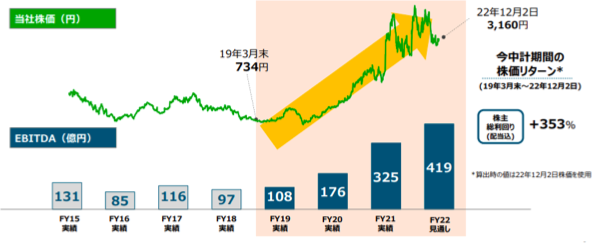

続いてデクセリアルズの2022年3月期の決算を見てみますと、売上高957億円、営業利益266億円、売上規模としては中規模ながらも、利益率は27.8%と超高利益な化学メーカーであり、これは化学業界きっての高利益企業である信越化学や日産化学と比較しても引けを取らない値です。

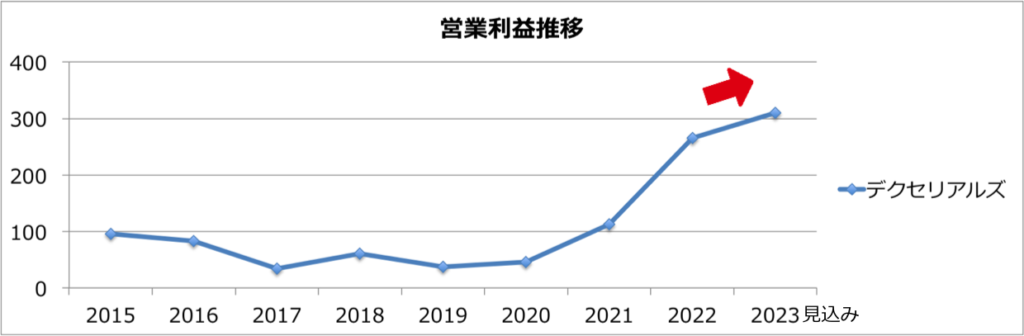

その営業利益の推移を見てみると2021年から大きく伸びていることが分かり、2023年3月期決算についても、世界経済の下方圧力に屈せず増益を見込んでいます。

その好業績に連動して株価も右肩上がり、まさに今絶好調な企業なのです。

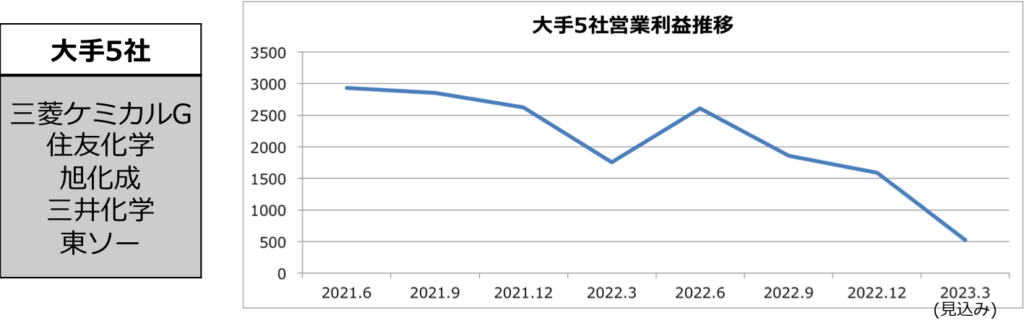

しかし足元では長引く原燃料高や自動車の減産に世界経済の低迷も加わった結果、化学業界を取り巻く環境は厳しさを増しており、化学大手5社について営業利益の合計を四半期毎に見ても昨年後半から下落傾向が確認できます。

このような厳しい状況のなか、デクセリアルズはなぜ利益を伸ばせているのでしょうか。

その強みと、将来性を考察していきたいと思います。

事業内容

まずはその事業内容を見ていきましょう。

デクセリアルズはソニーグループの一員であったソニーケミカルを前身としており、2012年に独立、社名も材料を巧みに組み合わせることからデクセリアルズに改めています。

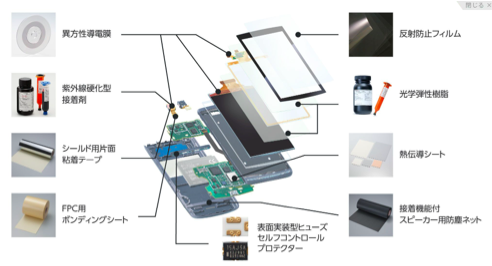

その昔はプレイステーションに用いられる多層基盤を生産していたこともあり、特に業界に先駆けて開発した異方性導電膜(ACF)では今でも業界トップとなります。

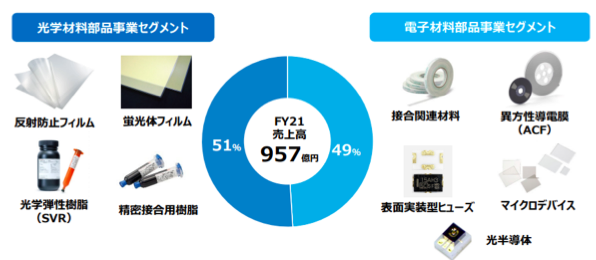

さて、現在のデクセリアルズが強みを持つのはディスプレイに使われるような光学材料や電子材料であり、光学材料と電子材料が売上の半分ずつを占めており、非常にバランスが良いですね。

そしてこの電子材料や光学材料に特化したポートフォリオが、デクセリアルズの高い利益率の一要因でもあります。

一般に電子材料は高い性能や安定品質が求められ、加えて一つの材料の欠陥が最終製品では致命的となるため、部品メーカーは実績や技術力のあるサプライヤーを好み、電子材料の参入障壁は大きくなる傾向にあるのです。

したがって電子材料はコモディティと呼ばれる汎用な製品よりも利益率が高くなる場合が多く、製品は多岐に渡るものの材料ごとに寡占度も高い傾向にあり、日本企業がグローバルに高いシェアを持つ分野でもあります。

では具体的にデクセリアルズの主力製品を見てみると、先ほども少し触れた異方性導電膜や反射防止フィルム、光学弾性樹脂でなんと世界トップシェアを誇るようで、これら製品群で売上の56%を占めています。

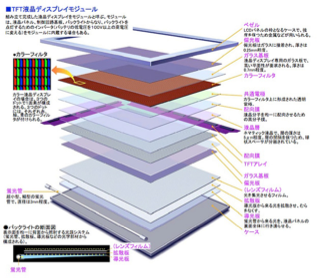

このようにデクセリアルズは複数の製品で高いシェアを誇っているものの、ディスプレイの最表面に貼る反射防止フィルムに、ディスプレイ内部を貼り合わせる液状接着剤である光学弾性樹脂、ディスプレイとICチップの接着に使われる異方性導電膜と、基本的にはディスプレイ材料が多くなっている印象です。

昨年後半からはコロナ禍における巣篭もり需要が一服、世界経済の減速も受けて消費マインドが冷え込んでおり、その結果スマートフォンやパソコンといった最終製品で売れ行きが鈍化、ディスプレイ材料も低迷していました。

しかしこうしたコンシューマーエレクトロニクス市場が厳しい年であってもデクセリアルズは業績を伸ばしているのです。

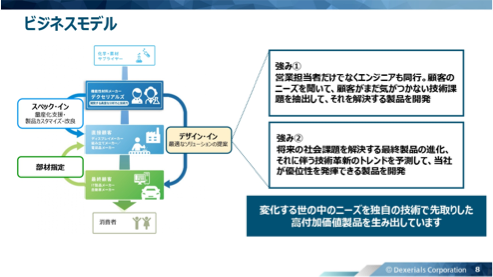

いったいなぜデクセリアルズが向かい風の状況下であっても成長を続けているのか、これは世の中のニーズを独自の技術で先取りした差異化商品の成長によるものと見られます。

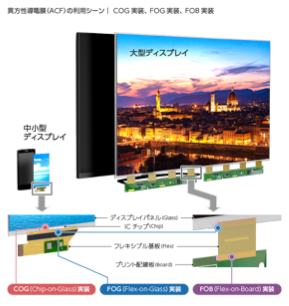

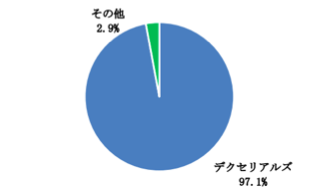

例えばデクセリアルズの主力製品である異方性導電膜は液晶テレビやスマートフォンのディスプレイパネルと、そこに信号を送るフレキシブル基板などを接続する目的で使用されるフィルム型の接合材料です。

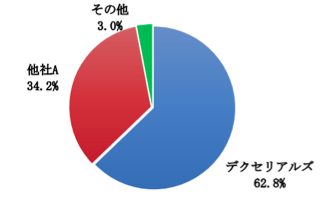

異方性導電膜はデクセリアルズと旧日立化成が強みを持つとされ、中でもデクセリアルズの世界シェアは62.8%と首位なだけでなく、膜内の粒子配列を制御した粒子整列異方性導電膜はデクセリアルズのオンリーワン製品なのです。

富士キメラ総研による調査レポート。

大型向け ACF、中小型向け ACF の合計

2021年金額シェアベース

昨今スマートフォンの高精細化や狭額縁化により実装の難易度が上がる中、接続信頼性の高いデクセリアルズの粒子整列型異方性導電膜はハイエンド有機ELスマホなどに採用されています。

最近では有機ELスマホがミドルゾーンへと浸透した結果、同社も広い範囲でデファクトスタンダードを獲得しているようで、こうした差異化製品の成長が原燃料の高騰や世界経済の低迷をはねのけ、増収増益を達成していると見られるのです。

今後も粒子整列異方性導電膜はスマホ以外にも大型ディスプレイの高性能化により引き合いが強まると考えられ、デクセリアルズもこうした需要を見据え2023年度に増産投資を行う計画のようです。

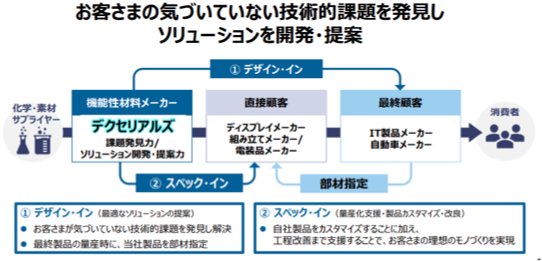

馴染みのない製品でなかなか理解し難いかもしれませんが、デクセリアルズは高い技術力と課題発見・提案力を強みに、ニッチ領域で確立した確固たる地位が高い利益率と安定した成長に繋がっているのです。

将来性は?

さて好調なデクセリアルズですが、その将来性はどうなっているのでしょうか。

足元ではコロナ特需の終わりや中国の景気低迷などでディスプレイ材料も調整局面だったとみられますが、今年後半には在庫正常化が進むとされ、パネル稼働率が上向けばディスプレイ材料も需要の回復が期待されます。

しかしこれからのデクセリアルズに期待される成長領域は従来のディスプレイ材料だけではなく、自動車分野や半導体実装分野といった新しい事業領域となるのです。

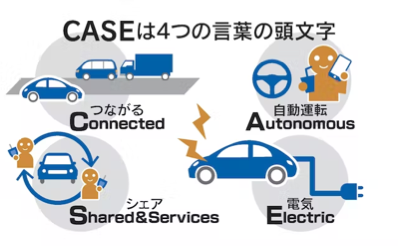

というのも、まず自動車分野ではCASEと呼ばれる新しい領域での技術革新が進められており、車の概念が変わろうとしている中で、車には運転だけでない快適な空間が求められ、車載ディスプレイも大型化が予想されています。

それに伴い映し出される情報量が増えるためにディスプレイの視認性や安全性向上が求められるようになり、従来スマホやPCに使われていた反射防止膜が車載ディスプレイでも需要が生まれ始めているのです。

デクセリアルズもノートPCなどで高いシェアを持つ反射防止フィルムが車載ディスプレイに採用されており、こちらも高級車から大衆車にも採用が広がれば、中長期的な成長が期待されます。

反射防止フィルム

富士キメラ総研による調査レポート

表面処理フィルム(ドライコート)

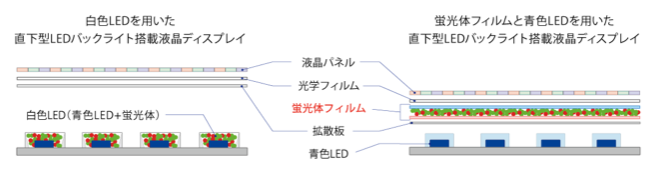

他にも高コントラストを実現でき、タブレットに採用されていたミニLEDバックライト技術も車載ディスプレイへ拡大しており、デクセリアルズの蛍光体フィルムも車載液晶ディスプレイに採用されているのです。

社会のデジタル化を背景に、今後も市場の拡大が期待されますね。

とはいえ結局はディスプレイ材料やないかい、という意見もあるかもしれませんが、デクセリアルズは基盤強化も進めており、事業領域の拡大を図っているのです。

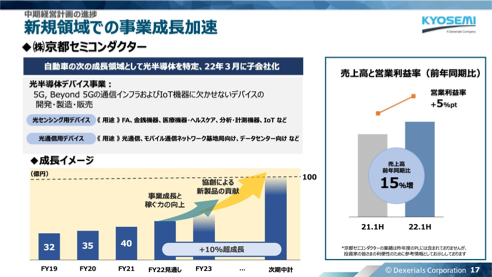

その第一段階が光半導体デバイスを手がける京都セミコンダクターの買収であり、光通信・センシング領域へ進出、新たなポートフォリオを生み出す考えのようです。

光半導体分野とデクセリアルズの得意とする光学材料や電子材料の親和性は高いとみられ、将来的には京都セミコンダクターの売上を現状比で2倍となる100億円規模に育成するとしています。

またデクセリアルズの得意とする異方性導電膜を用いて半導体実装分野への進出も模索しており、はんだバンプの代替をターゲットに工程短縮やコスト削減を訴求します。

デクセリアルズはこれまでも異方性導電膜による半導体実装分野に挑戦してきた歴史があるのですが、より微細で高度な制御技術を確立することで、半導体実装分野のゲームチェンジとなる可能性がありますね。

これまでに培ってきた技術力や提案力による、さらなる飛躍に期待しましょう。

経営指標について

最後に各指標を見て終わりにしましょう。

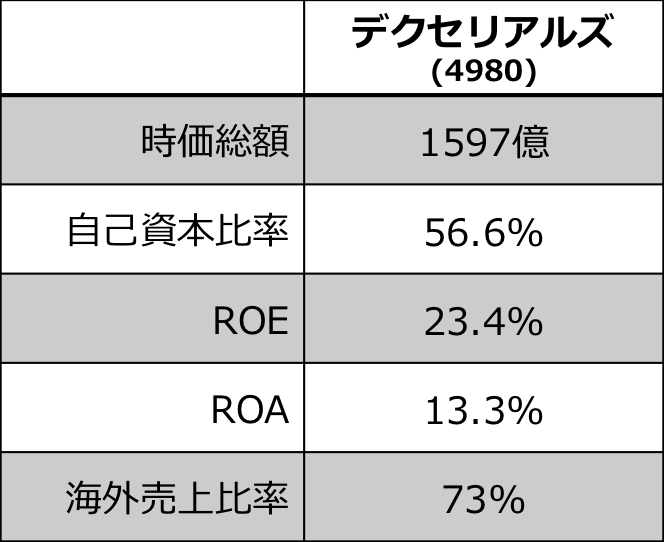

時価総額はおよそ1600億円、自己資本比率は56%で健全な財務状況であり、ROEが23%、ROA13%とやはり稼ぐ力の強さが目立ちます。

また海外売上比率も73%と極めて高くグローバルに展開している点が特徴で、電子材料の需要先は中国、韓国、台湾など海外が多い点も要因とみられます。

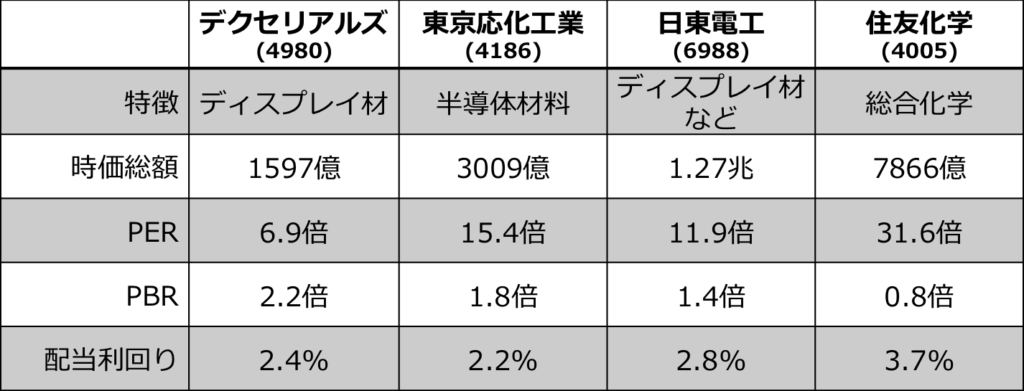

続いて株式市場での評価を見ておきますと、デクセリアルズはPERが6.9倍となっており、半導体材料に強みを持つ東京応化、ディスプレイ材料を手がける日東電工、総合化学の住友化学らと比較しても割安なだけでなく

これはデクセリアルズの過去3年のPERで見ても低い値となります。

やはり外部環境が悪い時は景気敏感株の化学銘柄は警戒されていると見られ、デクセリアルズも足元の業績は好調なのですが、その継続性が問われているとみられます。

しかしデクセリアルズの強みは世の中のニーズを先取りして高いシェアの製品を生み出すビジネスモデルにあり、社会のデジタル化やハイエンド向けの裾野拡大を追い風に、中長期的な成長も期待されるのではないでしょうか。