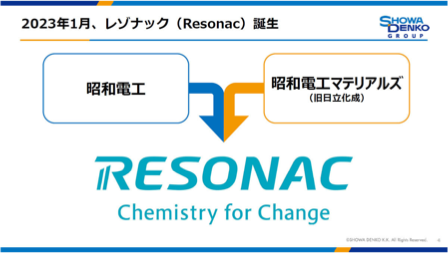

2023年1月、昭和電工は日立化成(現 昭和電工マテリアルズ)と経営統合し、新会社「レゾナック」として始動しています。

実に9600億円を投じた巨額買収でしたが、今見てみると先見の明があったとも言えるのです。

その将来性などを解説します。それではどうぞ。

レゾナック誕生の背景

まずはなぜ昭和電工がレゾナックとなったのか、その経緯を簡単に解説しますが、これには2020年に実施した日立化成の買収が密接に絡んでいます。

昭和電工は電気化学に端を発し、現在では無機材料から有機、金属など幅広く扱う総合化学メーカーであり、対して日立化成は日立製作所の化学部門が独立した日立グループの上場子会社で、電子材料とモビリティに強みを持ちました。

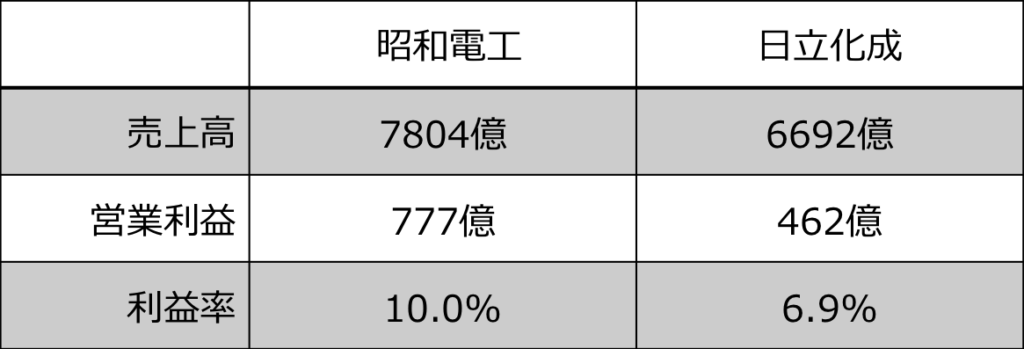

買収前である2017年決算を見てみると、昭和電工は7800億円、日立化成も6600億円の売上高を有し、子会社といえども、日立御三家と言われた日立化成も大企業となります。

昭和電工は2017年, 日立化成は2017年度

しかし親会社の日立製作所はリーマンショック時の赤字を受け、収益性の低い事業を非中核事業として聖域なく売却を進め、親会社のデジタル事業と相乗効果が薄く、業績が低調に推移していた日立化成も売却は止むなしとなってしまったのです。

親会社のデジタル事業と相乗効果が薄く、業績が低調に推移していた日立化成も売却は止むなしとなってしまったのです。

2020年に日立化成は昭和電工に買収され、昭和電工マテリアルズに名前を改め子会社化されました。

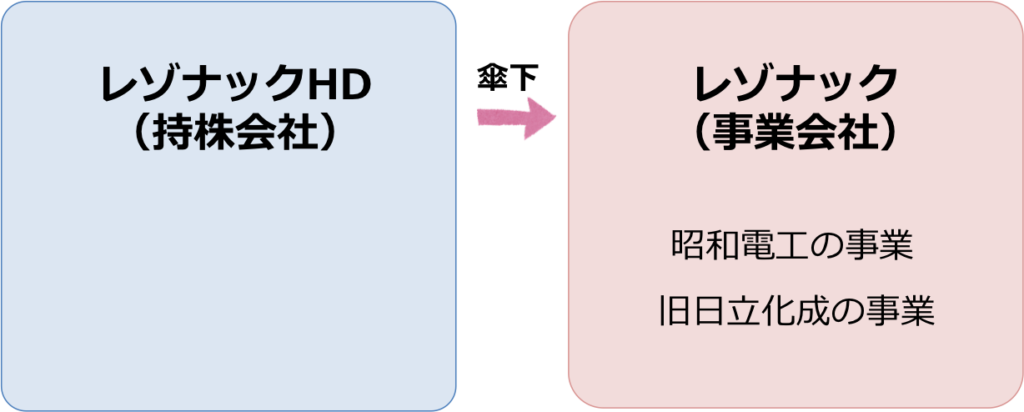

そして2023年1月に昭和電工は持株会社体制へ移行し、社名を「レゾナック・ホールディングス」に変更、昭和電工と昭和電工マテリアルズの事業を傘下のレゾナックへ移管することで、統合シナジーの早期実現が期待されています。

これがレゾナック誕生の背景であり、日立化成との統合や新たな企業としての生まれ変わりを目指しているのです。

なおこの買収劇も支障なく進んだわけではなく、日立化成は売却が表面化したことで、株式公開買い付けが期待され株価が高騰した結果、その買収費はなんと総額9600億円にも及んだのです。

加えて2019年時の昭和電工の時価総額は4000億円、対して日立化成は8000億円越えであったため、“小が大をのむ”と表現され、化学業界が騒然としました。

なおレゾナックは2017年にも黒鉛電極で大型買収を実施しており、翌年には市況の高騰により黒鉛電極は絶頂期を迎え、その後の日立化成買収の原動力となるなど、一時的ではありますが買収で成功を収めた実績もあります。

では今回の日立化成の大型買収は吉と出るのか、凶と出るのか、解説していきたいと思います。

レゾナックの事業内容

では新生レゾナックの事業内容から見ていこうと思います。

2022年より新たなセグメントへの変更がなされており、石油化学や黒鉛電極からなるケミカル、旧日立化成と昭和電工の強みを掛け合わせた半導体・電子材料にモビリティ、幅広い技術や素材を扱うイノベーション材料に、ライフサイエンス等からなるその他の5事業からなります。

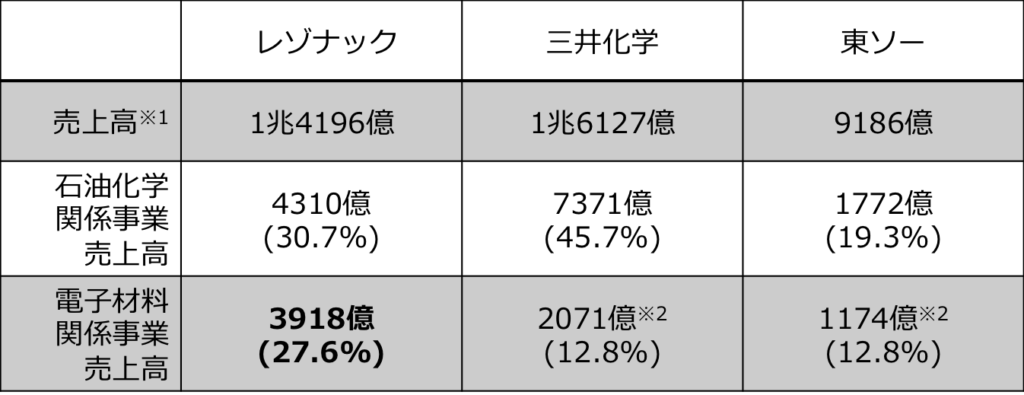

これらセグメント別の売上比率をみてみると、ケミカルと半導体・電子材料が4000億前後と抜き出ており、特に半導体・電子材料の割合が高い点が特徴なのです。

実際に売上規模の近い三井化学や東ソーについて、石油化学と電子材料事業の売上高比率を比較してみると、レゾナックの石油化学事業は売上比率で30%と、他社と比較して特別高くはありません。

しかし電子材料事業については三井化学や東ソーが売上高の10%程度であるのに対して、レゾナックは電子材料事業が売上高の3割程度を占めていることが分かります。

※1レゾナックは2021年、三井化学と東ソーは2021年度決算資料から作成

※2三井化学はICTセグメント、東ソーは高機能材料にて算定しており、電子材料以外も含まれます

実はこれこそが昭和電工が日立化成を買収した狙いであり、半導体材料をこれからの成長戦略の要としているのです。

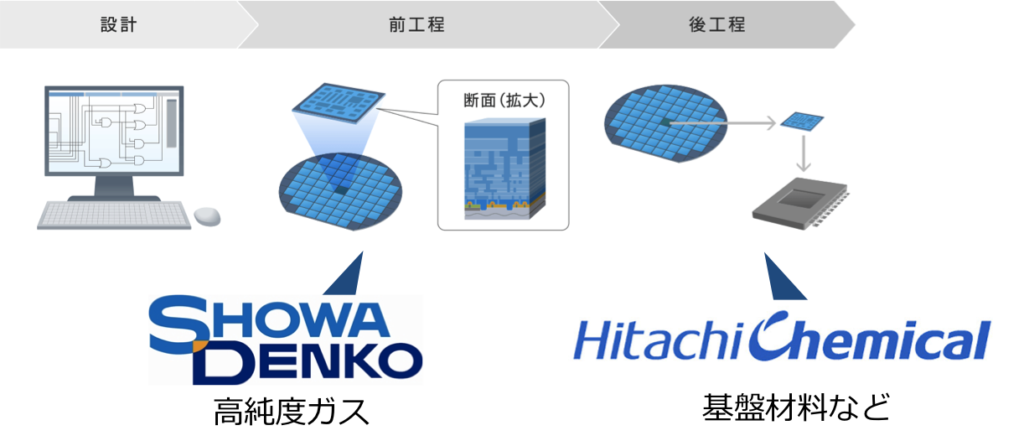

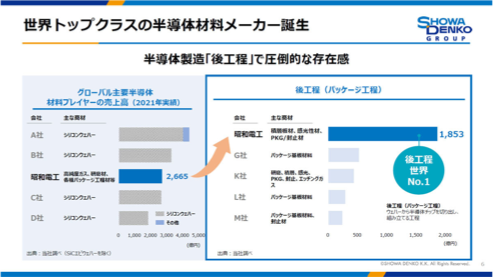

半導体は回路を設計することで電化製品の頭脳として使用され、その生産プロセスには多くの化学製品が使われており、シリコンウエハーに微細な回路を形成する前工程と、ウエハーから切り出したチップを実装する後工程からなります。

もともと昭和電工は高純度ガスといった川上領域の半導体材料を得意としていたのに加えて、川下に強みを持つ日立化成を取り込んだことで情報電子分野のバリューチェーンを広げ、競争力を強化しているのです。

日本の半導体材料メーカーは得意分野を極めるスペシャリスト型が多いのが特徴なのですが、難易度も開発スピードも上がる半導体業界において、材料のすり合わせ技術や一括提案は強みになるかもしれません。

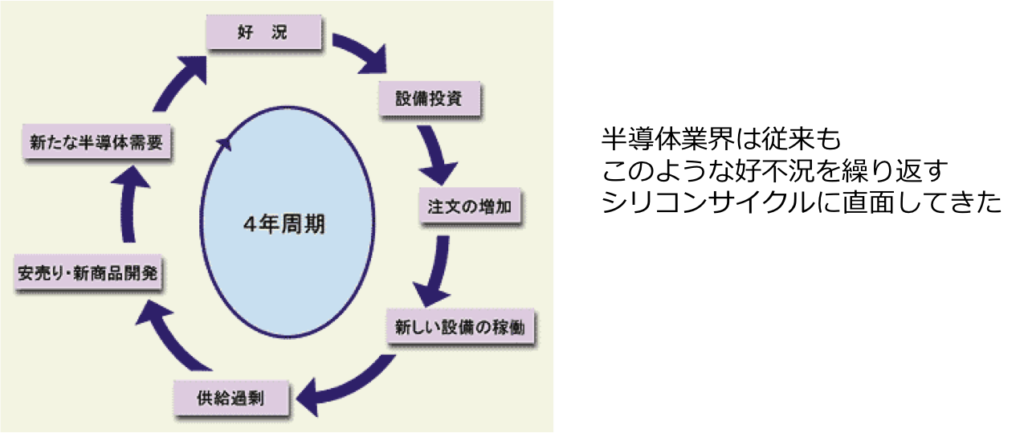

また足元では調整局面の半導体材料も長期的には市場成長が期待される上に、半導体の高性能化や低コスト化に向けて後工程のパッケージ技術の重要性が高まっているのです。

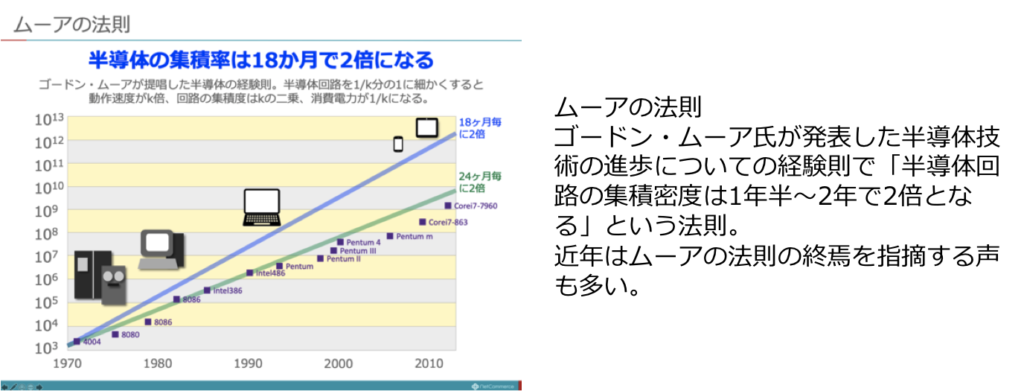

というのもこれまで半導体の進化を牽引してきた微細化が限界に近づく中、ポストムーア時代の成長需要を捉えるために、異なる半導体チップを一つのパッケージ内に統合する異種統合という後工程のパッケージング技術が注目されています。

したがって今後は後工程である半導体実装技術の重要性が高まるとも考えられるのですが、レゾナックは日立化成の買収により2021年の半導体材料分野の売上高ランキングでトップ3に入っており、後工程に限れば2位以下を大きく引き離す首位となっているのです。

したがって後工程に強みを持つレゾナックにとって材料の使用量が増加するパッケージ技術の進化は追い風で、難度が格段に高くなるものの、リーディングカンパニーとして存在感を発揮するチャンスともなります。

すでに次世代パッケージ技術の確立を目指すコンソーシアムJOINT2でもレゾナックは幹事会社となっており、後工程材料最大手という存在感を活かして、レゾナックの目指す共創型化学会社のあり方を実践していますね。

足元の半導体の停滞下においても惜しみなく投資資金を振り向ける構えで、レゾナックは向こう5年で半導体・電子材料の設備投資に2500億円以上当てる計画としています。

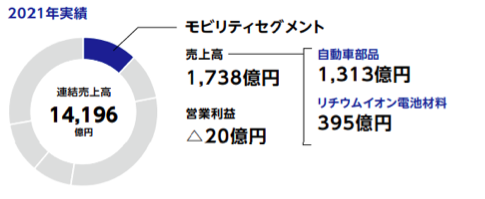

なお下記資料を見てもわかるようにレゾナックにはもう一つの成長領域があり、それがモビリティ事業です。

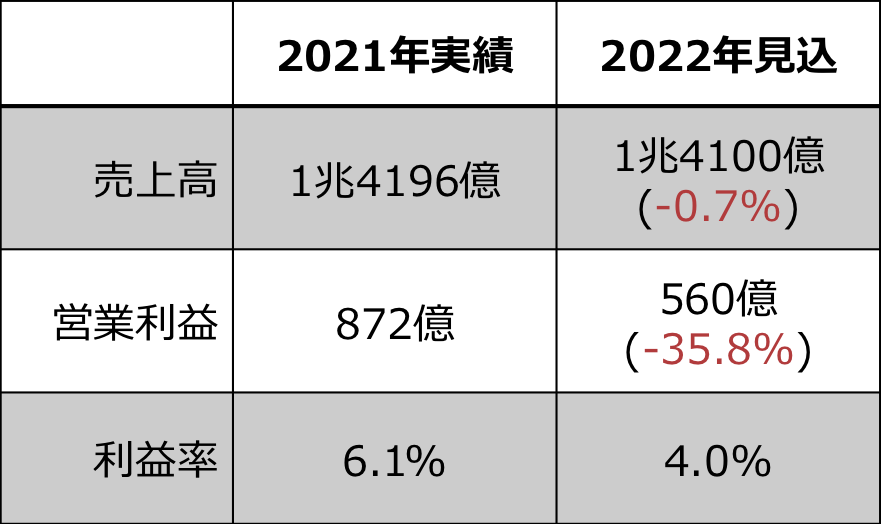

こちらは旧日立化成の自動車部品と昭和電工の電池材料からなるセグメントであり、2021年の売上高は1700億円も営業利益は20億円の赤字、2022年も20億円の営業赤字見通しとしています。

苦戦が続く背景にあるのが自動車の減産や原料高に加えて、急速に進むEVシフトです。

レゾナックのモビリティ事業においてEV関連向け製品の比率は50%、残りはエンジンなどの内燃機関向けであり、EVシフトを受けて内燃機関向け部品の販売が想定以上に減少しているようです。

したがってモビリティについては低採算品の縮小・撤退など構造改革を進めながら、EVに搭載する電池冷却軽量化部材などの事業化を急ぎ、成長するCASE関連に特化する戦略のようですね。

なおレゾナックの髙橋社長は、EV化を捉えるポートフォリオをオーガニック、インオーガニックな手法を含めて検討するとし、他社との連携や買収も視野に入れているのかもしれません。

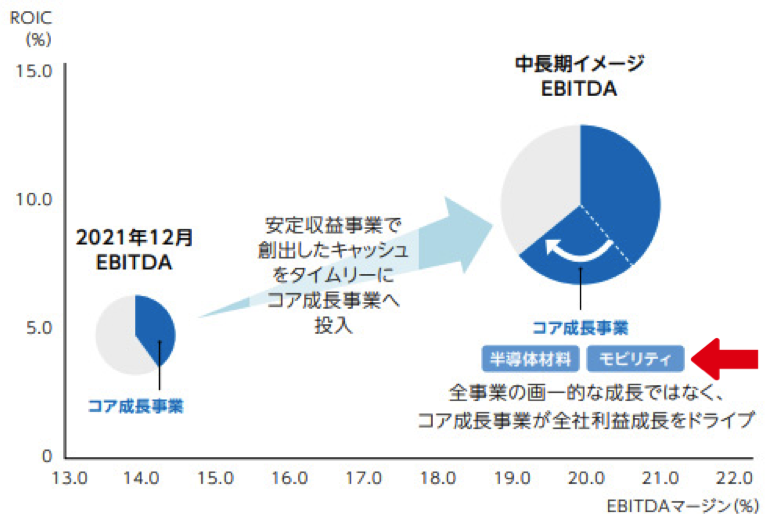

こうした成長領域への集中的投資配分により、半導体やモビリティといったコア事業に全社的な成長を牽引させる計画のようで、具体的な数値目標については後ほど解説していきたいと思います。

社内改革も進む

このように半導体を軸とした成長戦略を進めるレゾナックですが、「第2の創業」として大胆な社内改革も進められており、新年の社内訓示に社長がジーンズ姿で登場するなど、会社を根本から変えようとしているのです。

そこでレゾナックの掲げる目標や方向性についても紹介したいと思います。

まず新しい経営陣は12人中5人が外部経験者と多彩な顔ぶれで、社長の髙橋氏もゼネラルエレクトリックなど外資を経ており、グローバル企業で学んだ自身の経験をもとに、自社を「日本の製造業を代表する人材輩出企業にしたい」と語ります。

実際に組織文化や人事制度などを変える社内改革に止まらず、社長自らが社員と対話し価値観の共有を試みており、古い社員を切り捨てず意識の変化を促すなど、戦略の最重要要素を人と捉えているようです。

髙橋社長は、「戦略がコモディティ化する中、戦略をやり切る人材がいるかどうかがポイント」と言い、似たような成長領域で各社がしのぎを削る状況では、勝負を分けるのは人材なのかもしれませんね。

また昨年からROEに替えてROICを経営数値目標に導入しており、企業価値の最大化を意識していくことの意思表示とし、事業ポートフォリオの見直し・入替の管理指標として用い、ポートフォリオ経営のさらなる高度化を図ります。

こうした構造改革により、世界で戦える会社として規模と収益性を追求する方針のようで、2025年には売上1.6兆円、EBTDA20%、ROICは中長期的に10%などを目指しています。

世界トップクラスの機能性化学メーカーを目指すレゾナックの挑戦に期待しましょう。

レゾナックの業績について

最後に、レゾナックの業績をみて終わりにしましょう。

なお日立化成の買収により、売上高では東ソーを抜いて総合化学業界6位に浮上しています。

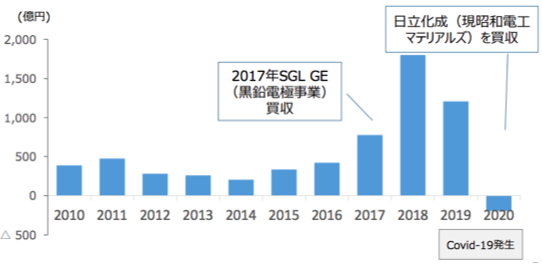

また営業利益の推移を見ると、黒鉛電極や石油化学のボラリティの高さや日立化成の買収もあり浮き沈みが激しく、今後黒鉛電極の長期契約比率引き上げや半導体事業の拡大で安定成長軌道に乗れば好材料になると見られます。

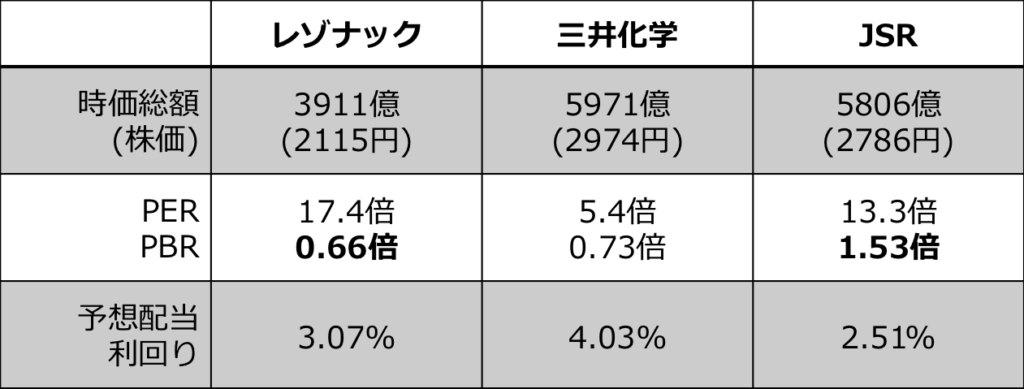

続いて指標を見てみると、PBRでは総合化学の三井と同程度、電子材料に強いJSRと比較すると割安といった感じで、半導体材料銘柄としてみるならレゾナックは割安水準とも言え、市場の認識が変わると株価にも反映されるかもしれません。

https://www.buffett-code.com/

現在の改革の成果が現れるのは数年後になるかと思われますが、一連の事業整理で盤石な経営基盤が整うと期待されます。

今は半導体銘柄も地合いが悪いですが、底打ちと今後の成長を見越して今のうちから注目しておきたいですね。