今回は2023年度化学業界の見通しを解説したいと思います。

まず現在の化学業界の経営環境とその動向を整理し、続いて大手各社について今期の見通しを紹介、23年度の展望を深掘りしていきます。

この記事を見ることで、今年度の化学業界の雰囲気をざっくり理解できるのではないかと思います。

化学業界の現状

まず化学業界全体の事業環境を整理してみましょう。

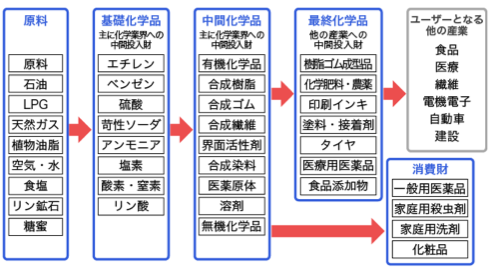

原料を加工し製品として出荷する化学業界の特性上、さまざまな要因が化学メーカーの業績に影響を与えます。

そこで今回は化学メーカーの業績に影響を与える要素を三つ取り上げ、現在の化学業界の状況を整理したいと思います。

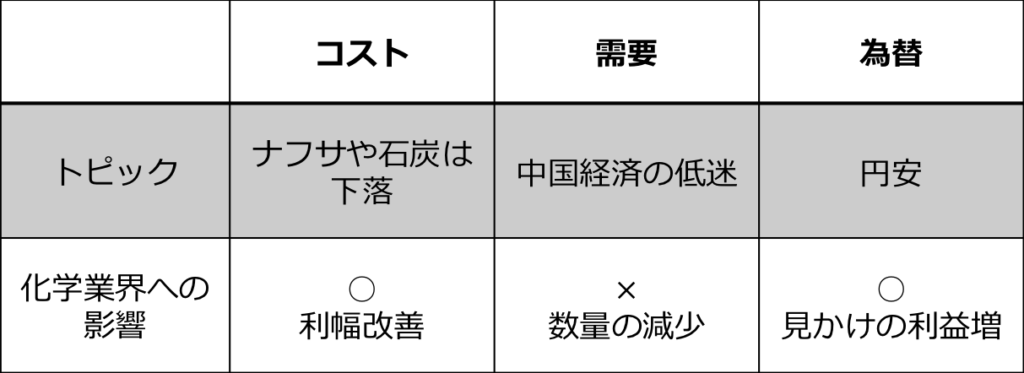

コスト

化学業界では原油(ナフサ)をはじめとした原材料を購入し、化学的な処理を施したのちに製品として出荷しているため、原材料費や加工費と言った生産にかかるコストは化学メーカーの収益性に直結します。

具体的なコストとしては原材料価格に加え、電力やガスをはじめとするエネルギー価格といった変動費、そして人件費や設備の減価償却費といった固定費となりますね。

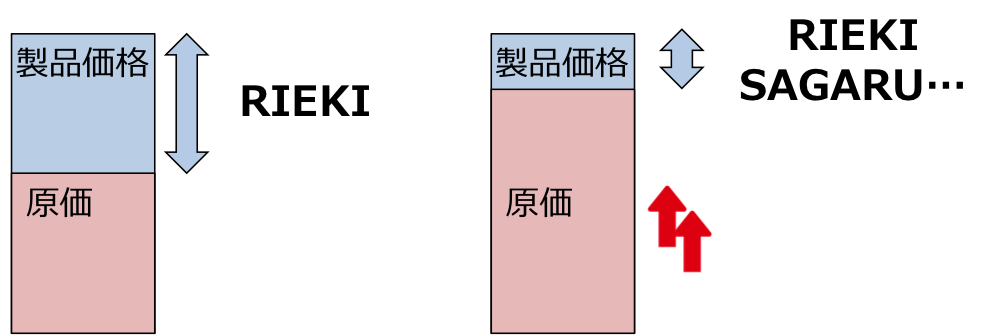

メーカーは常に生産コストの削減を続けていますが、原材料やエネルギー価格は市況次第で変動するため、原燃料費など生産コストが高騰した状況下では、価格転嫁しなければ利幅は減少してしまいます。

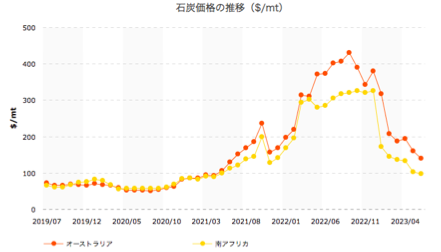

そして昨年は不安定な国際情勢の影響を受けて石炭やLNGといったエネルギー資源は急騰、石油化学製品の原料となるナフサ価格も高値で推移しました。

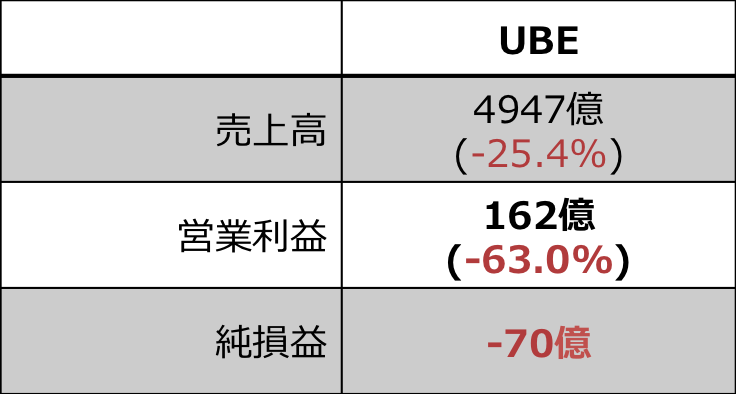

その結果 化学業界においても原燃料、物流費といったあらゆるコストが増加しメーカーの利益を圧迫、UBEでは石炭価格の上昇により、移管したセメント事業の業績が大きく悪化、20年ぶりに最終赤字を記録しています。

※アンモニア工場の定期修理の影響も大きく受けています。

このように昨年度は厳しい経営環境だったものの、顧客の理解も得られやすい状況ではあったため現在は値上げが追いつきつつあり、加えて今年に入り石炭価格は急落、国産ナフサ価格も右肩下がりであることから、利幅が改善するため化学メーカーにとって利益を出しやすい局面と言えますね。

では2023年度の化学業界は上向きなのかというと、そうとも言い切れないのが二つ目の要素となります。

ユーザー業界の動向

化学メーカーの業績に影響を与える二つ目の要素はユーザー業界の動向です。

化学製品には一般医薬品や洗剤など消費者に使われきってしまう消費財も一部ありますが、基礎化学品や誘導品をはじめ他の製品の原料となる中間投入財が圧倒的に多くなっているのです。

したがって化学製品のユーザーは同じ化学メーカーのほか、自動車や電子機器、土木建築から農業など多岐にわたり、これらユーザー業界の動向は化学製品の収益性に直接影響を与えます。

例えばコロナ禍では巣ごもり需要やリモートワークに起因する特需も追い風となり、スマホやPCが好調、旺盛な需要を背景に半導体市場は活況で、半導体材料を扱うメーカーも絶好調となりました。

ただ現状は半導体需要も一巡、半導体材料も調整局面となっています。

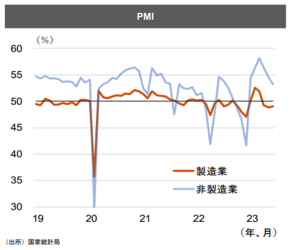

ではアフターコロナの現在、ユーザー業界はどうかというと、中国における経済回復の鈍化が懸念されている状況です。

2022年は中国での厳格なゼロコロナ政策によるロックダウンで化学品の需要にも影響が出ていましたが、昨年末にウィズコロナへと政策を大幅転換、需要国である中国の経済回復には期待がかかりました。

しかしそのような内外の期待とは裏腹に、蓋を開けてみれば中国経済は冴えない状況で、製造業PMIは好不調の境とされる50を下回り、期待外れな結果となります。

化学製品の主力供給先となる自動車、不動産、家電といった各市場で不振を脱し切れていない状況のようで、中国の化学市場の現状は装置の“低稼働”、製品の”低価格”、そして顧客の”低在庫”に悩まされているようです。

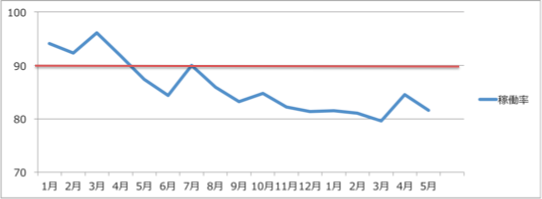

こうした情勢を受け、サプライチェーンの上流に位置する国内のナフサクラッカーの稼働率は、昨年8月より好不況の境である90%を10ヶ月連続で割り込む非常事態、まだ底打ちの兆しは見えていません。

石油化学工業協会資料より作成

このように原材料価格は低下しているものの、中国やそれに連動したアジアでの減速感などが足かせで、期待された中国経済の回復は来年以降とみられ、中国需要を見込んでいた企業は下方修正を余儀無くされるかもしれません。

為替

さて、化学メーカーの業績に影響を与える最後の要素は為替です。

円安時は輸入品の購入時に円を多く払う必要があり、原燃料高に拍車をかける傾向にありますが

円安は輸出品の利益が増えるほか、海外拠点の円換算利益が増加する点がメリットであり、

大手化学メーカーにとって円安はトータルで見てメリットであることが多いのです。

実際に東ソーは1円の円安が1年あたり7億円、積水化学は5億円の増益要因になるとしています。

したがって昨今の歴史的な円安基調は化学メーカーにとっては追い風ではあるものの、このような増益は企業の地力と関係のない見かけの利益で、追い風参考記録である点に注意が必要です。

さて、三つの要素から化学業界の状況を整理してきましたが、このようにプラスとマイナス要因が入り混じる状況で、コストや為替では化学メーカーにとって有利な局面も、肝心の需要が弱い状況と言えます。

したがってまだまだ不確定要素が多いながらも、ユーザー業界の回復時期が焦点となりそうです。

では化学メーカーは今年度の業績をどのように予想しているのか、解説していきたいと思います。

大手総合化学メーカーの業績予想

では今回も、いつもの大手総合化学メーカー5社について、今期の見通しを解説していきたいと思います。

これら5社については過去に解説動画を出していますので、事業の特色など詳細を知りたい方はこちらをご参照ください。

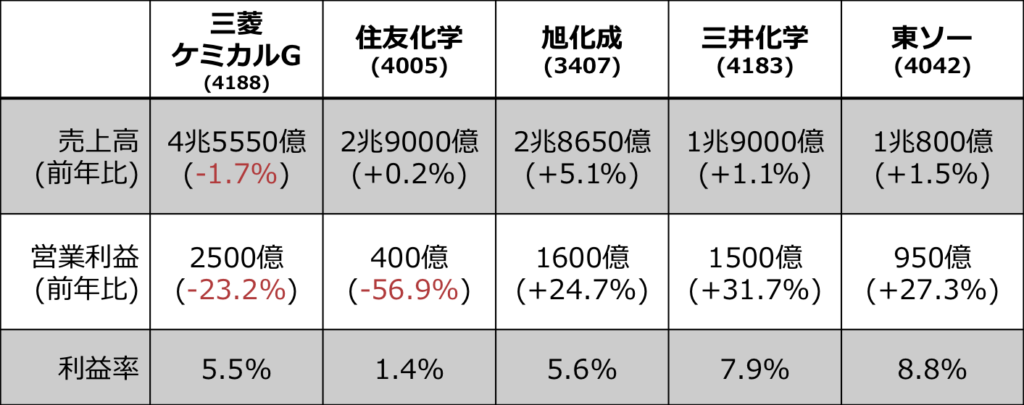

まず今後の見通しについて、決算資料から各社の売上高と営業利益予想をまとめたものがこちらです。

今期、三菱ケミカルGと住友化学を除いた旭化成、三井化学、東ソーは増収増益を掲げており、特に営業利益が2〜3割の増益予想で、石炭といった原燃料価格の下落などにより利幅の改善が期待されます。

なお三菱ケミカルGは医薬品のロイヤリティにかかる仲裁裁判の結果を受けた未計上分1259億円を前期に一括計上しており、ロイヤリティ収入の反動を除いた実績ベースでは増収増益となります。

したがって減益予想は実質住友化学のみとなりますが、住友化学は主力医薬品の独占販売期間が今年2月に終了しており、その影響を受けた医薬品部門の大幅な赤字が大きく関与するものとなります。

ただ各社ともに世界経済の回復基調を予想しており、自動車や電子材料の出荷が伸びるほか、石油化学やディスプレイ関連についても最悪期を脱するとしています。

国際会計基準の三菱ケミカルG, 住友化学はコア営業利益 三井化学は上期予想非開示のため集計外

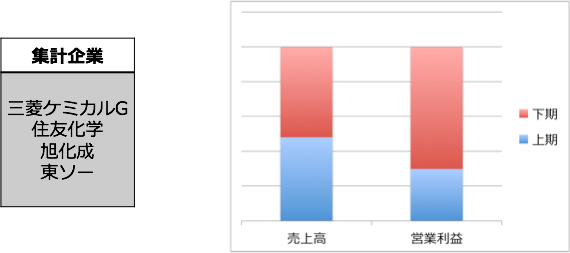

しかし各社の業績予想を上期と下期でみると、売上高 営業利益ともに赤色で示した下期の比率が大きく、上期の営業利益は通期の3割程度しかなく、下期偏重な傾向が見て取れます。

というのも、先ほど解説したように中国回復の遅れから、足もと石油化学製品では未だ底打ちの兆しは見えておらず、今年後半とみられた半導体材料の回復もずれ込む可能性が示唆されています。

またこれまでは原燃料費の高騰から値上げ局面でしたが、ナフサ価格などが下落すれば顧客からの値下げ要求が強まり、この辺りの価格戦略も各社の今期業績を左右するとみられます。

このように当期で景気は底打ちすると期待されていますが、それでも前半は厳しい事業環境が続く見通しであり、加えて下期もどの程度回復するかは不確定要素が大きく、企業ごとに明暗が分かれる可能性があります。

加えて下期もどの程度回復するかは不確定要素が大きく、企業ごとに明暗が分かれる可能性があります。

最後に、その企業について詳しく解説します。

今期調子の良い企業

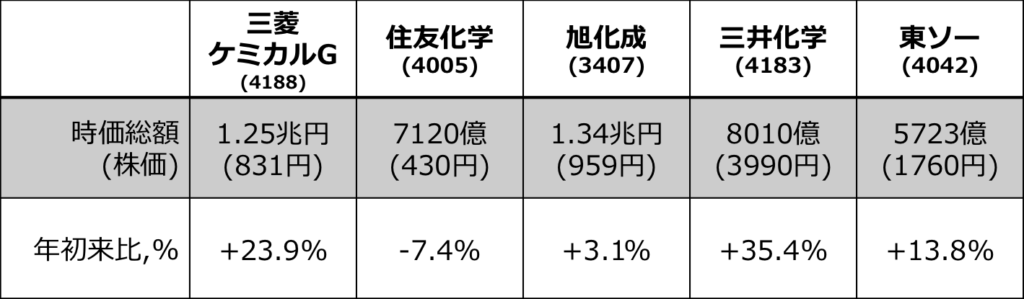

こちらが各社の現在の時価総額と株価、そして年初来の推移となります。

時価総額では旭化成、三菱ケミカルG、そして今年は住友化学を抜いて三井化学が3番手につけています。

そして7/14時点でTOPIXは年初来+19.9%であることから、三菱ケミカルGと三井化学はアウトパフォーム、特に三井化学は+35.4%と市場は高く評価しており、先日 上場来高値を更新しています。

なぜ三井化学が注目されているのか、これは昨今の構造改革が奏功したものと見られます。

これまでも解説したように化学業界はかねてより景気に敏感な性質がありましたが、先行きの不透明さが増す昨今の情勢では、強固なポートフォリオの構築はもはや不可欠となります。

したがって化学メーカー各社は外部要因にも動じない、強靭な収益体質の構築を進めており、汎用品事業の構造改革と高付加価値品への集中投資を図る、選択と集中に着目されます。

そしてそういった構造改革が奏功した企業として、現在注目されているのが三井化学です。

三井化学はもともと石油化学で国内最強とも謳われましたが、やはり市況変動を受けやすい体質で赤字に陥ることもありました。

しかし最近では事業環境が悪化する石化事業について、フェノールを製造するシンガポール子会社を売却、8月には国内最大手の高純度テレフタル酸の国内生産を停止するなど市況変動を受けにくい施策を矢継ぎ早に進めています。

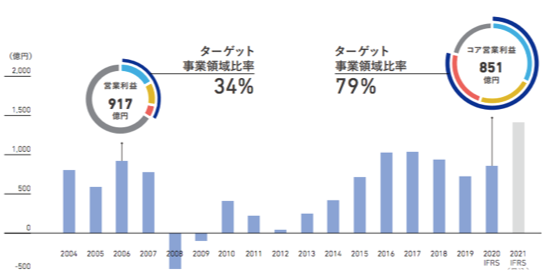

一方ヘルスケア、ICT、モビリティの成長3事業でコア営業利益1000億円をも稼ぐポートフォリオを構築、シンガポールでタフマーを増強するなど、スペシャリティケミカルへの構造転換が進められています。

最近でも成長領域の稼ぐ力が強まったとして2030年のROE目標を引き上げるようですね。

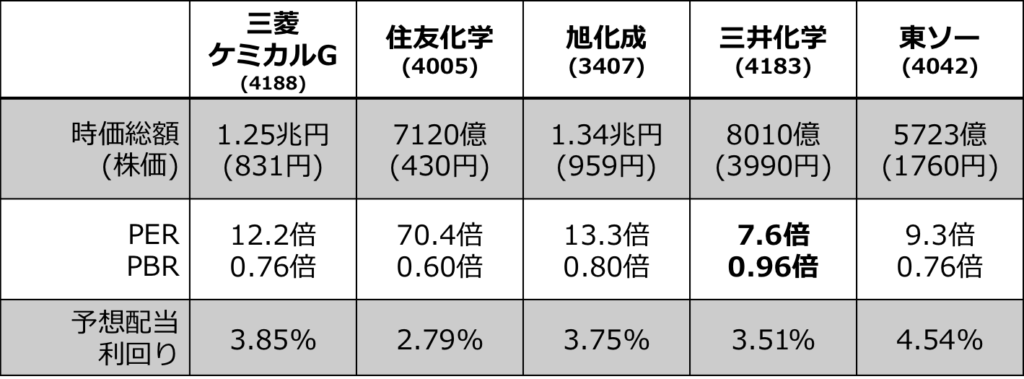

このような構造転換による自助努力が株式市場で評価されてか、三井化学の株価は今年に入ってから右肩上がりですが、PERは7.6倍とほか総合化学と比較しても割安水準、PBRも1倍程度となっています。

市場ではいまだに石化の会社という認識が拭えずディスカウントされる傾向にあるとみられ、また解説した通り石化を取り巻く環境は悪化しており、足元は石油化学事業の下方修正リスクは注意する必要があります。

それでも市況変動の影響を受けにくいスペシャリティへ軸足を移したことで継続的な成長が期待され、今後はスペシャリティケミカルメーカーとして市場の評価も変わってくるかもしれませんね。