今回は化学業界の第一四半期決算を、速報ベースで解説したいと思います。

いったい化学業界はどうなっているのか、通期見通しに変化はあるのか、私の結論としては要経過観察とはなるのですが、

どうしてそう思ったのか、本記事では今期のポイントを三つ取り上げ解説したいと思います。

石油化学の不振

一つ目のポイントですが、やはり石油化学の不振となります。

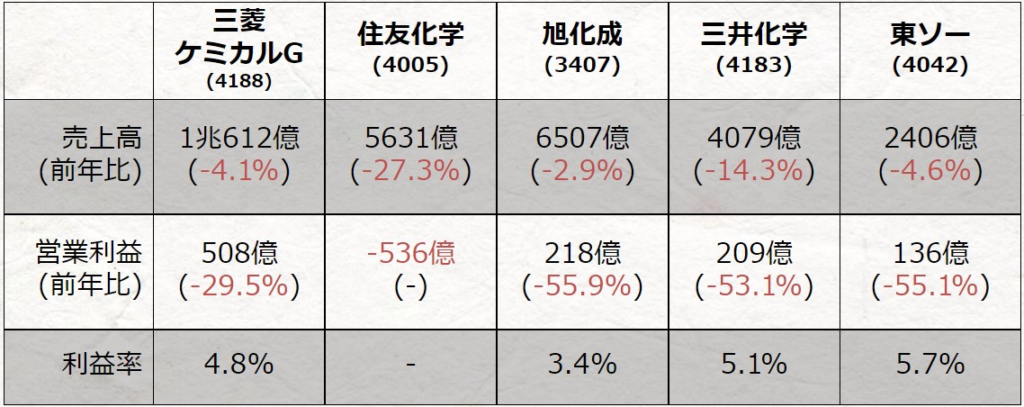

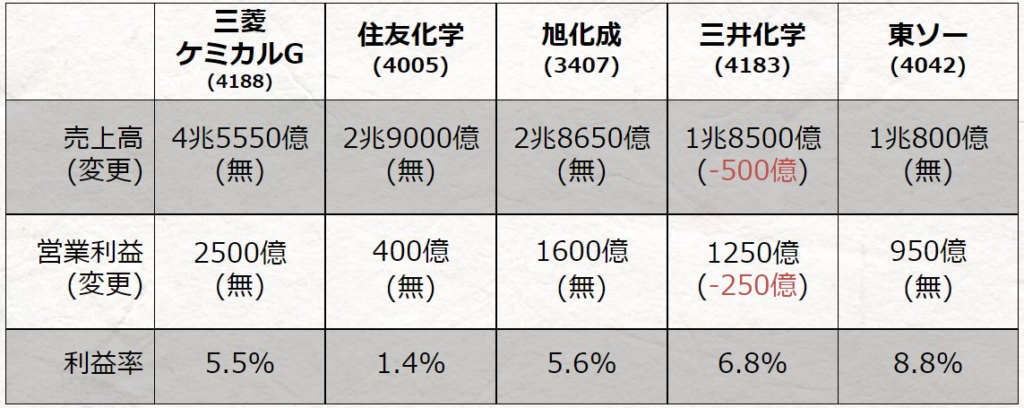

まずいつもの大手化学各社について、第一四半期決算を見てみましょう。

今期4-6月の売上高について、三菱ケミカルG、住友化学、旭化成、三井化学、東ソーの5社がそろいもそろって減収、営業利益も二桁減益と苦しく、住友化学に関しては 536億円の損失となるなど、極めて厳しい状況です。

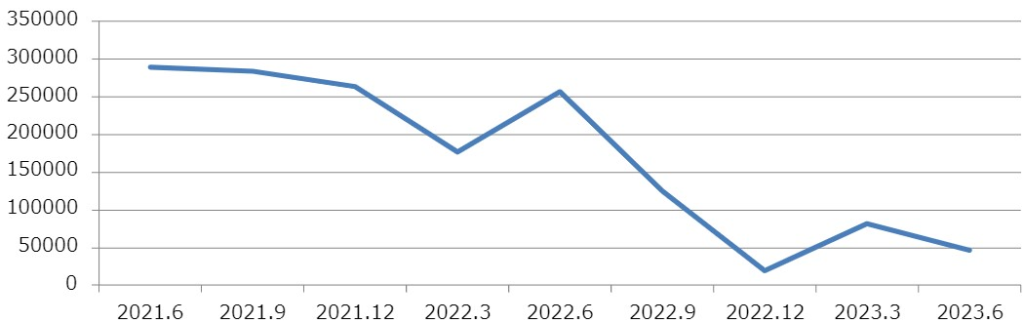

これら化学メーカーについて営業利益合計の推移を四半期ごとにみると、ちょうど昨年下期から下落傾向が見て取れ、足元でも依然として低空飛行であり、いまだに回復の兆しが見えてこない状況なのです。

いったい何故これほどまでに厳しい経営環境となっているのか、これには石油化学部門の業績が大きく影響しています。

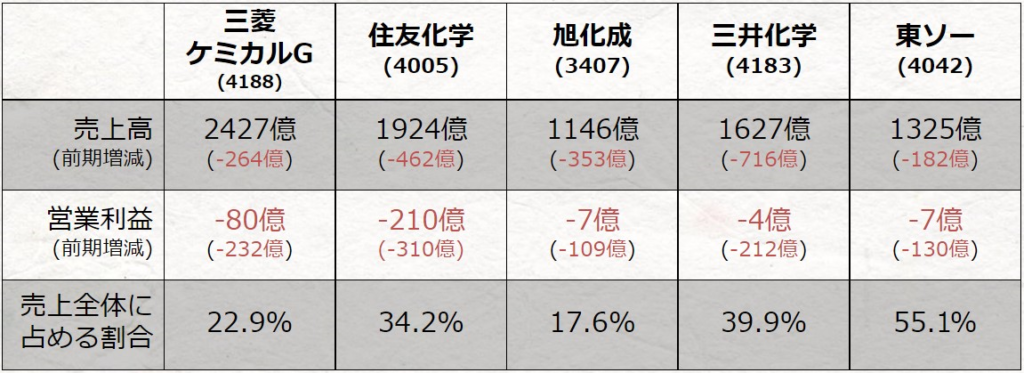

石油化学部門では石油を原料に汎用な基礎化学品を生産、大規模な設備産業であることから大手化学メーカーが事業を担いますが、各社の石油化学関連事業について、売上高と営業利益をまとめたものがこちらです。

三菱ケミカルGは”ベーシックマテリアル”、住友化学は”エッセンシャルケミカルズ”、

旭化成は”環境ソリューション”、三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学+クロアリ”

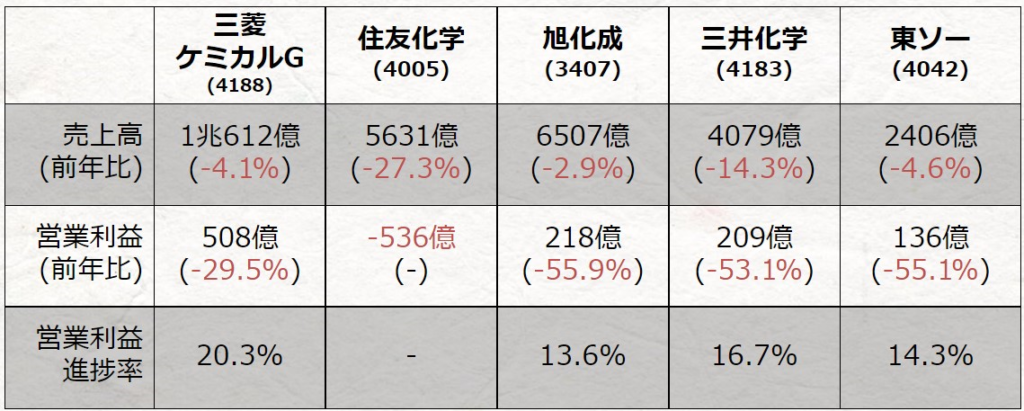

なんと前期比で三桁億円の減収減益、営業利益項目では各社ともに赤字転落となっているのです。

これら企業にとって石油化学関連部門は売上高の2から5割を占め、歴史もある看板事業ともいえる存在ではあったのですが、各国でのインフレ抑制を図る金融政策や高止まりするエネルギー価格、物価高騰による消費の冷え込みなどが足かせだったとみられます。

景気の影響を如実に受ける石油化学は業績の変動が大きく、第一四半期に関しては赤字で利益貢献がない状況となりました。

とはいえ、今期は良くなるんじゃなかったんですか、やだーという気持ちにもなりますが、実は通期予想について、今回下方修正した三井化学を除いて四社が据え置いているのです。

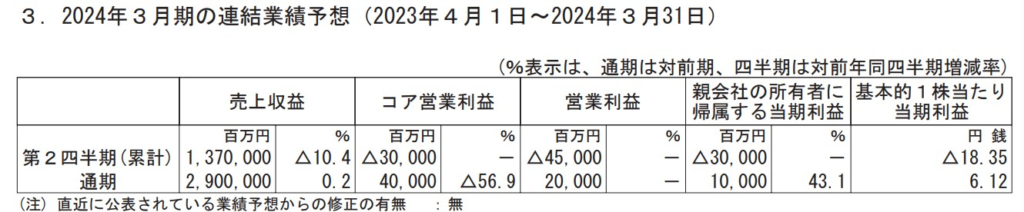

2024年3月期 業績予想 決算短信より 国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

というのも、もともと化学各社は下期にかけて世界経済の回復を見込んでいたため、想定以上ではあったものの、上期の厳しさについてはある程度予想されたものではありました。

したがって最悪期を脱する下期からの巻き返しに期待、株価も下落していて今が買い時や!と言いたいところなのですが

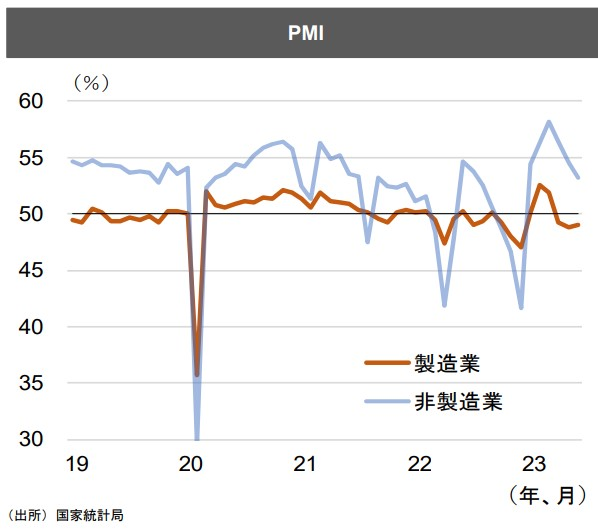

ここで懸念されるのは、中国の景気回復に遅れが生じている点です。

ゼロコロナ政策緩和による経済回復が期待されていた中国ですが、現状内需の弱含みから化学品市場は回復の契機がつかめず中国での化学品の需要回復は24年以降との見方が強まり、化学業界の回復時期もずれ込む可能性があるのです。

小幅上昇したものの、内外需の弱さを反映し、

3ヶ月連続で好不況の境目である50を下回った。

※PMI(Purchasing Manager‘s Index:

購買担当者景気指数)とは、企業の購買

担当者らの景況感を集計した景気指標のひとつ。

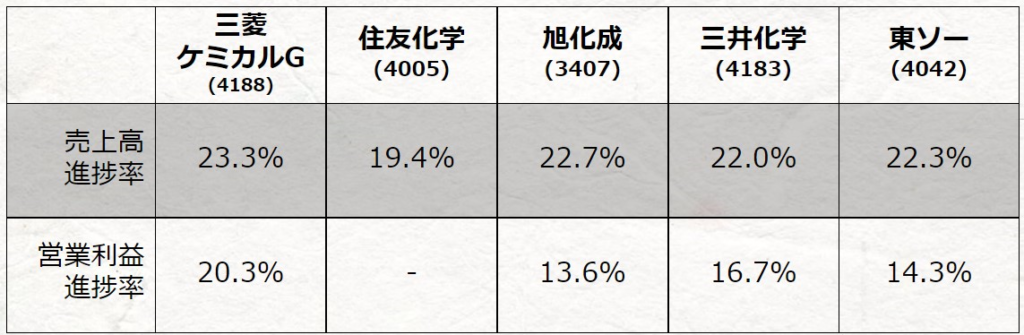

大手各社について通期予想の進捗率をみても、第一四半期時点で売上高は2割前後、利益面では1割台も散見され、もともと下期偏重の予想だったとは言え、遅れが目立つ印象です。

したがって世界経済の回復状況次第では、三井化学以外も中間決算で下方修正される可能性があり、各社の今期業績を見通すうえで、ユーザー業界の回復時期は注視していく必要がありますね。

なお個別でみると、三菱ケミカルGの減益幅が他社と比べて小さくなっており、進捗率も比較的よい傾向が見て取れます。

三菱ケミカルGは産業ガスが好調であったほか、ヘルスケアのコスト構造改革が進み増益を確保してるようです。

ただ他社と比較して石油化学関連部門の赤字幅が大きいため、全体としては減益幅を補いきれない形でしたが、三菱ケミカルGは石化の切り離しを公表しており、この件についてギルソン社長は第三四半期にも発表できるだろうとしています。

対して第一四半期大幅赤字の住友化学は、主力医薬品の独占販売期間の終了により医薬品事業で333億円の損失、石油化学関連事業もサウジアラビアのペトロラービグの業績悪化で210億円の損失、これらの影響で大幅赤字となっています。

巻き返しに向けて、医薬品事業では今後の収益源に据える三薬をラインナップするも、現状は低調に推移、低収益事業の構造改革や合理化を進める方針を明らかにしており、通期予想については据え置いていますね。

第二四半期目標の達成には、

7-9月のコア営業利益で235億の黒字転換が必要

しかし通期予想の達成に向けての道のりは厳しく、年初来安値を更新するなど下振れへの警戒感が広がっています。

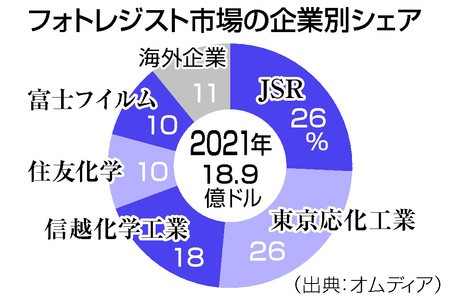

半導体材料業界における再編

二つ目の今期のポイント、半導体メーカーの再編動向についてです。

石油化学の事業環境の悪さは解説した通りですが、スマホなどエレクトロニクス産業の弱さから半導体材料も低迷しています。

例えばフォトレジストを手掛ける東京応化や後工程に強いレゾナックは1-3月期決算で前期比減益となっており、加えて半導体材料も回復の遅れが指摘されているため、関連企業の決算には注目していきたいところではあります。

そのような中、半導体材料を手掛けるJSRは政府系ファンドである産業革新投資機構(JIC)の傘下に入ると公表され、詳細は過去記事で解説していますが、再編機運の高まりから半導体材料銘柄は連れ高となる傾向にありました。

先日JSR経営陣の続投が公表されるなど、JIC買収受け入れについては一区切りついてきたように思えますが、今後気になるのは、どの企業が再編の対象で賛同は示すのか、業界の均衡が破られるのか、でしょうか。

エリックジョンソン社長は再編対象は特に限定せず、企業の大小も関係なく、前工程、後工程で様々な機会を探るとしており、一緒になることで価値や効率が高まることを基準とする、とコメントしています。

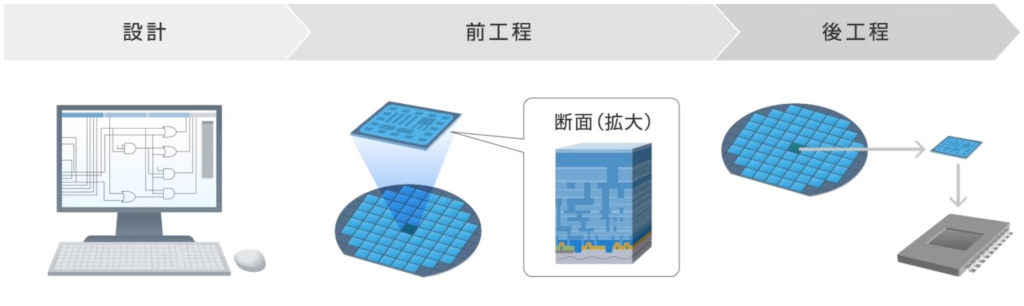

JSRはフォトレジストだけでなく、洗浄剤やCMPスラリーなど前工程を中心に幅広いポートフォリオを有することから、多様な分野でのシナジーが期待され、業界の受け皿としては適していますね。

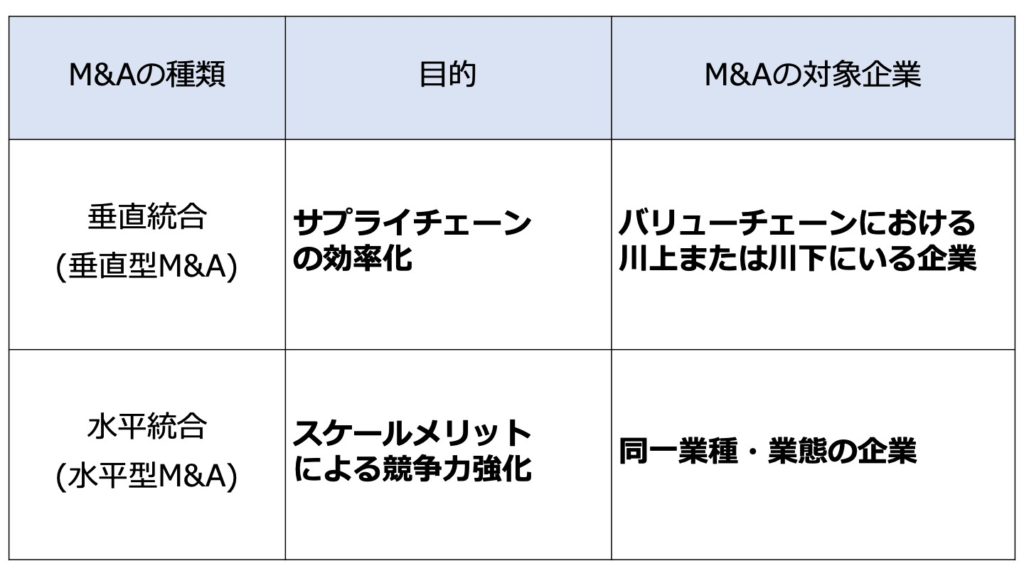

したがってあらゆる企業との再編が候補になりますが、考えられる可能性としては、同じフォトレジストメーカーとの水平統合や、原料メーカー・後工程材料メーカーとの垂直統合ではないでしょうか。

水平統合ならフォトレジスト専業の東京応化工業がシナジーを発揮しやすいですが、独禁法抵触の懸念があり

後工程との垂直統合ならレゾナックが大手ですが、総合化学であり半導体材料以外も多く、シナジーが薄まるとも考えられます。

HPより

それじゃあ川上の原料メーカーとの垂直統合で効率化・コストダウンか、とも思われますが、原料メーカーを絞ることは技術の制限にもつながる恐れがあります。

具体的な内容がまだ示されていないため、現状では全貌を予想することは難しいものの、日本に新たな大手半導体材料メーカーが誕生する可能性もあり、これまた動向には注視する必要がありますね。

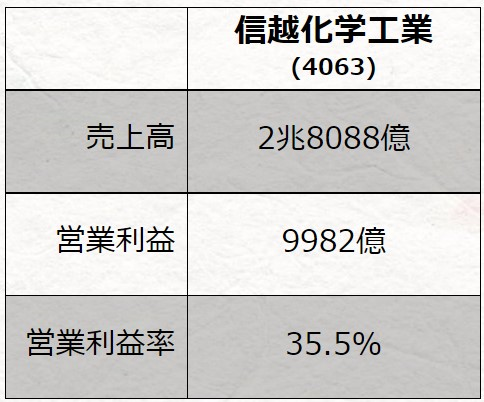

信越化学工業の決算

最後のポイント、それは信越化学工業の決算についてです。

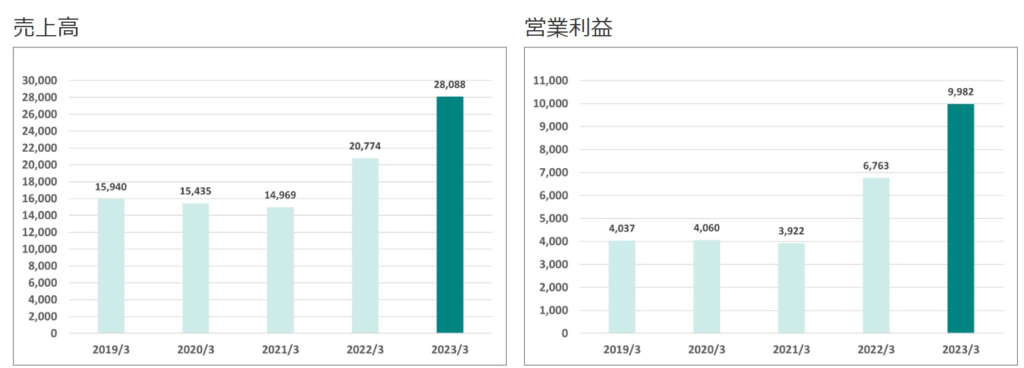

みなさまご存じ信越化学は前期売上高2兆8088億円、営業利益に関しては9982億円で1兆円に迫り、営業利益率は驚異の35.5%と、化学メーカーを代表する怪物企業です。

当然規格外の時価総額であり、化学業界全体で2位以下を引き離す圧倒的な首位となります。

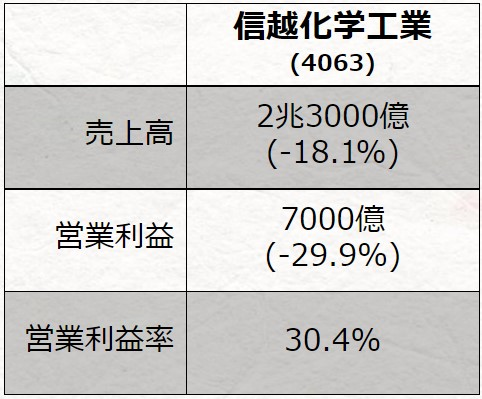

そんな信越化学は通期予想を第一四半期決算時に公表するのが通例となっており、これまで公表されてきませんでした。

そこで先日公表された通期予想についてまず解説していきますと、売上高は前期比18.1%減の2兆3000億円、営業利益も29.9%減の7000億円と、今期の厳しい経営環境を踏まえ、前期比減収減益予想となります。

信越化学はこれまでの厳しい経営環境下においても増収増益を達成してきただけに、今期の厳しさがうかがえ、

第一四半期決算も売上高は前期比8.8%減の5992億、営業利益は23.6%減の1908億と、ともに減収減益となっています。

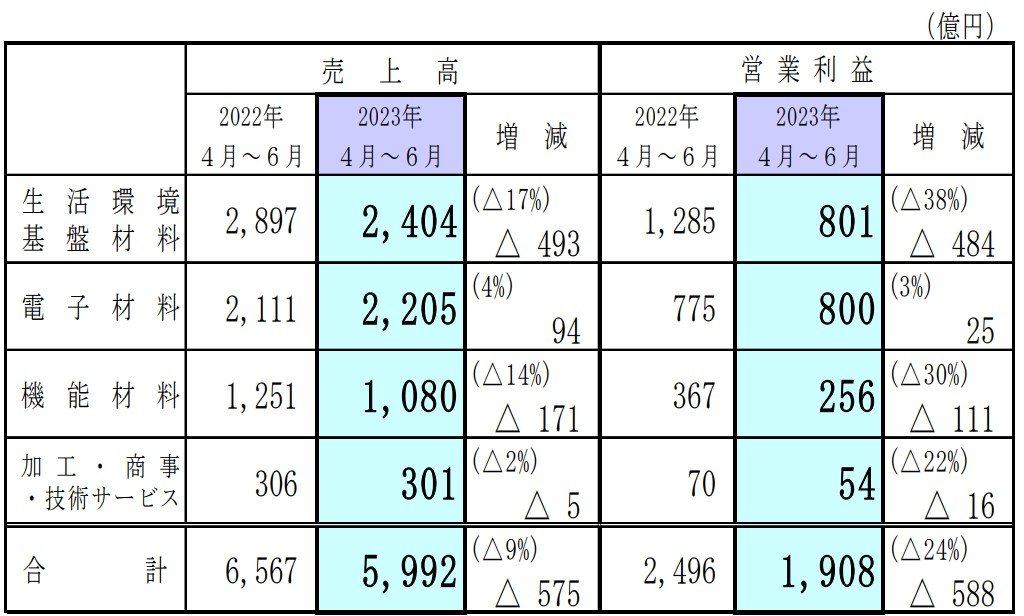

いったい何故今期は減益予想なのか、その理由について解説していきますが、まず信越化学の主力商品は建材などに使われる塩化ビニル樹脂と、半導体の基幹素材であるシリコンウエハーとなります。

第一四半期の営業利益をセグメント別にみてみると、塩化ビニル樹脂含む生活環境基盤材料は前期比37.6%減の801億円、対してシリコンウエハ含む電子材料は3.2%増の800億円と、低迷した塩ビを電子材料が下支えした格好となりますね。

塩ビの低調については、米国でのインフレ抑制を目的とした金融政策や、中国経済回復の遅れを受けたものとみられます。

中国では塩ビの5割以上は建材に使われているのですが、昨今の不動産不況で需要が低迷、信越化学の主戦場である北米においても、中国からの輸出圧力により市況が低迷しているとみられます。

ただ足元でも米国での住宅着工件数の回復やインドの需要など塩ビ市況に好転の兆しもみられており、今期の信越化学において収益のカギとなるのは塩化ビニル樹脂の市況回復となりそうです。

なお減益予想とはいえ、実は今期も過去二番目の営業利益、コロナ前と比較しても高い水準の見込みであることから、収益力は着実に高まっているとみられます。

依然として怪物であることに変わりがなく、市況が回復した時の爆発力には期待したいところです。