最近の株式市場は厳しすぎる今日この頃ですが、化学メーカーの経営状況はどうなのか。

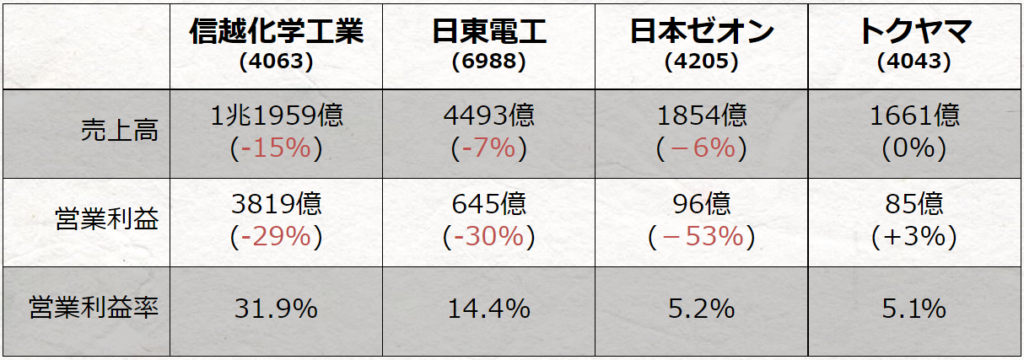

本日は今週決算が公表された信越化学工業、日東電工、日本ゼオンにトクヤマを紹介、

最後には上期決算の注目ポイントや住友化学の下方修正なども触れたいと思います。

日東電工

まず解説する企業は日東電工。

偏光板など液晶部材を強みに持ち、電子材料メーカーに数えられることもあります。

日経や東証の分類では化学業界となります。

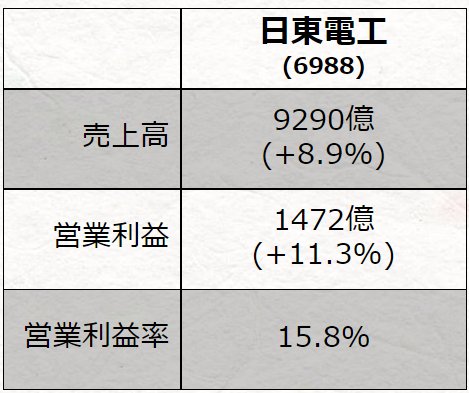

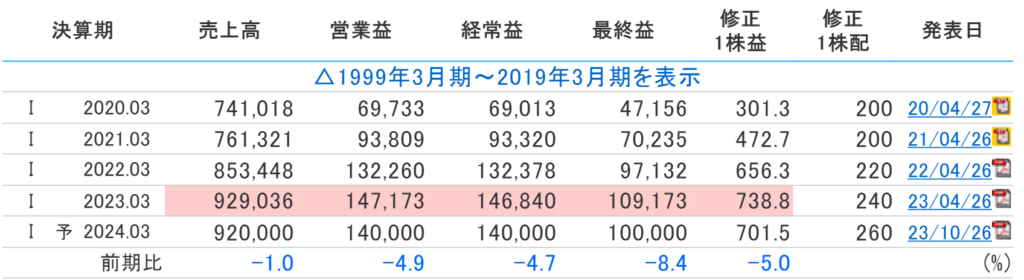

まず昨年度の売上高は9290億円、営業利益1472億円、営業利益率にしてなんと15.8%、

グローバルニッチトップ戦略を掲げる高利益企業です。

()内は前年同期比

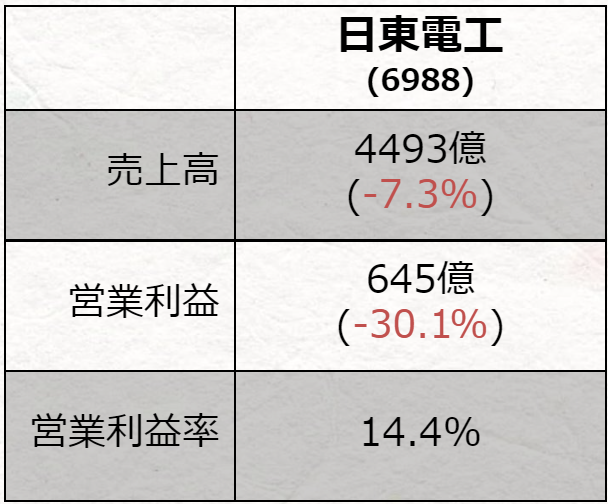

では今期の業績はどうか、先日公表された中間決算を見てみますと、

売上高7.3%減の4493億円、営業利益30.1%減で645億円、減収減益で着地しています。

()内は前年同期比

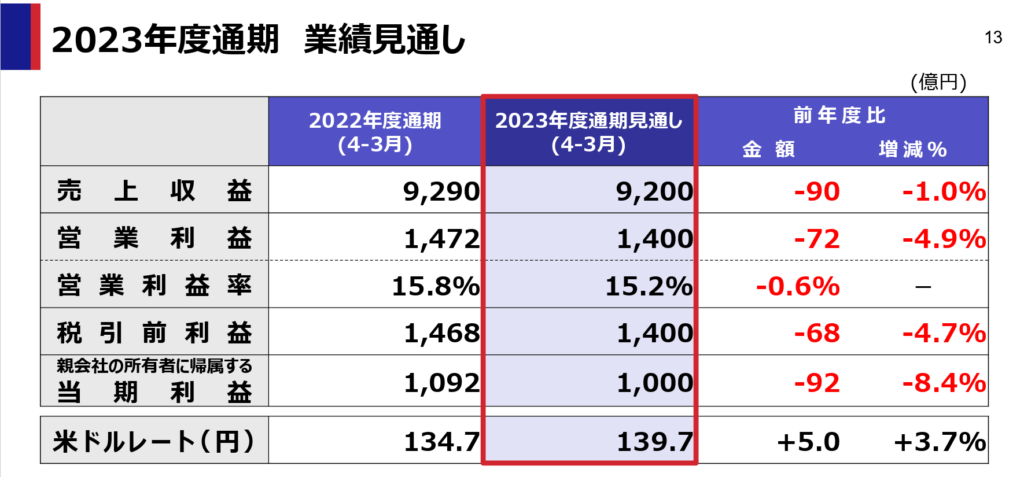

通期見通しも下方修正、前年比微増予想から、減収減益の見込みとなっているのです。

ここ数年の厳しい事業環境下でも増益基調であった日東電工ですが、今期はどうして減益見込みなのか、

(株探より)

主な要因は2つあります。

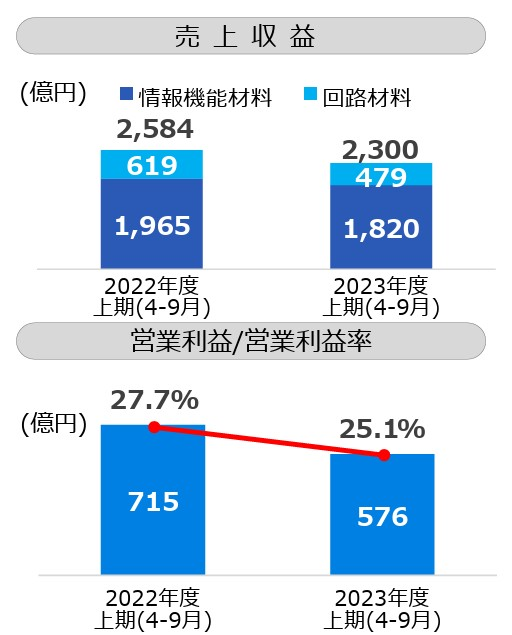

一つ目は主力であるオプトロニクスの不振

タブレットやノートパソコンといった最終製品での需要減退を受けて、日東電工の得意とする光学フィルム等も苦戦したようです。

(日東電工決算説明会資料より)

もともと日東電工はディスプレイに使われる偏光板で大手、液晶材料を中心にスマホ材料メーカーの地位を築き上げ、

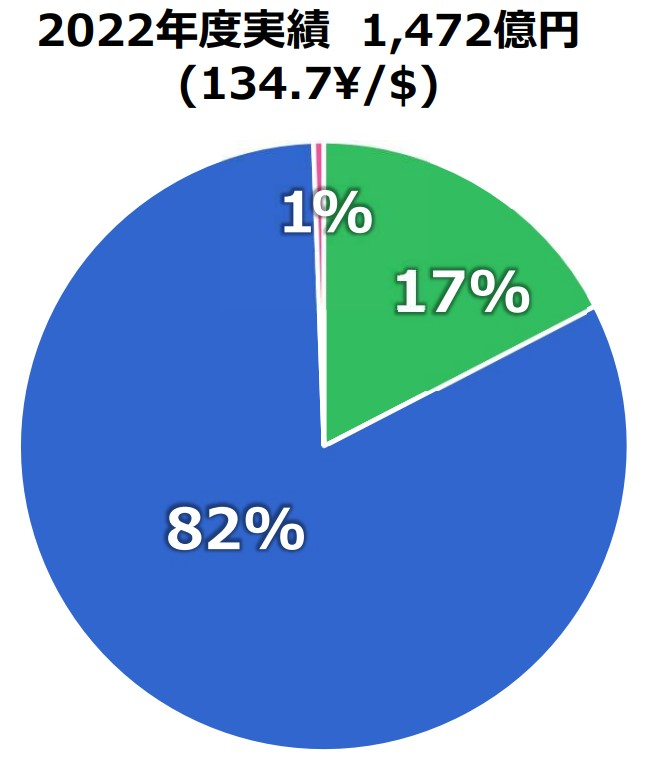

営業利益では液晶部材が7割程度を占めているとみられます。

青;オプトロニクス 緑;インダストリアルテープ ピンク;ヒューマンライフ

(日東電工 2023年3月期決算説明資料より)

一方で主要顧客となるスマホメーカーなどの動向に業績が左右されやすい特徴があり、

足元もエレクトロニクス産業の弱さが向かい風だったようです。

2つ目の減益要因ですが、ライフサイエンスの減速。

日東電工の業績はスマートフォン等エレクトロニクス産業への依存が大きかったという話をしましたが、

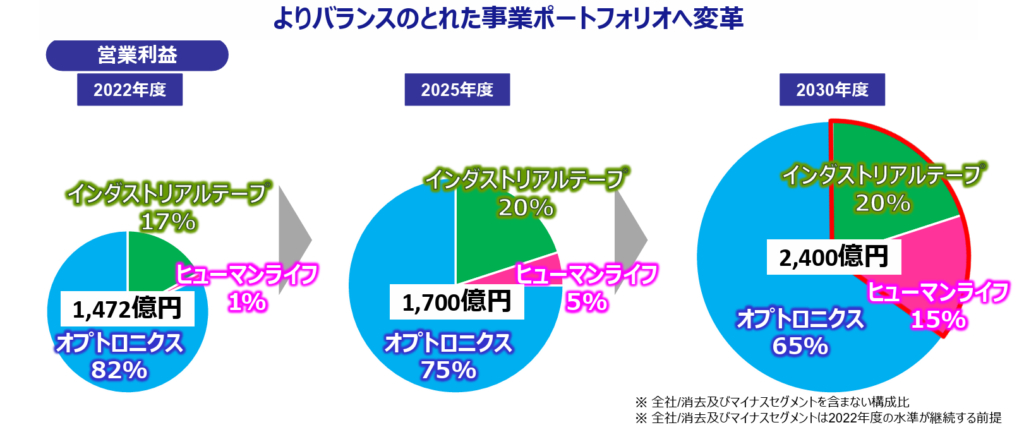

ポートフォリオバランスの改善やさらなる成長を目指し、液晶部材依存からの脱却を図っています。

10年ほど前から新規事業の種まきにも注力し、近年事業の柱として成長しているのがヒューマンライフ事業となります。

具体的には自社高分子技術や買収などを組み合わせて核酸医薬の受託製造等を手掛けているのですが、

(日東電工 会社説明会資料より)

直近ではCOVID-19ワクチン向け核酸アジュバンドの需要低下、医薬提携先の開発中止などで赤字転落となっているようです。

(決算説明会資料より)

このように厳しい事業環境ではあったものの、決算発表翌日に株価は上昇しています。

電子材料や核酸医薬は不調であったものの、自動車生産の回復からインダストリアルテープ事業は増益、

事業バランスの変革や、アナリスト予想を上回っていたことなども好感だったのかもしれません。

単純に地合いが良い日でもありました。

また核酸医薬は高脂血症やアルツハイマー病向けに潜在成長性が高く、

車載ディスプレイやVRフィルムなど中長期的な成長性にも期待されていますね。

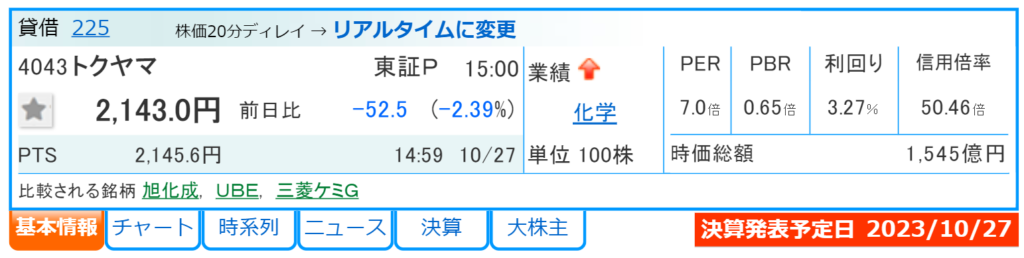

トクヤマ

続いて解説する企業はトクヤマです。

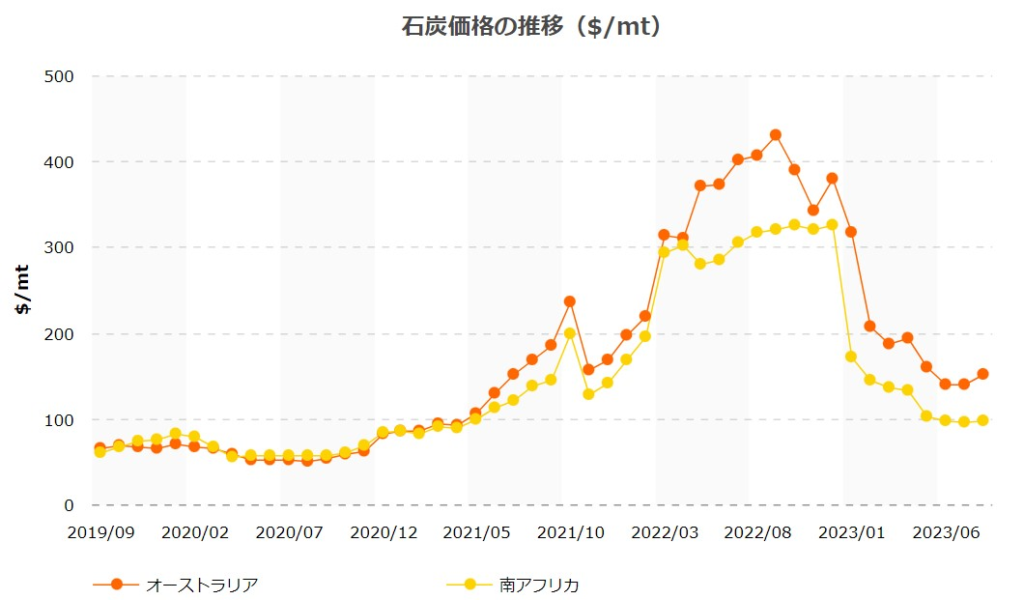

トクヤマと言えば、石炭火力発電を中心とする効率的な生産拠点が強みで、

苛性ソーダやセメント、半導体向け多結晶シリコンなどが屋台骨です。

石炭価格の下落から今期は業績の回復が期待されていましたが、中間決算はどうだったのか。

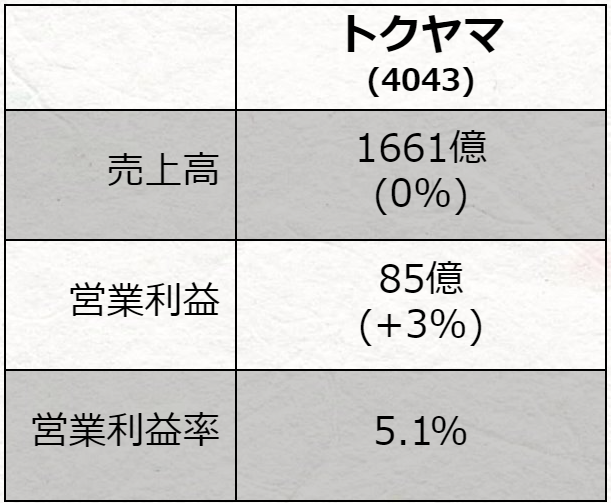

早速決算資料をみてみますと、売上高は前年同期とほぼ同じ1661億円、

営業利益はやや良化して+3%の85億円と、増益で着地しています。

()内は前年同期比

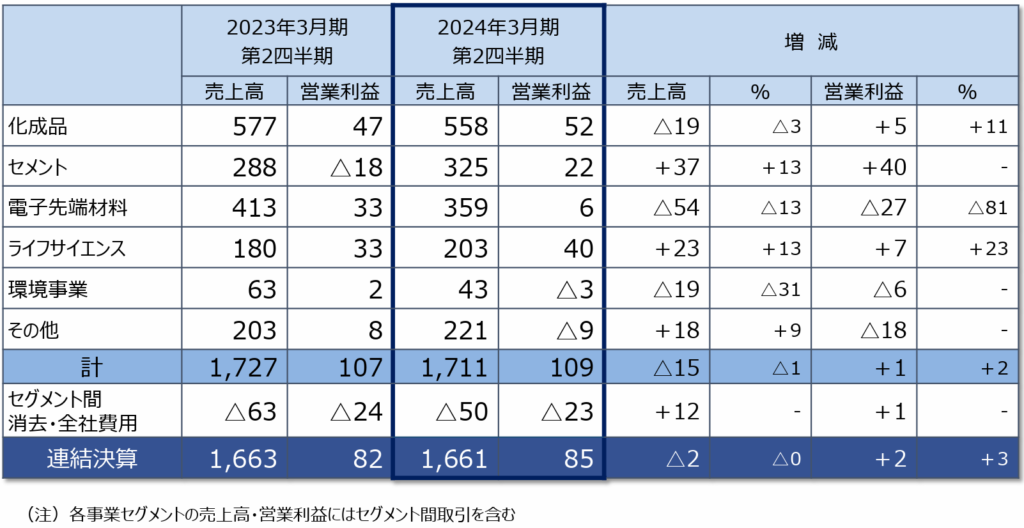

セグメント別に中身を見ると、セメントや化成品、ライフサイエンスは増益ではあったのですが、

半導体市場の減速により半導体向け多結晶シリコンなどが大幅減益となるなど、

トータルでみて昨年とトントンとなっていたようです。

トクヤマ決算説明資料より

石炭下落サプライズはなく、むしろ半導体材料の弱さが目立ったのか、決算発表後に株価は下落していました。

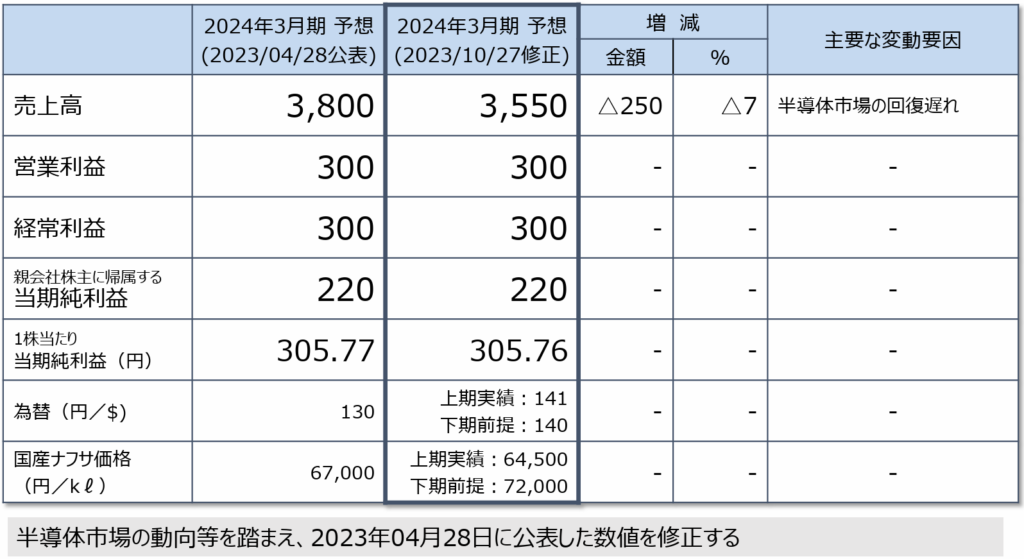

なお通期見通しについては、営業利益を据え置いたものの、半導体材料は回復が遅れるとみて、売上高を下方修正しています。

石炭価格の下落により製造コストの減少が見込まれる一方で、半導体市場の停滞など楽観視できる状況でもないようです。

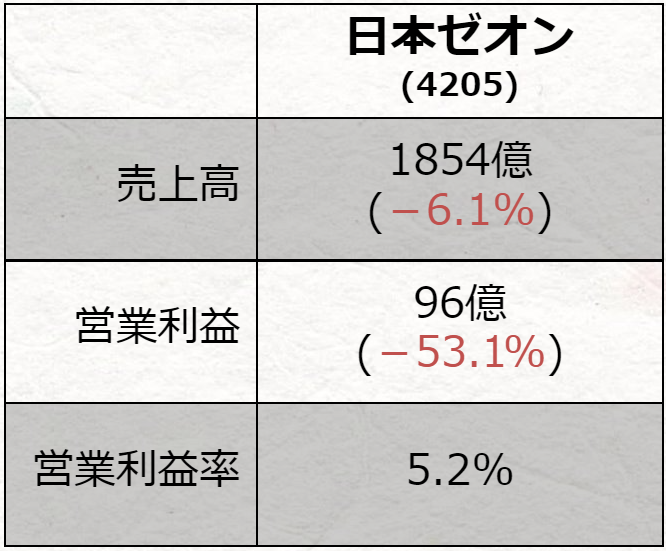

日本ゼオン

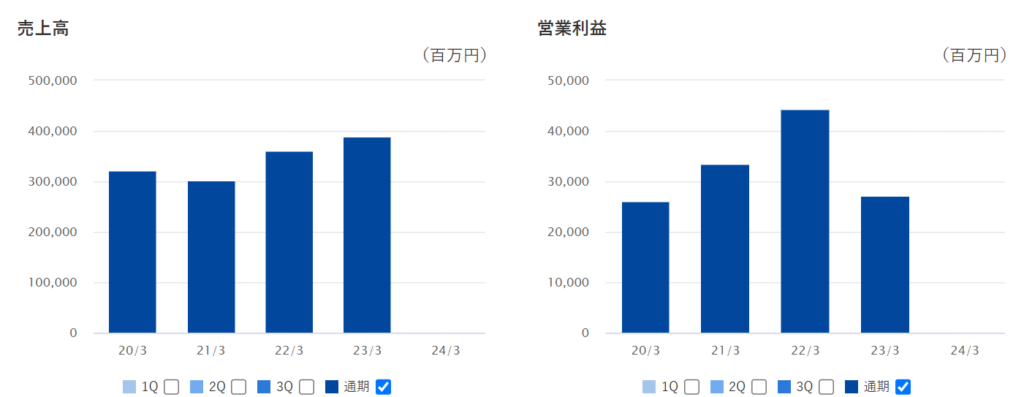

続いて解説する企業は日本ゼオン。

エラストマー(合成ゴム)に強みを持つ化学企業で、光学フィルムや電池材料など高機能材料も手掛けています。

特殊化戦略を徹底してきたことでここ数年の営業利益率は7~12%で推移するなど、石化系メーカーの中では高収益企業ですね。

営業利益率はおよそ7~12%で推移。

(日本ゼオンHPより)

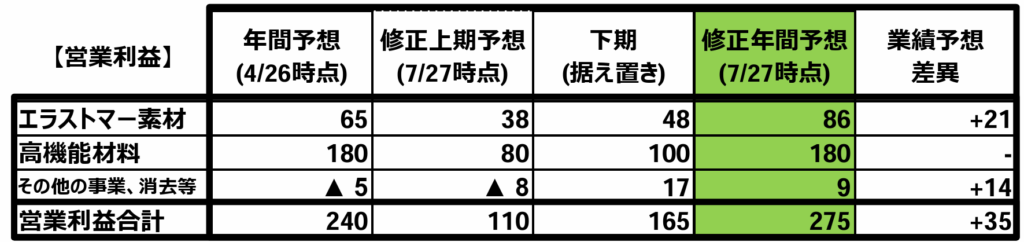

保守的な業績予想を出す傾向にあるようで、第一四半期決算ではなんと利益項目を上方修正していました。

では実際のところ、上期決算はどうだったのか。

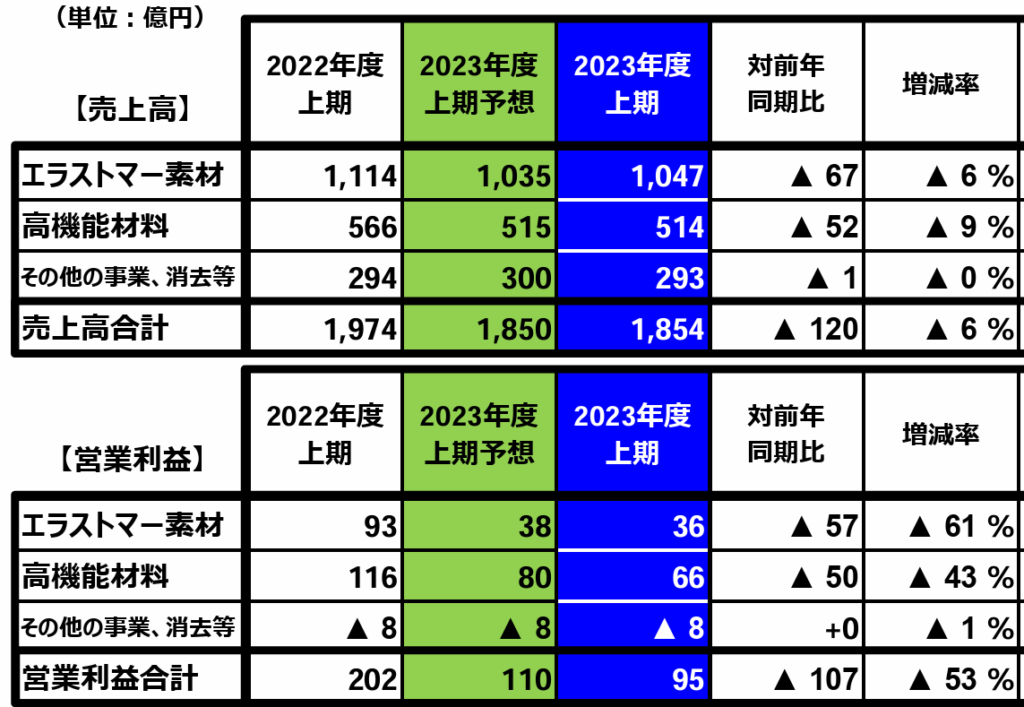

売上高は6.1%減で1854億円、営業利益は53.1%減で95億円と大幅な減益、上方修正した上期営業利益目標も未達となりました。

()内は前年同期比

エラストマー素材、高機能材料ともに減収減益とはなっているのですが、

想定より下振れした要因としては高機能材料が挙げられ、上期予想の80億円に対して実績は66億円でした。

(決算説明資料より)

スマホやタブレット向けの光学フィルムや光学樹脂が低調、中国での電池材料の回復が想定を下回ったことが要因のようです。

下期も中国の景気動向等不透明感が強く、投資有価証券売却益で純利益項目は上方修正していますが、

売上高、営業利益、経常利益項目は通期見通しを下方修正しています。

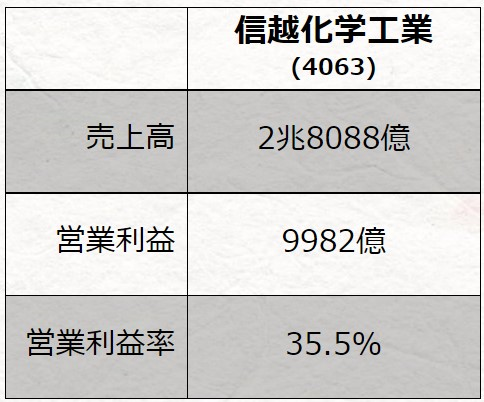

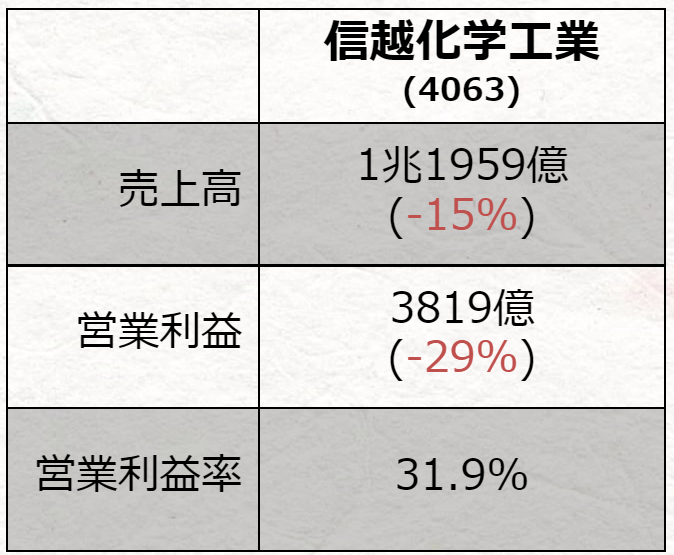

信越化学工業

最後に解説する企業はみんな大好き信越化学工業。

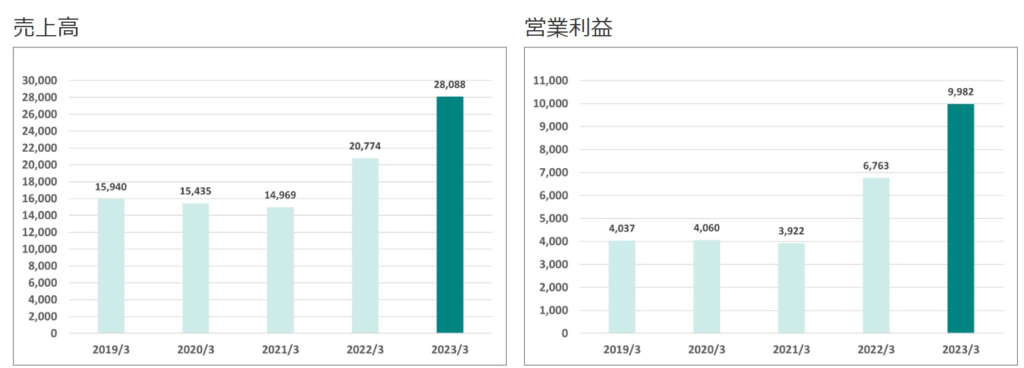

前年度は売上高では2兆8088億円、営業利益に関しては9982億円で1兆円に迫る勢い、

そして営業利益率は驚異の35.5%と、規模と利益を両立した規格外の怪物企業です。

ではそんな信越化学の上期決算はどうだったのか、

売上高は15%減の1兆1959億円、営業利益は29%減で3819億円と、減収減益となりました。

あの信越化学も大幅減益と、今期の厳しさを感じさせる決算でしたが、その要因はどうなっているのでしょうか。

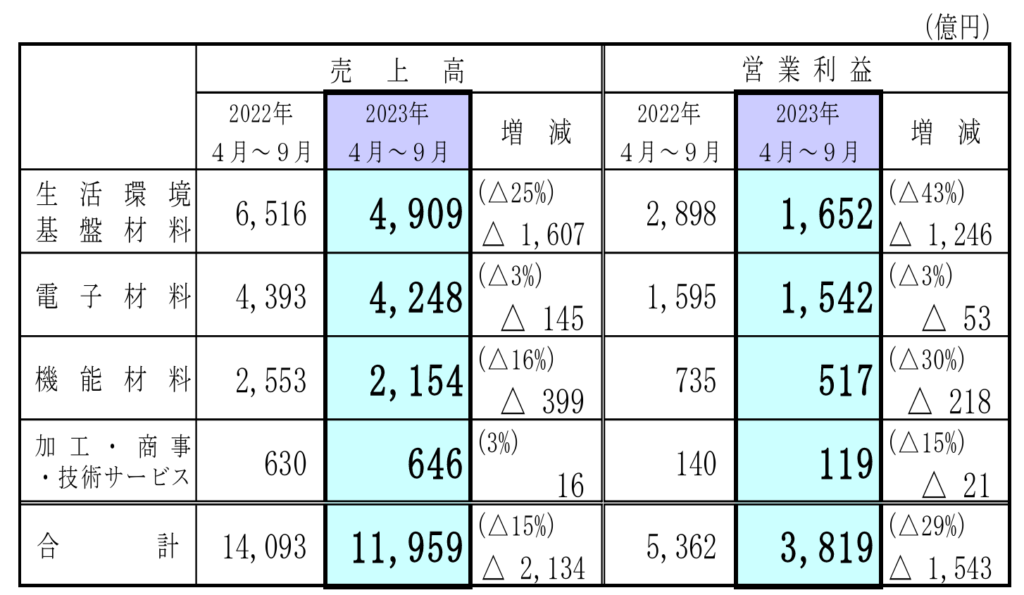

信越化学の主力製品は建材などに使われる塩化ビニル樹脂と半導体の基幹素材であるシリコンウエハーですが、

上期決算をみると塩化ビニル樹脂含む生活環境基盤素材事業の減益幅が大きくなっていることが分かります。

(決算短信より)

塩ビ不振の要因として、中国の建設や住宅投資の弱さを挙げています。

中国では塩ビの5割以上は建材に使われているのですが、昨今の不動産不況で需要が低迷、

信越化学の塩ビは北米を主戦場としているのですが、中国メーカーからの輸出圧力により市況が低迷しているとみられます。

今後も厳しい経営環境が続くとみており、通期予想は据え置いているも、減収減益予想となります。

(決算短信より)

ただ減益予想とはいえ、実は今期も過去二番目の営業利益、コロナ前と比較しても高い水準の見込みであることから稼ぐ力は健在、

厳しい事業環境下でも好業績を上げてきた実績もあります。

依然として怪物であることに変わりがなく、短期的には塩ビ樹脂の収益確保、中長期にはシリコンウエハーの回復が焦点になるとみられます。

市況が回復した時の爆発力に期待したいところですね。

まとめ

最後にまとめと所感です。

昨年度は原燃料高で増収減益となっていた化学メーカー各社ですが、

今期は景気を下押しする金融政策や中国停滞により出荷数量が減少、減収減益となっている印象です。

期初の想定よりももろもろの回復時期が遅れており、自動車の生産回復などはあるも、

まだ良い材料は少ない印象ですので、今後も注意が必要です。

下期以降は中国経済や半導体市場の回復時期が焦点になりますが、加えて地政学上の問題が世界経済を揺り動かしており、

当面は不透明感が強い状況が続くと思われますので、慎重な判断が求められますね。

なお住友化学は10月27日に上期業績の下方修正とメチオニン事業の減損損失を公表しています。

上期業績については売上高が前年同期比22%減の1兆1870億円、コア営業利益は970億円の赤字と赤字幅が拡大して、

中間決算としては過去最大となる、純損失760億円の見通しです。

上期決算自体はまだ発表されていないため詳細までは分かりませんが、石油化学の業績悪化に、

飼料添加剤であるメチオニン事業で減損損失を計上した影響が大きいとみられます。

もともと中間決算で赤字幅が縮小、通期では黒字を見込んでいたのですが、

通期見通しについては来週の決算発表で、業績改善策と合わせて説明があるとしています。

かなり厳しい事業環境だったとみられ、こちらも詳細が分かり次第解説したいと思います。