今回解説する企業は住友化学。

かなり厳しい決算と、それを受けての収益改善策が公表されました。

化学業界全体として地合いが悪いのは確かですが、

なぜ住友化学は特に険しい結果だったのか、また今後住友化学は復活できるのか、解説します。

会社概要

まず会社のあらましを簡単に紹介します。

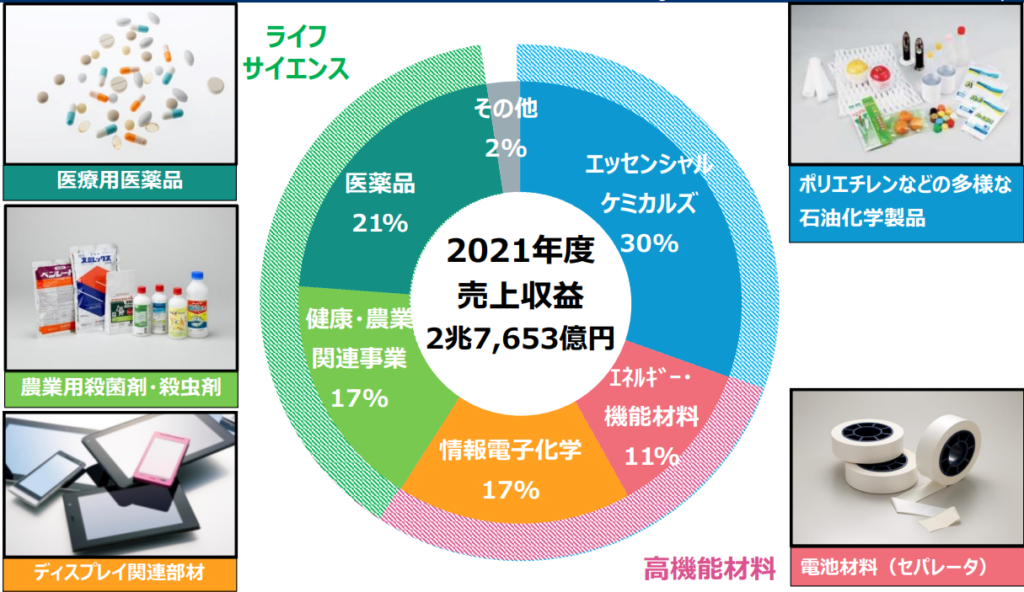

住友化学は住友グループの総合化学メーカーで、白水会にも所属する住友系の中核企業の一つです。

売り上げ規模では3兆円近くと、三菱ケミカルGに次ぐ2位グループ、

石油化学、医薬、農薬、電池材料やディスプレイ材料など5つの部門を有し、それぞれの事業がバランスよく売り上げています。

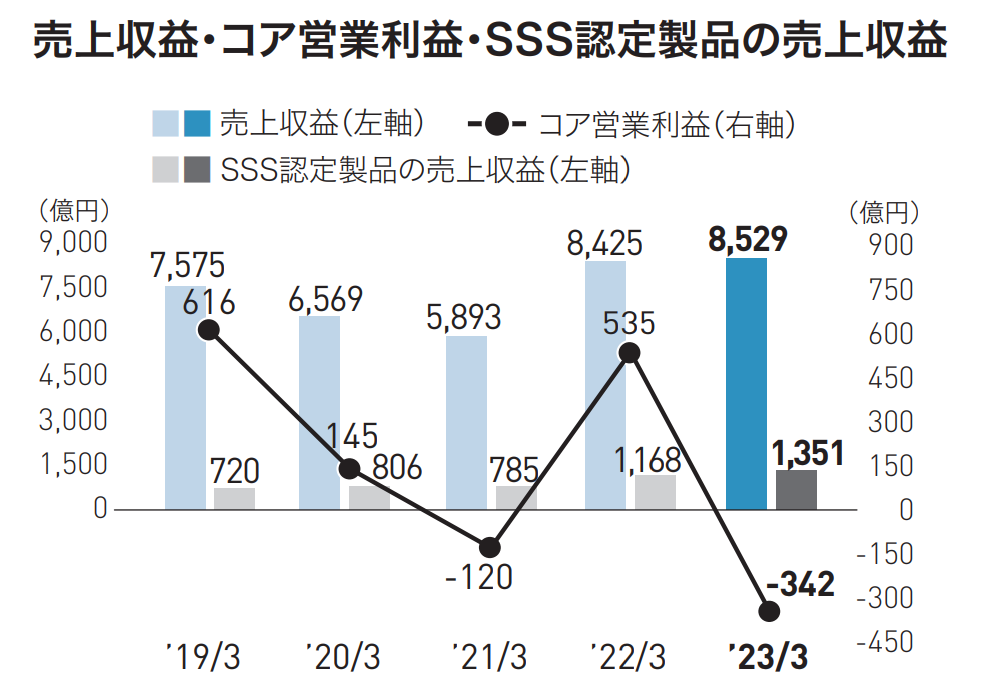

一方で利益項目に関して、コア営業利益と純利益項目は上下しながら横ばいで推移、

前年度は純利益項目が96%減で70億円となるなど、苦戦を強いられていることが分かります。

このボラティリティ(変動の激しさ)の大きさは石油化学部門であるエッセンシャルケミカルによるものが大きく、

エッセンシャルケミカルは調子が良ければ500億や600億と大儲けできる事業ではあるのですが、

昨年度は原燃料価格高騰に対して価格転嫁が遅れ、交易条件が悪化したこともあり、342億円の赤字となるなど苦戦していました。

(住友化学レポート2023)

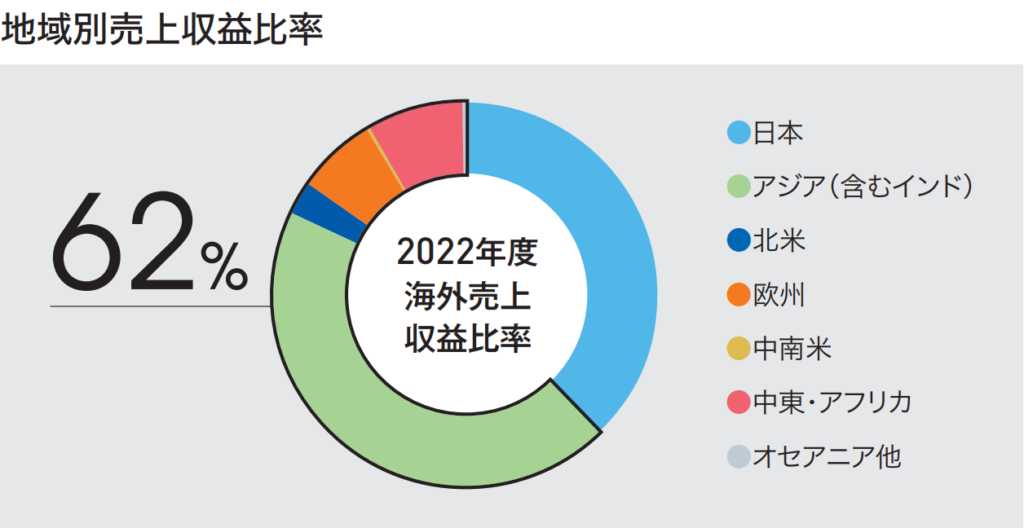

このように総合化学メーカーのなかでは海外展開に積極的、海外売上比率は頭一つ抜けているのですが、

かねてより利益の変動が大きく、マクロ経済など外部環境の影響を受けやすい特徴もありますね。

上期業績

今年度は立て直しが求められるところなのですが、上期業績はどうだったのか。

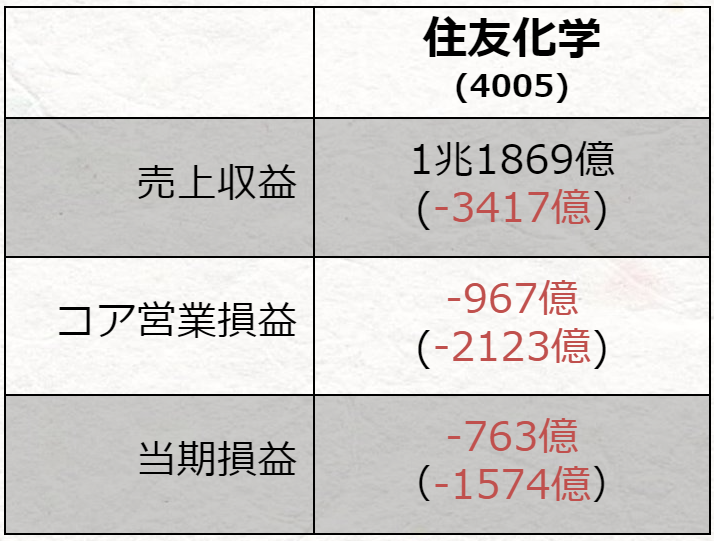

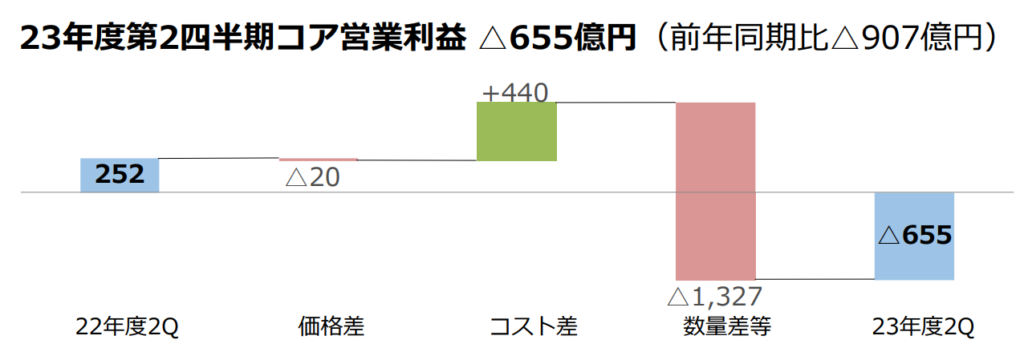

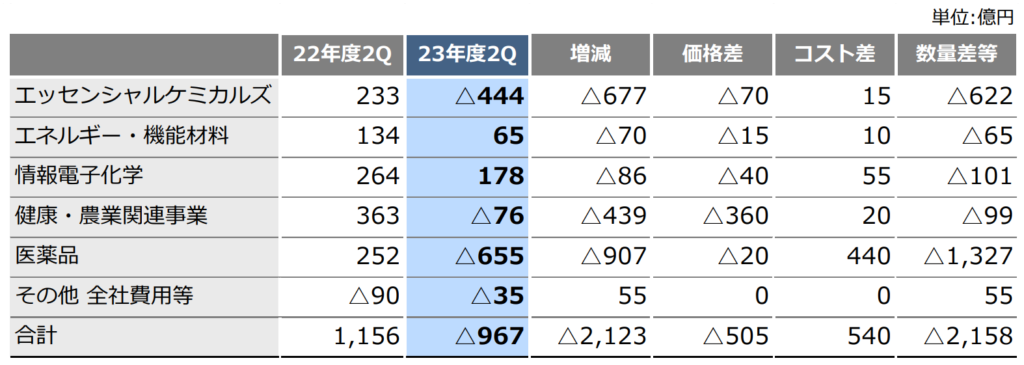

売上収益(売上高に相当)は前年同期比22%減の1兆1869億円、コア営業損益は967億円の赤字、

中間決算としては過去最大となる、純損失763億円となりました。

もともと今期も上半期は厳しい見通し、したがって上期は赤字も、通期では黒字を見込んでいました。

ところが赤字幅は想定以上に拡大、したがって通期予想も下方修正、一転して赤字転落の見込みとなります。

(説明会資料より)

ほかの化学メーカーも同じ事業環境なのに、どうして住友化学はこれほどまでに厳しいの?

なぜ住友化学が厳しい事業環境なのか、三つのポイントを解説していきます。

石油化学事業

一つ目はやはり石油化学事業、とりわけペトロラービグの業績悪化です。

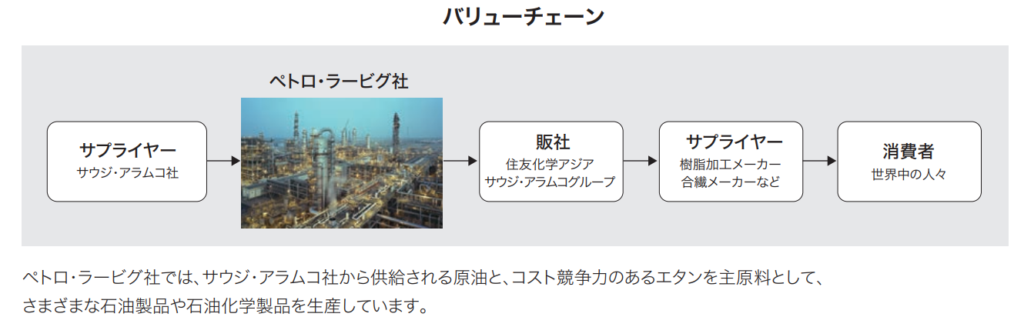

住友化学の石油化学事業は、シンガポールやサウジアラビアへ展開している点が特徴、

エッセンシャルケミカルセグメントの海外売上比率は6割を超えています。

(住友化学レポート2023)

特にサウジアラビアでは、世界最大の石油会社サウジ・アラムコ社との合弁企業

ペトロラービグ社において、石油化学品を生産しています。

アラムコ社から供給される原油や、価格競争力のあるエタンを主原料に石油化学品を生産でき、

石油精製から石油化学までを担う、世界最大規模の統合コンプレックスとして、

住友化学にとっても価格競争力あるキャッシュカウな事業となるはずでした。

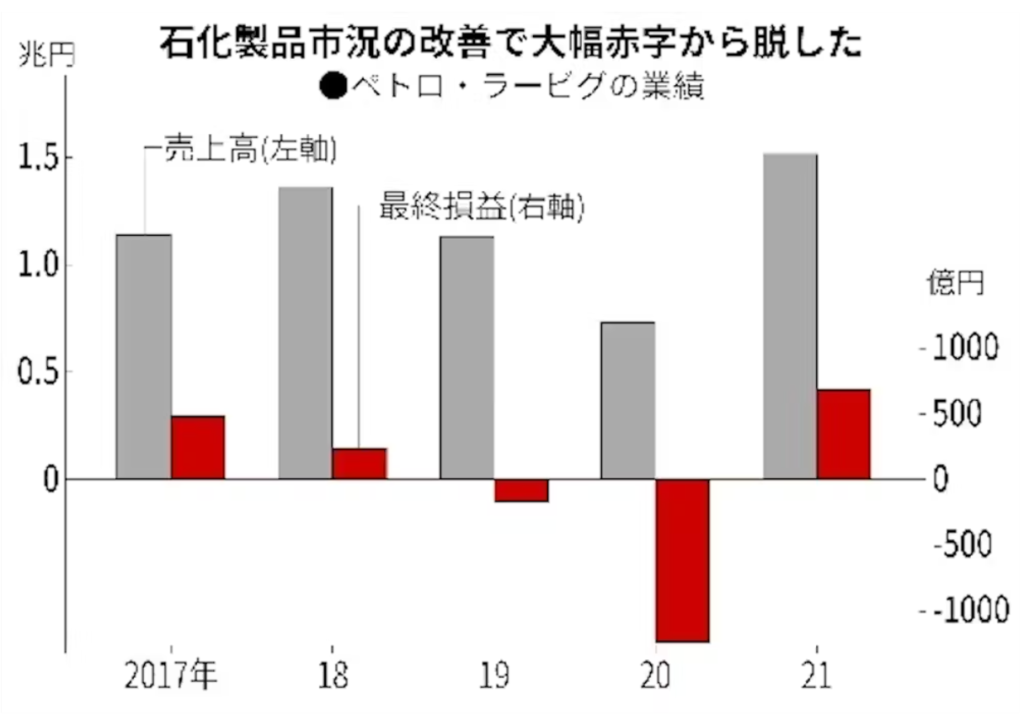

しかし今年度も、このペトロラービグの業績悪化などでエッセンシャルケミカルは444億円の損失となります。

ラービグは総額2兆円ともいわれる、住友化学にとっても肝いりプロジェクトではあるのですが、

実際のところ、2009年の稼働から収益貢献はあまり大きくなく、

これまでも損失を出すなど、むしろ悩みの種であることが多い印象です。

どうもエタンを原料にポリマーを作る石油化学の競争力はあるにはあるようなのですが、

住友化学の得意とする石油化学よりも上流の、石油精製側に問題があるとしています。

このような構造上の問題だけでなく、今期は中国減速から需要減退や市況低迷も加わり

石油化学側も向かい風で、想定以上の損失を計上しているのです。

医薬品事業

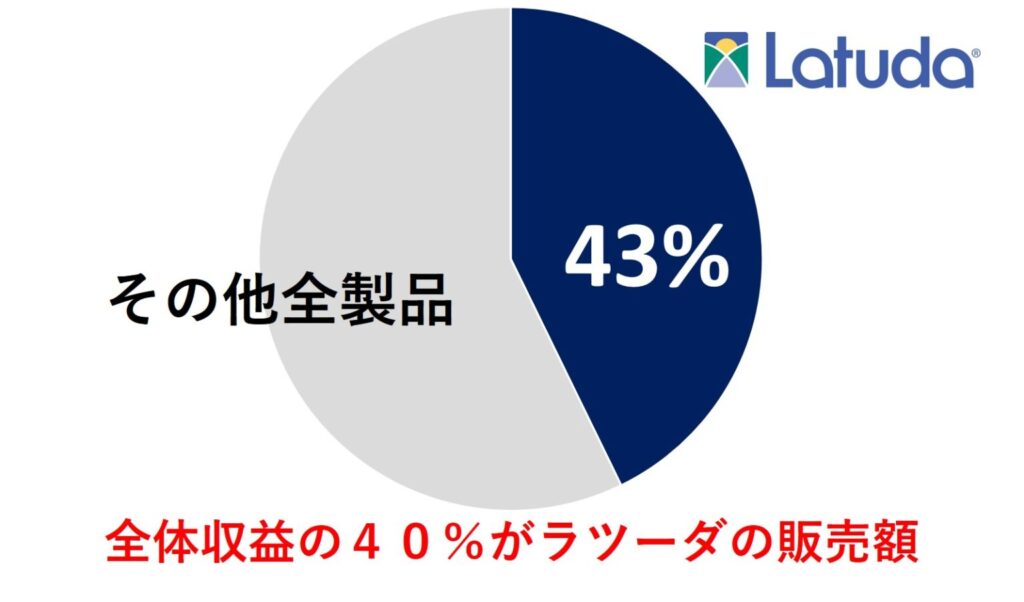

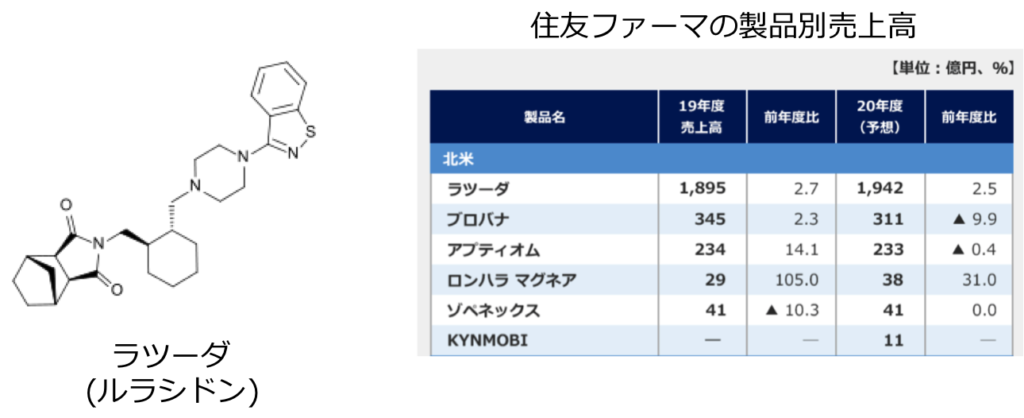

二つ目は、主力医薬品であるラツーダにおける特許の崖(パテントクリフ)です。

住友化学は子会社である住友ファーマで医薬事業を手掛けており、精神神経領域などに強みを持ちます。

特に統合失調症治療剤ラツーダは、住友ファーマの売上の四割を占める主力医薬品で、

北米を中心に2000億円近くを売り上げていました。

しかし今年、北米での独占販売期間が終了したため販売は大幅に減り、

ラツーダの売上高はなんと96.8%減の40億円となっているのです。

そもそもですが、新薬が特許で保護される期間は基本10年で、その後は安価なジェネリック品へと切り替わりが進みます。

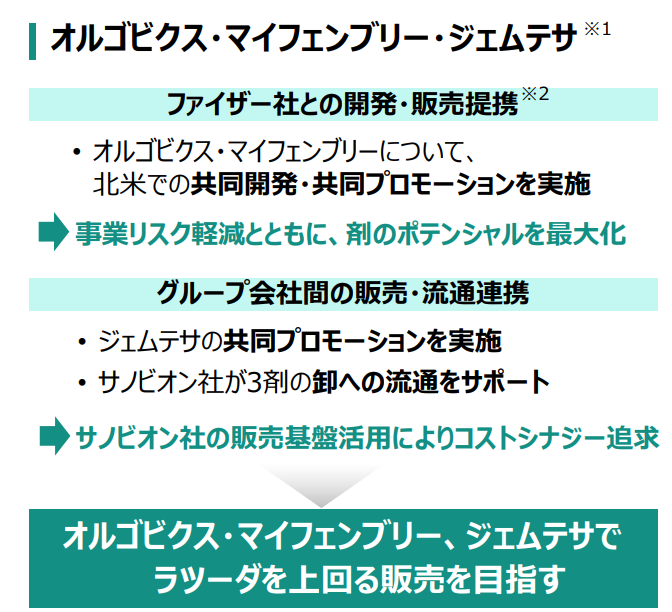

したがってラツーダのパテントクリフはあらかじめ分かっていたこと、住友化学も以前からポストラツーダの育成を進めており、

大型提携により獲得、2021年に上市した前立腺がんなど医薬品3剤をラインナップしています。

ただ問題なのは、今後の収益源として期待されたこれら3剤が、現状は想定よりも低調に推移している点です。

(決算説明 補足資料より)

結果、ラツーダの売り上げ減少を補うことができず苦境に立たされており、

また米国事業再編費用も利益を圧迫し、医薬品事業は655億円の損失となりました。

住友ファーマの野村博社長は「来期以降、どのような手立てを打てるか、今期中に見極めたい」としていますね。

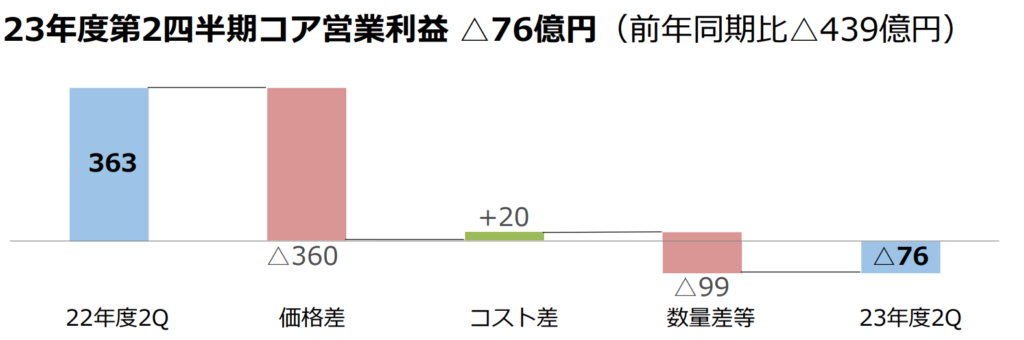

健康・農薬関連事業

三つ目は健康・農薬関連事業のメチオニン。

肥料化学を祖業とする住友化学は農薬関連事業にも強みをもっており、

買収により世界最大の農薬市場である南米拠点を獲得するなど力を入れてきました。

ただその収益を大きく左右しているのが、飼料添加剤であるメチオニンです。

住友化学は生産技術を活かしてメチオニンを原料から一貫製造しており、その規模も大きいとみられます。

一方で中国など世界でメチオニンの増産が相次ぐなど、競争は激化、

これまでもメチオニン市況が農薬関連事業の業績を左右していました。

そして今年度もメチオニンは原燃料価格の高騰によるコスト上昇や、需給環境の悪化に伴う売価下落により苦戦、

製造設備で減損損失を計上するなど想定以上の厳しさだったようです。

(決算説明補足資料より)

また南米農薬も前年の特需反動に加えて、在庫削減も実施するなど

石油化学、医薬に加えて農薬関連事業も苦境だったのは悪い意味でサプライズでしたね。

このように従来から予想はしていた医薬品のパテントクリフに加え、

そもそも市況に左右されやすい石油化学やメチオニン事業の業績悪化も重なり、これら3事業で赤字となりました。

さらにエンドマーケットの弱さからディスプレイや電池材料も低調となるなど、

結果全事業で前年同期比減益、これらの影響で全体として大幅な赤字となっています。

ほかの化学メーカーも石油化学や電子材料は業績が悪化しているのですが、スペシャリティ製品や成長事業でうまく下支えしている印象です。

ただ住友化学の場合は石油化学や電子材料の地合いの悪さに加え、農薬や医薬までも窮地に立たされており、

もはや八方塞がり、泣きっ面にハチの五重苦となってしまったのです。

収益改善策

では今後の住友化学はどうなるのか、決算と同時に業績改善策を公表しており

そのポイントは短期業績回復と抜本的改革の二つです。

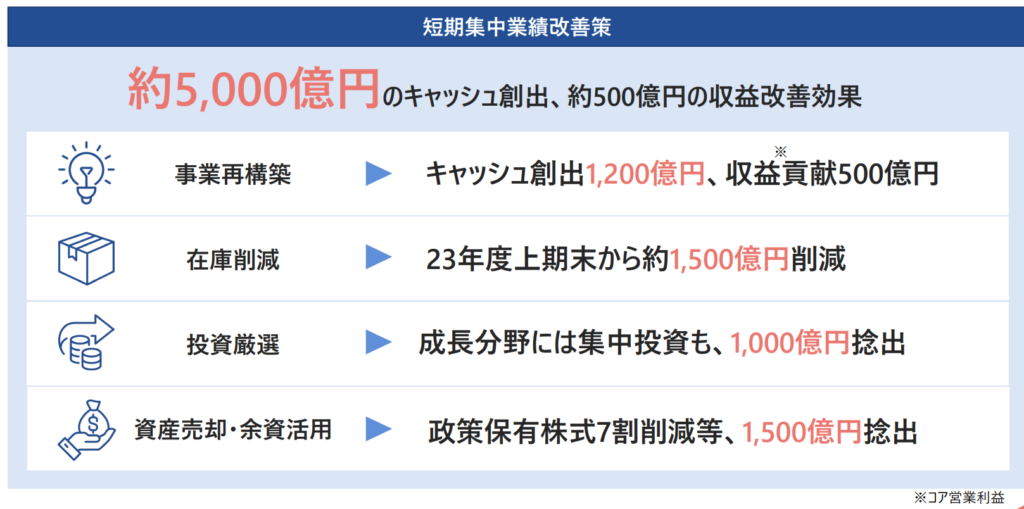

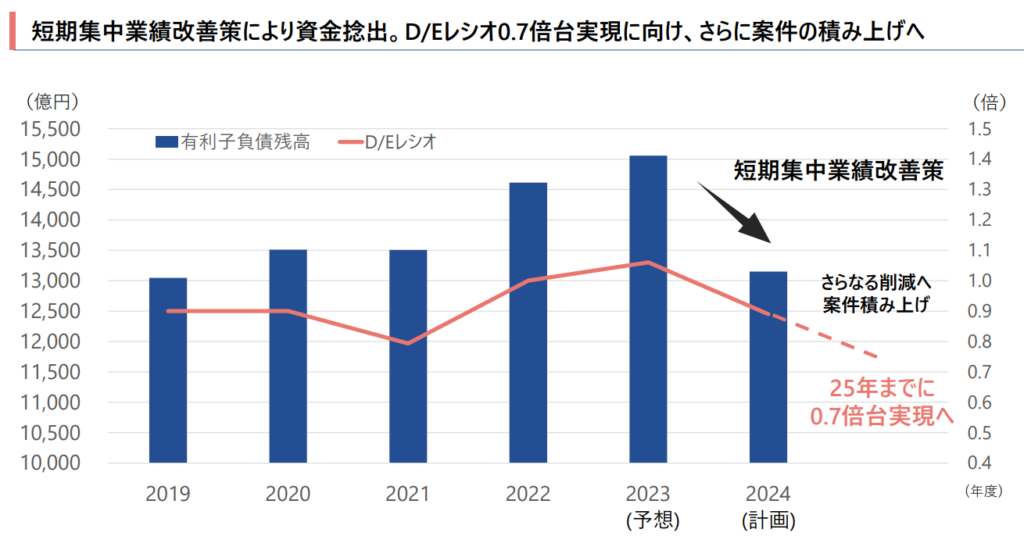

まず短期集中業績改善策ですが、約5000億円のキャッシュの創出を目指すもので、

内容としては30件を超える事業再構築や、資産売却などによる財務体質強化となります。

(キャッシュ:手元の現金、普通預金、当座預金など)

事業再構築では競争が激しいメチオニンやディスプレイ事業で生産能力を削減、

財務体質強化では投資の厳選や政策保有株式の売却などを掲げています。

これら改善策により資金を捻出し、やや高い水準であるD/Eレシオを削減、

負債資本倍率(Debt Equity Ratio)とも呼ばれ、企業財務の健全性を見る指標のひとつ。企業の借金である有利子負債が返済義務のない自己資本(株主資本)の何倍かを示す。数値が低いほど財務内容が安定している。

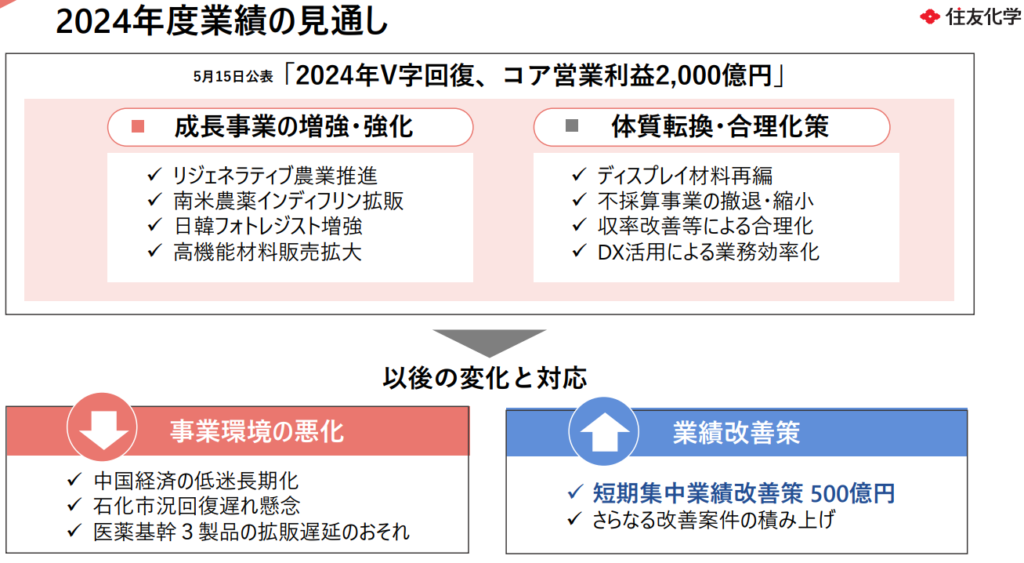

2024年のV字回復、コア営業利益2000億円を目指しています。

ただ、やはり気になるのは抜本的改革ではないでしょうか。

抜本的改革について、今回示されたのは国内の石油化学事業の再編、

石油化学系の基礎化学品を算出する国内エチレン設備で、他社との共同運営を模索するとしています。

基礎化学品は内需に対して供給過多の状況が続いているのですが、

他社が撤退すれば自社が残存者利益を得られるなど、利害の調整が難しい点が課題でした。

この課題に対し、複数の企業が出資し新会社の運営を行うジョイントベンチャー形式による合理化が期待され、

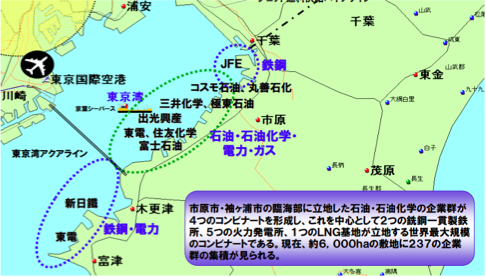

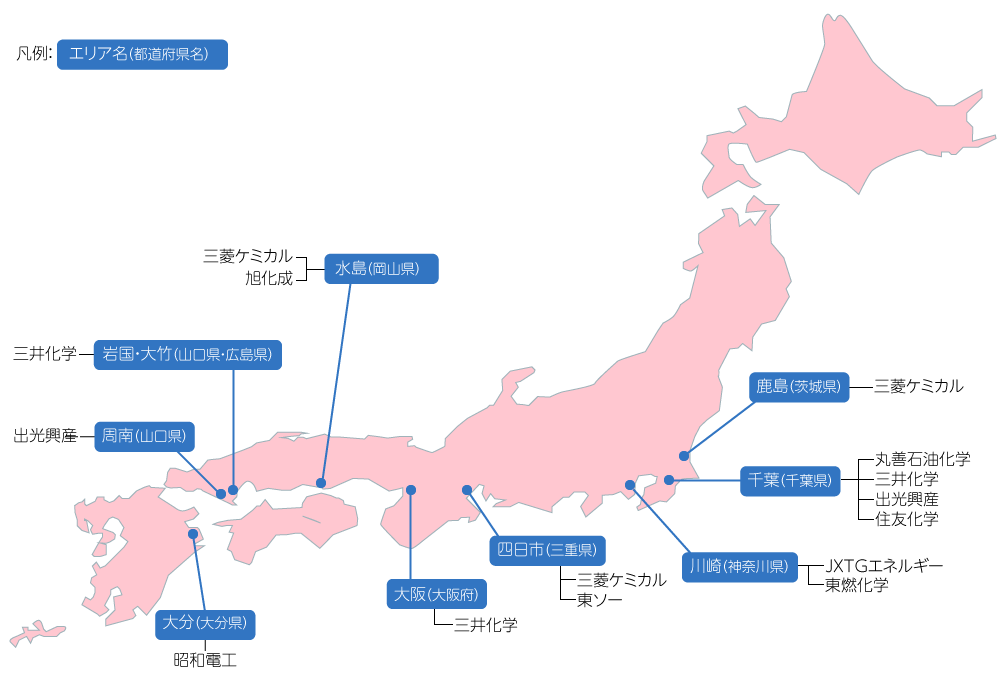

すでに住友化学は千葉県で丸善石油化学と共同運営しているのですが、他の企業とも組むことで一段の合理化を探るものとみられます。

京葉地区では、すでに住友化学、三井化学、丸善石油化学らによるGX連合が発足しています。

なお石化再編と言えば三菱ケミカルGのジョンマークギルソン社長もその必要性を訴えていますね。

ただ住友化学は千葉にプラントを有し、三菱ケミカルGの水島(岡山)や鹿島(茨城)とは地縁がなく、

交渉に時間がかかることなどもあり、おそらくは別軸での再編になるものとみられます。

どのような再編であれ、国内石化事業の収益改善が期待されますが、

やはり根本はラービグやファーマ事業ではあるので、これら事業へ大鉈を振る改革が期待されます。

住友化学の岩田社長は、ラービグやファーマ部門など含めて「聖域なき構造改革」を中長期的に進めるとしており、来年度の新中期経営計画で公表される見通しです。

まとめ

最後にまとめです。

今年度はかねてより想定された医薬品の特許切れに、

石油化学ではラービグの、農薬関連ではメチオニンの業績悪化が追い打ちをかけた状況です。

目下は短期的な業績回復策が講じられますが、

やはり市況の影響を受けやすい体質からの抜本的な改革の必要性が迫られています。

ラービグなどは相手方もいる以上時間がかかると思われますが、

今後住友化学が成長するうえでも、スペシャリティケミカル企業への転換は欠かせず、

復活への道筋を示せるのか、正念場となります。