今回は住友化学が公表した抜本的構造改革について解説します。

創業以来の危機を迎える住友化学、V字回復に向けた道筋が公表されました。

今期は勝負の年、復活は可能なのか、考察していきます。

赤字がさらに膨らんだ点

まず現状の整理と新情報について。

住友化学は先日2024年3月期、つまり前年度の業績予想を公表しており、本決算は5月15日なのですが、おおむね今回の数字に落ち着くものとみられます。

ではさっそく見ていくと、売上高2兆4470億円、コア営業利益-1490億円、非経常項目-3400億円、純利益で-3120億円と、純損失は大谷翔平1000年分の年俸に相当する額で、住友化学の岩田社長も危機レベルとの認識を示しています。

これだけの赤字となると財務面も気になるところですが、有利子負債残高は1.6兆円まで増加、D/Eレシオも1倍を超えるなど懸念される状況で、財務体質の強化も迫られています。

これを家計で例えれば、毎月の生活費(コア営業利益)でも赤字なのに、臨時の支出(非経常項目)でさらに火の車、借金も増えているので、資産を売るなど資金繰りを頑張っていますよ、みたいな状況でしょうか。

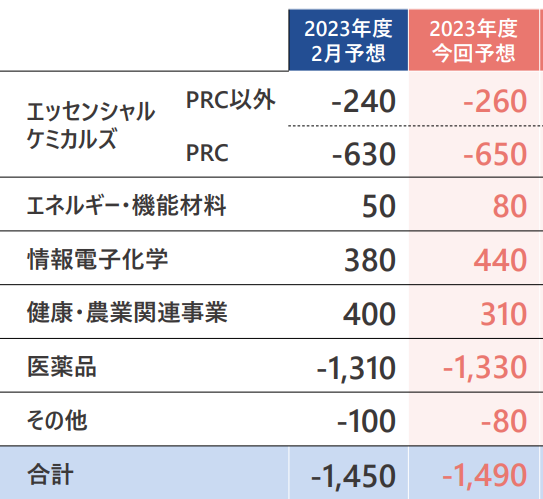

いやそもそも赤字の要因は何なんだという話ですが、弊チャンネルをご覧の方ならよくご存じ、大きな要因は住友ファーマとペトロラービグです。

住友ファーマは医薬品を手掛ける上場子会社、ペトロラービグは石化を担うサウジアラムコとの合弁会社で、セグメント別にみると、ペトロラービグは-650億円、住友ファーマが中心の医薬品は-1330億円と、この二つがコア営業赤字の震源地であることが分かります。

2社の調子が悪い理由は過去動画に譲りますが、先ほどの家計の例でいえば赤字の要因は、事業が立ち行かず赤字となったどら息子と、暗礁に乗り上げた外国人とのビジネスと言え、ファインナンシャルプランナーもお手上げの状況ではあります。

新情報について

ちなみに新しい情報としては、住友ファーマを中心に2000億円程度の減損損失を計上した点。

住友ファーマは数千億円をかけて医薬品3剤を獲得していたのですが、現状期待していたほどは売れておらず、もはや帳簿ほどの価値ないだろう、ということで、今回資産価値を切り下げています。

ただ、多くは評価性の損失なので現金が吹っ飛んだわけではなく、減損により身軽になることで、再構築が加速する側面もあると言えばあります。

続いては前向きに、今後の住友化学について考察していきたいと思います。

今後の展望

さて、続いては住友化学の展望について。

とりあえず足元では短期的な業績改善策をガシガシ講じており、すでに4000億円のキャッシュを創出しています。

キャッシュは会社の体力とも言われますが、これ自体は割と順当に進んでいる印象を受けました。

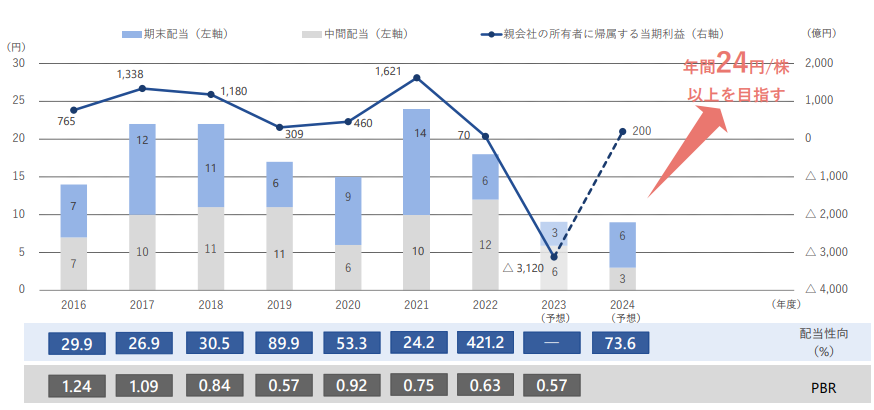

加えて住友化学は今年度の業績予想も公表、住友ファーマを中心に合理化を進め、前期から2500億円プラスとなる、コア営業利益1000億円と黒字転換の達成を掲げています。

今期以降も傷んだ財務基盤の強化を進めつつ、中長期的に成長軌道に回帰するとしており、

配当金は前期の9円から将来的には24円を目標、これは現在の株価でみれば利回り7%となります。

眉に唾をつける必要はありますが、そもそも今期は黒字転換しないと銀行支援的にも苦しくなりそうなので、住友化学は帰りの橋を焼き払うような決意が必要な状況であり、そのような中掲げられた抜本的構造改革を読み解いていきましょう。

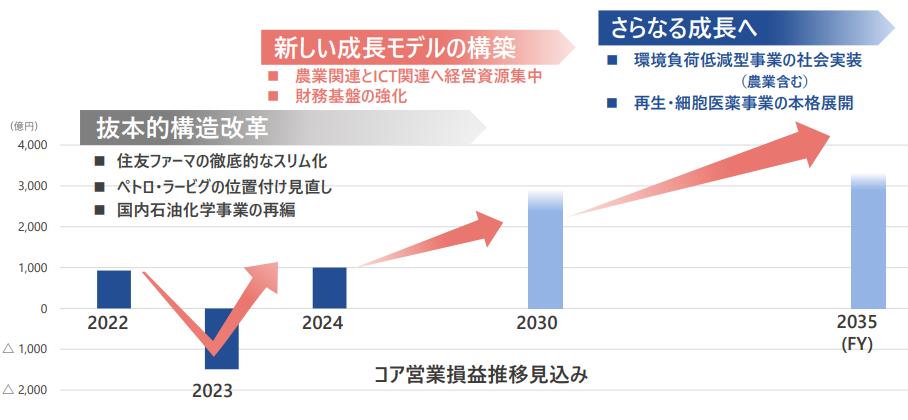

住友化学の抜本改革

続いては住友化学が公表した抜本的構造改革の中身を解説します。

構造改革は二本立てとなっており、一つは大きな課題である住友ファーマとペトロラービグの再興戦略、

もう一つは住友化学の10年、20年後を見据えた成長戦略となります。

住友化学が前に進むためには、課題のファーマとラービグの改善に加え、今後のアクセルとなる成長戦略も欠かせないため、それぞれ解説していきます。

成長戦略

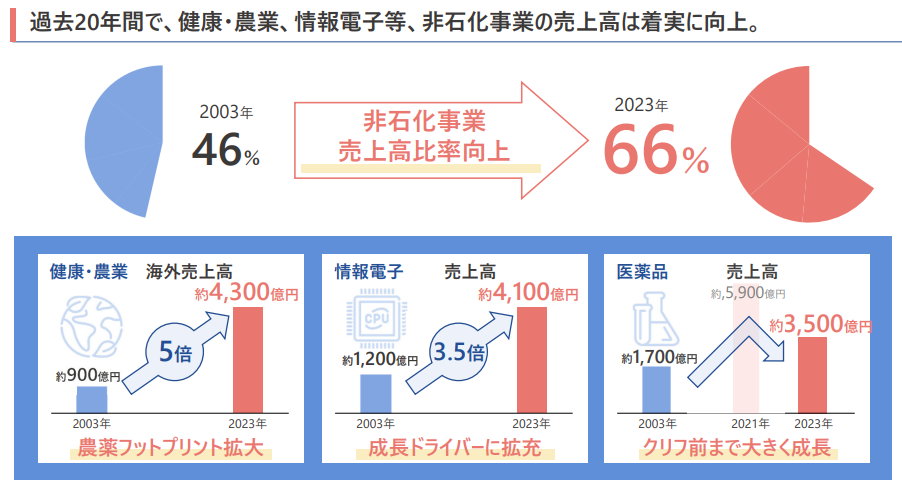

まず成長戦略についてですが、ポイントは農薬と半導体材料。

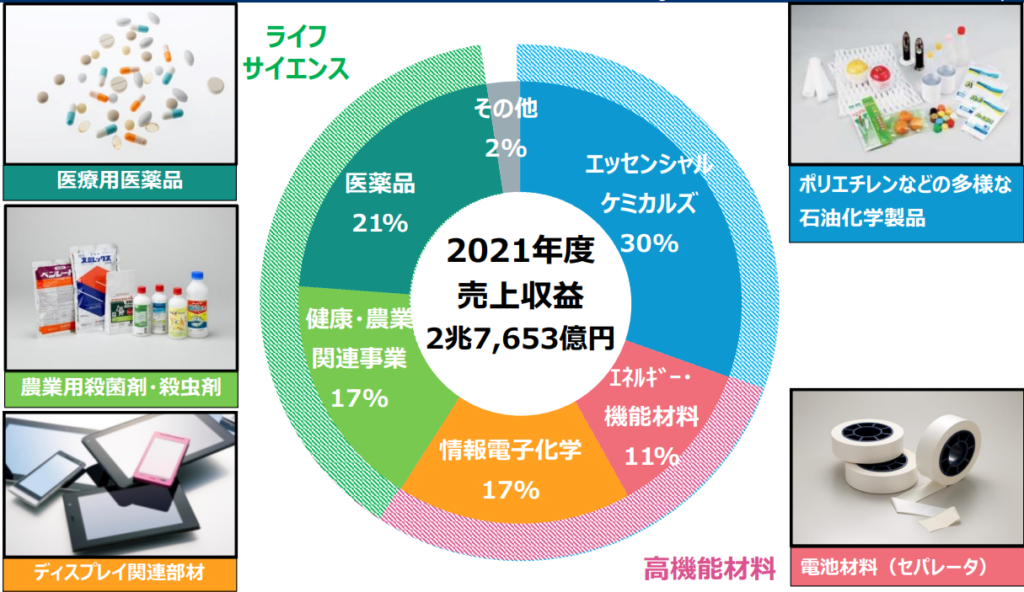

元来の住友化学の強みと言えば、バランスの取れたポートフォリオで、石油化学、医薬、農薬、電池材料やディスプレイ材料など5つの部門がバランスよく売り上げていました。

これは早々に国内のエチレン設備を閉じ、石化はサウジやシンガポールへ展開、そして医薬に投資するなど、ポートフォリオの重心を非石化事業のスペシャリティに注力してきた結果であり、一昔前ならこれをおかずにご飯が食べれるような、美しいポートフォリオではありました。

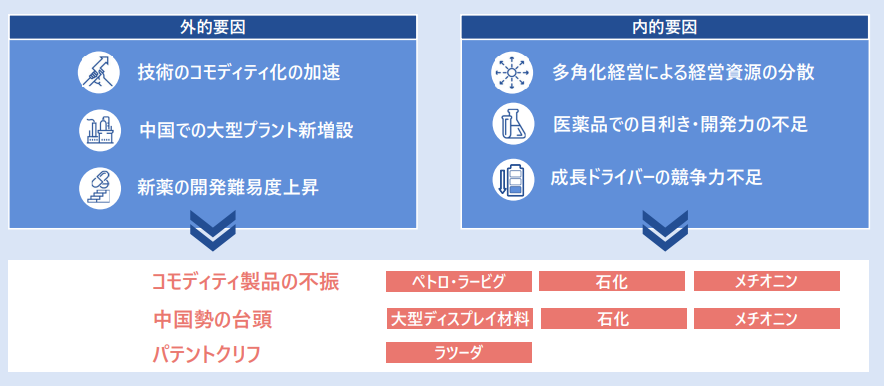

しかしスペシャリティケミカルというのは、勝ち抜くために相応の投資を続ける必要があります。

住友化学の5部門体制では経営資源が分散するなど裏目に出ており、またそもそも時代の流れで稼げない事業も出てきているため、既存のポートフォリオには限界がきているのです。

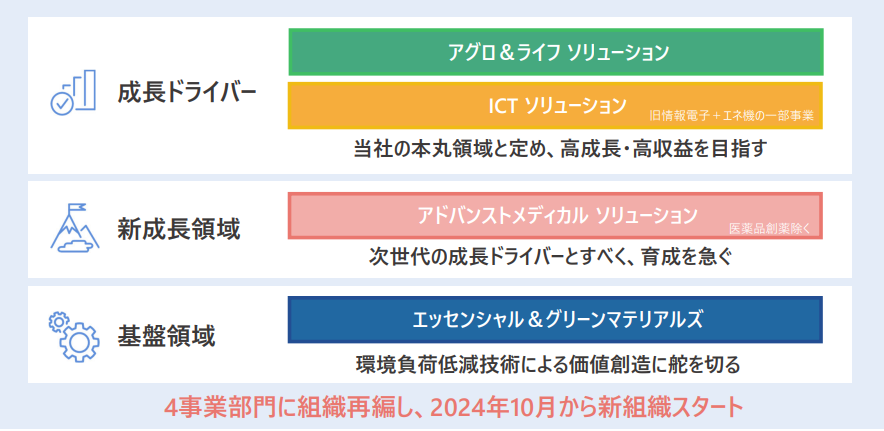

そのため、これまでの5本柱が相互に支えあう構図から、10月より新組織へ移行させるとし、新たにメリハリをつけた投資効率の高い体制への再編を掲げています。

具体的には上記4つの事業に再編され、それぞれの位置づけも明確にしていますが、この新組織の名前や位置づけ、三井化学のそれとなんとなく似ていますね。

余談はさておき、2030年までの成長ドライバーとしては、農薬と半導体材料などが期待されており、さらにその先の柱となる新成長領域として、再生医療などを含むアドバンスドメディカルソリューション、石化が中心のエッセンシャル&グリーンマテリアルズは、安定的に収益を確保する基盤領域の位置づけです。

これら4事業で2030年以降にコア営業利益3000億円を目指すとしていますが、本当に可能なのか、少し深堀して解説していきます。

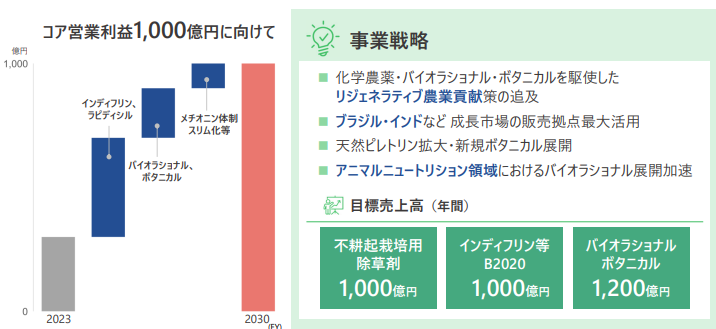

農薬

まずは住友化学の成長ドライバーの一つである農薬について。

住友化学の農薬事業は国内大手で、化学農薬と、天然物を用いるバイオラショナルの両輪が特徴です。

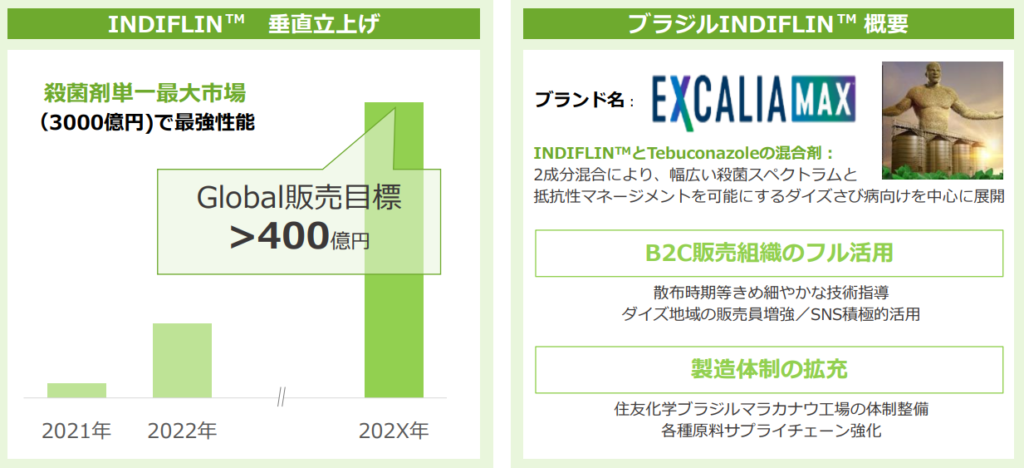

化学農薬では除草剤に強いのですが、最近ではインディフリンと呼ばれる殺菌剤もブロックバスターの候補、

持続可能な農業に貢献するバイオラショナルも、住友化学が先行している分野となります。

バイオラショナルは住友化学の造語で、天然物由来の微生物農薬や植物成長調整剤などの農業資材を定義としている。

こうした玉を、市場規模の大きい南米やインドへ販売するのが戦略で、すでに買収からブラジルやインドへの販路も確保、

これらの合わせ技でコア営業利益1000億円を目指すとしています。

このように農薬事業はすでに手を打っているため、これから利益の刈り取りが進むかどうかというフェーズで、またインディフリンは住友化学が自社で創製するなど、住友化学の新剤開発力の高さもポイントかもしれません。

ただ住化の農薬事業には、コモディティ化し市況の変動が大きいメチオニンという問題児がいるのですが、過剰な能力の削減を進めており、収益安定化に期待したいところではあります。

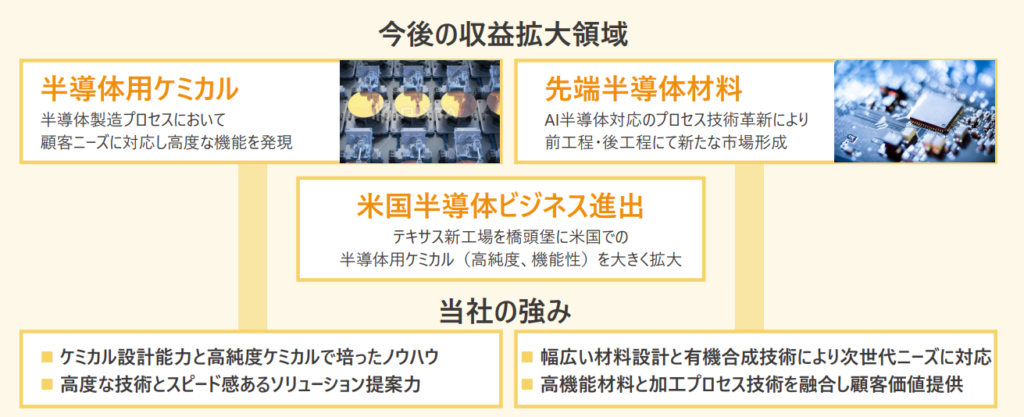

半導体材料

続いては半導体材料などを含むICT。

住友化学の半導体材料はフォトレジストや高純度薬剤を手掛けており、韓国の地盤に強い点が特徴です。

半導体市場の成長をとらえ、またアメリカへも本格展開するなど事業拡大を掲げており、

こちらも2030年度にコア営業利益1000億円を目指すとしています。

ただその道のりは平たんなものではありません。

住友化学のフォトレジストは液浸ArFと呼ばれる領域で高いシェアを持つものの、市場拡大が見込まれる最先端のEUVレジストでは、やや出遅れた印象も受けます。

また高純度薬剤は精密洗浄などに用いられ、ppbといった精製技術や品質管理は求められるも、バルクケミカルに近い分野では、差別化が難しくなる可能性はあります。

半導体材料は住友化学がこの分野で勝ち残る戦略を示せるかがポイントですね。

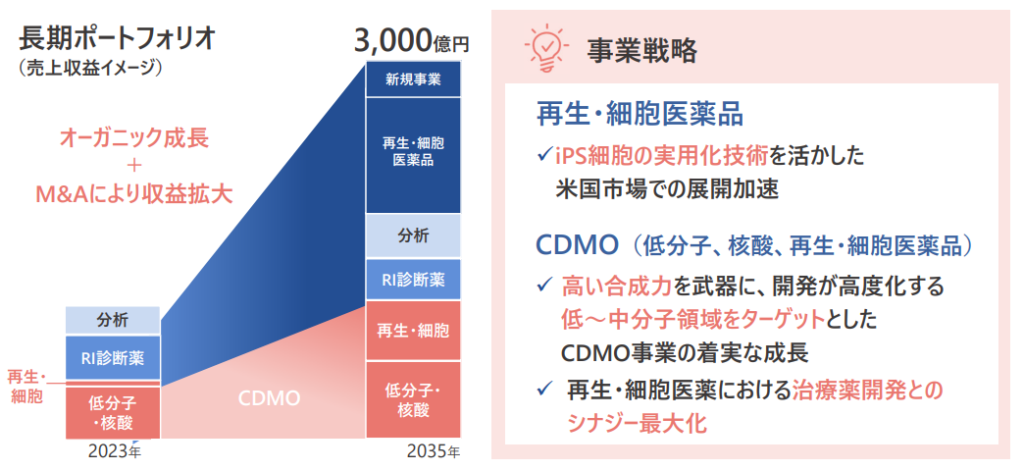

再生医療

最後は新成長領域について。

当面の成長ドライバーは農薬と半導体関連であり、この2事業に6900億円ある戦略投資枠の75%を振り分けるとしています。

やはり予算が削られると、成果が結び付きやすい分野へ投資が偏るのは必然ではありますが、住友化学は次世代への投資を完全に止めているわけではありません。

次世代の柱を託されたのが、再生医療や低分子薬のCDMO含むアドバンスドメディカルソリューション。

ちなみに、ここに渦中の創薬は入っていません。

住友化学の低分子CDMOは国内最大規模で、強みのある領域です。

対して再生細胞は不確実性が高い分野ではあるものの、2030年以降の市場拡大が期待されるなど、長期的にみれば爆発力のある事業ではあります。

とはいえ、やはりそれなりの投資体力が必要になるのも事実。

この領域はもともと住友ファーマが手掛けていたのですが、ファーマは余力がなくなってしまったため、

今回2社間で新会社を設立、今後は住友化学が担い、2035年に部門として3000億円規模まで拡大させるとしています。

再興戦略

最後に、抜本的構造改革の二つ目の再興戦略について。

いくら成長に向けてエンジンをふかしたところで、ブレーキ下手踏みでは本末転倒なように、問題児となってしまった住友ファーマとペトロラービグにどう切り込むのかは、誰しもが注目するところです。

そして今回、ある程度方向性が見えてきたのが、住友ファーマです。

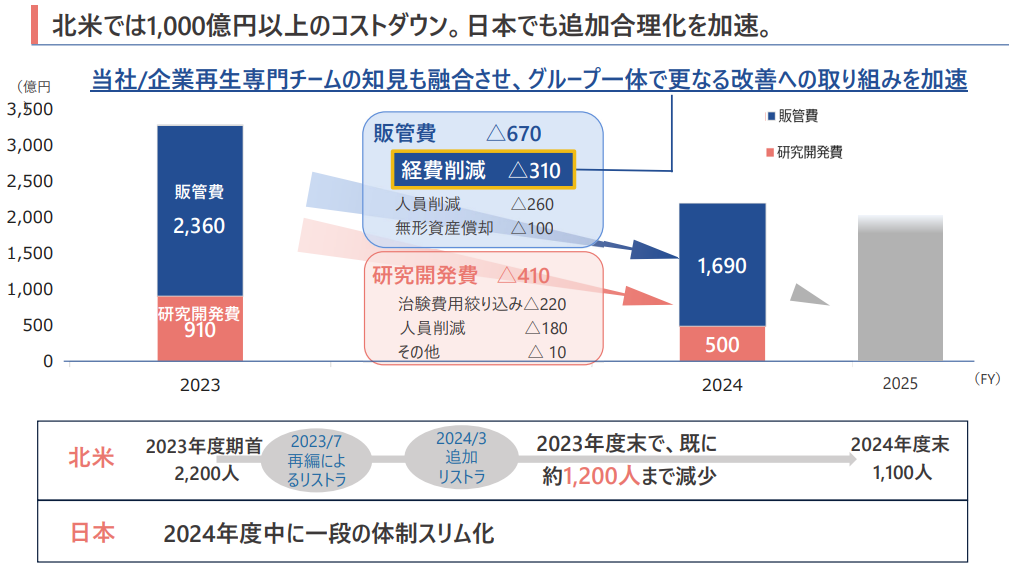

ラツーダという収益基盤を失った今の住友ファーマにとって、身の丈に合った規模への縮小は必須。

収益が悪化したYoutuberがタワマンから引っ越し、生活レベルを下げる必要があるように、住友ファーマもとにかくコスト削減から、止血を図る必要があります。

中身を見ると、研究開発費はほぼ半減、販管費も3割減としており、サラリーマンのお小遣いのように、やはり研究開発費は真っ先に削られてしまいますね。

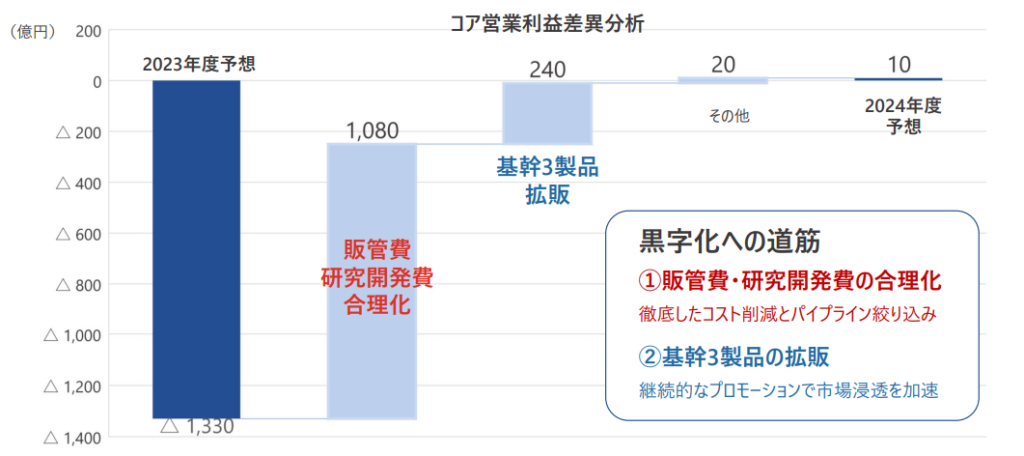

こうしたコスト体制の改善に、基幹3製品の拡販による増益を合わせて、2024年度は黒字転換を目指しています。

さらに注目点としては、住友ファーマとの親子関係の見直しも進むとみられます。

というのも、製薬ビジネスには資金が必要なのですが、今の住友化学にお金を出す余裕はなく、また技術的な貢献の余地も少ないとみられます。

したがって住友ファーマにとって住友化学はベストなパートナーとは言い難く、また住友化学としても持ち株比率にこだわらないとしています。

息子が実家を出て、新たなパートナーと共に成長するように、ファーマの将来にとって最適なパートナーを模索するものとみられます。

なお現状住友ファーマは連結子会社なので、ファーマの売上利益はそのまま住友化学に合算されていますが、比率を下げて持分法適用会社とすれば、たとえファーマが赤字でも、決算書上の赤字幅は抑制されます。

根本的な解決にはなりませんが、全体最適な体制に帰結すると期待したいですね。

ラービグ

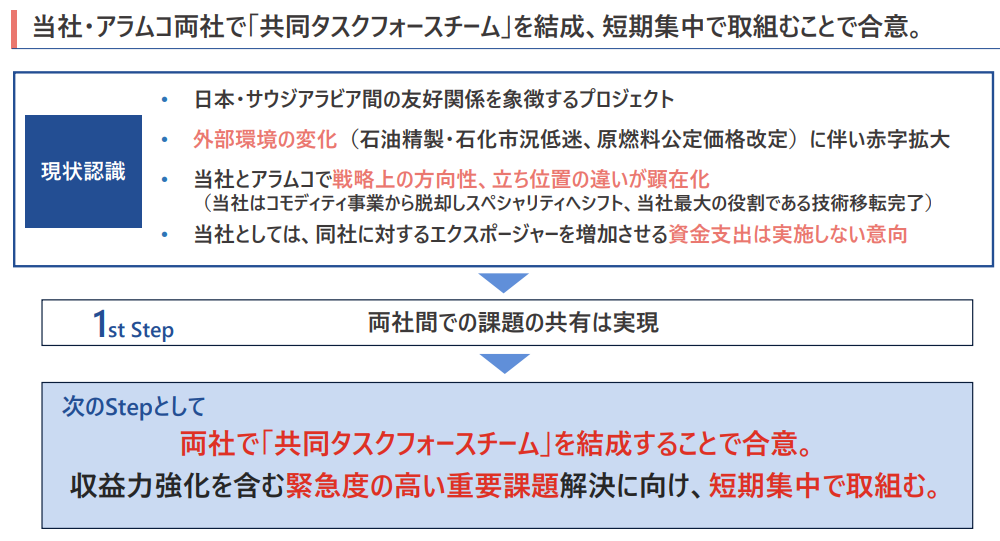

なお、膿を出し切れていないのが、もう一つの火種のペトロラービグ。

ペトロラービグはサウジアラムコとの合弁会社なのですが、アラムコと課題は共有できたとのことで、タスクフォースチームを結成、課題解決に向けて短期集中で取り組むとしています。

つまり何も決まってないということではあるのですが、ラービグについては相手方もいるので、時間のかかる難しい問題だとは思います。

今年度中に方向性を示すとしているものの、設備投資で競争力を磨くとなると、さらに時間を要します。

今の石化市況は悠長な判断を許さない状況であり、早い段階で改善の指針だけでも示してほしいところですね。

まとめ

以上のまとめです。

ファーマは方向性が見えてきたため、構造改革をいかに速やかに実行できるかどうかですが、

ラービグは時間がかかりそうで、当面は足を引っ張る可能性を考慮する必要があります。

ただでさえ化学セクターは厳しい状況ですので、今期のV字回復も簡単ではありませんが、

銀行からの圧力もあったのか、4000人の人員削減を公表するなど、尻に火がついている状況ではあります。

※国内やシンガポールの石化も厳しめです

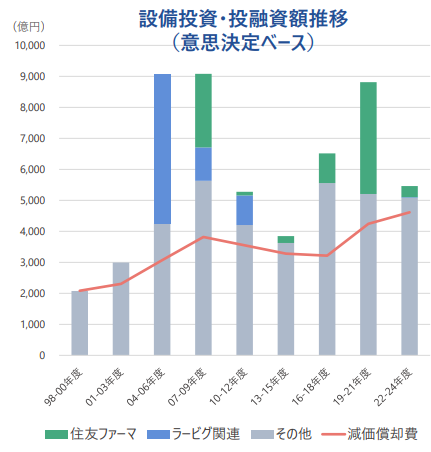

なおこれまでの住友化学の問題の一つは、過剰な投資。

設備投資は減価償却費の範囲内が安全と言われているのですが、

かつての住友化学は、医薬やペトロラービグに減価償却費を超える水準で積極投資しています。

これは収入アップを見越して家や車のローンといった固定費を増やしているような状況で、

売上が拡大すれば良いのですが、結果論これらが裏目に出て、最悪な状況になっています。

ただ今後の投資は減価償却の範囲内としており、取締役会の構成も変えるなど、ガバナンス改革も実施しています。

しばらくは低空飛行が続くとは思いますが、手の届く範囲では改革が進んでおり、

なんやかんやで優秀な人材も抱えているので、中長期での巻き返しに期待したいところではあります。

とりあえず私は、同じ化学業界に身を置くものとして応援の意を込めて、指値334円で100株だけ購入しました。

今後も住友化学の動画の収益で、住友化学の株を買って応援していこうかと思います。