今回は、大きな動きのあった化学メーカーについてです。

相場は大荒れ、株価急騰の住化に大幅赤字のAGCなど化学メーカーでも大きな発表が相次ぎ、

ついでに金メダルラッシュと、アドレナリンが出っぱなしな1週間でしたね。

ただ動きあるところに乖離あり、ということで、五輪を見ている場合ではないかもしれません。

各社の展望やいかに、解説していきます。

相場振り返り

全体感としては

まず全体感として、化学セクターの第1四半期決算はすこぶる好調、

私なんかはオリンピック以上に、各社の決算で拍手喝さいでした。

詳しくは過去記事を見ていただきたいのですが、

よっしゃ、ワイの化学セクターポートフォリオが火を噴くぜ、と思いきや、肝心の株価は不調でした。

最高のパフォーマンスをあげたのに点数が低い、五輪の誤審を疑うような状況ですね。

待ちに待った化学メーカーの時代が来ない理由は何か、

端的に言えば地合いが悪い、ということになります。

そもそも第一四半期の好調は市況の回復と円安や在庫評価益の合わせ技、

キン肉マンでいうマッスルドッキングのような破壊力こそあったものの、

すでに過度の円安は是正されており、この辺りの先行きは不透明なわけですね。

相場の乱高下も相まって、いまいちパッとしない化学セクターではあったものの、

さすがに下げすぎた企業や、逆にこの局面でも大きく値上がりした企業、

また大きな公表のあった企業もありますので、解説していきたいと思います。

SUMCO

まず株価を大きく下げた企業でいえば、SUMCOです。

みなさまご存じでしょうか。

先週末からガガガっと下げており、さらには今週の決算発表後には一時ストップ安、

結局先週末比で3割くらい下げて着地しています。

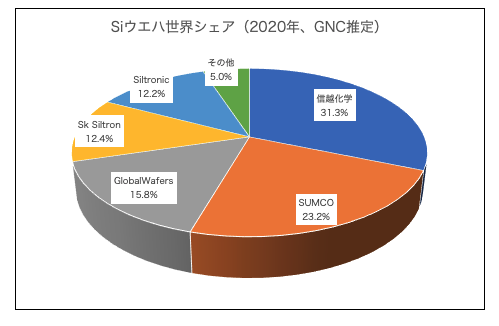

SUMCOはシリコンウエハーの専業メーカーです。

シリコンウエハーと言えば半導体の基幹素材で、最近は私も手鏡として使用しており、

みなさま大好き信越化学工業がトップシェアですね。

なので信越は知ってるけど、SUMCOは聞き馴染みがない、という方も多いかもしれませんが、

SUMCOは三菱マテリアルズシリコン、住友金属工業シリコン、コマツ電子金属らの合併や買収から生まれた、

いわば信越化学のライバル3社の連合軍、シリコンウエハーで信越に次いで2位のシェアを有しています。

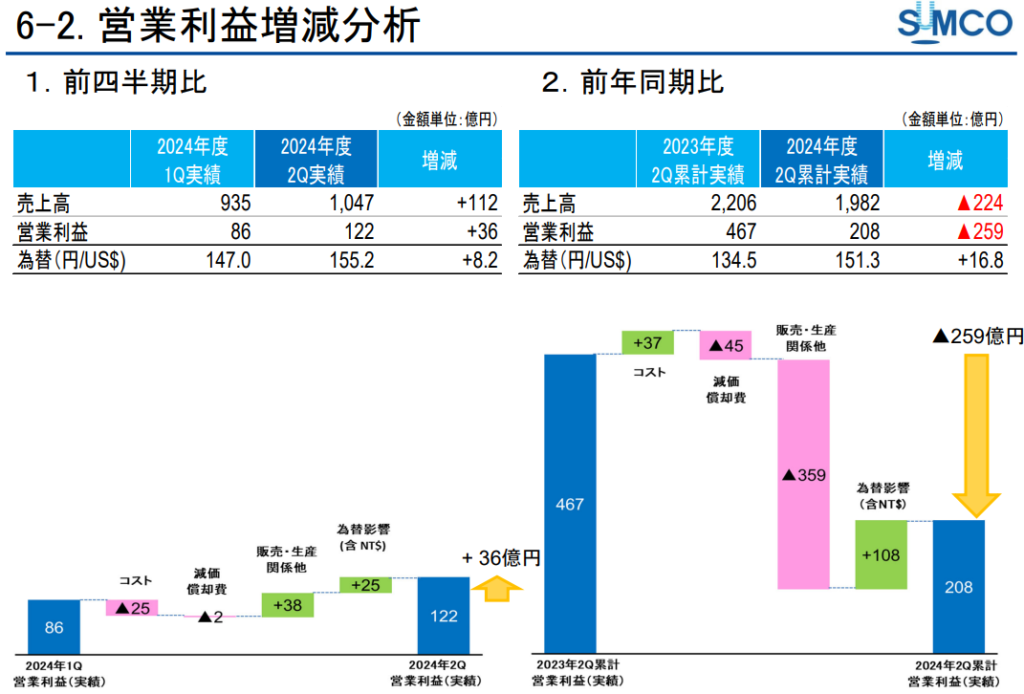

そんなSUMCOの下落理由は、足元の業績も今後の見通しも悪い、ということになります。

SUMCOは第2四半期の決算を公表しており、前年同期比で減収減益、営業利益は半減しているのです。

その要因をみると、円安ブーストがありながらも、販売数量が減少していることが分かり、

つまりはシリコンウエハーが売れていませんよ、ということになります。

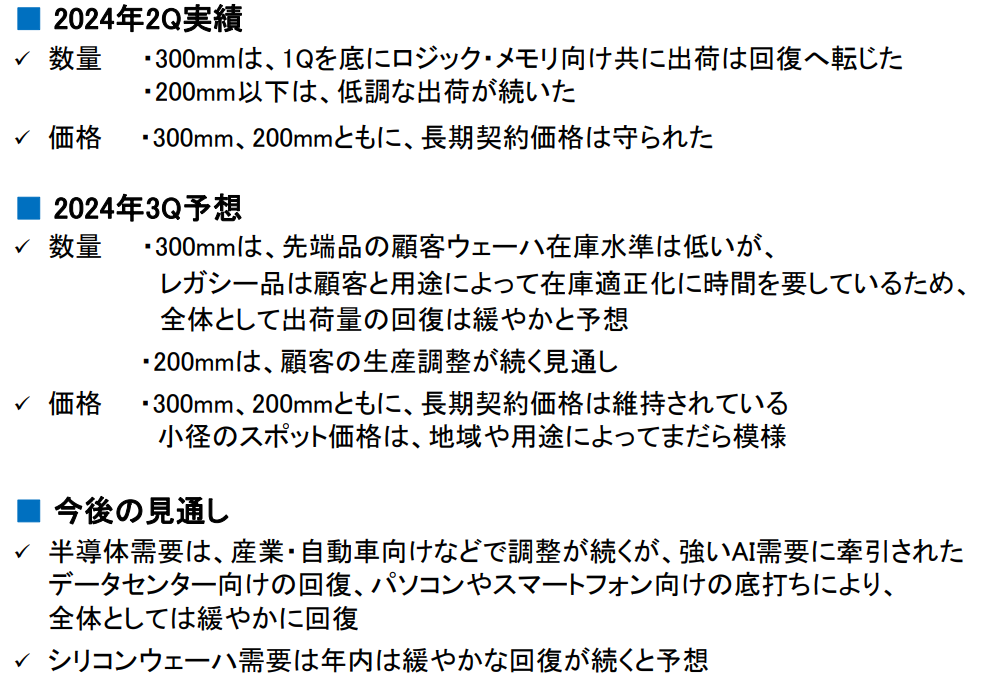

SUMCOはシリコンウエハーで、ボリュームゾーンの汎用と差別化領域の先端品の両市場を狙う戦略です。

ただ足元の半導体需要はAI向けなど先端品は堅調なものの、ほか汎用なレガシー品を中心に低調で苦戦したようです。

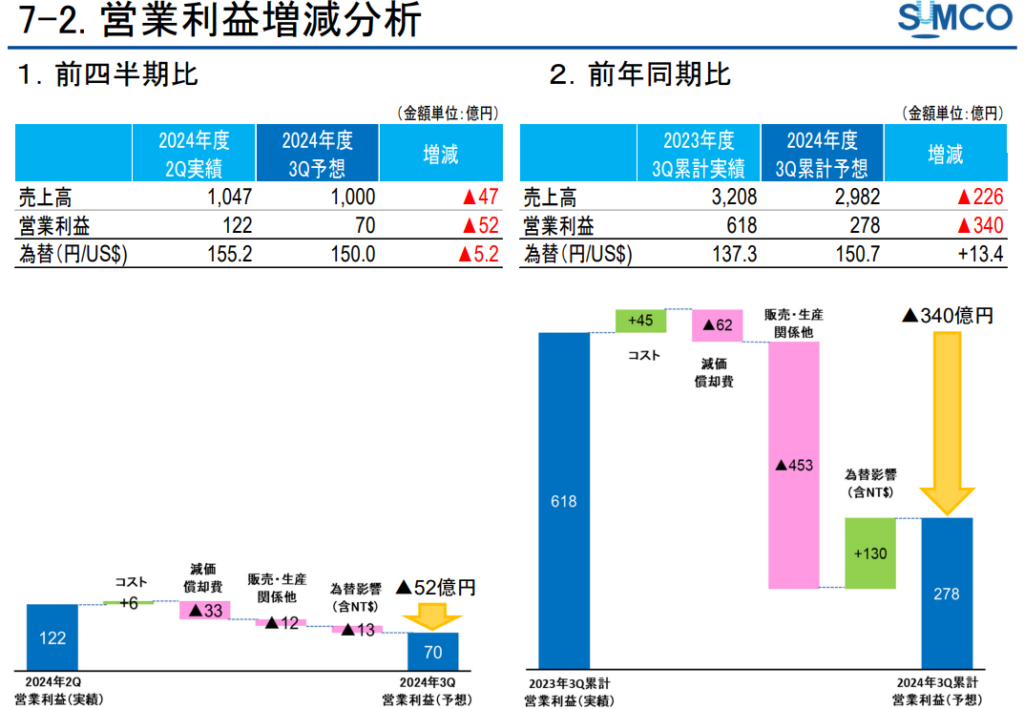

とはいえこうした地合いの悪さは織り込み済みで、第3四半期以降の回復に期待されていたように思うのですが、

今回公表した業績予想はいたって弱気、回復の遅れが浮き彫りになっています。

やはり今の半導体市場は先端AI頼みなところもあり、

こうした見通しの悪さに加え地震の影響も嫌気されてか、大きく下げたのかもしれません。

ただ半導体関連銘柄は浮き沈みのあるものですし、長期で見ればシリコンウエハーは成長トレンドかと思います。

特にSUMCOは過去10年で売上が2倍となり、今後10年でも売上を2倍とするとしています。

中長期でみると、今の水準は面白いかもしれませんね。

AGC

続いて大きな発表があった企業として、AGC。

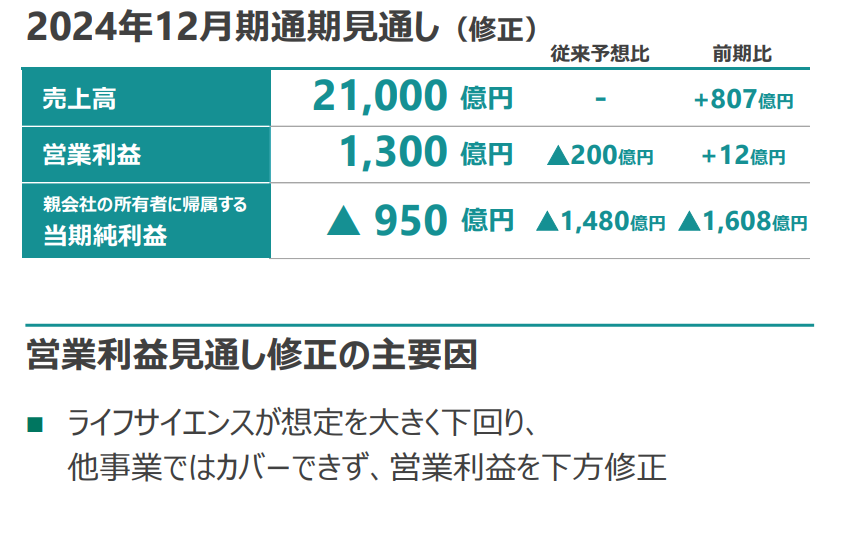

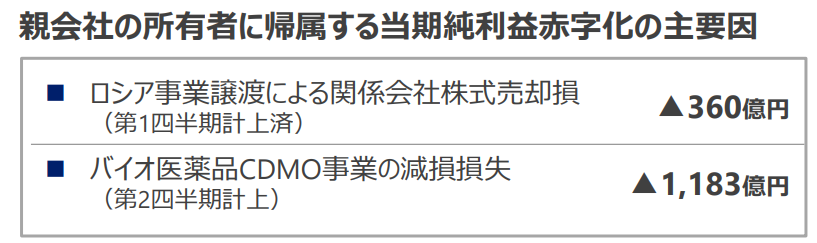

なんと最終損益の通期見通しを950億円の損失、過去最大の赤字予想に修正したのです。

いや、化学セクター復活したんちゃうんかい、という声も聞こえてきますが、

主な要因はAGC独自の要因、具体的に言えばバイオ医薬品CDMOの不調となります。

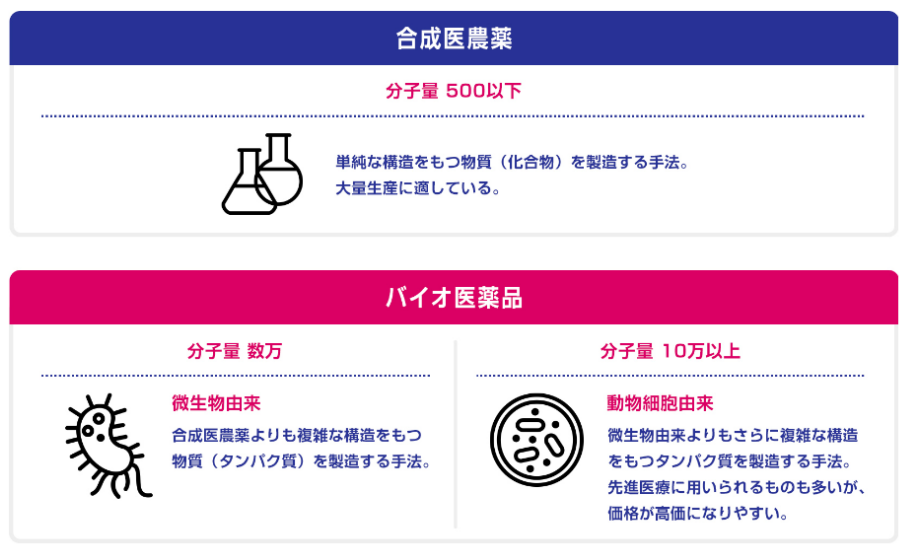

バイオ医薬品ってなんや、漢方のことか、と思う人もいるかもしれませんが、全く違います。

これは文字通りタンパク質を有効成分とする医薬品で、遺伝子組み換え技術や細胞培養技術により製造され、

効果的で副作用も少ないことから、従来の低分子医薬品よりも高い成長性が期待されています。

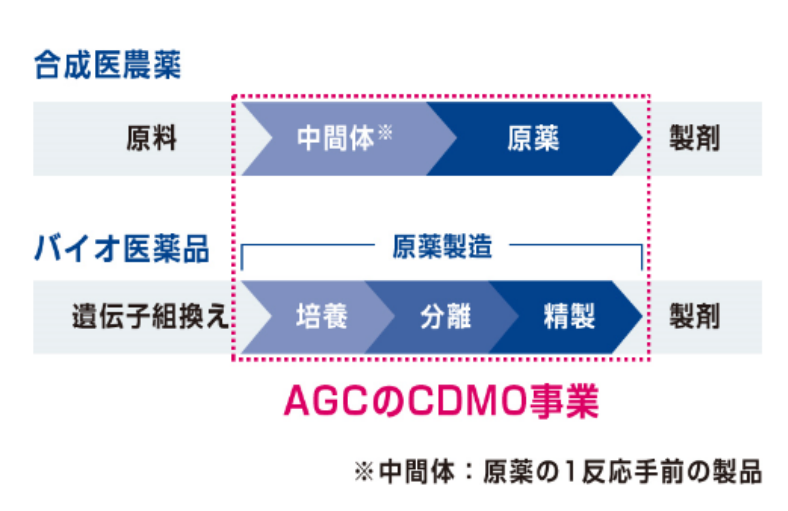

AGCは自社でバイオ医薬を創薬するのではなく、製造などをサポートするCDMOを手掛けており、

製造機能を持たない創薬ベンチャーの存在感の高まりから、バイオ医薬CDMOも急成長していました。

医薬品の開発は製薬メーカーが担いますが、新薬の研究開発には莫大な資金と時間が必要となります。

リソースを創薬などに集中さるため、製薬業界では分業体制も進んでおり、そこで注目されているのが医薬品の製造・開発(製剤研究や治験薬製造など)を受託するサービスCDMOなのです。

ただ足元では、新型コロナ禍で活況を呈したワクチンや治療関連の特需が一服、

加えて米国での金利上昇から資金流入が途絶え、創薬ベンチャーは死線をさまよい、

さらにAGC側も新工場の稼働が遅れるなど、悪条件がそろった結果、

先行投資で増加した固定費をカバーできず赤字となっているのです。

そしてこのような投資案件でつまづくとやってくるのが減損損失、

AGCはバイオ医薬CDMOで1183億円の減損を計上しており、これが過去最大の赤字の主要因となりました。

ただしAGCは、バイオ医薬CDMOは今後の成長を担う戦略事業とのスタンスは変えておらず、

人員削減など、収益改善を目指した構造改革を進めるとしています。

完全復活には時間を要しますが、こうした構造改革や遅延した新工場の稼働などの自助努力に、

米国の金利低下からバイオベンチャーが息を吹き返すなど外部要因も整えば、再び成長軌道に戻るとしていますね。

住友化学

最後は住友化学さん、この相場の中、株価をかなり上げています。

私も指値334円で100株だけ購入しており、持ち株が死屍累々の中でも健闘してくれました。

もっと買っておけばよかった。

株価急騰の主な要因は、業績改善の見通しがみえた点。

つまり赤字の二大要因であった、住友ファーマとペトロラービグに目途が立ってきたのです。

もともと住友ファーマについては改革の方向性が見えており、

第一四半期決算でも業績改善傾向が確認できています。

ただもう一つの課題であるラービグは依然として赤字を垂れ流しており、

改革にはかなり時間がかかるだろうと思っていたところ、今回予想外の展開を迎えました。

それが、ペトロラービグの再建に向けた資本構成見直しと財務改善です。

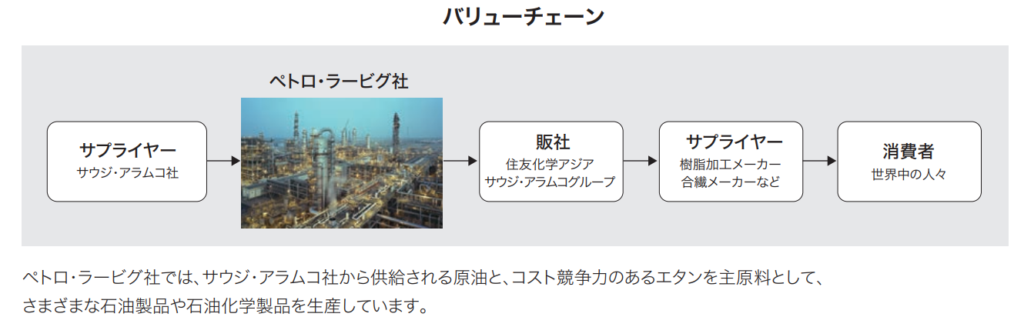

そもそもペトロラービグは、世界最大の石油会社サウジアラムコとの合弁会社、

石油精製を得意とするサウジ・アラムコ社と、石油化学を得意とする住友化学がタッグを組むことで

石油精製と石油化学が一体となった、世界最大規模の統合コンプレックスです。

特にサウジアラビアでは、世界最大の石油会社サウジ・アラムコ社との合弁企業

ペトロラービグ社において、石油化学品を生産しています。

アラムコ社から供給される原油や、価格競争力のあるエタンを主原料に石油化学品を生産でき、

石油精製から石油化学までを担う、世界最大規模の統合コンプレックスとして、

住友化学にとっても価格競争力あるキャッシュカウな事業となるはずでした。

サウジの資源と日本の技術の夢のコラボで、理論上最強にも思えたラービグでしたが、

設備トラブルやらなんやらでなかなか本領を発揮できず、ここ数年も市況が低迷し赤字続き、

世界の石化市況に好転が見えない状況下、累損だけが積み重なっています。

そのような中ついにラービグにもメスが入り、そしてこれが、割と悪くない話なのです。

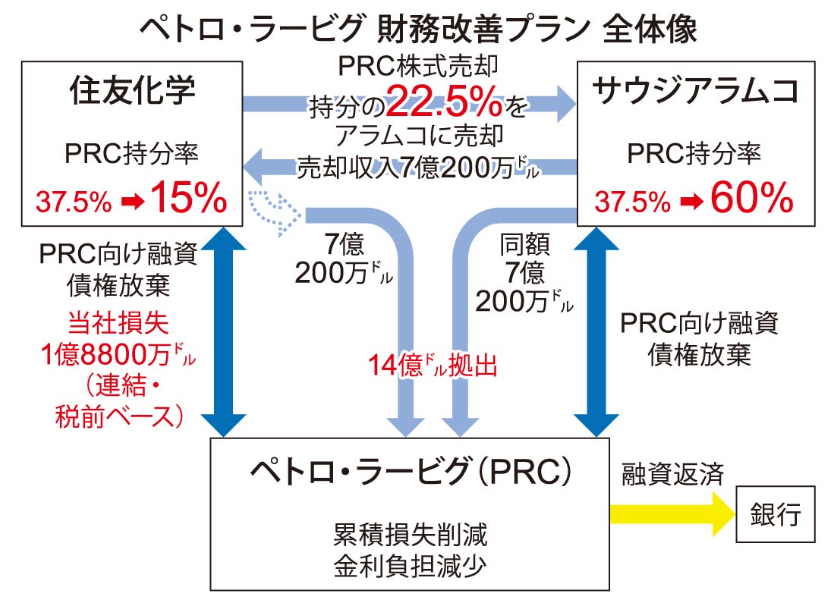

現状ラービグは、住友化学とアラムコがそれぞれ37.5%の株式を保有しています。

このうち住友化学が保有する22.5%の株式を、およそ1000億円でアラムコに売却、

住友化学はここで得られたおよそ1000億円を、アラムコ社もさらに同額をラービグに拠出、

ラービグはこれら資金を借入金の返済に充て、財務体質の改善を図ります。

住友化学としては、債権放棄により270億円の損失が発生するものの、

ラービグの金利負担が減り、また出資比率が下がることで業績への影響の緩和が期待されます。

さらに今回の株式売却によりラービグの出資比率はアラムコ60%、住友化学15%となる予定で、

ラービグはアラムコ主体で再建を図り、住友化学は持分法適用会社を維持する考えのようです。

これは家族で例えれば、同居している息子の借金を奥さんに返してもらい、

ついでに縁は切らないまでも息子と奥さんを送り出し、息子の更生もしてもらう。

くらいの感度でしょうか。

そもそもラービグについては、住友化学が得意とする石油化学よりも上流の石油精製側に課題があるとされ、

なのでリファイナリーを生業とするアラムコが株の過半をもって、ラービグ再建を主導する方がやりやすいとみられます。

この辺りは住友化学とアラムコの双方の立場を考慮した形のようですね。

具体的な中長期の収益改善策はラービグより公表予定で、まだまだ業績の立て直しには時間がかかるものとみられますが、

方向性はみえ、落ち着くところに落ち着いたのではないでしょうか。

とはいえ、不良少年が更生したようなもので、ようやくスタートラインに立てたとも言えます。

今後はスペシャリティシフトを鮮明にする、住友化学の地力が問われますね。

まとめ

以上、化学セクターのポイントまとめでした。

一気に風向きが変わった1週間でしたので、なかなか見通しも難しいところがあります。

やはり為替動向は油断ならないものの、円安も行き過ぎていたと考えれば、

全体としては、良い方向に向かっているのではないかと思います。

化学メーカーの復活劇が、無観客試合とならないよう、適正に評価されると良いですね。