今回は、総合化学メーカーの決算を解説します。

長らく停滞が続いた化学業界ですが、今期は回復の年になりそうです。

しかし決算発表後に株価は下落しており、各社明暗が分かれた部分もあります。

今後の化学セクターはどうなるのか、解説していきます。

大手総合化学の決算

決算の概要

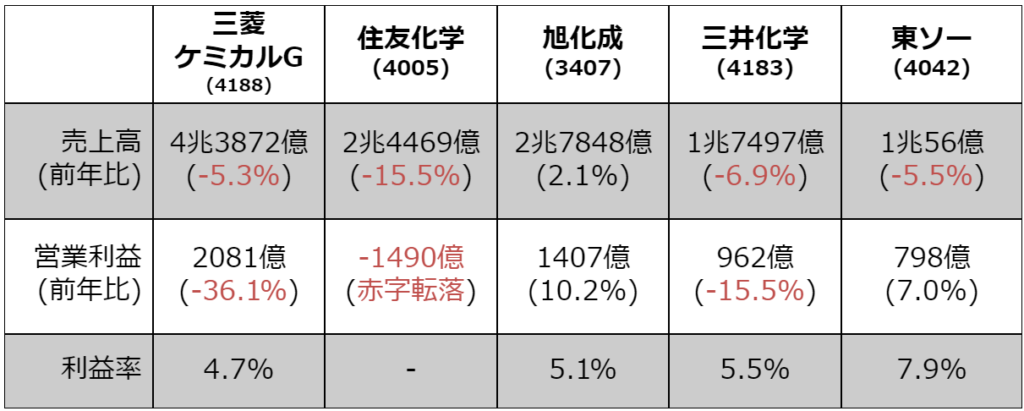

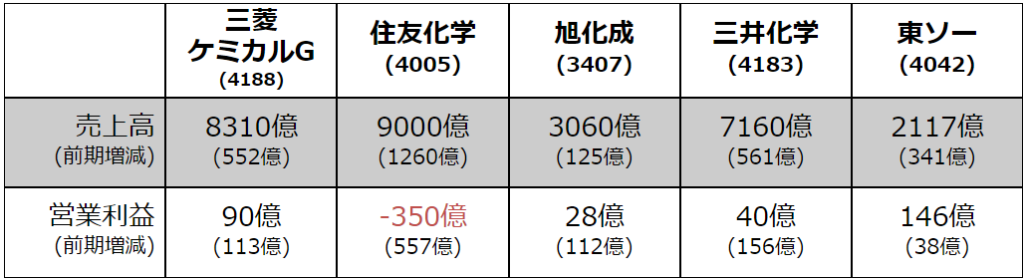

まずいつもの大手化学各社について、2023年度の決算を見てみましょう。

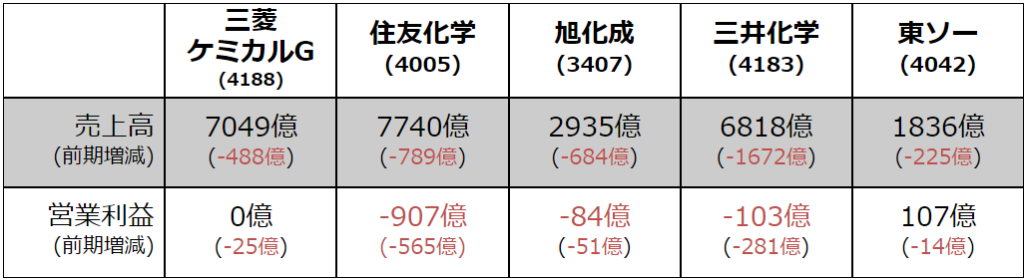

こちらが先日公表された大手5社の売上高と営業利益、そして営業利益率となります。

まず三菱ケミカルG、住友化学、三井化学は前年度と比較して減収減益、

しかも厳しい業績であった昨年よりも二桁減益、住友化学に関しては赤字転落するなど厳しい状況です。

やはり化学セクターは地合いが悪く、2023年度も下げ止まっていないのかと思うかもしれませんが、

三菱ケミカルGは2022年度に一括計上した医薬品の特許料収入1259億円の反動減益の側面もあり、その影響を除くと営業利益は微増となります。

2024年3月期決算短信より 国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

また東ソーは減収ながらも増益を確保、旭化成に関しては増収増益で売上高は過去最高となりました。

余談ですが、今期は売上高で旭化成と住友化学が逆転するなど、明暗が分かれた側面もありますね。

ということで、利益率でみれば5%前後とまだまだ低空飛行ではあるのですが、

5社中3社が増益に転じており、前期は底打ちの兆しが見えたとも言えます。

実際に各社の今期見通しは強気な予想であり、化学セクター完全復活、といいたいところなのですが、

決算発表後の株価はグダグダで、全体的には下落しているのです。

2023年はどういう年だったのか、また通期の見通しはどうなのか、考察していきます。

ここ数年の化学セクター

まず2023年度の総括から。

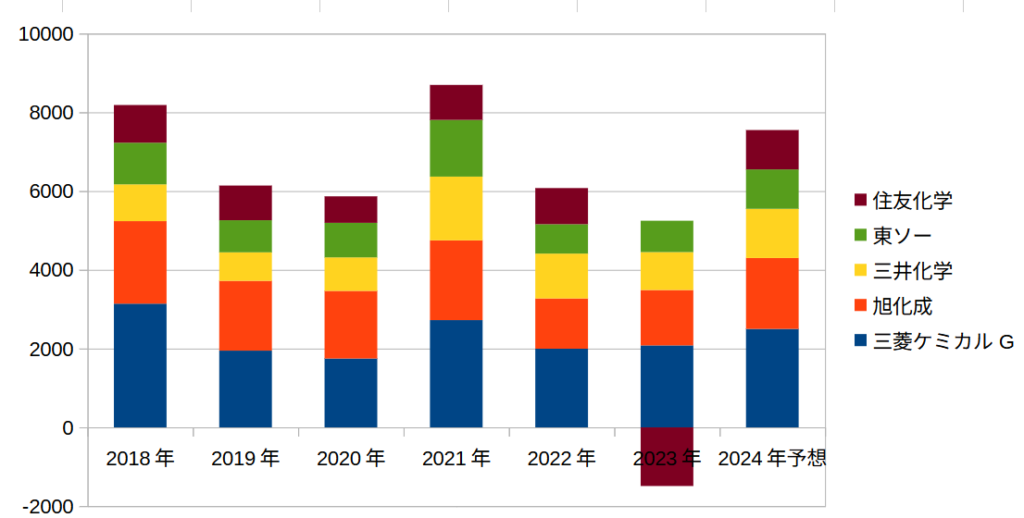

全体像をつかむために、先ほどの5社について、営業利益項目の推移をみてみましょう。

こちら各社の営業利益合計の推移を表したもので、ダイナミックな浮き沈みが見て取れます。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

簡単に振り返りますと、まず2018年、この辺りが過去最高益という企業も少なくないのですが、

続く2019年、2020年は米中分断や新型コロナの影響で化学メーカーは苦戦を強いられました。

しかし2021年になると、コロナ禍からの世界経済回復を受けて大幅な増収増益、

ここが絶好調な利益水準といえ、ボーナスもニッコリの方が多かったのではないでしょうか。

しかしウハウハ気分もつかの間、2022年度はウクライナ侵攻などに起因した原燃料高騰が利益を圧迫、大幅減益となりました。

このように化学メーカーの業績は、需給や原燃料価格といった外部影響を受けやすい特徴があるのですが、

ここ数年は激動の世界情勢を受けて特に浮き沈みが激しく、奥さんの気分のように、一寸先は闇ですね。

2023年はどういう年だったの

では、2023年度はどうだったのか。

結論から言えば、足踏みを食らった状態となります。

まず数字をみると、赤字転落の住友化学を除けば、おおむね横ばいといった印象です。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

ただ中身を見ると、プラスとマイナスの要因が入り混じっているのです。

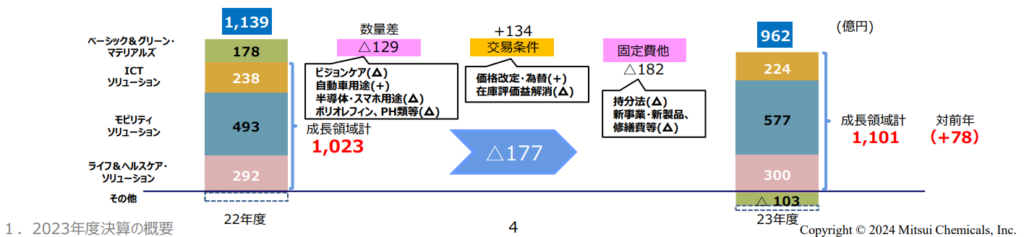

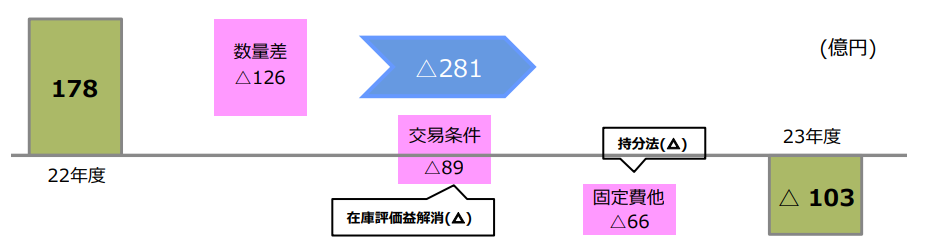

例えば、三井化学のコア営業利益の増減要因をみてみましょう。

2022年度に化学メーカーを苦しめた原燃料の急騰は一段落、価格改定が進み、また円安も追い風、

さらには構造改革による収益改善も寄与し、交易条件としては134億円のプラスとなります。

ただ2023年度は販売数量が減少したため、そもそもの稼ぎが減っており、

加えて原料価格の下落により在庫評価益も縮小、インフレなどによる固定費の増加から、全体としては177億円の減益となりました。

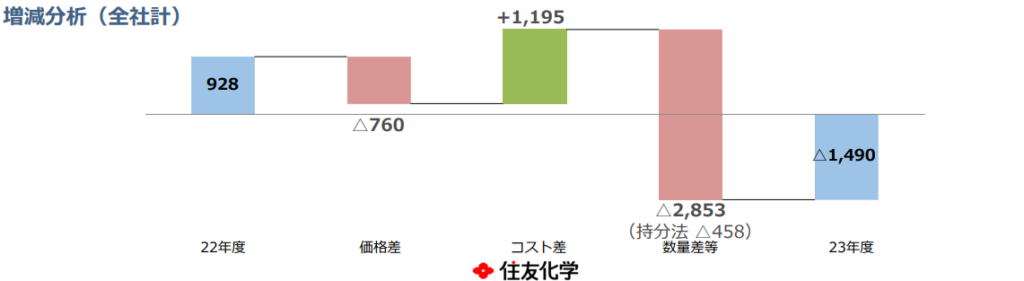

これは各社似たような状況で、こちらは住友化学のコア営業利益の増減分析で、構造改革を進めたこともありコスト面ではプラスなのですが、

要の販売数量が減少、住友化学に関してはさらに個別の要因も加わり、大幅赤字となっています。

住友化学の解説については過去動画に譲りますが、各社に共通していえるのが販売数量の減少。

背景にあるのは世界的な景気停滞で、国内でも物価上昇による個人消費の停滞、

欧米での金融引き締めや中国経済の低迷により、幅広い分野で需給が悪化しているのです。

ここが2023年度の特徴といえ、シンプルに景気が悪いということにはなりますね。

セグメント別分析

続いてはセグメント別の分析です。

ここまでは2023年度決算の全体感を解説し、マクロ環境の厳しさから、景気に敏感な化学メーカーは停滞を余儀なくされています。

ただすべての事業が行き詰っていたかというとそうでもなく、セグメント別にみると、不振の震源地は火を見るより明らかだったりします。

例えば、先ほどと同じく三井化学のコア営業利益の増減をみてみましょう。

2023年度は石油化学を営むベーシック&グリーンマテリアルズが178億円の黒字からなんと108億円の赤字へ転落しており、

対して石油化学を除くその他事業は健闘、合計で78億円の増益となっていることが分かります。

やっぱりかという話ではあるのですが、化学メーカーの停滞については石化事業の影響が大きくなります。

実際に各社の石化事業の業績をまとめたものがこちらで、5社中5社が減収減益、

住友化学、旭化成、三井化学の3社は営業赤字、三菱ケミカルGもトントンで利益はほぼない状況です。

三菱ケミカルGは”ベーシックマテリアルズ内石化”、住友化学は”エッセンシャルケミカルズ”、旭化成は”基盤マテリアル”、三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学”

なぜこれほどまでに採算が悪いのか。

三井化学のベーシック&グリーンマテリアルズのコア営業損益の増減を例にみてみると、

2023年度は景気の停滞から需要が弱含み、販売数量の減少により減益、

また市況も下落したため、販売価格も下がり減益、

ついでに原料価格の下落により在庫評価益も縮小して減益と、減益のトリプルパンチを受けた状況です。

コア営業利益の増減要因

汎用石化のようなコモディティは数量と同時に価格も下がるため、不況時の下げ幅が一段と大きくなりがちで、

モノ売るってレベルじゃねぇぞ、という事業環境だったと言えます。

通期見通し

ここまでは2023年度の決算概要について解説し、相変わらず石化が停滞の主要因ではありました。

ただ、やはり大事なのは今期の見通し。各社の予想はどうなっているのでしょうか。

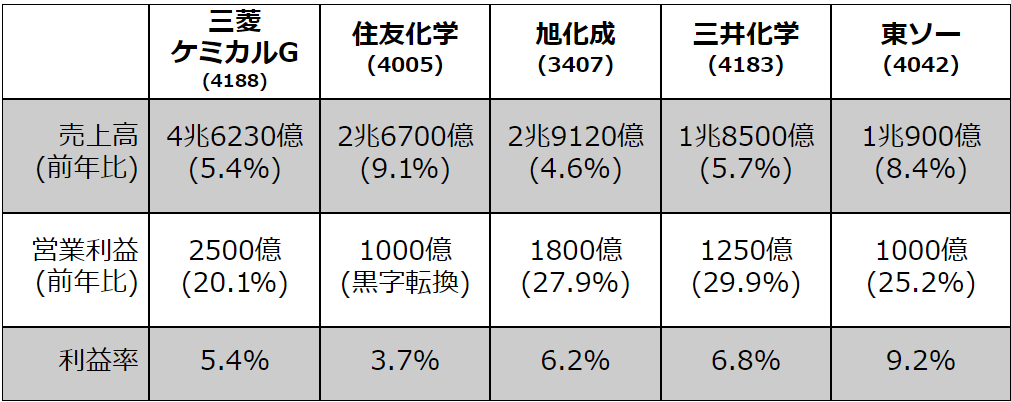

こちらが2024年度の総合化学各社の通期見通しです。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

なんと全社が増収増益を掲げ、営業利益項目は20~30%増益と強気の予想、住友化学も黒字転換の見込みとなります。

各社の目標が達成されればここ7年で3番目の利益水準、全快まではいかずとも停滞から脱し、回復軌道に乗る算段のようです。

国際会計基準の三菱ケミカルG , 三井化学, 住友化学はコア営業利益

おっしゃ、ついに化学セクターの時代が来たぜ、と言いたいところですが、実を言えば昨年度も、期初はこれくらい強気の予想だったのです。

大手総合化学各社は、2023年度は下期からの世界経済回復を見込んでおり、業績も復調する予想だったのですが、

実際のところはみなさまご存じの通り、世界経済の回復遅れから、下方修正に下方修正を重ね、2023年度は結局横ばいといった結果でした。

なので今期予想も、マラソン一緒に走ろうね、先生怒らないから、どちら側からでも切れます、

くらいの信用度なのですが、改めて今期目標について考察していきます。

①石化の収益改善

今期予想のポイントは2つあり、1つ目は石化の収益改善。

とにかく赤字を垂れ流す、石化事業の改革は喫緊の課題です。

では2024年度の石化事業を、各社はどのようにみているのでしょうか。

石化部門の通期予想は、なんと5社ともに増収増益であり、住友化学以外は黒字転換する見通しです。

三菱ケミカルGは”マテリアルズ&ポリマーズ”、住友化学は”エッセンシャルケミカルズ”、旭化成は”基盤マテリアル”、三井化学は”ベーシック&グリーンマテリアルズ”、東ソーは”石油化学”

利益水準はまだまだ心もとないのですが、石化事業の損失を早急に改善しないと、ほか事業にも影響が及びます。

なので何とか今年度で黒字化してほしいところですが、それもなかなか簡単ではありません。

というのも外部環境については、各社市況は緩やかに回復するとみており、実際に一部改善がみられる製品もあります。

しかし、原因の大元は中国をはじめとした過剰設備によるアジアでの需給バランスの崩れにあり、

石化の中枢であるエチレン設備の稼働率は、今年度も大きくは改善しないとの見方が強くなっているのです。

クーラーも付けたり止めたりするより、ある程度はつけっぱなしの方が効率が良いように、

エチレン設備も稼働率が高いほうが効率が良いのですが、現状の稼働率では損益分岐点を下回っているとみられます。

したがって国内のエチレン設備の統廃合による稼働率の改善が叫ばれているのですが、これは今年度に効果が出るものではありません。

つまり取り巻く環境が大きく変わらない以上、当面は各社の自助努力によってしのぐ必要があり、

ゆえに黒字転換も簡単ではないのですが、各社が仕込む構造改革がどの程度寄与するかが注目点となります。

②非石化事業の牽引

もう一つはスペシャリティ事業の成長。

石油化学は混沌としており、まずはいかにして立て直すかに主眼が置かれています。

対してスペシャリティ事業は、会社によって中身こそ異なりますが成長ドライバーの位置づけで、各社の将来を担う存在です。

特に足元では回復基調のある半導体材料や、引き続き堅調と予想される自動車関連などが、今期の回復を牽引すると期待されます。

また個別にいえば、旭化成では住宅やヘルスケアが好調に推移、三菱ケミカルGは産業ガスと医薬が利益の大半を稼いでいます。

ただ化学以外の事業におんぶにだっこという状況で、化学メーカーとしてどうなんだという声もあります。

とはいえ、スペシャリティケミカルは収益安定性が比較的高く、今後の成長も期待される分野。

実際に三井化学などは、非石化の成長領域では外部環境に動じず堅調に成長しているとしています。

筋肉は落ちやすく、ぜい肉は付きやすい、というのは人も企業も同じ宿命を背負っており、

構造改革で余分なぜい肉をそぎながら、外部環境に動じない、筋肉質な体質への生まれ変わりが求められますね。

まとめ

以上が、総合化学メーカーの決算でした。

好転の兆しこそ見えたものの、期待値は下回っていたのか、決算発表後の株価はグダグダなところもありました。

化学メーカーには、今期は結果を示すとともに、どのような将来像を描けるかが問われています。

三菱ケミカルGや住友化学、三井化学など、今期は各社が構造改革を打ち出すとしており、中身を精査していきたいですね。