2022年度もついに折り返し、化学メーカー各社の上期決算が出そろい始めましたね。

本記事では化学メーカーの業績を分野別に解説し、また下期の見通しも紹介したいと思います。

世界的な景気後退が鮮明となる中、みなさまの気になる企業の業績はどうなっているでしょうか。

各社の上期決算について

大手化学メーカー

まず総合化学メーカーの決算を紹介します。

色々な定義がありますが、総合化学メーカーは川上の原料から川中の誘導品まで手広く手がけている点を特徴としており、川上工程からの一環製造や規模の経済が強みで、各社事業を多角的に展開しています。

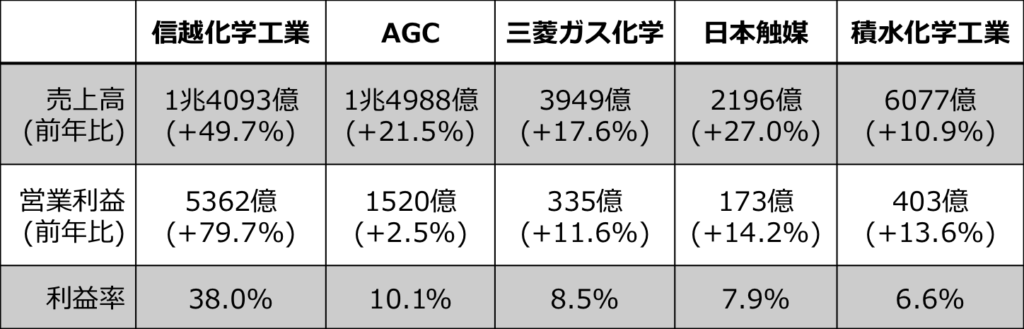

こちらが総合化学メーカー5社の2022年度上期決算です。

各社売上高では前年比10~30%近い増収、過去最高を記録する企業も多いのですが、営業利益では20%前後の減益と5社が揃いも揃って増収減益を記録しています。

各社が増収減益となった要因はいくつかありますが、原燃料価格の高止まりや急速な円安が大きく関係しています。

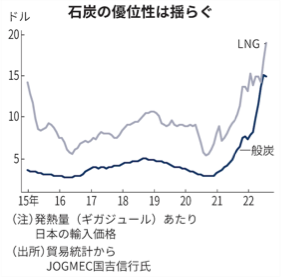

ロシア情勢の悪化に伴う急騰はピークアウトしたものの、急速な円安によりナフサ価格の下げ幅は抑えられたほか、供給不安から石炭やLNGといったエネルギー資源も依然として高値に張り付いています。

こうした情勢を受けて各社製品値上げを進めたことや円安効果により売上高は大幅に増えたのですが、それを上回る勢いで原燃料高が進行し製造コストが増加したため、利益を圧迫しているのです。

例えば東ソーの主力事業である塩ビをはじめとしたクロルアルカリ事業では、自家火力発電に用いる石炭が高騰、塩ビ市況下落も重なり、クロアリ事業の営業利益は前年度比99.5%減の1億円と大幅減益となっているのです。

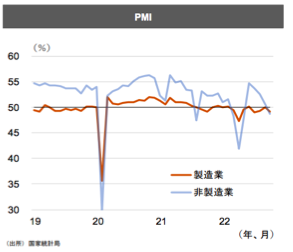

こうした原燃料の高騰に加えて、世界経済の失速も追い打ちをかけています。

物価高騰に起因した消費の下押しや、インフレ抑制を図った米国の利上げによる投資抑制などで世界経済の低迷は鮮明となり、中国でも継続するゼロコロナ政策や不動産業の低迷により景気は足踏み状態、低迷は長引く観測が多いようです。

※PMI(Purchasing Manager‘s Index:購買担当者景気指数)とは、企業の購買担当者らの景況感を集計した景気指標のひとつ。出典

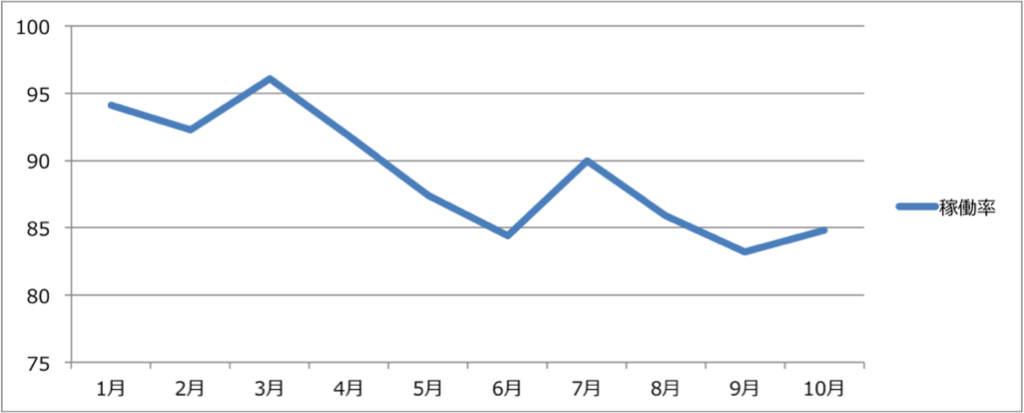

こうした世界情勢を受け、国内ナフサクラッカーの稼働率は好不況の境である90%を3ヶ月連続で割り込むなど、サプライチェーンの川上に位置する石油化学産業は景気動向の変動を如実に受けているのです。

他にも三菱ケミカルが世界シェア首位であるMMAや三井化学の得意とするビスフェノールAも市況が低迷しており、こうした基礎化学製品の交易条件悪化が足かせとなり、営業利益は減益に拍車をかける結果となりました。

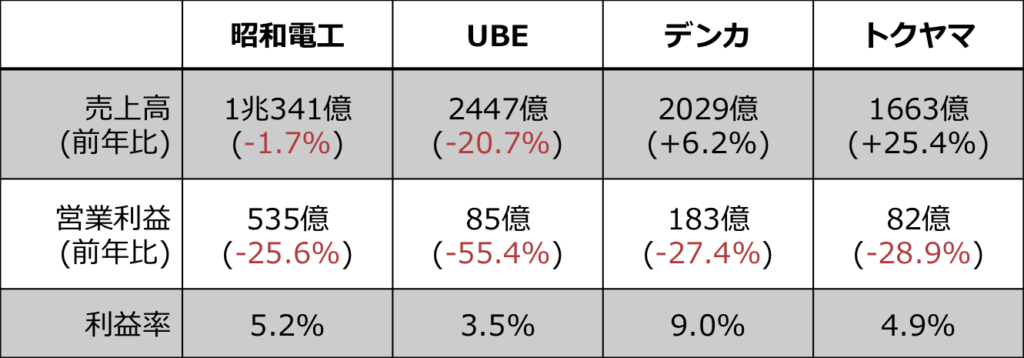

なおほか大手化学メーカーについても決算を見てみますと昭和電工やデンカ、トクヤマなども20%程度の減益、やはり市況悪化で基礎化学品を中心に利ざやが縮小しており、特にUBEはセメント事業の移管やアンモニア工場の定期修理の影響が大きく、大幅な減収減益となっているのです。

一方でこのような向かい風の中においても増益を記録した企業も存在し、信越化学やAGC、三菱ガス化学、日本触媒に積水化学工業は前年比で増収増益を達成しています。

特に信越化学は営業利益が前年比8割増、営業利益率38%という規格外の数値を叩き出していますが、これは上期好調であった塩ビ樹脂やシリコンウエハーに寄るところが大きくなっています。

同じ塩ビでもアジアが中心の東ソーやトクヤマ、AGCは市況の下落で大幅減益を余儀なくされましたが、信越が主戦場とする米国は住宅着工件数が以前高水準で、塩ビ市況もアジアの2倍程度を維持しているようです。

AGCも原料高で苦戦するガラスと好調なライフサイエンスで事業ごとに明暗が分かれる形となっています。

また日本触媒は為替の影響などに寄るスプレッドの拡大、積水化学も円安などが追い風となり増収増益を記録しており、中には通期予想を上方修正している企業もあり、これは後ほど解説したいと思います。

川中メーカー

続いて川中化学メーカーを見てみましょう。

基礎化学品から手がける総合化学メーカーに対し、川中化学メーカーは誘導品を中心に手がけ、規模では総合化学に劣るものの、各社高い技術力を活かした高機能製品を軸に事業展開を進めています。

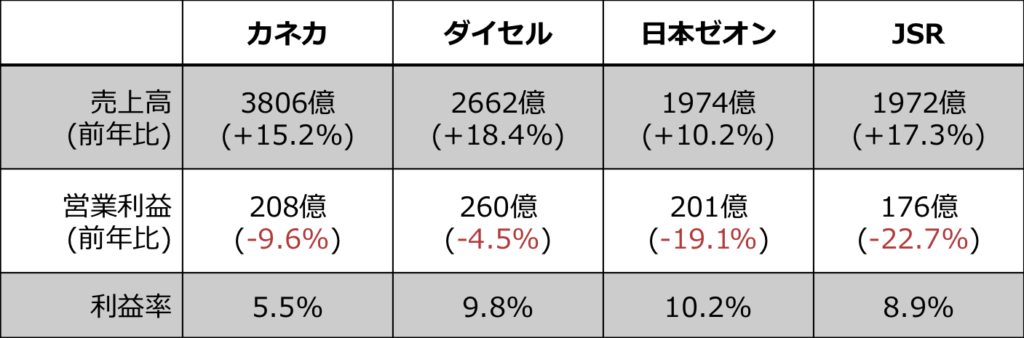

まずカネカ、ダイセル、日本ゼオン、JSRの上期決算がこちらです。

各社売上高は製品値上げなどで2割近い増収なのですが、営業利益は5-20%ほど減少しており比較的景気変動に強いと思われたこれら川中企業も増収減益となっているのです。

これにはスマホやPCといった最終製品での需要軟化に起因した、ディスプレイ市場の停滞が要因として挙げられます。

コロナ禍における巣篭もり需要が一服し、IT機器特需も一巡、世界経済の減速も受けて消費マインドが冷え込んでおり、その結果スマートフォンやパソコンといった最終製品で売れ行きが鈍化しているのです。

実際に中国メーカーではテレビ用大型品を中心に液晶パネルを大幅減産しており、ダイセルの酢酸セルロース、日本ゼオンの光学フィルム、カネカのE&I事業が影響を大きく受けたとみられます。

なおJSRはヘルスケア事業の新工場立ち上げに伴う費用の増加などが寄与し大幅減益となっているようです。

液晶材料が不調な一方で同じ電子材料でも半導体材料、また農薬、ヘルスケア関係は堅調を維持したようで、半導体用フォトレジストが好調に推移した東京応化、農薬・動物用医薬減薬が大幅拡大した日産化学、DDS原料の出荷が増加した日油はなんと増収増益となっています。

またADEKAも食品やディスプレイ材料は減益だったものの半導体材料は好調に推移したようですが、足元では半導体材料も民生向けに需要が弱まっているようで、注視していく必要がありますね。

繊維業界

さて、続いては繊維業界です。

繊維は石油を原料とする合成繊維が主流で、衣類だけでなく自動車材料や医療など幅広く用いられていますが、汎用品については安価な海外勢に押されているため、各社炭素繊維など高付加価値製品へシフトしています。

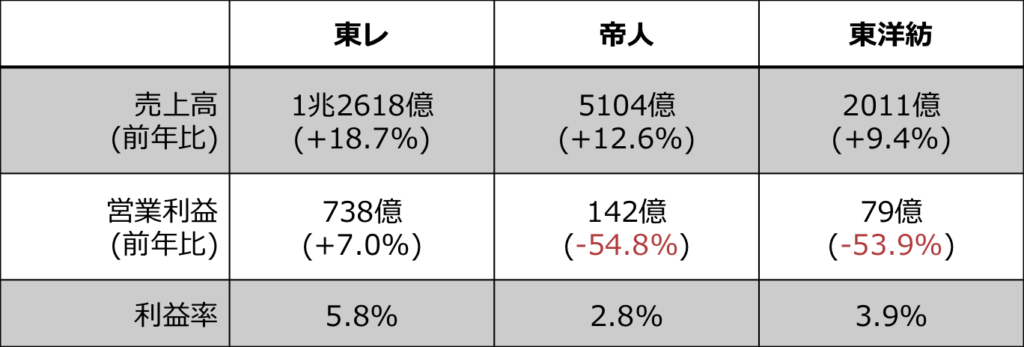

こちらが繊維メーカーの上期決算です。

帝人と東洋紡は営業利益で50%以上の大幅減益となっており、対して東レは一見すると増収増益なのですが、ハンガリー子会社の株式譲渡益を除いた事業利益では減益と繊維業界も今期は苦戦していることが伺えます。

各社原燃料の高騰や中国のロックダウン、自動車生産回復の遅れを色濃く受けており、帝人は収益改善のため事業撤退の前倒しなど事業戦略の大幅見直しを公表していますね。

製薬業界

ついで製薬メーカー決算も見てみましょう。

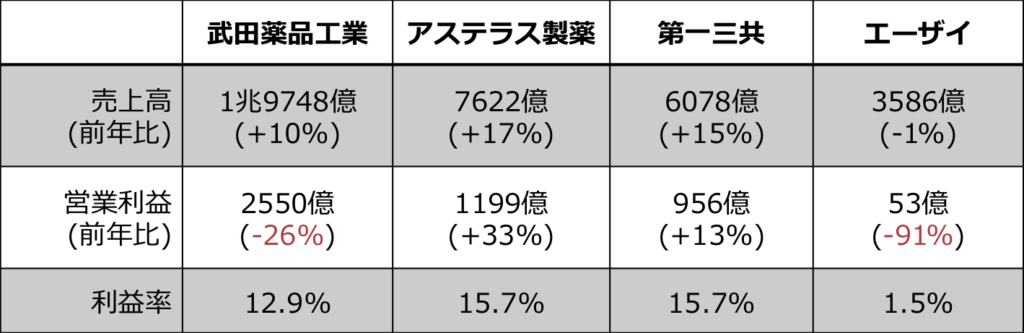

こちらは増益と減益が入り乱れる形となっていますが、マクロ経済の影響を受けたわけではなく、武田薬品は昨年の子会社売却益の反動、エーザイは米BMSとの契約一時金の影響が大きく減益となっています。

中身を見ると各社主力製品や新製品が堅調に推移しているようで、海外治験費用がかさむことを懸念する声はあるものの、各社増益基調を維持しているようで、景気変動に耐性のある製薬業界の強さが垣間見えます。

トイレタリーメーカー

では同じくディフェンシブ性が高いと言われるトイレタリーメーカー、また化粧品メーカーはどうでしょうか。

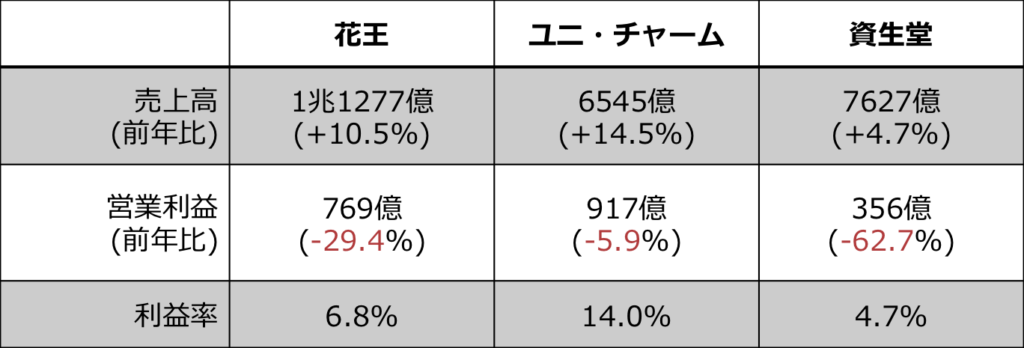

トイレタリー首位の花王、ユニ・チャームに化粧品トップの資生堂の決算がこちらで

トイレタリー企業は生活必需品を扱うだけに不況下においても底堅い需要が見込めるのですが、対してトイレタリーメーカーのお客さんは値上げに敏感な一般消費者であるため簡単に値上げをすることができず、原料高の局面では価格転嫁に遅れが生じ収益を圧迫してしまうのです。

総括

さてここまでの決算を総括すると、ロシア情勢などを受けて高止まりする原燃料価格を背景に製品値上げや円安効果により各社大幅増収となるも、コスト上昇に製品値上げが追いつかず、世界経済の低迷も相まって利益面では苦戦していますね。

加えて自動車生産回復の遅れやスマホなどの最終製品で需要軟化が見られるなど、好況であった2021年とは一変して、2022年度は時代の潮目に差し掛かっていると見られます。

下期の見通し

では下期の見通しはどのようになっているのでしょうか。

こちらは化学メーカー利益項目の通期見通しから考察して行きましょう。

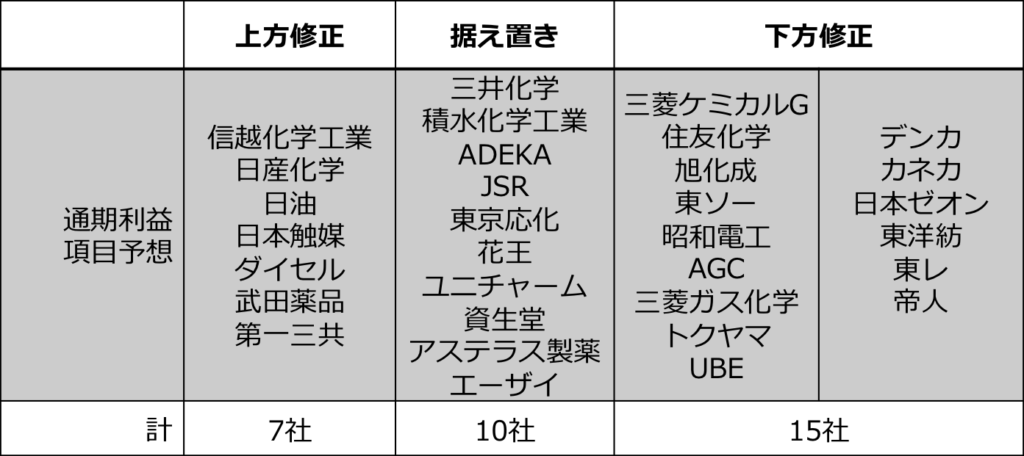

上期業績を受けて通期予想を上方修正、据え置き、下方修正した企業を分類したものがこちらで、上方修正した企業が7社、据え置いた企業は10社に対して15社が通期予想を下方修正しています。

それだけ下期も化学メーカーにとって厳しい経営環境が予想されることを示唆しており、

特に総合化学メーカーは子会社売却益のある三井化学を除き、利益予想を下方修正しています。

サプライチェーンの川上に位置する石油化学は特に景気変動の影響を受けやすいため、世界経済の停滞や原燃料高が長引けば、来年以降も大きな向かい風に直面する恐れがあります。

また高付加価値な機能性材料を得意とする中堅化学メーカーは明暗が分かれる結果となっており、これまで利益を牽引した液晶材料に続き、民生向け半導体材料も需要が弱まるなど予断を許さない状況です。

逆に想定よりも上振れている企業としては、現状主力2事業が好調を維持する信越化学、農薬やライフサイエンス事業が堅調な日産化学や日油、為替差益の恩恵を受けるダイセルや原料価格下落によりスプレッドが拡大する日本触媒、加えて成長製品や主力製品が利益を牽引する製薬2社が挙げられますね。

このように不況下でも安定して稼ぐヘルスケア材料や、今後も堅調な先端向け半導体材料が収益源になると予想され、遅れている自動車の生産回復が進めば、自動車材料も今後の稼ぎ頭になるかもしれませんね。