ついに始まった第三四半期の決算シーズン。

2024年度も後半戦、さっそく自社株買いや構造改革の公表が相次いでします。

また絶対王者信越化学も、その地位が揺らぎつつあります。

混沌とする化学セクターから、今回は3社解説していきます。

日東電工の決算分析

まずは業績上振れ絶好調の日東電工さん。

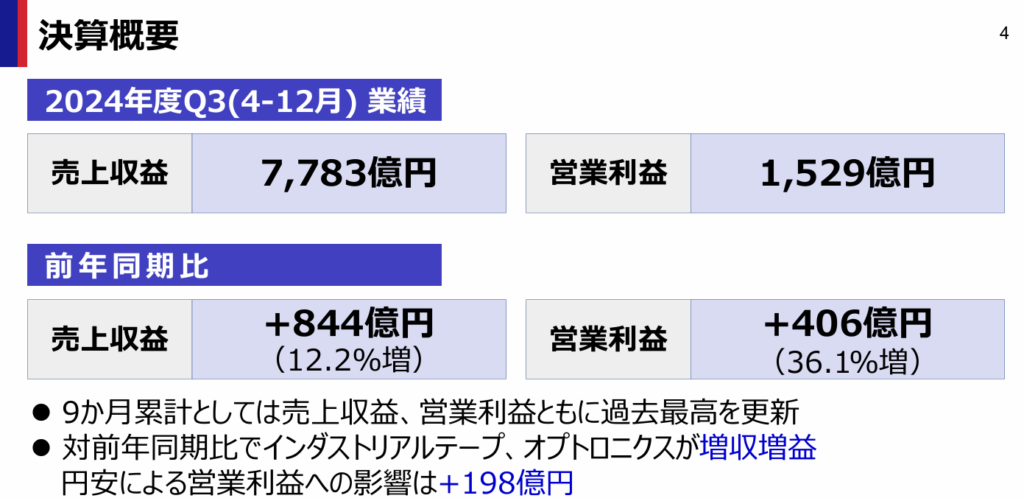

先日発表された2025年3月期第3四半期決算では売上は7,783億円で、前年同期比12.2パーセント増加、

営業利益は1,529億円で、36.1パーセント増加と、2桁の大幅な増収増益を決めています。

さらに営業利益の通期予想を1300億円から1350億円に3.8%上方修正し、過去最高益予想を上乗せ、

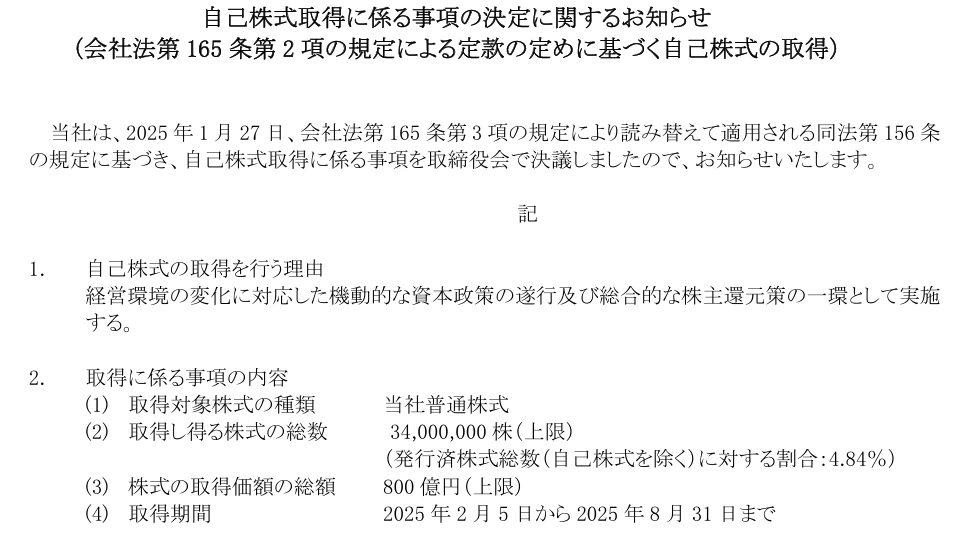

さらにさらに最大800億円、発行済み株数に対して4.84%の自社株買いを公表しています。

つまり好調な業績から上方修正と自社株買いを公表する、好決算のテンプレートと言える内容だったわけですね。

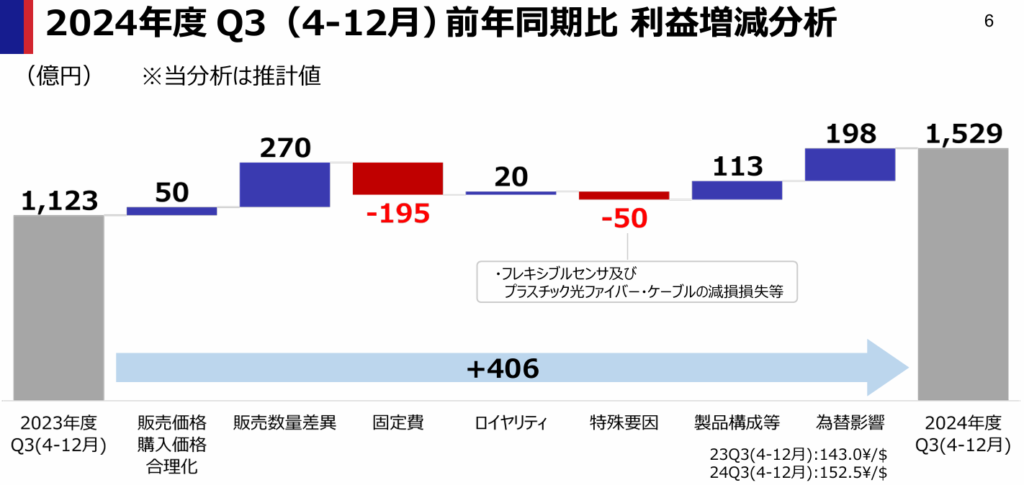

そんな日東電工の決算のポイントは大きく2つあり、為替と本業です。

まず利益増減分析をみると、為替で198億円、販売数量の増加で270億円の増益となっており、

この2つが日東電工の営業利益を大きく牽引していることが分かります。

まず1つ目のポイントの為替。

下期は想定より円安で推移しており、海外売上比率が8割を超える日東電工はかなりの追い風を受けました。

2つ目のポイントは本業。

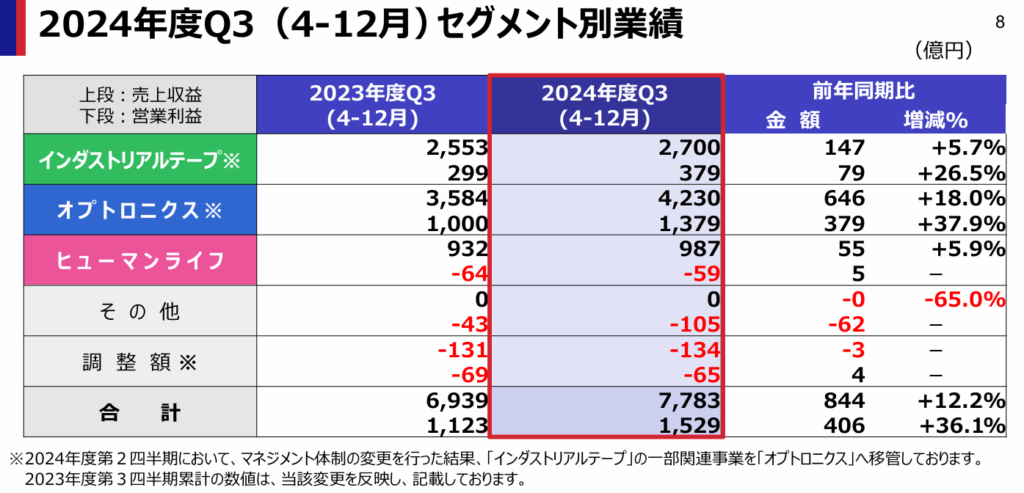

これは主力のオプトロニクス事業が上振れでした。

セグメント別の業績をみると、オプトロニクス事業は前年同期比38%の大幅増益で、営業利益はなんと1379億円、全体の8割以上を占めています。

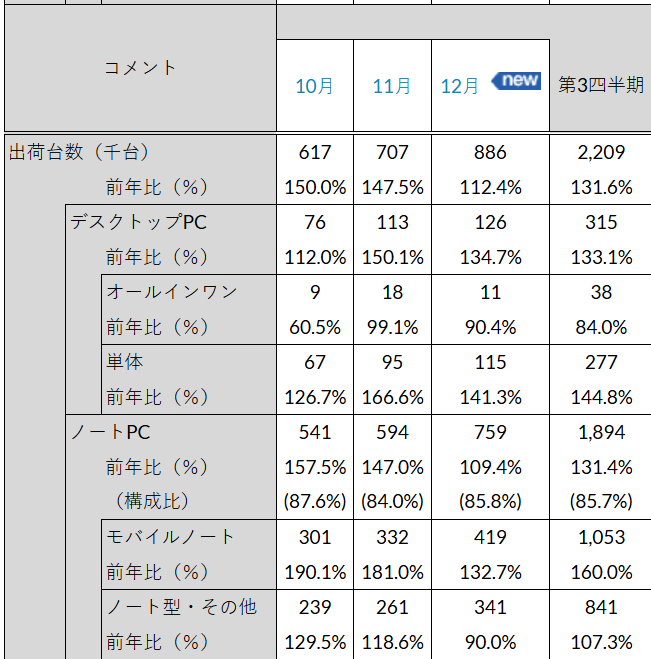

オプトロニクス事業は電子デバイス向けに光学フィルムなどを販売しており、ハイエンドノートPCやタブレット端末の生産好調を受けて、日東電工も堅調だったようです。

確かにJEITAの国内PC出荷台数を見ると、オールインワンデスクトップ以外は好調、新製品の出荷や法人向けリプレース需要などが寄与しているようですね。

ただ、日東電工が大きく上振れした要因はほかにもあり、それがAI関連。

生成AIの台頭からデータセンター向けの高容量HDD需要が急増、日東電工のHDD向けの精密回路付き薄膜金属ベース基板という回路材料も絶好調でした。

このように好調な本業に円安の追い風も吹き、素晴らしい勢いでした。

が、意外なのは株価で、決算発表後はもみくちゃでした。

出所:Yahoo!ファイナンス(25/1/29)

確かに上方修正は少し物足りなさがあるものの、自社株買いで十分おつりがくる決算だったと思います。

考えられる要因は地合いの悪さ。

日東電工の決算はタイミング的に、ちょうどDeepseekの影響をがっつり受けており、AI関連の好調さはディスカウントされている可能性があります。

Deepseekのような効率的な生成AIの誕生は、先端の半導体材料を得意とする日系メーカーにはマイナス影響があるかもしれません。

しかし、安価な生成AIの普及はデータ量の増加と多様化を促す要因にもなり得るため、日東電工のHDD回路材料にとっては必ずしも悪材料とは言えません。

DeepSeekについては現時点で静観するしかありませんが、慎重に判断していきたいですね。

UBE

続いては、赤字見通しとなったUBEさん。

またですか?という話ですが、そう、またなんですね。

UBEは決算に先立ち、純利益項目で470億円の下方修正を公表。黒字予想から一転、175億円の赤字見通しとなりました。

実はUBEは2年前にも基礎化学品の不振で赤字転落しており、今期も赤字となるとちょっと不信感も出てしまいますね。

ただ今回のポイントは、悪材料出尽くしかどうか、です。

というのも今期の赤字の主要因は、基礎化学品での構造改革。

国内やタイの生産拠点を再編する過程で、350億円の減損を計上しています。

なかなかどえらい減損損失を計上することになりましたが、この減損は会計上の一過性の損失で、いわば未来の損失を一括で清算するようなもの。

なので不採算事業を整理できれば、長い目で見ると収益の改善や安定化につながると期待されます。

が、残念なことに、膿を出し切れていない部分もありました。

というのも、生産設備の解体撤去費用に約300億円を見込んでおり、こちらは28年3月期以降、工事の進捗に合わせて計上するとしています。

つまり手痛い一撃を食らったうえに、将来的にもやっかいな追加コストが発生するということで、ポケモンで言えばヘドロ爆弾をくらって毒状態になるようなもの。慎重な経営判断が求められます。

そんなわけで、構造改革への期待と懸念が入り混じり、株価も揉み合っていました。

ただUBEとしては、今回で構造改革に目途をつけたとしていますので、重要なのは将来性。

UBEはメン限でも解説し、干し柿みたいなものと言う話をしていましたが、かねてよりスペシャリティシフトを掲げるUBEは、すでに米国での成長投資を進めています。

財務も減少を余儀なくされ、また市場の信頼からも、今回がラストチャンスとなりかねません。

短期的な痛みが、長期的な利益につながるか、UBEの挑戦に注目しましょう。

信越化学

最後は、みんな大好きだった信越化学工業さん。

決算発表後に、なんと株価は4パーセント程度も下落、1年2か月ぶりの安値をつけました。

業績は好調だったものの、なぜ下落したのか。

これは好調さの裏に隠れた、ある課題が見え隠れしているようです。

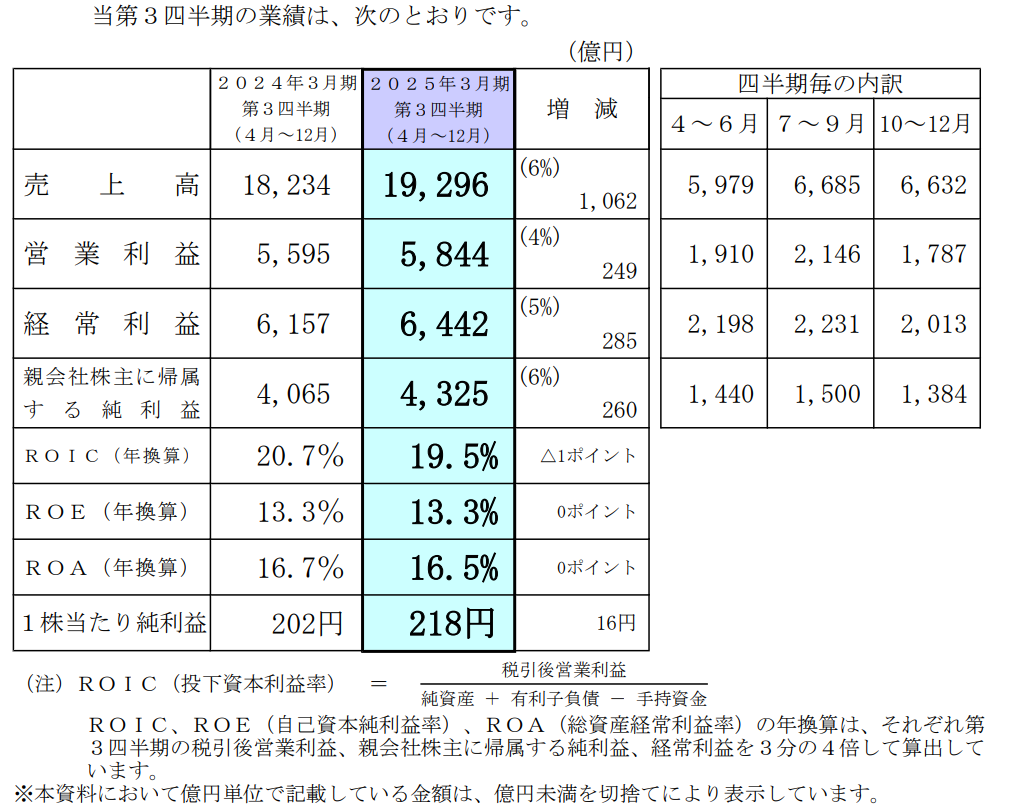

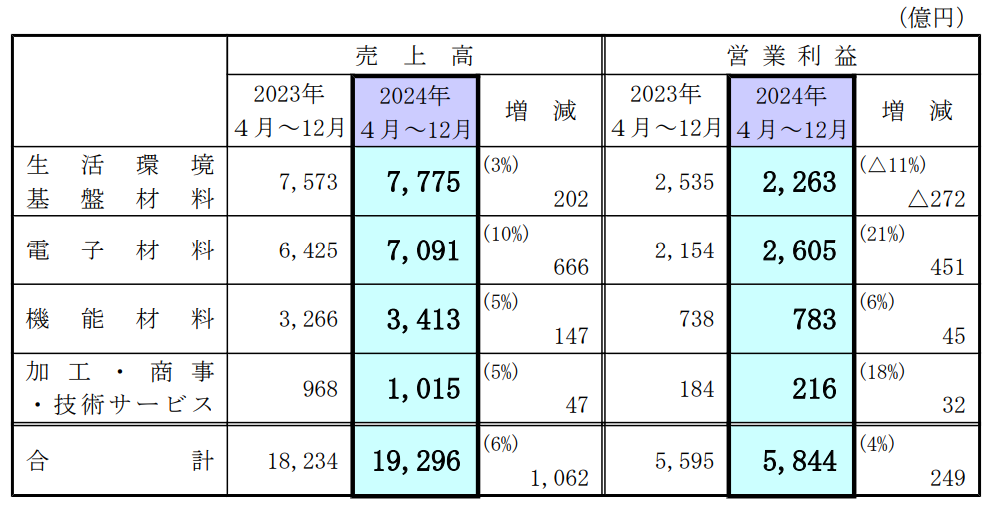

まず信越化学の第三四半期決算から順に解説すると、売上高が前年同期比で5.8パーセント増加の1兆9296億円、営業利益は4.5パーセントの増加の5844億円と、

前年同期比で増収増益とすこぶる堅調に推移しています。

稼ぐ効率を示すROIC、ROE、ROAも、優良とされる水準を振り切っており、爪のあかを抽出濃縮して飲みたくなるような、いつも通りの化け物じみた内容です。

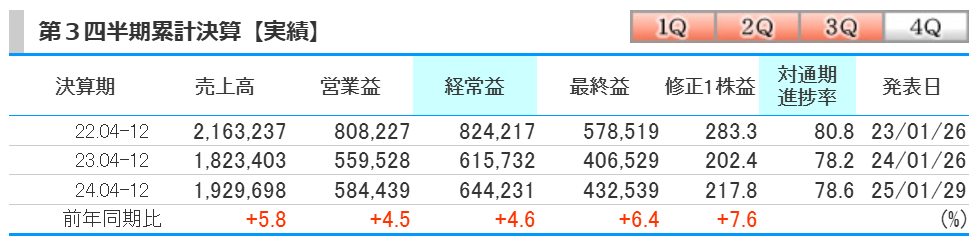

通期目標に対する進捗率は78パーセントと、今期は上振れこそないものの、これも予定通りです。

むしろ目標にビタビタに合わせてくる、信越化学の分析力は顕在ですね。

一応セグメント別に業績を見ておくと、売上高は全ての事業で増収。営業利益は生活環境基盤材料以外は増益でした。

減益であった生活環境基盤材料は塩化ビニル樹脂を扱っており、3Qは価格の下落から苦戦したものの、好調であった電子材料が下支え、円安も追い風となり、全体としては増益で着地しているわけです。

やはりこの鉄壁の二枚看板が信越化学の強み、今年も先行き不透明ながら、目標通り過去二番目の利益水準をたたき出してくれることでしょう。

と言う話なのですが、ここからが本題、じゃあなんで株価下落するねん。

どうもコンセンサス予想と言うプロのアナリストの予想は下回っていたようで、特に電子材料での下振れが大きかったという声があるようです。

実際に、信越化学の主力製品であるシリコンウエハーは足踏みしているとみられます。

信越化学は顧客との長期契約に基づき、シリコンウエハーをゴリゴリ出荷していたわけなのですが、昨今の半導体不況で、顧客側ではシリコンウエハーの在庫水準がパンク気味となっていました。

結果、10〜12月期から顧客はウエハーの在庫調整を強め、信越化学も影響を受けていました。

足元はフォトレジストやマスクブランクス、希土類磁石などが好調で、電子材料事業全体では増益ではあったものの、プロのアナリストからすると、ウエハーの減速分、想定より弱かったという感度になるようですね。

さらにシリコンウエハーの在庫調整は1〜3月期も続くとみられ、先行きも決して良くないわけです。

またもう一つの主力製品である塩ビも、停滞は長期化しています。

背景にあるのは米国では金利の高止まりや、中国での不動産不況と過剰設備であることから、住宅需要と相関の強い塩ビは、なかなか出口が見えないわけですね。

つまり信越化学の二枚看板である塩化ビニル樹脂やシリコンウエハーも先行きが不透明、こうなると、投資家も積極的には手を出せず、株価が下落しているとみられます。

じゃあ信越化学は、このままオワコンになるのかと言えば、そうでもありません。

そもそも塩ビもシリコンウエハーも、浮き沈みのある事業です。

そして長らく停滞が続いた半導体市場も、年後半からの回復が見込まれており、塩ビ樹脂も、住宅を増やすと明言するトランプ政策や、ロサンゼルス近郊の山火事による復興需要が追い風となり得ます。

信越化学がこうした事業環境の改善を織り込んで、来期は強気の業績予想を出してくると面白くなりますね。

さらに株主還元も示唆されました。

斉藤社長は「手持ち現金はこれ以上(約1兆6000億円)増やさない」とし、投資に振り向ける部分がなければ、株主還元を強化する姿勢を示しているようです。

なので、今は下落局面ではあるものの、中長期での業績回復や還元強化をにらみ、安値でホールドするのも投資妙味かもしれませんね。