先月発表されたデンカのセメント事業撤退、みなさま覚えてますでしょうか。

デンカのセメント事業といえば、祖業であるカーバイドチェーンの一角をなしているのですが、デンカは業界大手の太平洋セメントへ事業譲渡し、加えて今回の撤退に関連し約190億円の特別損失も見込んでいます。

本年はUBEもセメント事業の分離を行いましたが、なぜ各社がセメント事業から撤退を進めているのでしょうか。

本動画ではセメント事業撤退の理由、および2社の将来性について考察したいと思います。

UBE、デンカの概要

まずは2社の概要ですが、両社無機から有機まで幅広く手がける化学メーカーで、UBEはラクタムといった基礎化学品から電池材料などの機能品までを手がける化学系の事業と、セメントや成型機械といった非化学系の事業からなっており、セメント含む建設資材セグメントは同社の一大事業でした。

対してデンカはカーバイトチェーンから製造されるクロロプレンゴムやセメントに加え、高温制御技術などから発展した無機化学にも強く、球状シリカは世界シェアNo.1を誇ります。

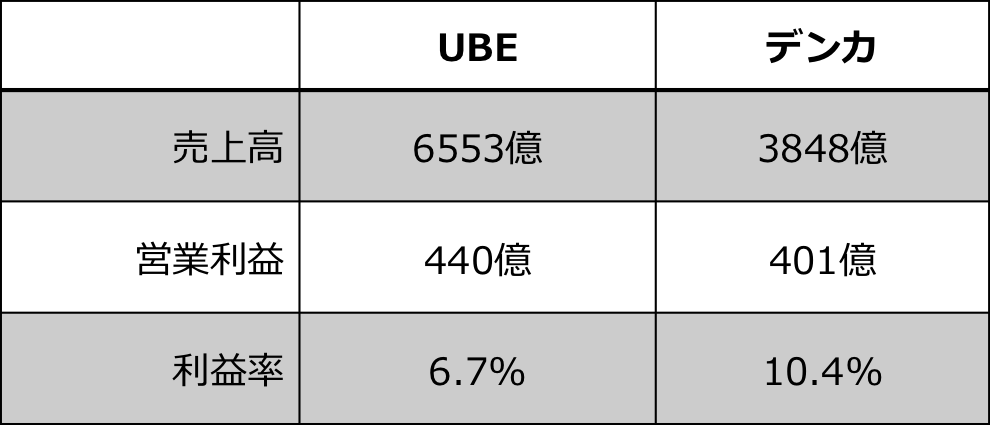

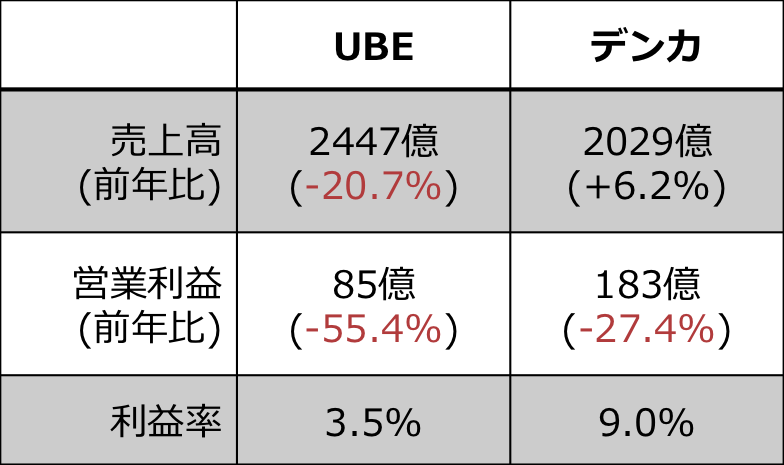

両社2022年3月期の決算を見てみますと売上高では5000億前後と中堅大手の規模感があり、規模ではUBEが勝るものの、利益率ではデンカの方が高くなっていることがわかります。

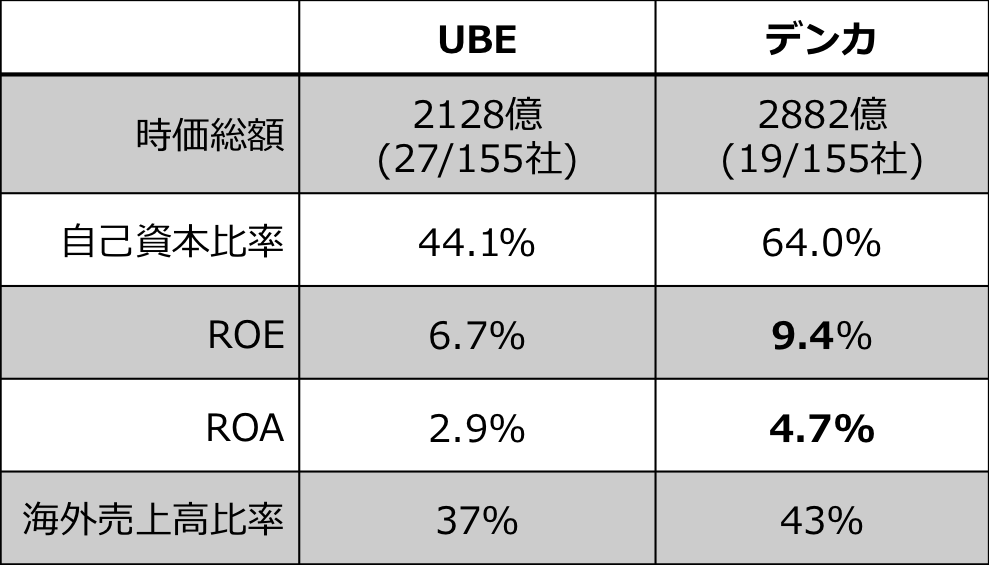

続いて財務指標を見てみますと、自己資本比率は40%以上と両社財務的な安全性は問題なさそうで、ROE、ROAからはデンカの方が稼ぐ効率が良いことが伺え、これを受けてか時価総額もデンカの方が高くなっています。

ROE、ROAからはデンカの方が稼ぐ効率が良いことが伺え、これを受けてか時価総額もデンカの方が高くなっています。

一方海外売上高比率は両社やや低い印象もあり、今後の拡大に期待されますね。

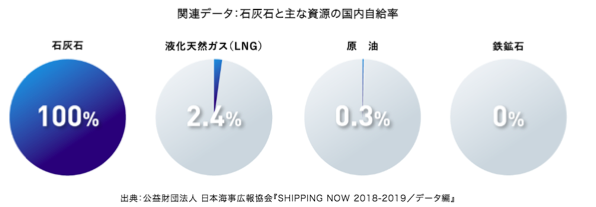

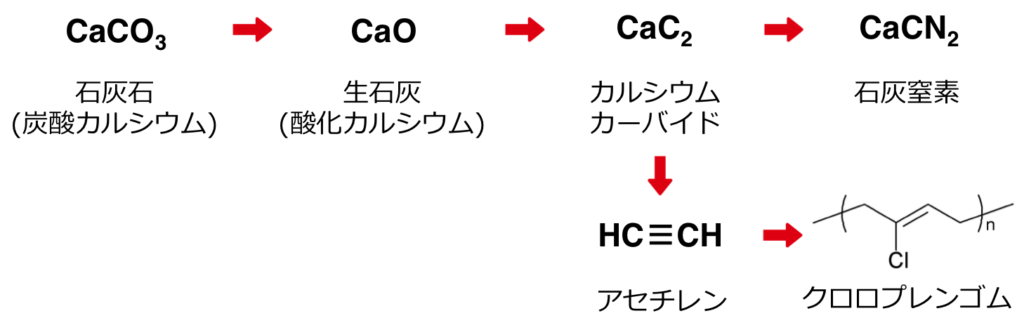

さて、この2社にはある共通点があり、20世紀前後に石灰石の活用から創業しているのです。

石灰石は炭酸カルシウムを主成分としており、理科の実験でもお馴染みのアレなのですが、実は国内においても豊富に存在していることから、日本では珍しい自給率100%の天然資源なのです。

日本で取れる石灰石は質が良く、加えてセメントや肥料の原料となったため、20世紀前半には多くの化学メーカーが石灰石の活用に目をつけていました。

UBEは宇部(山口県)周辺の豊富な石灰石を活用したセメント製造などを祖業としており、セメント含む建設資材セグメントの売上は3000億近く、セメント業界でも4位のシェアまで成長しました。

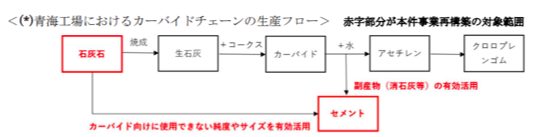

対してデンカは石灰石からカーバイドを経由して肥料となる石灰窒素の製造を開始、カーバイドを起点に有機合成にも進出し、1962年にはクロロプレンゴムの事業化に成功しています。

加えてデンカはカーバイド向けに使用できない石灰石や、他製品製造時の副生物の有効活用としてセメントを製造しており、製品の競争力強化や工場のゼロエミッションの追求を進めてきたのです。

したがってデンカのセメント事業はやや小ぶりで、両社セメント事業の位置付けが異なっているわけですね。

なお両社自前の石灰石鉱山を保有しており、安価で安定した供給力が強みだったのですが、2022年4月にUBEは三菱マテリアルとセメント事業を統合、新会社へ移管しており、2022年10月にはデンカも太平洋セメントへ事業譲渡を公表、石灰石の自社採掘、セメント事業から完全撤退しているのです。

なぜ両社セメント事業からの撤退を決断したのでしょうか。

セメント撤退の理由

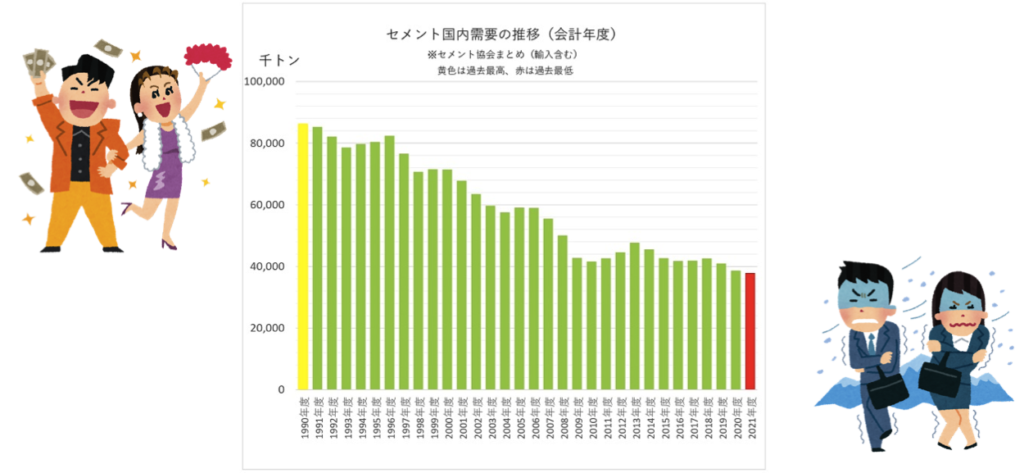

セメント事業から撤退する要因は大きく二つあり、一つは需要の低下です。

セメントの国内需要はバブル経済終盤の1990年度にピークを迎えましたが、その後は縮小傾向に歯止めがかからず、2021年度はピークの56%の水準となっています。

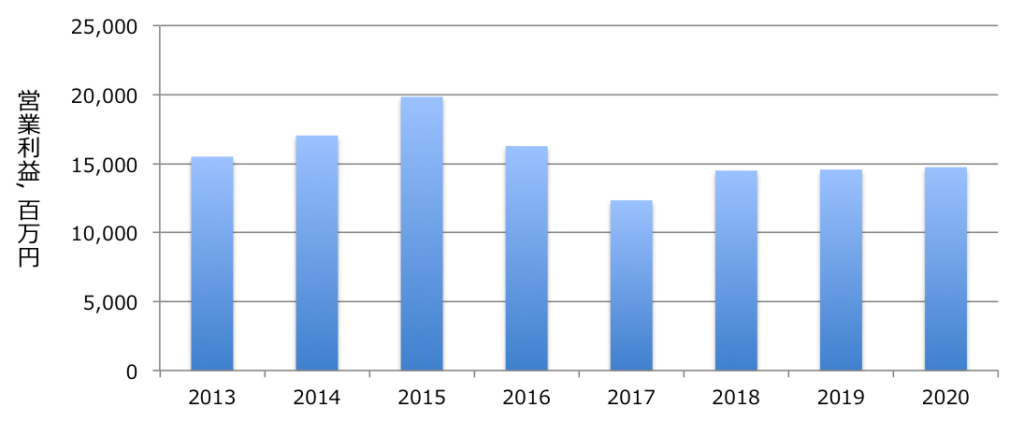

内需の縮小と原材料・人件費コストの増加などが要因で、UBEの建設資材事業も近年は低調に推移していました。

UBEの泉原社長は、「今後、わが国ではエネルギー多消費型事業の規模の利益で勝負する汎用品では成り立たず、スペシャリティ事業に軸足を移さざるを得ない」とし、従来の汎用品による規模のビジネスではなく、エネルギー負荷が小さく高収益なスペシャリティ事業で稼ぐ新生UBEの方針を打ち出しているのです。

エネルギー負荷が小さく高収益なスペシャリティ事業で稼ぐ新生UBEの方針を打ち出しているのです。

こうして本年からセメント事業はUBEと三菱マテリアルの事業統合会社へ移管されたのですが、昨今の原燃料高などを受けて青森工場を閉鎖するなど、事業環境の厳しさは今後も続きそうですね。

こうした事業環境の悪化に加え、近年のパリ協定やSDGsの潮流を受けたカーボンニュートラルの動きも追い打ちをかけています。

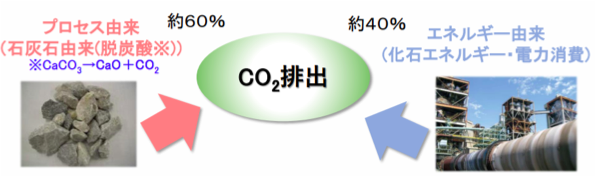

実はセメント産業は、二酸化炭素排出量が非常に多いという特徴があるのです。

というのもセメントを製造する過程では、主原料である石灰石を焼成する脱炭酸工程が含まれるのですが、この工程では石灰石から必然的に放出されるCO2に加え、1450度という高温焼成の熱源として石炭を用いるため、なんとセメント1tを製造するのにCO2を770kgも排出してしまうのです。

例えばデンカのセメント事業における売上高は113億円と全体に占める割合は2.9%とわずかにとどまっていますが、セメント事業のGHG排出量は年間100万トンで推移しており、同社の21年度排出量のおよそ半分を占めています。

したがってセメント事業から撤退するだけで2030年度のGHG削減目標を達成できる見込みとなり、老朽化した設備の更新に莫大な投資がかかることも加味し、セメント事業の撤退を決断したようです。

このように各社長期的な成長が見込めず、CO2排出量の多いセメント事業からの撤退を進めていますが、セメントはインフラの上流に位置し、国土強靭化対策や老朽化インフラの維持確保といった観点から安定供給は必須で、加えて廃棄物の受け入れ先として社会的責任を果たす側面もあり、国内でのあり方は業界全体で議論する必要がありますね。

2社の経営計画について

UBE

ではセメント事業を切り離した両社の将来性はどうなっているのでしょうか。

UBEは規模としては大きいセメント事業を移管したことで22年度は減収減益を見込んでおり、22年度上半期も経営環境の悪化が相まって厳しさが伺え、長期的な巻き返しが求められています。

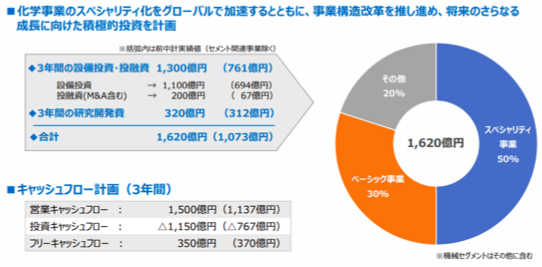

そんなUBEは2030年をターゲットとした長期ビジョンを公表、その1st ステージとして24年度目標を打ち出しているのですが、その経営計画においてスペシャリティ化学への質的転換を強調、24年で営業利益の60%を、30年には70%以上をスペシャリティで稼ぐ体質にするとしています。

そのために総額1620億円の設備投資や研究開発費のうち50%をスペシャリティに振り分けるとしており、具体的にはすでに電子材料向けに好調なポリイミドフィルムやそのモノマーを増強し、次世代ディスプレイや電池用途、5G対応フィルムなどの開発を進め事業の裾野を広げます。

他にもセパレーター、窒化ケイ素、分離膜、コンポジットなどUBEの有する機能性化成品の拡大を図り、市場が拡大する電子材料やEV、中国でのVOC規制強化などを的確に捉え事業成長につなげます。

加えて本年も2030年をめどにアンモニアの停止や国内のカプロラクタムの減産を打ち出しており、UBEは今まさに生まれ変わりを図っている企業なのです。

デンカ

なおデンカも2023年度から2030年度を対象とした時期経営計画を策定しており、スペシャリティ、メガトレンド、サステナビリティの三要素を備えた三つ星事業の割合を100%に高めるとしています。

そのため8年間で3600億円の戦略投資を行い、カーボンネガティブコンクリートに資する特殊混和材LEAFやICT関係では球状シリカ・アルミナ、エネルギー関係ではアセチレンブラックや窒化ケイ素、ヘルスケアもmRNAなど新規ワクチン開発や次世代診断薬など幅広く戦略製品に掲げています。

2030年には営業利益で1000億以上、ROEは15%以上まで引き上げるなど高い目標を掲げており、ニッチトップ製品の競争力強化でいかに存在感を発揮できるかに注目したいところですね。

なおセメント事業撤退後のカーバイドチェーンにおける石灰石供給や副生物の有効活用は太平洋セメントおよびその子会社が担うため、他事業への影響はほぼ抑えられるようですね。

セメント事業撤退という大きな決断をした2社の飛躍に期待しましょう。