本記事では化学業界について解説し、昨今の動向についても触れたいと思います。

業界で働いていても、まだまだ知らない部分がたくさんありますね。

化学業界の立ち位置

まず製造業における化学業界の立ち位置をおさらいしましょう。

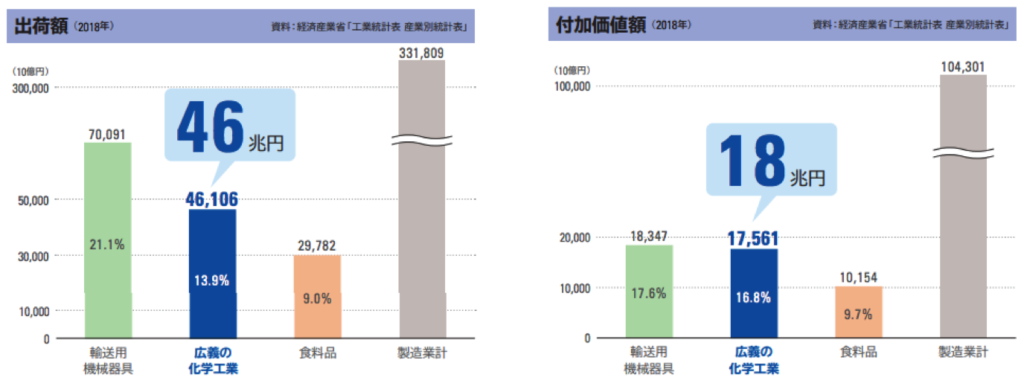

化学業界は出荷額で約46兆円、付加価値額で約18兆円といずれも自動車などからなる輸送用機械器具に次ぐ2位で、実は素材業界の中では最も規模が大きく、日本にとって欠かせない産業であることがわかります。

広義の化学工業=化学工業+プラスチック製品+ゴム製品

なお付加価値額のわりには従業員や事業所の数が少なく資本集約的な側面があり、利益率では他の製造業と比較して高いことから付加価値の高い製品を生み出せていることが伺えますね。

そのため研究開発費も売上高に対して6-7%程度費やすなど医薬品についで高い比率となっていることから、化学産業は研究集約型産業と言われ、世界的にみても高い技術力を有する企業が多く存在します。

ちなみに実労働時間を見ると製造業平均よりは低いため、比較的ホワイトと言われる傾向にあるようです。

そんな高利益でホワイトらしい化学業界ですが、どのような製品を扱っているのでしょうか。

化学業界の定義はさまざまあるものの、おおむね化学的な反応や知識を活用して製品をつくる産業であり、自動車や鉄鋼などと比較すると具体的なものがある訳ではなく、会社によって様々なジャンルの製品を扱っています。

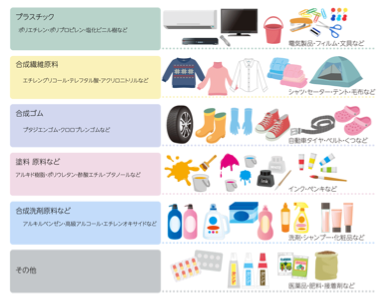

具体的に出荷額の内訳を見てみると石油を原料とする石油化学が最も多くなっており、身の回りではプラスチックやゴム、衣料(合成繊維)のほか自動車や電子製品の部品も供給しています。

企業としては三菱ケミカルGや信越化学、さらには花王のようなトイレタリーメーカーも加わり、東証プライムの上場企業は130社を越え、規模に対して企業数が多いことから、相対的に小ぶりの会社が多いのかもしれません。

このように日本の中でも有数の産業である化学業界について、そのクセのある特徴を解説していきたいと思います。

化学業界の特徴

中間製品である

一つ目は産業内取引が多い中間投入財を扱う点です。

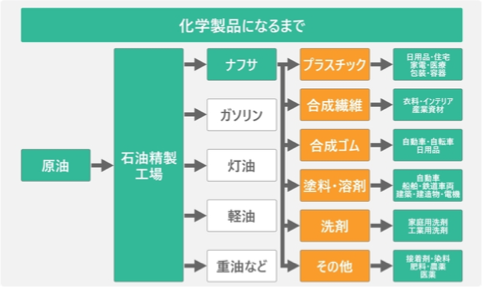

私たちの身の回りにあるプラスチックや衣類、スマホや車まであらゆるものに化学製品が使用されていますが、それら化学製品は化学メーカーが原料となる物質を化学的に処理することで製造されています。

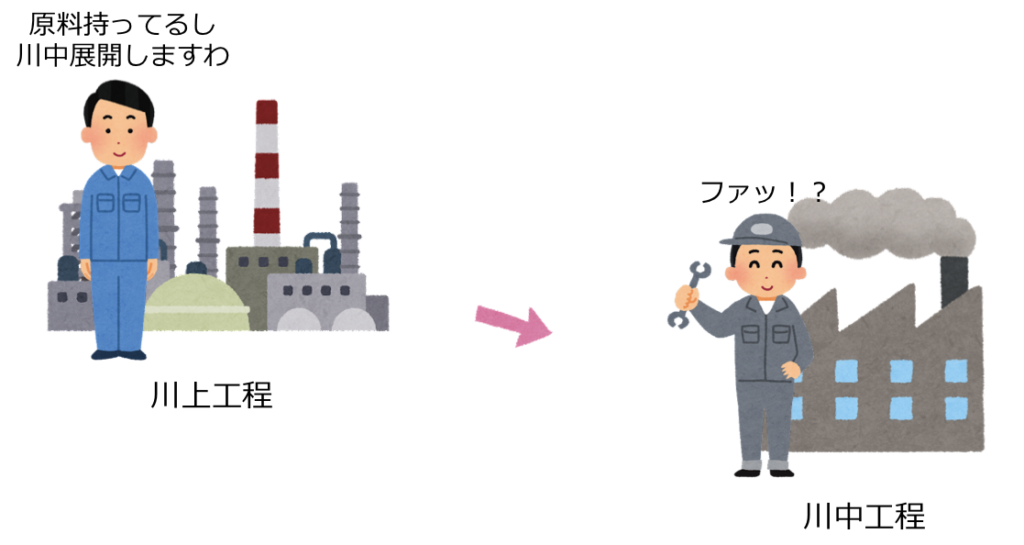

この流れを簡単に解説すると、原料を精製することなどにより基礎化学品を得る川上の工程と、基礎化学品に重合等の処理を加え誘導品を製造する川中の工程、誘導品を配合、成形加工し最終製品を製造する川下工程の3つからなります。

具体的にはENEOSのような石油精製企業は川上企業と言え、JSR、日本ゼオン、日油など多くの企業が川中に位置し、そして基礎化学品から誘導品まで幅広く手掛ける総合化学は広範囲にわたって事業を進めています。

なお川下企業としては、みなさんがよく知る花王やブリジストンといった化学系企業のほかに、自動車や電子製品メーカーといったほか産業も化学業界にとって大口のユーザーであることが多いのです。

このように川上の基礎化学品も川中の誘導品も産業内でのBtoB取引が多い傾向にあり、川下の製品を含め化学製品は他の製品を作るための原材料として使用されているのです。

なおこのような製品は中間投入財と呼ばれます。

商品は使われ方により投資財、中間投入財、消費財に大きく分けられるのですが、中間投入財は他の財を作るための原材料として使われる商品となります。

化学製品には一般医薬品や紙おむつ、洗剤など消費者に使われきってしまう消費財も一部ありますが、基礎化学品や誘導品をはじめ他の製品の原料となる中間投入財が圧倒的に多くなっているのです。

このような要因から商品を目にすることは少ないものの、化学産業は間接的に消費者に製品を届ける縁の下の力持ちであり、化学企業のお客さんは一般消費者ではなく、同業の化学メーカーということも多くなっています。

ジャンルが多様

二つ目の化学業界の特徴は、事業が拡散傾向にありジャンルが多様な点です。

化学メーカーの事業内容を見ても、いろいろ手をつけていて結局よく分からないことも多いと思います。

化学業界は化学産業内での中間投資財を中心に扱っているため、化学知識という共通した基盤を持つ川上や川下へ事業を展開でき、加えて化学反応の副生成物を有効活用する必要から事業が拡散傾向にあり、企業が扱う製品もジャンルが多様になりがちです。

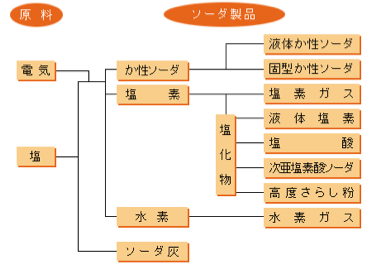

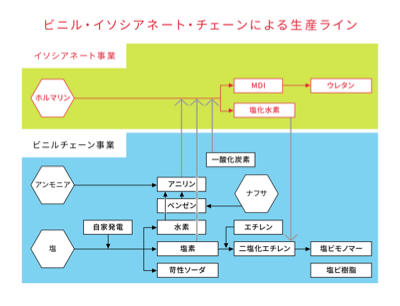

例えばソーダ工業では食塩の電気分解から水酸化ナトリウム(苛性ソーダ)や塩素、水素が生じるため、それぞれの製品を起点にして多様な製品が作られることになります。

具体的に東ソーではこれらを原料に塩化ビニル樹脂やウレタン、その原料のイソシアネートまで製造しており、ビニル・イソシアネートチェーンと呼ばれる製品・原料の完全一貫体制を確立することで生産効率を最大化しているのです。

こういった多様性が化学産業が化ける産業である原動力ではあるのですが、一般消費者からすると事業内容が捉えにくいという印象を持たれがちですね。

なお近年はM&Aも盛んで、コングロマリットディスカウントに拍車をかける傾向もあったりします。

マクロ環境の影響もマチマチ

さて最後の特徴が業界で業績が一様ではなく、マクロ環境の影響も企業により異なる点です。

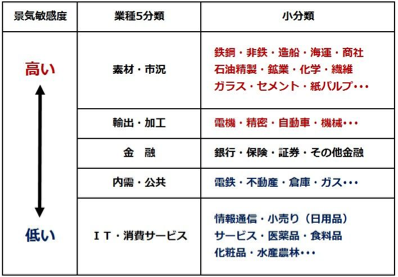

一般に鉄鋼や製紙といった多くの素材産業は同一業種に属する各社の業績の方向性は似ており、ある会社が大幅増益なのに別の会社は減益ということはあまりありません。

ところが化学業界は多様なジャンルの製品を取り扱っているため、会社によって業績が全く異なることもしばしばあるのです。

例えば新型コロナ禍では需要が低迷した石油化学製品や自動車減産を受けた自動車部品では打撃がありましたが、消毒薬や検査薬にとっては追い風となり、巣篭もり需要による半導体バブルで電子材料も好調でした。

また樹脂価格が上がれば川上の樹脂メーカーにはプラス、川下のユーザーにとってはマイナスになるなど、商品がどの分野なのか、サプライチェーンのどこに位置するのかによって受ける影響が変わってくるのです。

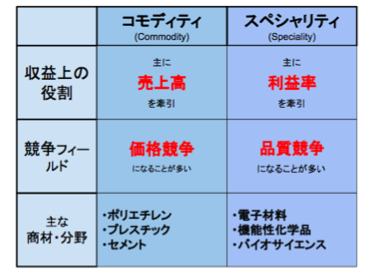

なお原料を加工し、製品として出荷する化学業界の特性上、多かれ少なかれマクロ経済の影響を受けるのですが、機能で価格が決まるスペシャリティ製品に対して、需給で価格が決まるコモディティ製品の方が景気に敏感です。

したがって基礎化学品のようなコモディティへの依存度が高い企業は好況時は大幅増益、不況時は大幅減益といったように、景気循環の影響を大きく受ける典型的な景気循環銘柄と言われます。

対してスペシャリティ製品の比率が高い企業や、農薬や医薬といったライフサイエンスに強い化学メーカーは、比較的景気の影響を受けにくいことからディフェンシブ性が高いと言われます。

例えば業界大手の三菱ケミカルGや三井化学は原燃料高騰や基礎化学品の市況悪化を受けて減収となっているのに対して、ライフサイエンスといったスペシャリティが好調な日産化学や日油は世界経済の下方圧力にも屈せず増益を達成しているのです。

このように同じ経営環境でも企業の得意とする分野によって業績への影響は千差満別であり、この辺りは各社の決算をまとめた動画も出していますので、良ければそちらをご覧ください。

化学業界の動向

では続いて昨今の化学業界の動向三選について触れたいと思います。

ポートフォリオ再編

一つ目はコモディティからスペシャリティへのポートフォリオの再構築です。

というのも国際情勢に目を向けると、安価な原料を保有する資源国や新興国による基礎化学品への新規参入が増えてきており、非資源国である上に人件費等も割高、加えてプラントも老朽化した日本の化学メーカーは価格競争において苦戦しているのです。

加えて重厚長大産業からコンピューターと言ったハイテク産業が台頭するなど産業構造の転換も進み、国内は人口減少や産業の空洞化による市場の縮小、原燃料コスト上昇によりコモディティは大きな市場成長が見込めないのです。

このように競争力が低下し、長期的な伸びも期待できないコモディティに依存しては安定した成長が見込めない状況で、対してスペシャリティは技術力勝負な一方で高い利益率が期待され市場が成長している製品も多く存在するため、化学各社は採算の悪い基礎化学品から撤退し利益率の良い高付加価値製品への転換を進めているのです。

こうした再構築は企業の枠を越えて進める必要もあり、業界の再編も進行するものと考えられます。

寿命が尽きる化学製品がある一方で、ニーズに応じて新しい製品を生み出せるのも化学産業の魅力ですね。

グローバル展開

二つ目の動向がグローバル競争の加速です。

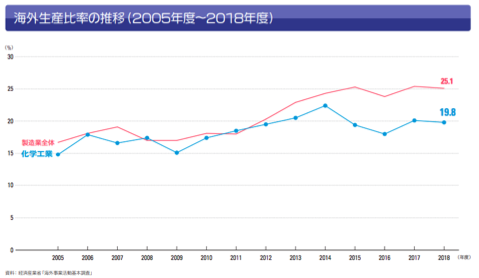

ユーザー産業の空洞化や個人消費の低迷を受けて内需は減少、加えて過去に断続した円高で輸出も競争力が低下するなど、日本の生産拠点としての魅力が薄れたことで化学業界も海外生産を増加させてきました。

一方世界では先進国を中心に再編が進行した結果上位企業がより強力になっており、アジアでも自国の経済成長を受けて化学企業が急速に成長、日系企業との差は大きく開いています。

このような情勢を受けた三菱ケミカルGは世界で戦うため、「この指止まれの大号令」をかけて拡大路線を突き進み、三菱レイヨンや太陽日酸など三菱グループを統合、売上高で約4兆円となり世界トップ10に名乗りをあげました。

しかしこうした買収や設備投資に3兆円を費やし、資本効率も悪化したため足元では苦戦していますが、巨大で複雑になった組織のスリム化を進め、規模の経済を享受できる体制へ変革すべく改革が進められていますね。

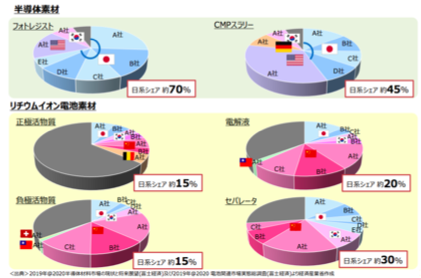

また他の日系企業もスペシャリティ分野で高い世界シェアを有する製品を多く保有しており、持ち前の高い品質を武器に海外企業と渡り合い、グローバルな成長に期待したいですね。

なお日系企業は自社の専門分野に集中しグローバル展開することで売上高を伸ばすことに成功しましたが、DXやバイオテクノロジーといった次世代技術の育成では世界にやや出遅れた印象もあり、昨今の米中覇権争いやコロナ禍におけるサプライチェーンの混乱を受けてグローバル経営の見直しも進められるかもしれません。

脱炭素

最後の動向が環境対応、取り分け脱炭素です。

脱炭素社会とは、温室効果ガスの排出量が実質ゼロとなるカーボンニュートラルが達成された社会のことを指しますが、日本だけでも年間12億トンの温室効果ガスを排出していることを考えるとかなり大胆な目標となります。

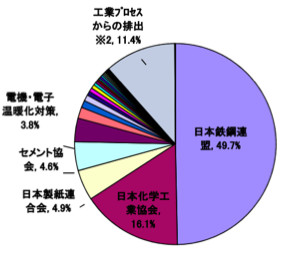

そのような情勢の中、温室効果ガス排出量を国内業種別にみると化学は鉄鋼に次ぐCO2排出産業である上に、近年は企業にも環境(Environment)、社会(Social)、企業統治(Governance)を考慮したESG経営が求められます。

それに伴い化学メーカー各社も中間地点である2030年に向けた温室効果ガス削減目標を打ち出しているのです。

各社の二酸化炭素排出量と削減目標をみると、まず排出量では総合化学メーカーで多いことが分かります。

事業規模が大きく、ナフサクラッカーなど大規模プラントを有していることなどが要因と考えられ、各社合理化・効率化による製造プロセスの原単位改善やCO2排出量の少ない燃料への転換を進めるとしています。

こうした既存技術の拡張により、多くの企業で2030年度までに30%前後の排出量削減を掲げていますが、2050年カーボンニュートラルの達成にはアンモニアや水素への燃料転換、CCUSによるカーボンリサイクル、生産プロセスの電化など技術的なブレイクスルーが必要となります。

他にもバイオマス原料の活用やプラスチックリサイクルにも技術革新が期待され、今後はこういった技術革新が企業の成長、ひいては持続可能社会を達成してくれると良いですね。