本記事では日産化学の将来性について解説します。

化学業界を代表する高利益企業ですが、足音では10年続いた連続増益記録が途絶え、

株価も年初来安値を更新するなど、今まさに転換期に立たされています。

日産化学の将来性はどうなのか、考察していきます。

日産化学

まずは日産化学について。

日産化学は信越化学と双璧をなす、化学業界の高利益企業です。

ただ両社独自の強みをもち、徹底した品質やコストの合理化を強みとする信越化学をUNIQLOとすれば、

日産化学はさながらオーダーメイドで小回りの利いたZOZOTOWNでしょうか。

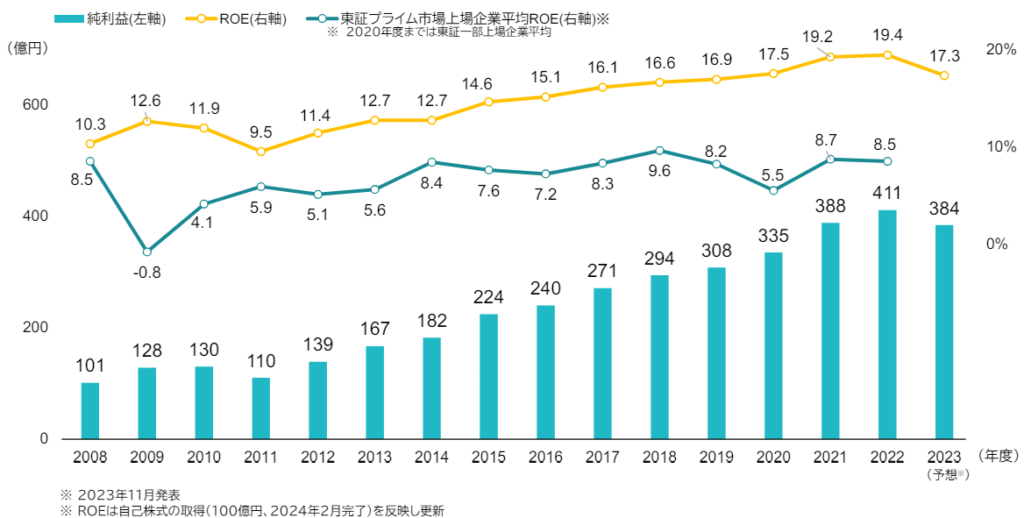

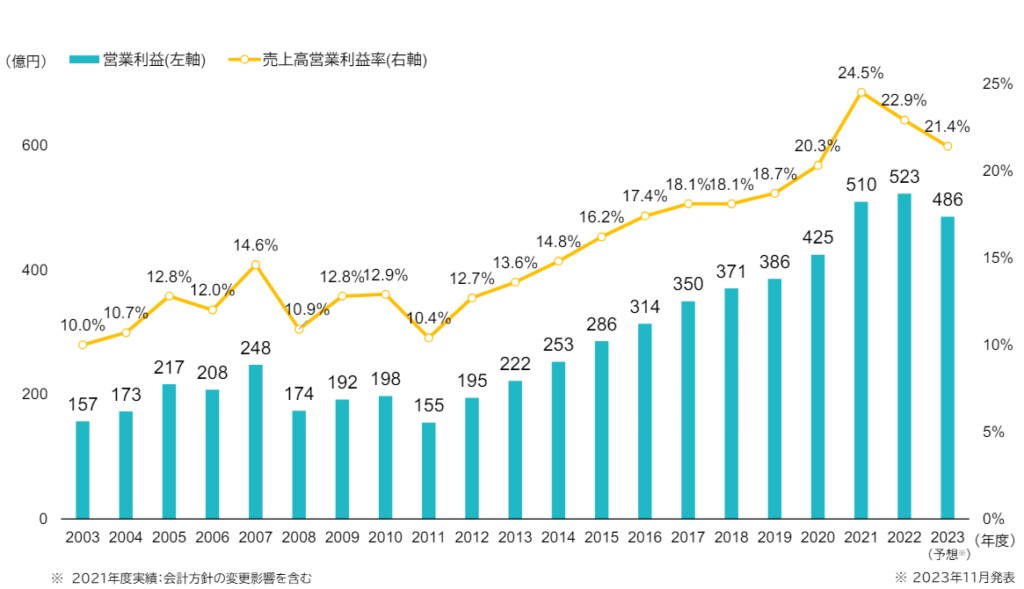

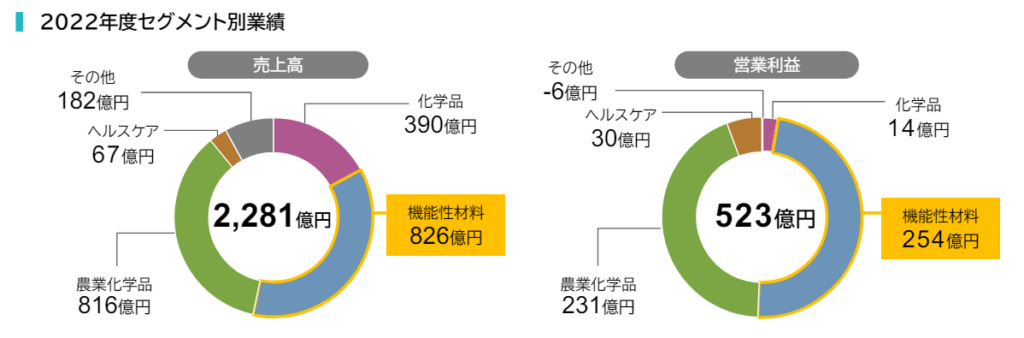

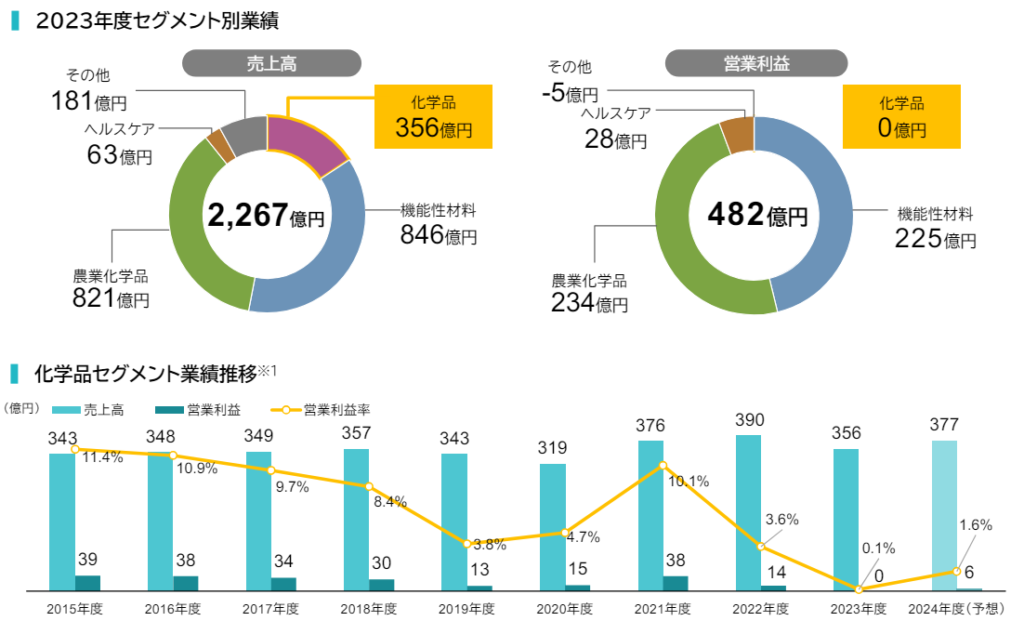

順に解説すると、昨年度の日産化学の売上高は2267億円、営業利益482億円、営業利益率ではなんと21.3%、

多くの化学メーカーが一桁台の利益率に落ち込む中、稼ぐ力の強さが目立ちますね。

日産化学は経営指標として、稼ぐ効率を表すROEを重視しているのですが、一般に8%で合格点を言われる中、

日産化学のここ数年のROEはなんと20%近く、その推移をみても堅調に成長していることが分かります。

そんな日産化学の強みはどこにあるのかと言えば、研究開発が主導するスペシャリティ製品を主軸としている点。

事業内容は後ほど触れますが、その昔に日産化学は規模拡大を目指して石化事業に参入し失敗した、手痛い経験を受けて、

石化からコンパクトな研究開発型企業への転換が奏功した、稀有な企業なのです。

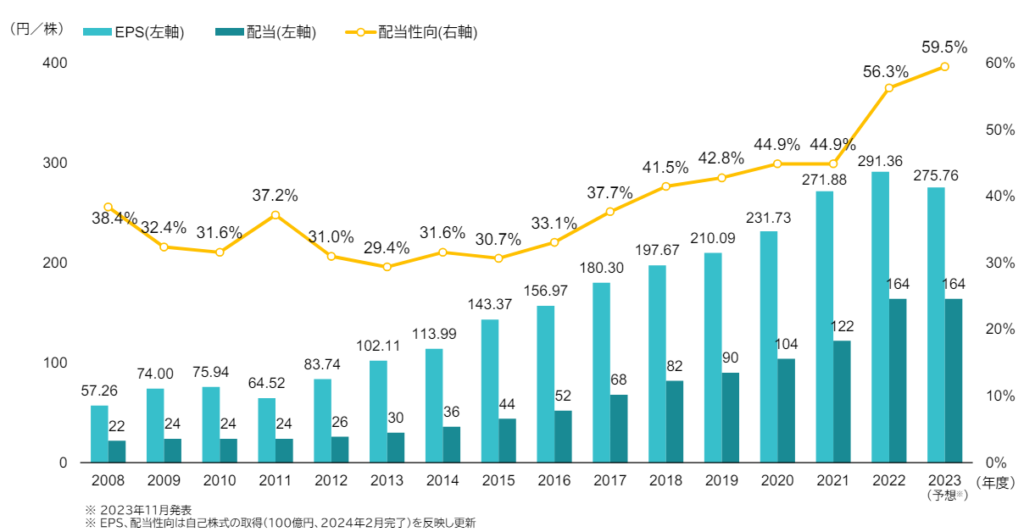

ちなみに日産化学は総還元性向は75%を目標とするなど株主還元も積極的で、

その点も信越化学と方針が異なると言えますが、

売上規模に比べて時価総額も高く、株式市場からの期待も大きい企業と言えます。

稼ぐ力に優れるうえに、株主還元も積極的と、家族サービスもしっかりする高収入お父さんのような神話的存在と言えますね。

なぜ下落するのか。

そんな日産化学ですが、ここにきて株価が下落しているのです。

今年に入り軟調な動きだったのですが、5月の本決算発表後に急落し年初来安値を更新、

その後自社株買い枠の拡大を発表し持ち直していますが、ここ数年でみてもまだ低い水準なので、果たして買い時なのか、という話ですね。

そもそもなんで株価が下落しているのか、その要因として、成長性に暗雲が垂れ込めてきている点が挙げられます。

というのも、日産化学の強みはその持続的な成長性にもあり、これまで不安定な事業環境下においても増益を続け、

それらを元手に11期連続の増配、毎年のように自社株買いを行い、株主還元も強化していました。

ところが昨年度は減収減益、10年続いた連続増益記録が途絶え、配当金も据え置き、

足元では日産化学の躍進にもブレーキがかかっている状況と言えます。

なぜ減益なんですか

なぜ減益着地となってしまったのか、端的に言えば外部環境が悪かったということになります。

というのも、昨年度の化学業界は中国停滞をはじめとした世界経済の下方圧力に加え、

エレクトロニクス市場の低迷による半導体材料の停滞もあり、十年に一度ともいえる厳しい状況でした。

実際に日産化学の減益要因をみても、市場が冷え込んだ機能性材料や、安価な中国品が流入した化学品事業にて苦戦、

加えて日産化学は富山に拠点を有するため、1月の能登半島沖地震の影響も受けています。

つまりは日産化学も人の子、さすがに地合いが悪すぎて短期的には停滞してしまったけど、

すでに地震からも復旧しており、半導体市場の回復も加われば、今期は成長軌道へ回帰する、

株式市場は一過性の落ち込みに過剰に反応している、仕込むなら今や!

と言いたいところなのですが、本当に懸念されているのはここから。

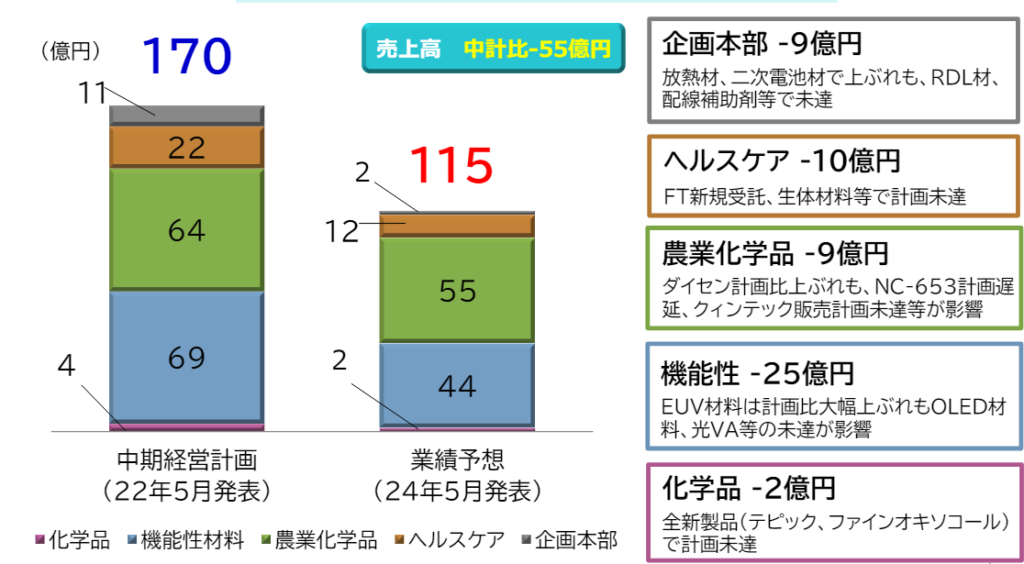

5月に公表された日産化学の今期予想をみると、なんと前期から横ばいを見込んでおり、

これまで前倒しで到達してきた中計目標も未達の見通しと、中長期での成長性が疑問視されている状況なのです。

いったい日産化学の将来性はどうなっているのか、解説していきます。

将来性

続いては日産化学の将来性について。

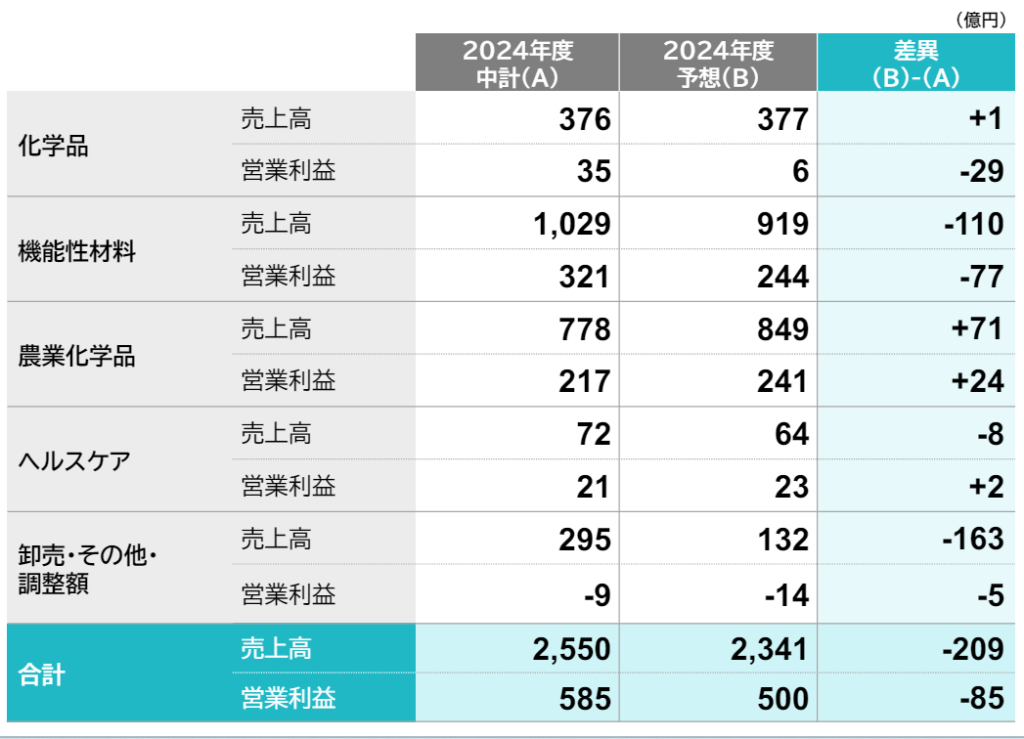

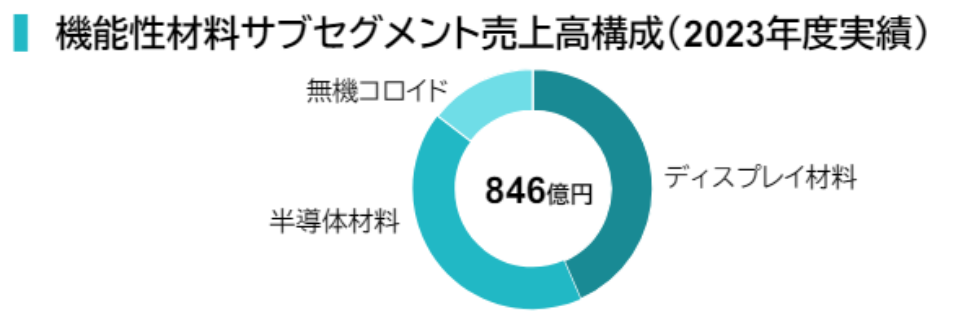

日産化学の稼ぎ頭は、農薬と機能性材料で、この2事業で利益のほとんどを稼いでいます。

今後もこの二事業が成長を牽引する見通しなのですが、このうち機能性材料については転換期を迎えています。

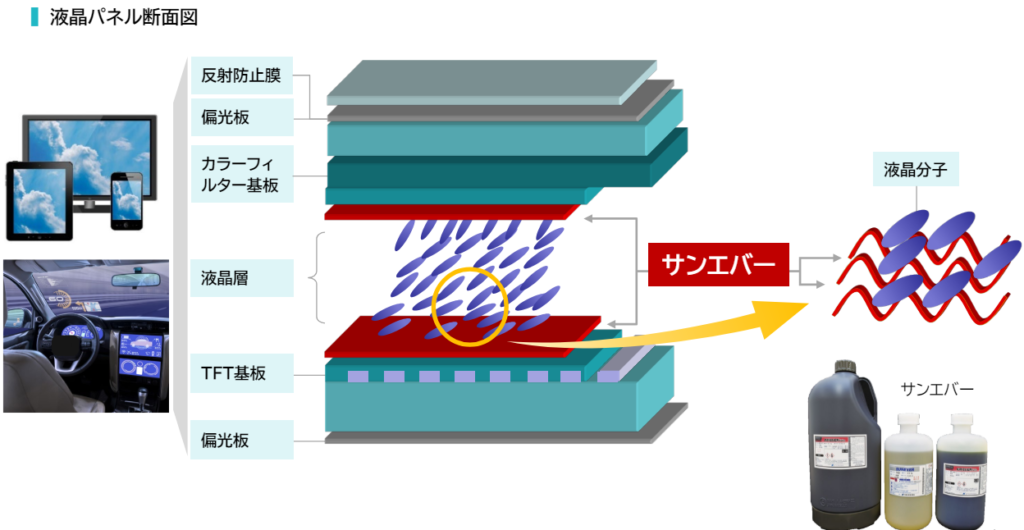

日産化学の機能材は、液晶ディスプレイに用いられる液晶材料と半導体材料のツートップ、

このうち成長の鈍化が懸念されるのが、液晶材料である配光膜です。

液晶、配光膜、なんのこっちゃという話ですが、

この動画をパソコンやタブレットでご覧の方は、目の前の液晶ディスプレイにも配光膜が使われています。

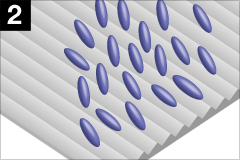

配光膜は液晶パネルを構成する部材の一つ、ミクロなトタン屋根みたいな構造をしており、

液晶分子がきれいに配列するために不可欠な材料で、色鉛筆における仕切りのトレーみたいな役割を果たしています。

この配光膜は日産化学とJSRが二大メーカー、日産化学は特に高精彩なIPSパネルに用いられる光IPS配光膜で圧倒的なシェア、

それもほぼ100%ではないかともいわれているのですが、

こうしたニッチながらも必要不可欠な部材で高いシェアを獲得することで、高い利益率と成長性を享受していました。

ただ液晶材料には懸念点があり、それは有機ELの普及です。

いまやミドルレンジでも有機ELが普及するなど、将来的にスマホのディスプレイは液晶から有機ELになると考えられており、

ノートパソコンやタブレットでも、有機ELの比率は向上していくとみられています。

そして有機ELに日産化学の配光膜は用いられないため、こうしたエンドマーケットの変化が向かい風なのです。

日産化学としては、液晶ディスプレイは残り続けるし、そのなかで日産化学の得意とする高精彩なIPSはシェアが広がるとしているものの、

液晶市場自体の拡大は鈍化していくため、日産化学の配光膜も成長の鈍化が懸念されていると言えます。

半導体材料

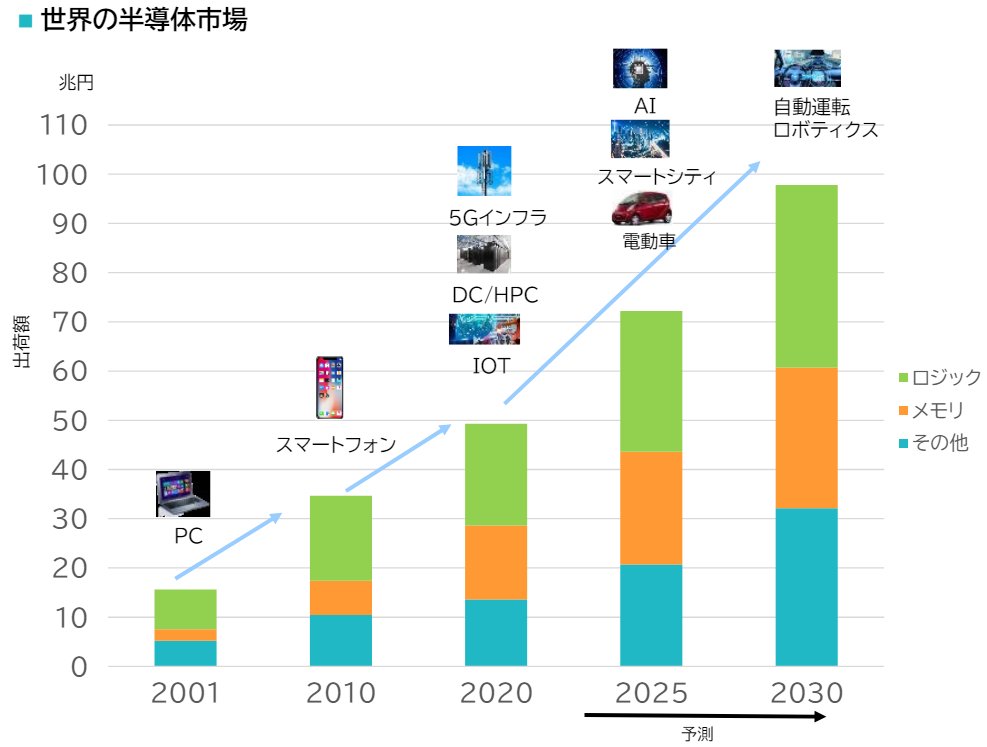

では機能材のもう一つの稼ぎ頭、半導体材料ではどうか。

半導体材料は、液晶ディスプレイと比較するとその市場成長性は確実視されています。

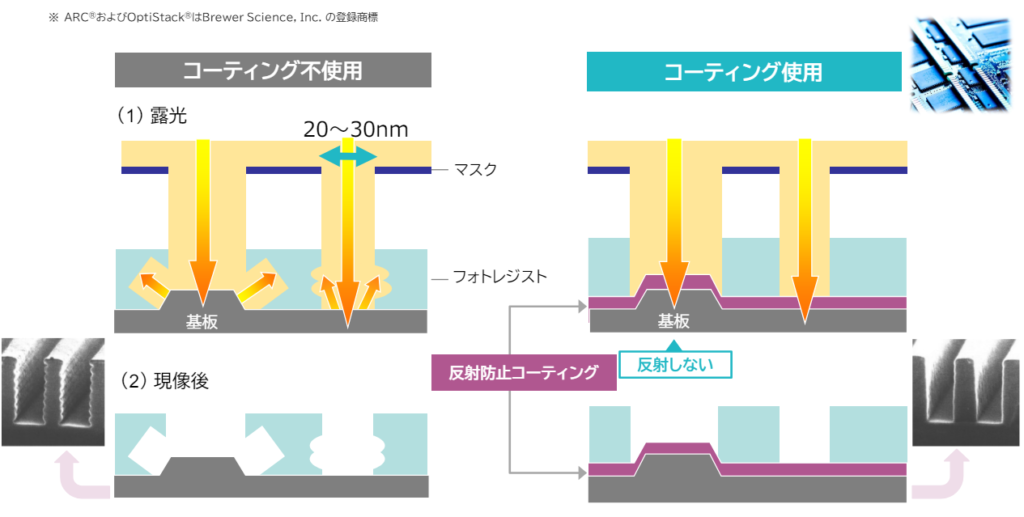

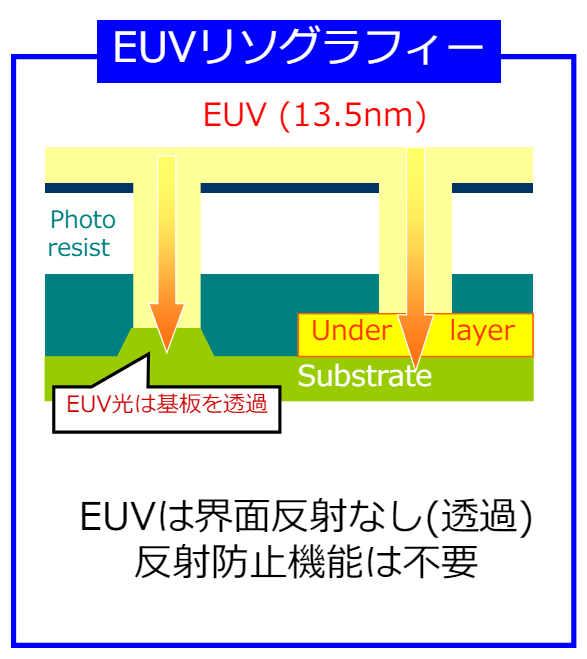

そして日産化学の手掛ける半導体材料の主力製品は、反射防止膜です。

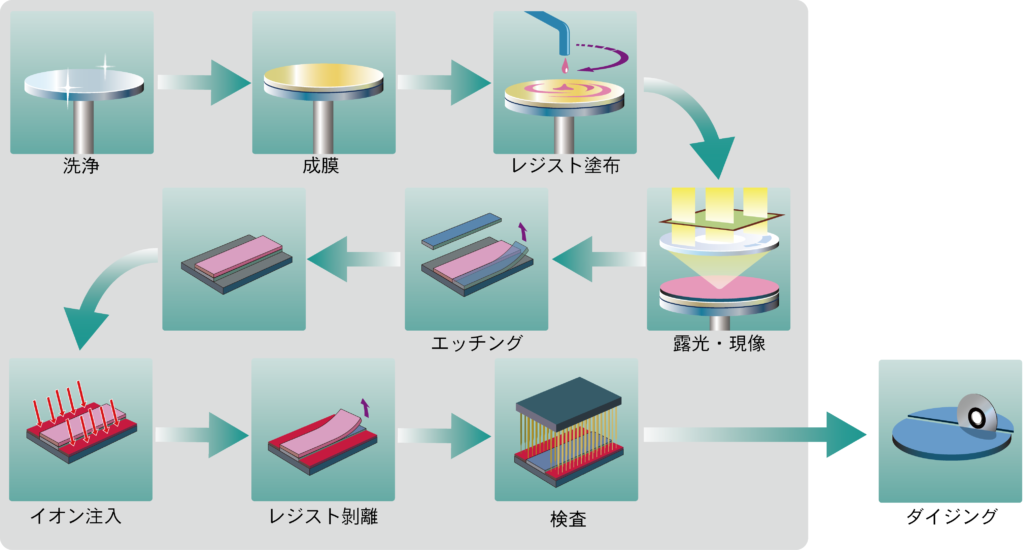

これまたなんのこっちゃという話ですが、光で回路を形成するフォトリソグラフィー工程で用いられる材料です。

半導体の回路形成には、光と反応するフォトレジストが用いられているのですが、

反射防止膜はフォトレジストの下層に用いられ、露光時の光の反射を抑えることで、微細なパターン形成が可能になります。

フォトレジストとシリコンウエハーの間に用いられる、文字通りニッチ(隙間)な製品と言え、

アジア地域ではトップシェアの高収益な製品なのですが、この反射防止膜も、今は岐路に立たされています。

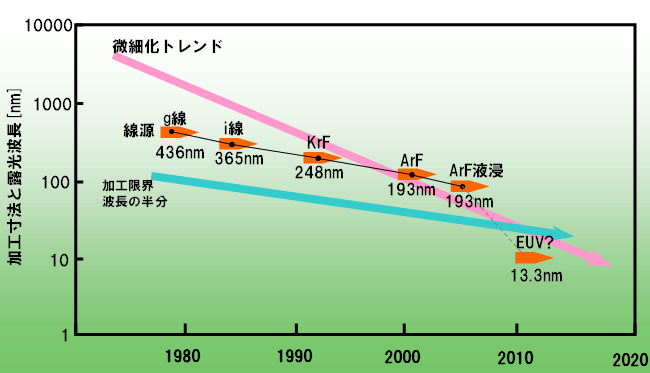

その要因は、最先端であるEUVプロセスの登場です。

EUV光は波長があまりにも短すぎるため、なんと基板を透過して光が反射しないようで、

つまりは日産化学が得意とする反射防止膜が必要とされていないのです。

現状EUVプロセスは高コストであったり、従来の反射防止膜が用いられるプロセスも市場が拡大する見通しのため、

急に反射防止膜が使われなくなるということはなさそうなのですが、

プロセスの変更でお役御免になるのは、フリーランスの契約のような危うさを感じますね。

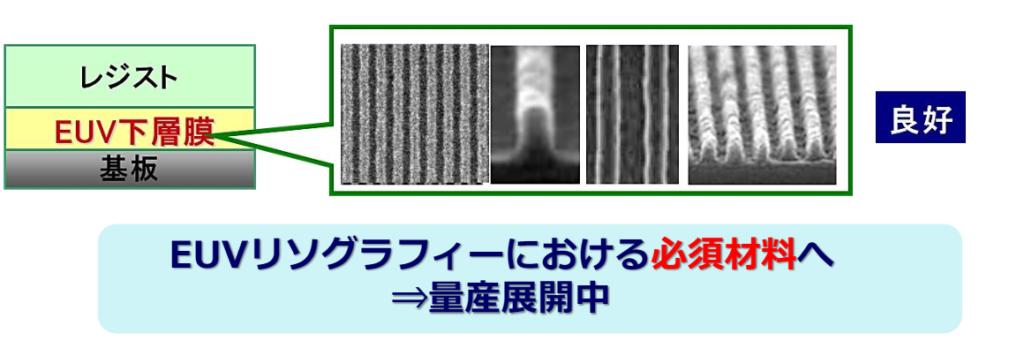

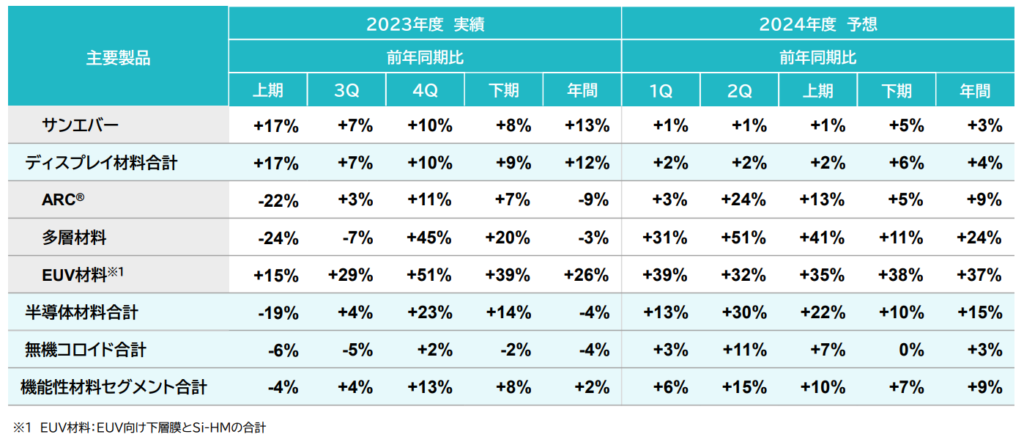

ただ日産化学もEUV市場の拡大には、すでに手を打っています。

EUVプロセスでは微細化するパターン形状などの課題に対して、下層膜といった製品を展開しており、

最先端向けでこちらは二桁%での成長が続いているようです。

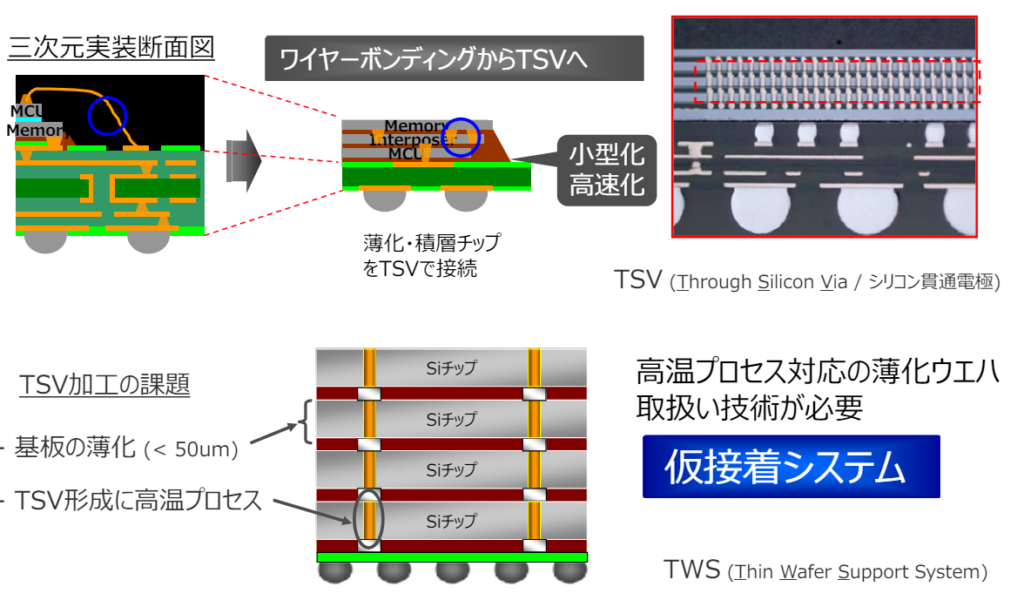

ほかにも後工程向けで仮貼り材も研究開発しており、こちらは生成AIに用いられるHBMの需要をとらえることができれば、さらなる成長が期待されます。

また半導体材料については、市場の拡大期を見据え韓国拠点の増強が完了しています。

これにより固定費が増えていたところもあるのですが、備えは進んでいるということで、

再び半導体市場の拡大をとらえることができれば、飛躍する可能性を秘めていますね。

※半導体市場が回復しても、在庫の処理が進み、価格が戻ってくるまでに多少のラグがある可能性はあります。

日産化学の戦略

最後に、日産化学としては今後どうするつもりなのか。

液晶材料は成長の陰りが懸念され、半導体材料は備えてはいるものの、市場の回復次第といったところですが、

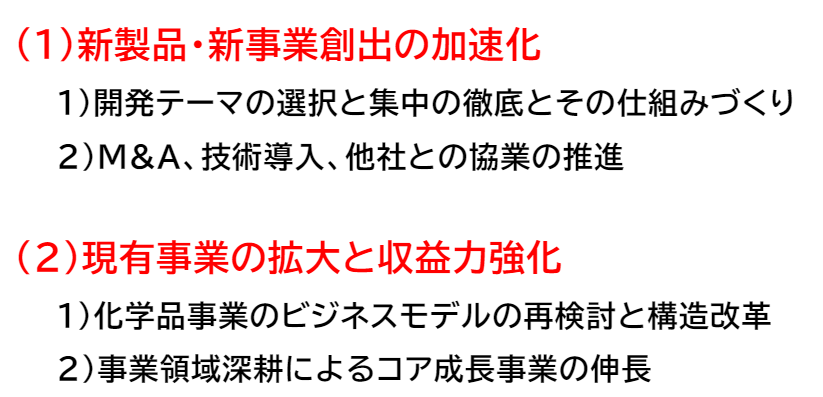

日産化学の八木社長は、選択と集中を進めるとしています。

まずは、そもそも収益性の悪い不採算事業を見直す、ということで、矢面に立たされているのが化学品事業です。

というのも日産化学の化学品はもともと10%前後の利益率があったのですが、昨年度の利益はほぼゼロとなっているのです。

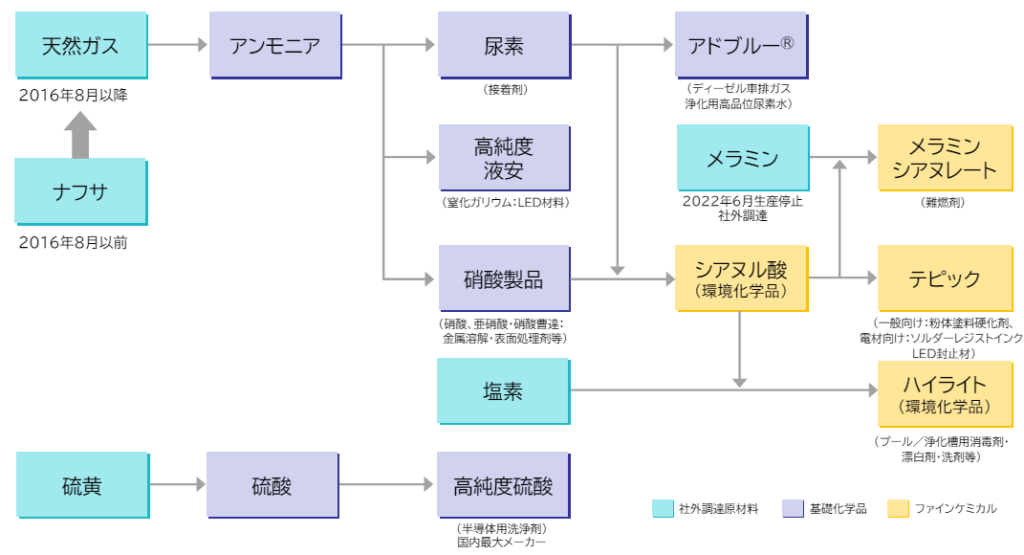

日産化学の化学品事業はアンモニア系と硫酸系があるのですが、

アンモニア系については川下製品でも安価な中国品が流入するなど、厳しい状況が続く見通しなのです。

したがってアンモニア系は何らかの構造改革が進むと考えられるのですが、

対して硫酸は半導体ウエハーの洗浄に用いられる高純度硫酸の増強を進めるなど、事業転換を進めています。

日産化学の硫酸と言えば、祖業である肥料の製造から手掛けているコモディティではあるものの、

そこへ半導体に要求されるpptといった高純度化技術を付与することで、スペシャリティ製品へと転換しているのです。

このように、日産化学の高利益の根源は次々と新しい製品を生み出す研究開発力にあります。

というのも、一般に新しい製品は競争相手が少ないため利益率も高い傾向にあるのですが、

いずれは市場が変わったり、また他社の追随で競争が激化するなど、利益率も低下してしまうことが多いのです。

プロスポーツのオールドタイマーではありませんが、やはり製品にも旬があるため、

常に新しい製品を開発できるかが、研究開発型企業には重要となるということですね。

ただ日産化学の八木社長曰く、新規製品の育成は予定より遅れているという認識のようですので、ここへのテコ入れが必要となります。

具体案は次期中計で明かされると思いますが、個人的に目についたのはM&Aや他社技術の導入。

これまでも農薬関連ではM&Aの実績も多い印象でしたが、機能性材料についても案件がいくつかあるということでした。

従来の研究開発型というのは、悪く言えば自前主義でスピード感に欠ける可能性もありますので、

競合に打ち勝つためにも、オープンイノベーションも促進していくのかもしれません。

この辺りの戦略の変更を含め、日産化学がどのように成長への道筋を見せてくれるかが、次期中計の注目点ですね。