本記事では、この夏の決算を受けて、株価が大きく上下した化学メーカーを紹介します。

化学業界にはさまざまな企業が存在しますが、その業績の方向性は実は一様ではなく、企業によって異なることも多々あるのです。

今回の記事を読むことで、化学企業を知るきっかけとなり、またその特色の把握ができるのではないかと思います。

株価が急騰した企業

まず株価が急伸した企業を3社紹介します。

クラレ

最初に紹介する企業はクラレです。

クラレといえば、アルパカのCMでその存在を知った方も多いのではないでしょうか。

早速チャートから見てみると、4月ごろから右肩上がり、8月の半期決算を受けて8月18日には年初来高値を付けています。

2023年の化学セクターは厳しい経営環境、いったいどんな決算を出したんだ、と気になるところですね。

それではクラレの第2四半期決算を見てみると、売上高は前期比6.4%増の3809億円、営業利益は7.6%増の409億円と増収増益、

売上高、営業利益、経常利益ではなんと上半期で過去最高を更新しているのです。

| クラレ(3405) 第2四半期決算 | |

| 売上高 (前年同期比) | 3809億円 (+6.4%) |

| 営業利益 (前年同期比) | 409億 (+7.6%) |

後ほど解説しますが大手総合化学は二桁減益となる中、なぜ過去最高業績となっているのでしょうか。

これにはクラレの総合力の高まりが寄与していると推測されます。

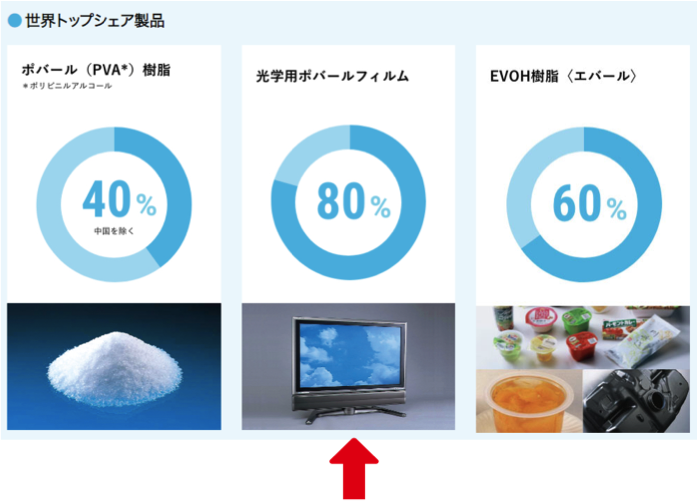

クラレの主力はビニルアセテート事業であり、特にポバールという素材から作られる光学用ポバールフィルムで高いシェアを誇ります。

詳しい解説は過去記事に譲りますが、ポバールフィルムは液晶パネル向けで30年以上ほぼ独占的に使用され、クラレの稼ぎ頭なのです。

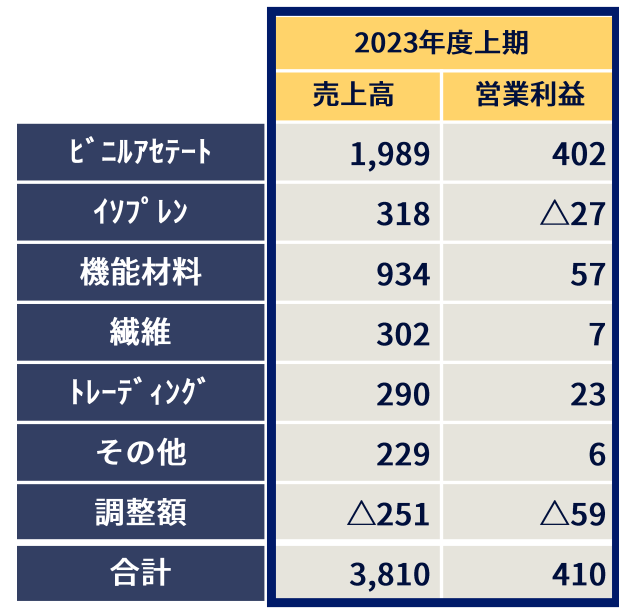

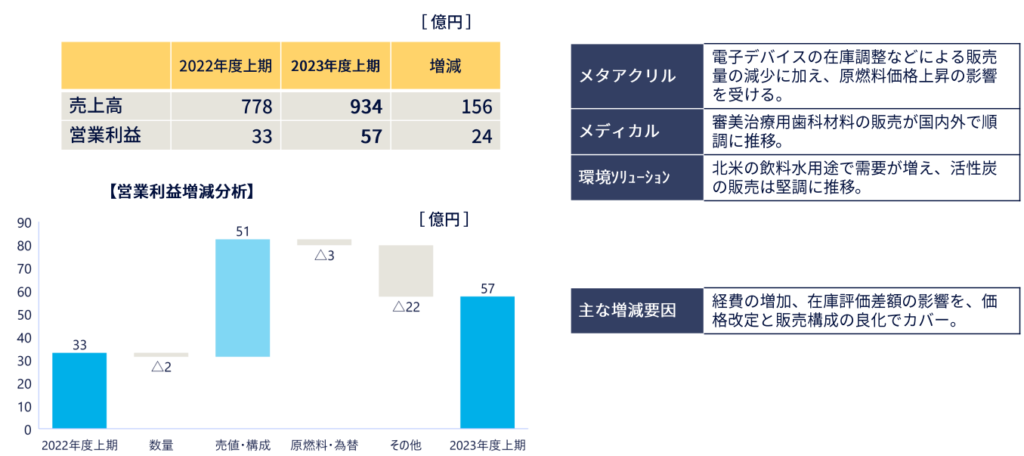

実際にクラレの2023年度上期決算をセグメント別にみても、ビニルアセテート事業の営業利益が402億円と、全体の営業利益410億円のほとんどを占めていることが分かります。

ビニルアセテート依存だと収益が不安定だし、成長もかぎられるのでは

これまでもクラレはビニルアセテート一本足打法ともいわれ、需要先であるディスプレイ市況の影響を受けやすく、市場の興味がそちらに偏ってしまう印象もありました。

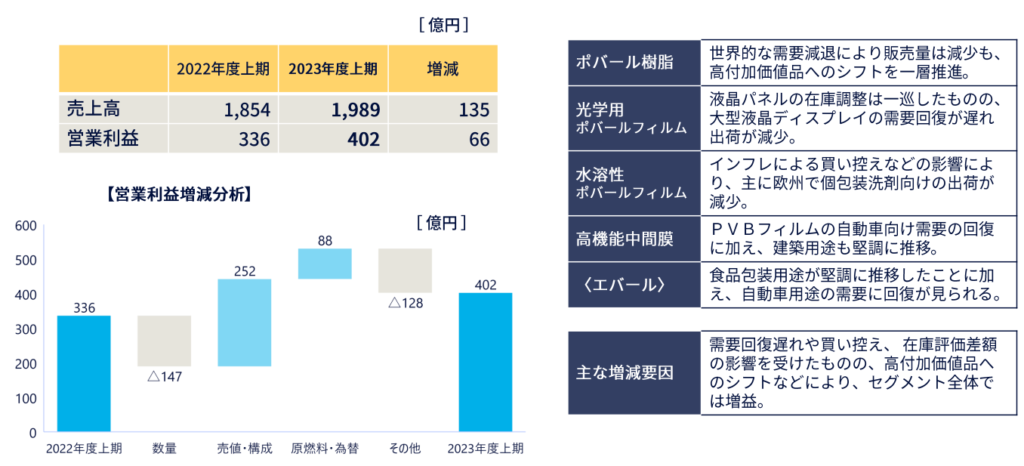

しかしビニルアセテート事業の中身を見てみると、昨今の需要回復の遅れから数量は減少しているものの、売値・構成でカバーしています。

クラレは他社が模倣できないオンリーワン製品を生み出す技術力を強みとしていますが、こうしたニッチトップな製品はコスト上昇局面においても価格転嫁が進みやすく、安定して高利益を確保しています。

加えてポバール樹脂の高付加価値シフトやエバールといった光学用以外の製品群が増益に寄与していたことが分かります。

このようにクラレは、電気製品、日用品、自動車、食料品と最終製品の産業分野の裾野が広がることでビニルアセテート事業の底力が高まっているのです。

さらに歯科材料や活性炭といった、ビニルアセテート事業以外の機能材料も堅調に推移しているようです。

クラレはビニルアセテートに続く新規事業の創出にも力を入れており、歯科材料や活性炭といった第二、第三の収益の柱も目を出してきている状況となります。

先日も欧米でエバールの増強を発表、今後もアジアで新拠点を検討するなど好調で、このような背景を受けて米系証券はクラレのレーティングを格上げ、株価も反発していたようです。

加えてディスプレイ市況は反転の兆しがあり、主力のポバールフィルムも需要回復の波に乗れば通期見通しの上振れも期待されますね。

同じくディスプレイ材料に強いデクセリアルズも株価が上がっています。

住友ベークライト

続いて紹介する企業は住友ベークライト。

住友ベークライトと聞いてピンとくる人は業界通かと思いますが、封止材と呼ばれる半導体材料で世界首位のニッチトップ企業です。

(住友ベークライトHPより)

コロナ渦での半導体バブルから住友ベークライトの業績も2020年以降急成長しており、売上高では3000億円近い規模となります。

このように時流に乗ることで高成長を続けてきた住友ベークライトですが、ここ半年のチャートをみても美しい右肩上がり、加えて8月の決算で上場来高値を更新しています。

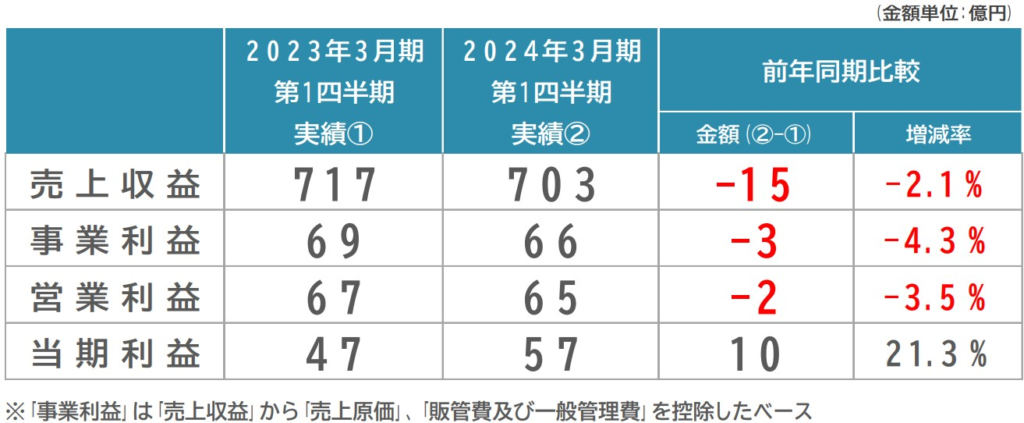

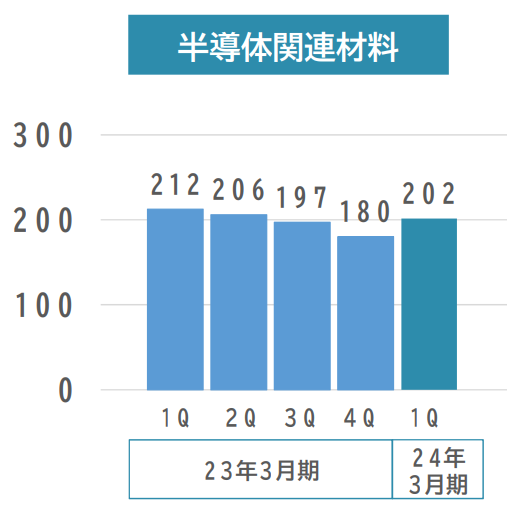

これほどにまで好調であれば、足元の業績さぞも良いのだろうと思いますが、8月に公表された第1四半期決算を見てみると、

売上高は前年同期比2.1%減の703億円、営業利益も3.5%減の65億円と、前年同期から微減で推移しています。

というのもスマホなどエレクトロニクス産業の弱さから半導体材料も低迷、住友ベークライトの封止材も前年を下回っているのです。

業績も微妙で先行きも不透明なのに、どうして買われてるの

通期予想や株主還元かと思いきや、こちらも特に変更がないことから、半導体材料への期待感があるかと思われます。

現在は調整局面も、5Gの拡大、メタバース、最近でも生成系AIの出現を背景に半導体材料は中長期的にみれば成長トレンドであることは間違いなく

半導体材料を手掛けるJSRが政府系ファンドである産業革新投資機構(JIC)の傘下に入ると公表され、再編機運の高まりから半導体材料銘柄は連れ高となる傾向にありました。

また半導体材料の回復は前工程よりも後工程のほうが回復が早いとみられており、後工程材料に強みをもつ住友ベークライトは注目されていると考えられます。

実際に住友ベークライトの封止材も前年同期よりは劣るも底打ちの兆しがみられ、緩やかに回復しているようです。

こうした期待感に加え、会社全体でみてもヘルスケア関係も伸びていることから、株式市場で評価されているとみられます。

なお同じ半導体材料では、長期在庫に向かないフォトレジストも早い回復が見込まれ、東京応化も株価が堅調ですね。

中国塗料

株価が急騰した企業、最後は少しニッチですが中国塗料です。

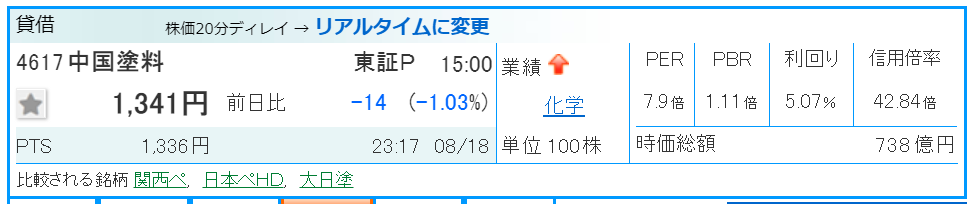

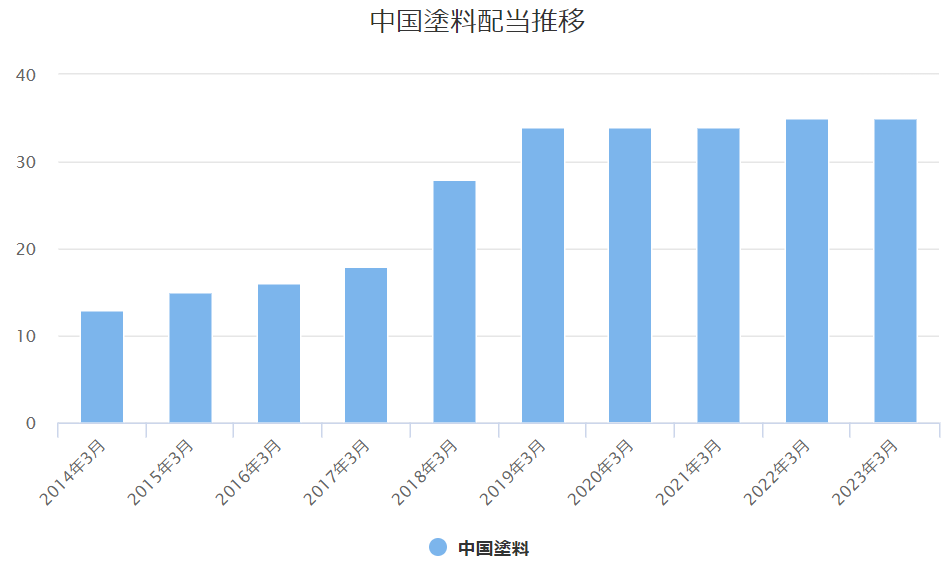

まずこちらが中国塗料のチャート、この半年の推移は緩やかな増加基調も、決算発表とともに株価を大きく上げていることが分かります。

決算発表時に公表された上方修正と増配予想のダブルコンボが要因とみられ、その予想配当利回りは5%を越えているのです。

突然高配当銘柄となった中国塗料、いったいどのようなメーカーなのか、解説していきます。

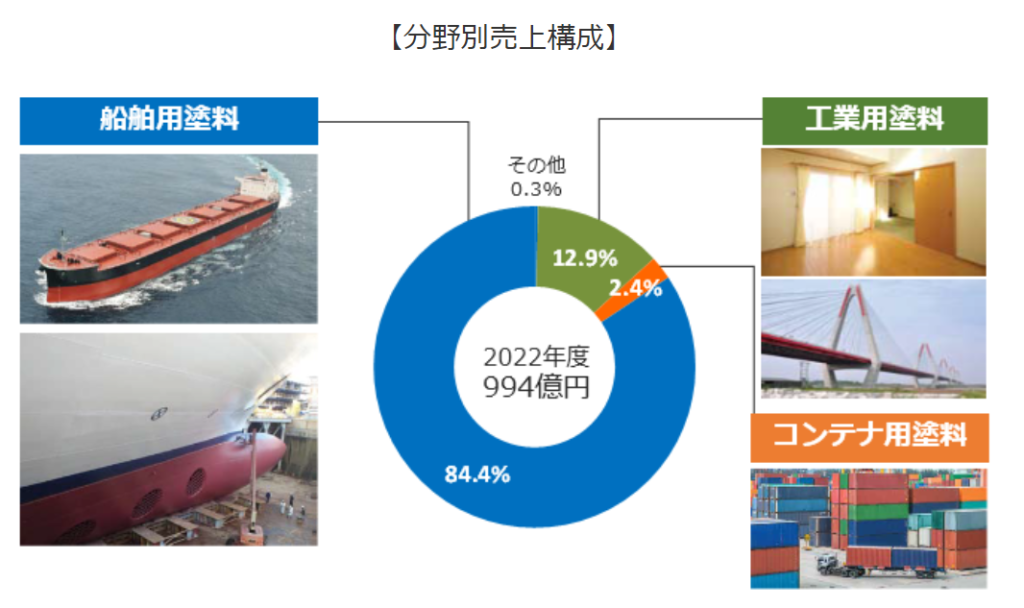

中国塗料は名前の通り、中国地方は広島創業の塗料メーカーで、特に船舶塗料に強みを持ちます。

中国塗料の2022年度の売上高は994億円で、そのうちなんと8割以上が船舶塗料となるのです。

同じく塗料メーカーの日本ペイントHDや関西ペイントは建築から自動車用途まで幅広く手がける総合塗料メーカーであるのに対し、中国塗料は船舶塗料の専業メーカーといった位置づけですね。

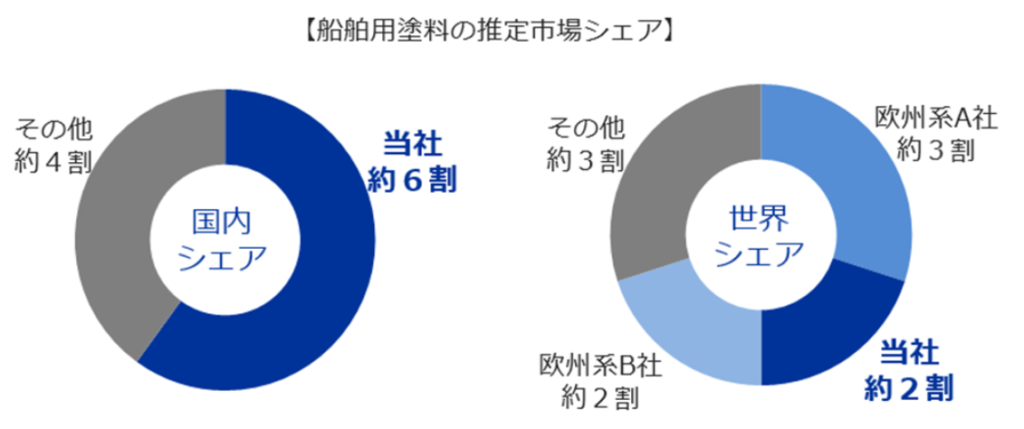

そんな中国塗料は船舶塗料の国内シェア6割とトップ、世界でみても二番手の規模を誇るなど、日本を代表するニッチトップ企業なのです。

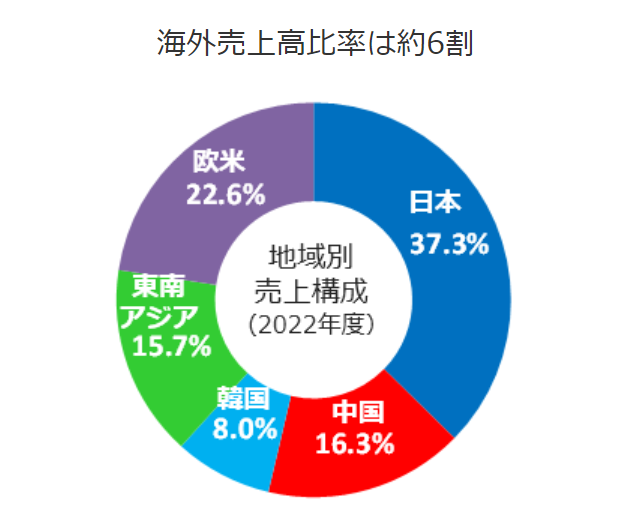

加えて海外売上高比率は6割と、国内が主力ながらも世界各国に拠点を有するグローバル企業となります。

造船関係と聞くとその業績の推移が気になるところですが、中国塗料の売上高の推移は非常に安定しています。

船舶用塗料は新造船用途だけでなく、修繕用途にも需要あることから、中国塗料の業績は比較的堅調なものとみられます。

対して営業利益の推移はばらつきが大きく、2019年3月期には営業赤字を記録しています。

安定した売上高に対して営業利益にふれがある理由としては、原材料費の変動が挙げられます。

化学業界での製品の動きを川の流れに例えることがありますが、塗料メーカーは川上に位置する企業から原料を購入し、製品を塗装工場などへ販売する川下よりの企業に当たります。

原材料費が高騰すると収益性が悪化するため、各社値上げを進めることになるのですが、川下に位置する企業はエンドユーザーの力が強いことも多く、価格転嫁に遅れが生じる傾向にあるのです。

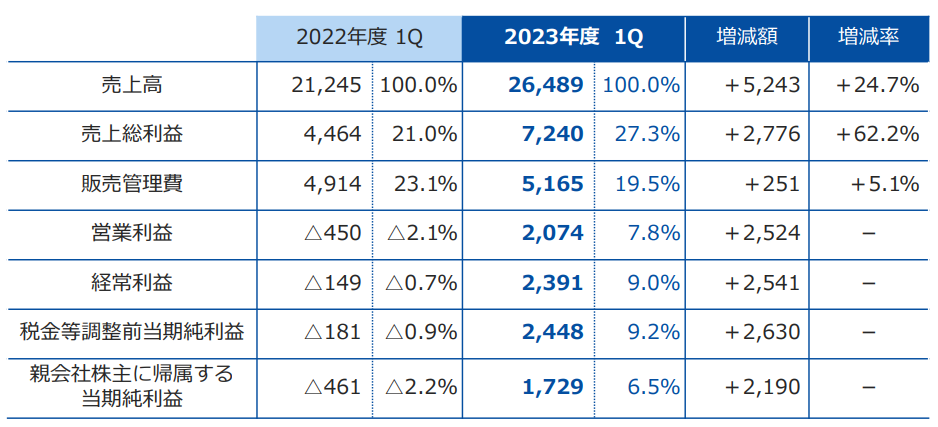

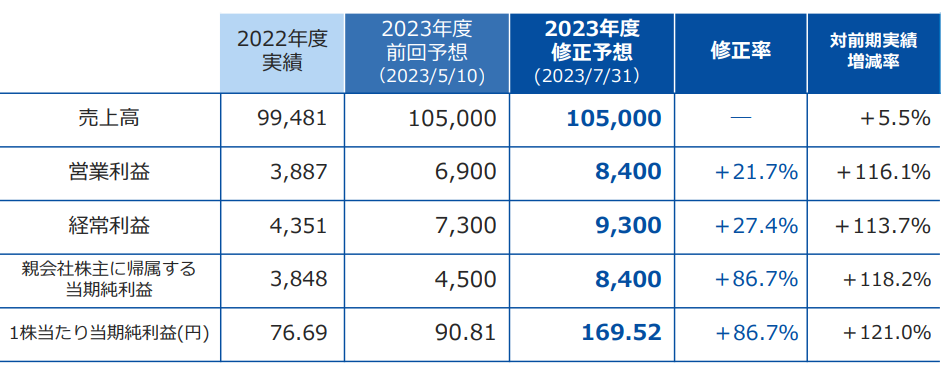

さて、そんな中国塗料の第一四半期決算をみていきますと、売上高は25%増の264億円、営業利益は前年同期が赤字であったのに対して、20億円の黒字へと大幅転換しています。

昨年は原燃料の高騰により赤字となっていたものの、今年は製品値上げが追いついたことや海外で原材料調達コストが下落局面であることから、収益性が改善されているようです。

また鋼材価格の高騰より受注見合わせが続いていた新造船も回復傾向、船舶用塗料にとっても追い風とみられます。

中国塗料はこのような好業績を受けて、通期見通しと配当予想の修正を公表、まず通期見通しについては利益項目をすべて上方修正しています。

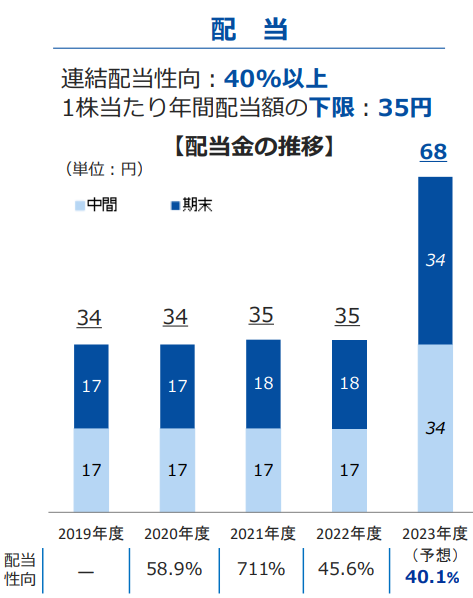

加えて配当予想については、37円の予想から31円増配となる68円としています。

中国塗料は株主還元について「連結配当性向を40%以上かつ1株あたりの年間配当金の下限額を35円」を方針としていることから、業績の上方修正を受けた増配予想となります。

8/18時点でも配当利回りが5%予想であることから、いっきに高配当銘柄となりました。

ただ、やはり気になるのは来期以降の減配リスクでしょうか。

過去数年は船腹過剰から新造船建造需要は弱含みで推移していましたが、世界経済の成長と海上荷動きの増加により、長期で見れば船腹需要は増加していくものと思われます。

船舶が増えれば修繕需要の増大も期待され、船舶塗料は相乗的に需要が拡大する可能性があります。

優れた技術を有する優良ニッチ企業であることから、中国塗料の事業拡大には期待されますし、過去10年で減配はしておらず、今回の増配にも自信はあるものと思われます。

しかし収益の安定化にはまだ懸念が残り、信用倍率も高く、高配当銘柄として長期保有するには注意が必要ですね。

なお関西ペイントや日本ペイントHDといった総合塗料も好調です

株価が急落した企業

エア・ウォーター

株価が下落した企業1社目、産業ガスメーカーであるエア・ウォーターです。

産業ガスは家庭で使われるガスとは異なり、メーカーの製造工程で使用され、鉄鋼や自動車、半導体関連などが需要先となります。

実はこの産業ガス市場、国内は大手3社による寡占市場、化学業界では珍しいディフェンシブ銘柄として知られているのです。

というのも産業ガスの主力である酸素・窒素・アルゴンは、空気の分離より作られるため原材料費は実質ただとなるのですが、製造などにかかるコストが大きく製品の差別化も難しいことから、効率化やコスト削減を目指したM&Aで再編が進んだ市場なのです。

エア・ウォーターは統合により生まれた3社のうちの1社であり、昨年度は売上高1兆円の大台を達成しています。

先行きが不透明なご時世においても高い安定性が期待されるエア・ウォーター、その株価は年初から堅調に推移していたものの、決算発表後にガガガっと急落しているのです。

ディフェンシブ銘柄といっていたのに、急落の要因は何?

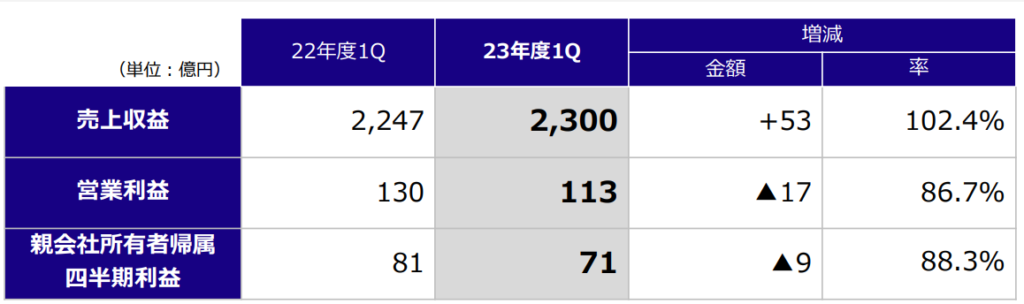

まずこちらがエア・ウォーターの第一四半期決算で、売上収益は増収で2300億円、営業利益は減収の113億円となります。

原料ガスの不足などもあり減益の着地となりますが、減益幅も他化学メーカーと比較して極端に大きいものではありません。

通期見通しや株主還元は据え置いていますし、こんなに下げるほどの決算だったのかと疑問に思うかもしれませんが、

アナリスト予想を下回ったことや、同業の日本酸素HDは増益と好調であったことなどが今回の下落の要因ではないかと思われます。

日本酸素HDは三菱ケミカルGの傘下で、産業ガスでは国内首位なのですが、こちらは第一四半期決算を42%の増益で着地しています。

いったいなぜ日本酸素HDとエア・ウォーターで差が出ているのか、その理由も簡単に解説しておきますと

エア・ウォーターは産業ガスをコア技術に産業系から生活系まで多角経営を進める全天候型が特徴

対して日本酸素HDは産業ガス専業ながらも、グローバルに展開しており海外売上比率は50%を越えています。

第一四半期決算について日本酸素HDは海外でのエネルギーコストの低下や円安の恩恵を受け好調、国内でも電子材料ガスが好調でした。

対してエア・ウォーターは事業の多角化により安定感はあるものの、海外売上比率は8.6%と国内主体、バランス感はあるも市場の成長性に欠ける印象でしょうか。

とはいえエア・ウォーターは今後も海外展開やエレクトロニクスといった成長領域への投資を打ち出しており、

過剰に下がった時が買い時かもしれませんね。

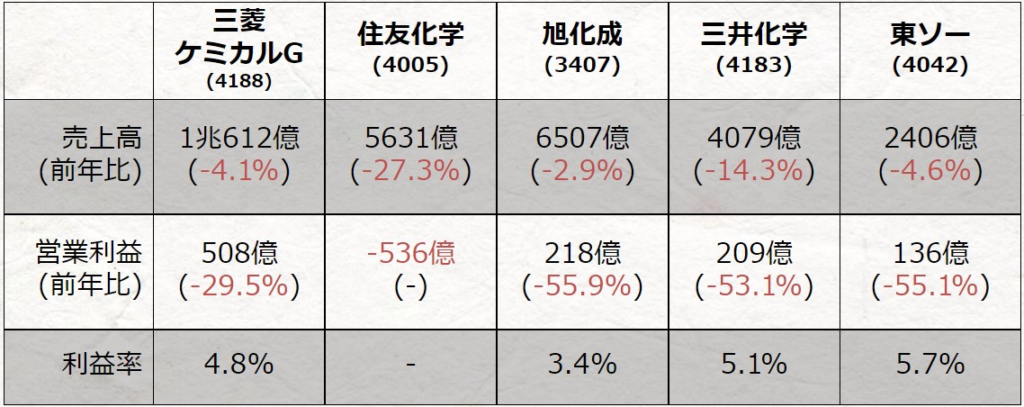

住友化学

最後に解説する企業は住友化学。

チャートを見ると今年に入り下落基調であり、8月の決算を受け直近の株価は390円を下回っています。

2023年前半は日経がつよつよであったのに対して、いったいなぜ住友化学の評価は切り下がっているのでしょうか。

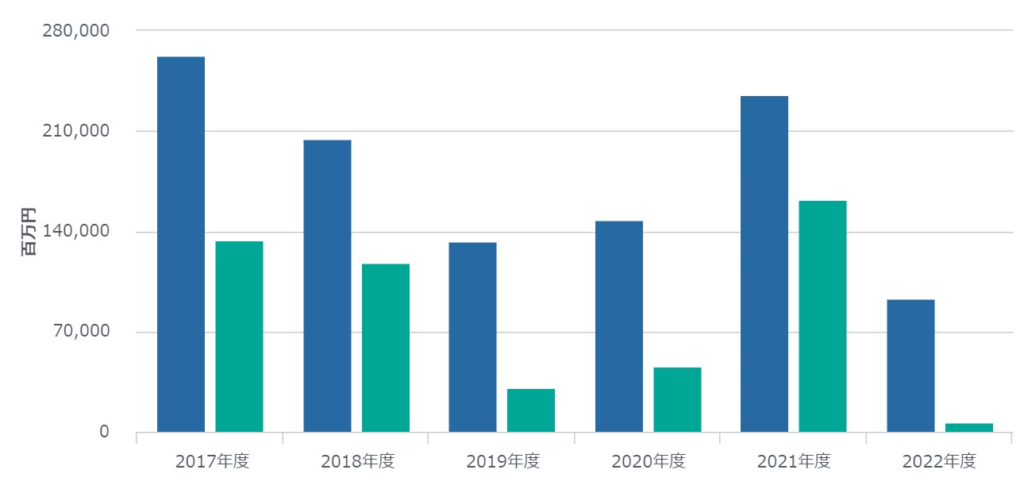

ここ数年の業績を見ると、売上高では右肩上がりで拡大していることがうかがえますが

コア営業利益と純利益項目では上下しながら横ばいで推移、前年度は純利益項目が96%減で70億円となるなど、苦戦を強いられていることが分かります。

加えて8月に公表された第一四半期決算においても、住友化学は536億円の損失となるなど、極めて厳しい状況です。

コア営業利益

住友化学に限らず、各国でのインフレ抑制を図る金融政策や高止まりするエネルギー価格、物価高騰による消費の冷え込みなどが足かせだったとみられ、総合化学各社も減収減益となっています。

どうして住友化学だけが赤字となっているの。

住友化学は主力医薬品の独占販売期間の終了により医薬品事業で333億円の損失、石油化学関連事業もサウジアラビアのペトロラービグの業績悪化で210億円の損失、これらの影響で大幅赤字となっています。

医薬品事業では今後の収益源に据える三薬をラインナップするも、現状は低調に推移、傘下の製薬会社である住友ファーマも大きく下げています。

ただ配当利回りは3%を超え、そろそろ悪材料も出尽くしたのではないか、買い時か、と思われますが

化学業界は全体的に地合いもいまいちで好材料も乏しい印象、通期見通しの下振れリスクも考えられます。

低収益事業の構造改革について具体的な方向性が明かされ、その内容次第でしょうか。