本記事では、高配当株を探す投資入門者の方に向けて、おすすめの化学メーカーを紹介します。

今回紹介するのは高配当銘柄かつ、景気変動への耐性が強いと期待されるあの企業です。

※あくまでも、投資は自己判断で。

化学セクターと高配当

今回は化学セクターで、ディフェンシブな高配当銘柄を紹介します。

足元化学セクターは業績の回復が遅れており、先行きの不透明さも相まって割安な傾向、

化学企業の予想配当利回りを調べてみると、大手でも3%を越える企業がゴロゴロ転がっていたりします。

しかしその中身は玉石混交、今後業績を戻す企業もあれば、停滞する企業も出てくると思われますので、

配当利回りだけを見て株を買うには、リスクが高いと言えるかもしれません。

企業ごとに取り扱う製品が異なるので、業界全体で上がるわけでもありません。

したがってファンダメンタルズ分析は欠かせないのですが、化学セクターは企業の数がやたらと多く、

しかも事業内容も多岐でニッチ、調べても良く分からないことが多い、初心者泣かせの業界なのです。

また化学メーカーは景気敏感株に分類され、景気が良く、製品の需要が増えれば大幅な増益となる傾向も、

需要が減退したり、原燃料コストが上がると利益が圧縮されるなど、その業績は外部環境の影響を受けやすい特徴があります。

したがって株価の浮き沈みも大きい傾向にあり、初心者がインカムゲインに期待して高配当化学メーカーを長期保有すると、

目先の株価の乱高下に心労が貯まる懸念もあるかもしれませんね。

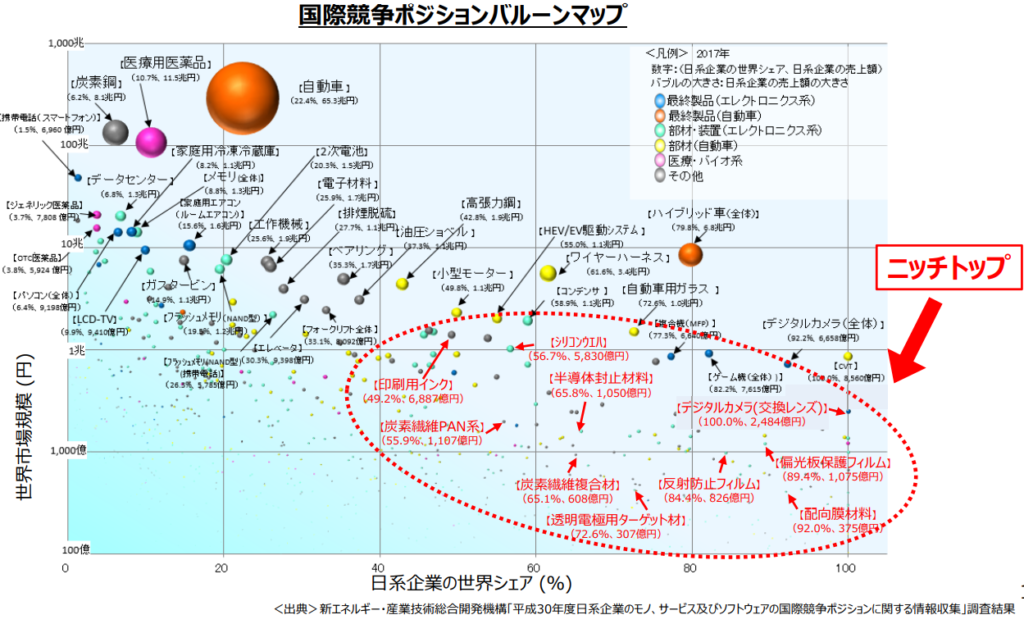

しかし日本にはグローバルニッチトップな優良化学メーカーが多く、

株式市場で正当に評価されず、割安で放置されている銘柄が少なくないのも事実です。

グローバルニッチトップ企業100選について(製造産業局)

そこで今回は化学セクターにおいて、利回り3%以上、配当性向50%以下で高配当が期待できる企業のうちから

業績の安定性に期待でき、初心者にもおすすめの大手化学企業を解説していきたいと思います。

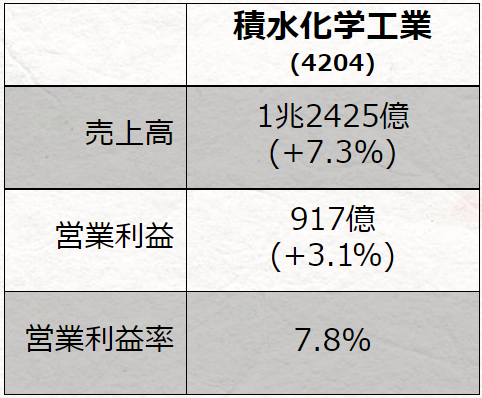

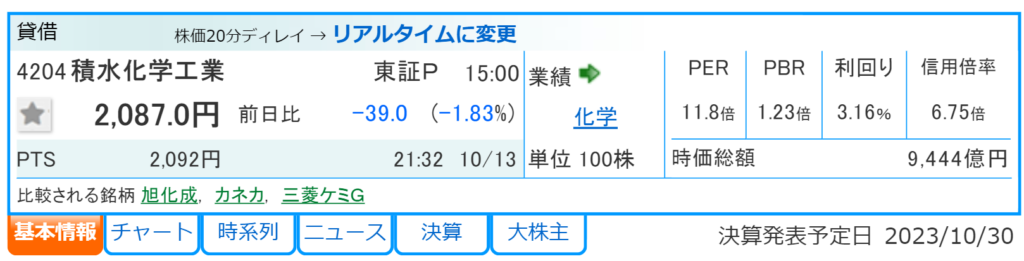

積水化学工業

まず解説する企業は積水化学工業、セキスイハイムは聞いたことがあるのではないでしょうか。

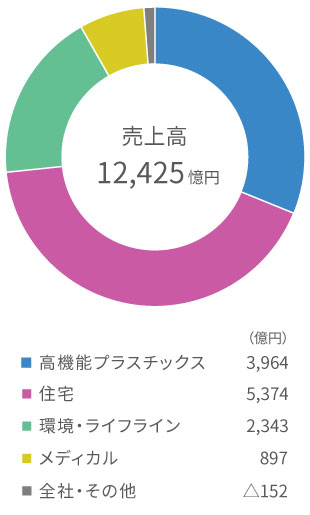

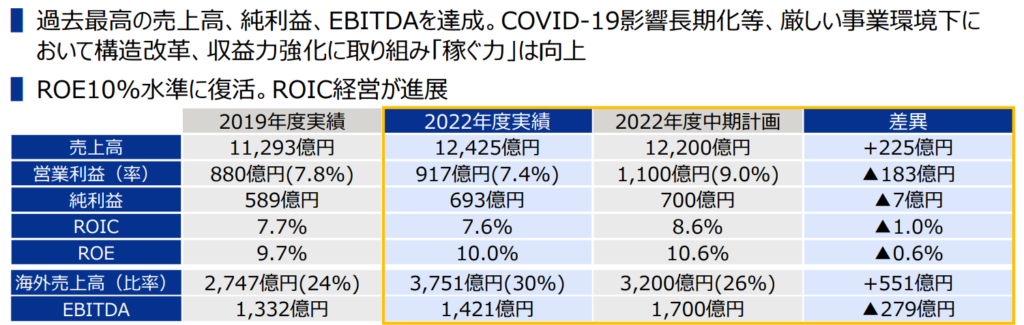

プラスチックから住宅までも手掛ける化学メーカーで、売上高は1兆2425億円と1兆越えの大手企業、

営業利益921億円、営業利益率7.8%と前年同期比で増収増益となっています。

()内は前年同期比

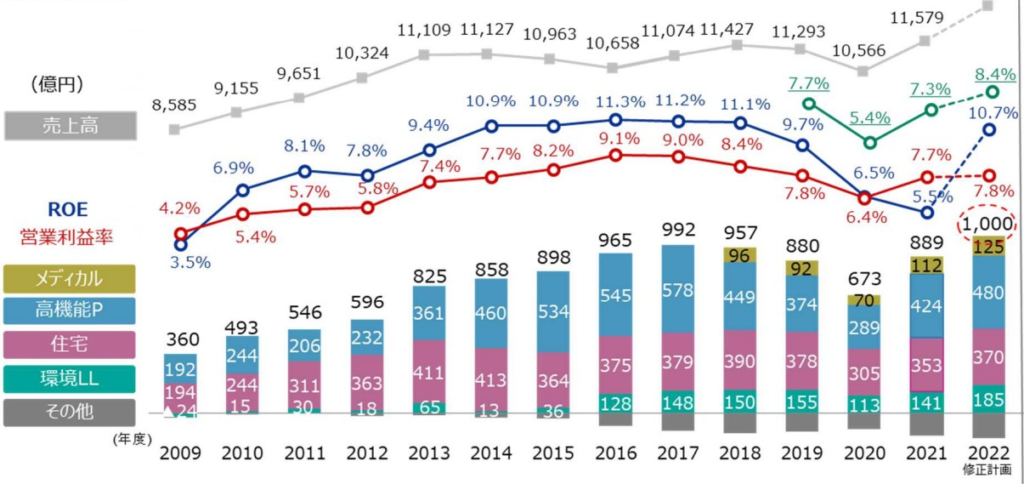

業績の推移も確認しておきますと、コロナ禍前後で浮き沈みはありながらも、

長期で見ると売上高、営業利益ともに堅調に拡大していることが分かります。

ほか大手総合化学メーカーと営業利益の推移を比較しても、三菱ケミカルGや住友化学はここ数年変動が大きいのに対して

積水化学は安定した推移となっており、外部環境に依存しにくい体質とうかがえます。

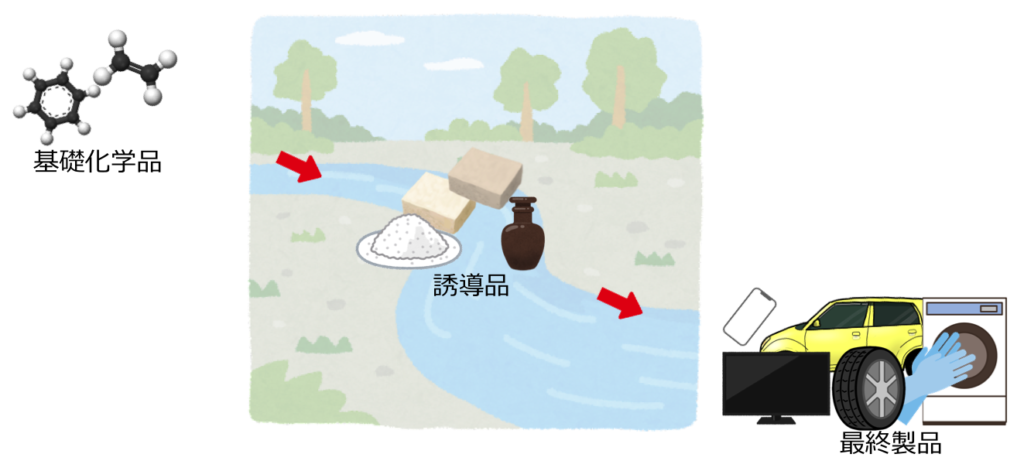

実はここに積水化学と総合化学メーカーとの違いが表れており、積水化学工業は川下よりの企業なのです。

よく化学業界での製品の動きを川の流れで例えることがありますが、三菱ケミカルGや旭化成といった総合化学メーカーは、

基礎化学品と呼ばれる川上の原料から川下製品まで、幅広く事業を展開しています。

このうち川上部分にあたる基礎化学品はあらゆる製品の元となるためボリューム勝負、規模の経済や一貫製造が強みも、

一方で差別化が難しくコスト勝負、加えて景気の影響を受けやすいため業績の変動が大きい特徴があるのです。

対して積水化学工業は高機能プラスチックといった、川下よりの製品を主軸としています。

川下製品もピンキリではあるのですが、積水化学がターゲットとするのは技術力勝負のスペシャリティと呼ばれる製品、

例えば自動車向けのガラス中間膜、エレクトロニクス市場向け放熱材といった高付加価値製品を手掛けています。

(出典;積水水口化工HP)

このようなスペシャリティ製品も、当然景気が悪くなれば出荷数量は減りますが、

性能面で差別化がなされているため価格は下がりにくく、一般に外部環境に動じず比較的安定した収益が期待されるのです。

また売上高の4割程度を占める住宅事業や、2期連続増益と成長を続けるメディカル事業など、

ポートフォリオの多角化が進んでいることも業績の安定化に寄与しているとみられます。

ポートフォリオ別売上高・営業利益

利益面は高機能プラスチックが主力

(積水化学工業HPより)

財務指標を確認しても、稼ぐ効率の指標であるROE、ROAは、それぞれ優良とされる10%、5%のラインで高水準、

40%以上あれば安心とされる自己資本比率は58.4%と、財務の健全性も高い点もポイントですね。

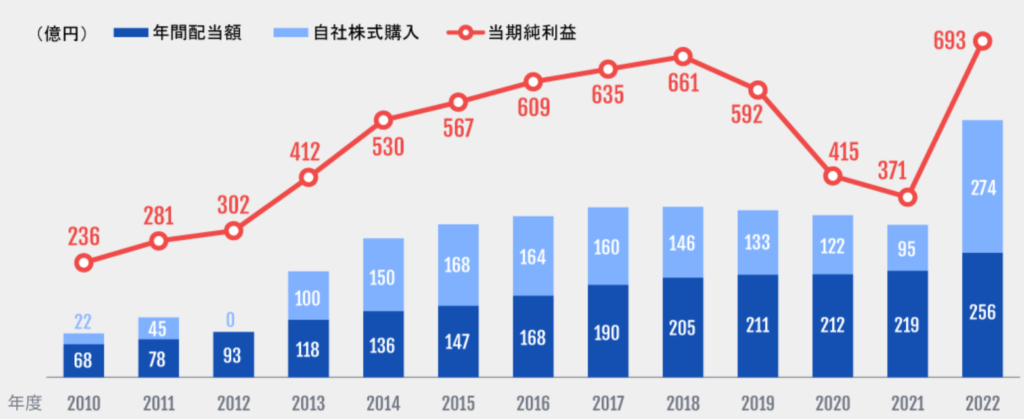

さて、そんな優等生ともいえる積水化学工業ですが、気になる予想配当利回りは3.16%。

驚くべきは今年でなんと14期連続増配、それでも純利益に占める配当金の割合である配当性向は37%と余力はあり、

(積水化学工業HPより)

今年発表された中期経営計画では配当性向を40%以上に引き上げるなど、今後も安定した利回りが期待できるのではないでしょうか。

(中期経営計画資料より)

株価の推移については、2017年にピークを付けていますが、その後は米中貿易摩擦やコロナ禍などで停滞していることが分かります。

(Yahoo!ファイナンスより)

今期の業績予想は2017年を超える見込みですので、今後の業績次第では面白いかもしれませんね。

ちなみに株主には兄弟企業の旭化成、過去に積水化学から独立した積水ハウスが名を連ねていたりします。

最後に将来性ですが、足元は物価高で住宅事業が懸念も、自動車の生産回復、メディカル事業の成長などがけん引すると期待され、

またコロナ禍においても、事業撤退といった構造改革により高付加価値シフトを進めるなど、稼ぐ力を強化しています。

なおESG経営にも力を入れており、大手総合化学と比較してCO2排出量も少ないことから、脱炭素の風潮も比較的重荷ではなく、

| 13年度排出量 | 19年度排出量 | 30年度排出量目標 | |

| 三菱ケミカルHD | 非算出 | 1,663 | 1,180 (19年度比29%減) |

| 住友化学 | 954 | 722 | 668 (13年度比30%減) |

| 三井化学 | 615 | 506 | 369 (13年度比40%減) |

| 昭和電工 | 500 | 450 | 350 (13年度比30%減) |

| 旭化成 | 511 | 399 | <358 (13年度比30%以上減) |

| 積水化学工業 | 94 | 88 | 71 (13年度比26%減) |

| AGC | 987 | 1,136 | 795 (19年度比30%減) |

| DIC | 72 | 58 | 36 (13年度比50%減) |

むしろペロブスカイト太陽電池やバイオリファイナリーなど、起爆剤となりうる事業の種まきもしています。

堅実な財務とバランス感ある事業運営に加えて、比較的事業もイメージしやすいことから、

化学業界入門者でも安心して保有できる銘柄ではないでしょうか。

積水化学の製品ユーザーである自動車やスマホの生産動向、住宅市況はチェックしておきましょう。

また円安はプラス、原料高はマイナスに働きます。

日本曹達

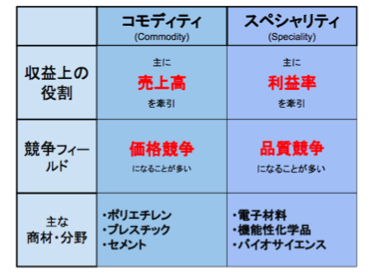

化学業界でも、付加価値の高いスペシャリティ製品は景気変動に強いと解説しましたが、

そういったスペシャリティ製品のなかでも、さらにディフェンシブな性格が強いとされるのが農薬です。

スペシャリティ製品にも違いがあるの?

例えばスペシャリティ製品には、ディスプレイ材料や半導体材料といったエレクトロニクス関連も挙げられますが、

これら製品は半導体サイクルの影響を免れず、足元でも需要は減退しています。

出典 EE times Japan

対して農薬は景気サイクルに関係なく安定した収益が期待され、グローバルでは市場の拡大も期待されているのです。

そこで続いて紹介する企業は、農薬を扱う化学メーカーで、予想配当利回りはなんと4.45%の高配当銘柄、日本曹達です。

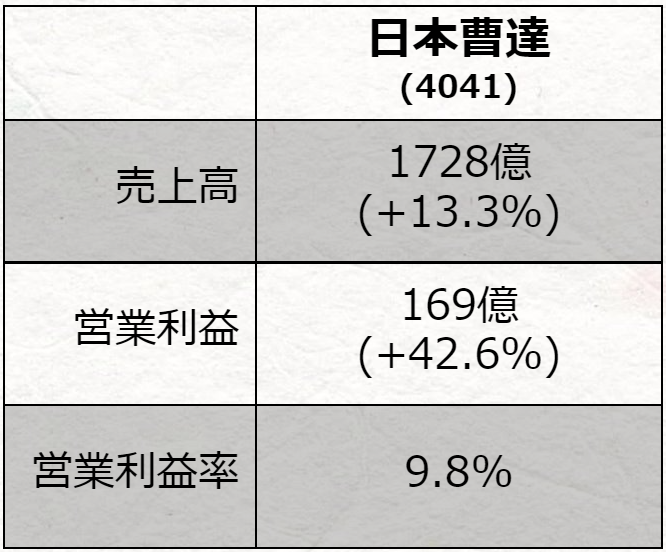

さっそく業績から解説すると、売上高1728億円と中堅規模も、営業利益が前年比42.6%増で169億円と、大幅増益となっています。

()内は前年同期比

後ほど解説しますが利益をけん引したのは農薬で、海外輸出が好調だったほか円安も追い風だったとみられます。

また日本曹達は農薬のほかにも化学品や商社、建設などの事業も有しており、

化学品では医薬品添加剤のヒドロキシプロピルセルソースや半導体材料のVPポリマーなども成長株です。

ここ数年の業績の推移を見ても、売上高、営業利益ともに外部環境に動じず成長しており、

特に利益面での拡大には目を見張るものがあります。

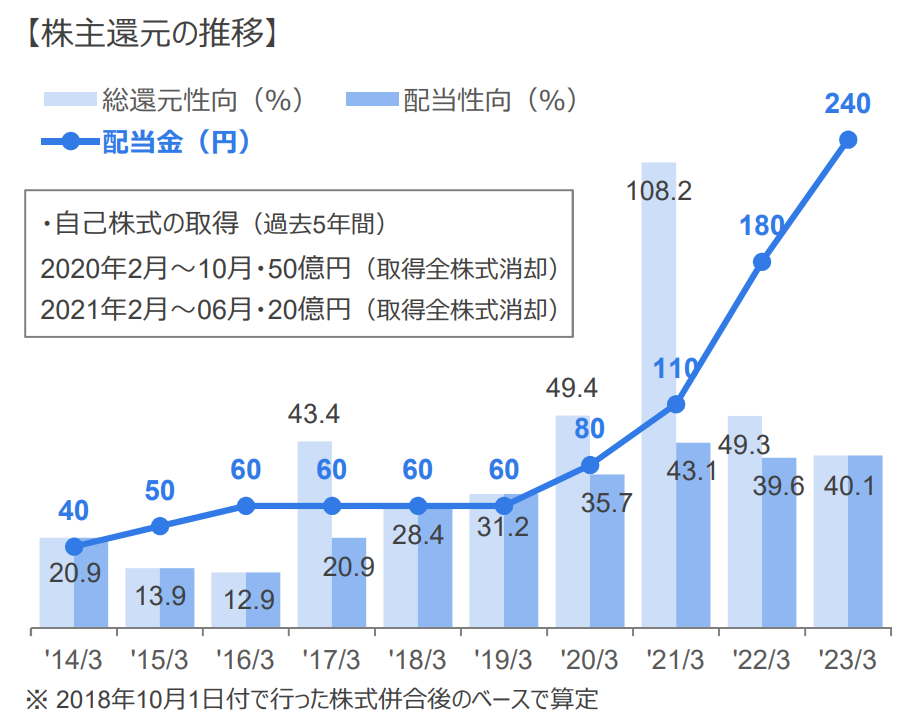

このような好業績を受けて、日本曹達は4期連続増配、2019年の60円から4倍の240円と大幅に引き上げています。

日本曹達決算説明資料より

日本曹達は2011年から非減配、2022年も配当性向は40%と無理のない範囲であり、

新経営計画において自社株買いなども含めた総還元性向は50%以上と掲げられていることから、こちらも安定した配当が見込めそうです。

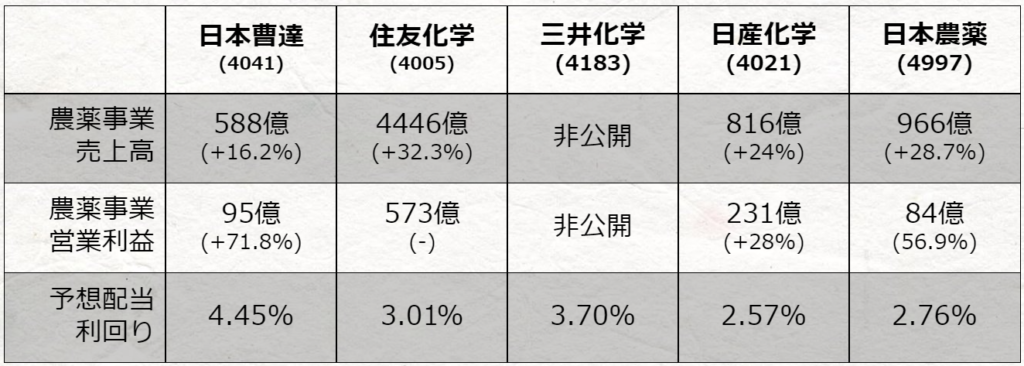

なお農薬を手掛ける他メーカーとしては、総合化学の住友化学や三井化学、ほか高収益でおなじみ日産化学や日本農薬などが挙げられます。

予想配当利回りは2023/10/14時点

セグメントの構成が同じではないので単純に比較できませんが、農薬関連事業は各社増収増益と好調。

日系メーカーの安全性や環境対応に合致した製品群が、海外で既存農薬に抵抗性を持つ病害虫や雑草向けに受け入れられている背景があるようです。

日本曹達は農薬のなかでも殺菌剤や殺虫剤を得意としており、これら製品の海外での伸長が大幅増益につながっています。

また高配当という意味では、最近急速に成長している、農薬専業のクミアイ化学も注目です。

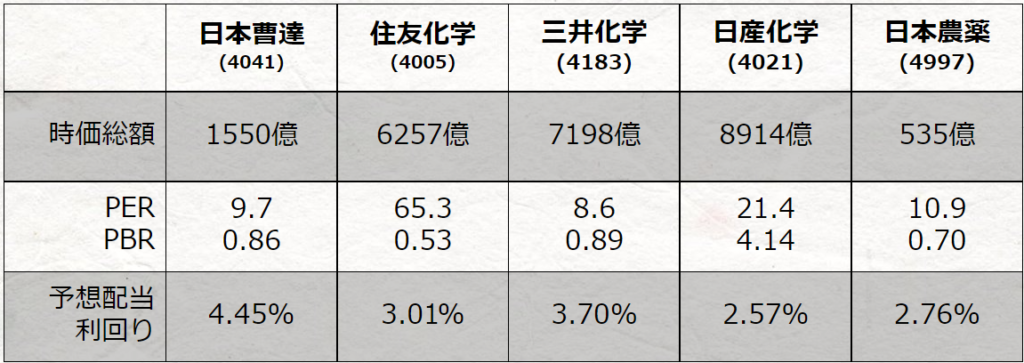

最後にチャートですが、コロナ禍以降堅調に上昇、2023年10月14日時点で5390円となります。

Yahoo!ファイナンス

高値圏かとも思えますが、PERは9.7倍、PBRで0.86倍、同業他社と比較してもまだ割高ではない水準となります。

ただひとつ注意点としては、今期は子会社譲渡の反動で減収減益予想も、農薬は好調を維持する見込みでした。

一方、8月の第一四半期決算では農薬輸出の減少等から減益で着地しています。

農薬は季節性があり3Q,4Qあたりに売れるので本番はこれから、また想定より円安に振れているのも追い風ではありますが、

(決算説明会資料)

中間決算時に通期予想の見直しをするとしており、とりあえずは11月の決算発表を待っても良いかもしれません。

ただ将来性について、日本曹達も不採算事業の整理を進めており、成長領域へ経営資源の集中を図っています。

農薬だけでなく、半導体材料の復活や医薬品添加剤の拡大が期待でき、中長期で保有するには期待できるのではないでしょうか。

注目は新規農薬3剤に加え、半導体材料や医薬品添加剤の増強といった、投資成果の刈り取りでしょうか。

まとめ

以上が化学系の、ディフェンシブ高配当銘柄でした。

ほかにも優良な化学メーカーはありますので、要望があれば解説していこうと思います。

{kind=link}