化学セクターも決算シーズンを迎えましたね。

本記事では、まず先日発表された信越化学の決算とその先行きを解説し、その後化学業界の注目ポイントにも触れたいと思います。

最後には今期大幅増益を見込む、おもしろそうな企業も紹介します。

信越化学工業の決算

ではまず、みんなが大好き信越化学工業の決算から解説します。

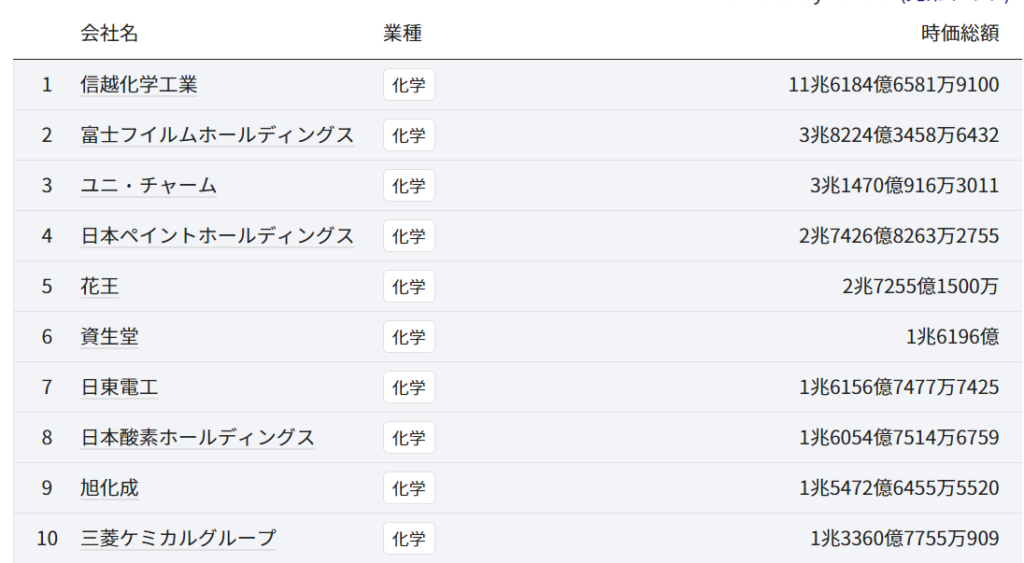

信越化学は、会社の価値を表す時価総額が10兆円を超えと化学業界では断トツの首位。日本企業全体でみてもトップ10に加わり、製造業として異次元のレベルにいる怪物企業です。

信越化学は他社と比べて決算発表が早く、化学セクター決算における開幕ピッチャー。信越化学の決算発表は決算シーズンの訪れを感じさせますね。

ではそんな信越化学工業の第三四半期決算はどうだったのか。

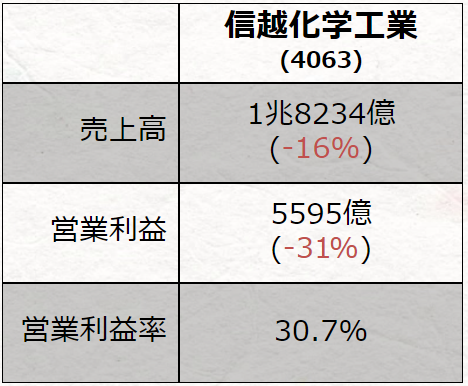

売上高は前年同期比15.7%減の1兆8234億円、営業利益は30.8%減で5595億円と、なんと減収減益の着地となります。

2024年3月期第三四半期決算短信より

あの信越化学でも大幅減益と事業環境の厳しさがうかがえますが、ただこの決算の解釈は意見が分かれるところかと思います。

実際に決算発表後のPTS取引では株価を下げていましたが、個人的には信越化学の強みが出ていると思いますし、また焦点は今後の見通しでしょう。

それぞれ解説していきます。

信越化学の減収要因について

まず、なぜ減収減益となってしまったのか。

これには、米中での潮目の変化がかかわっています。

信越化学の主力製品は塩化ビニル樹脂とシリコンウエハーで、これら含む生活環境基盤材料と電子材料の2事業で利益のほとんどを稼いでいます。

信越化学工業

2024 年3月期 第3四半期決算短信

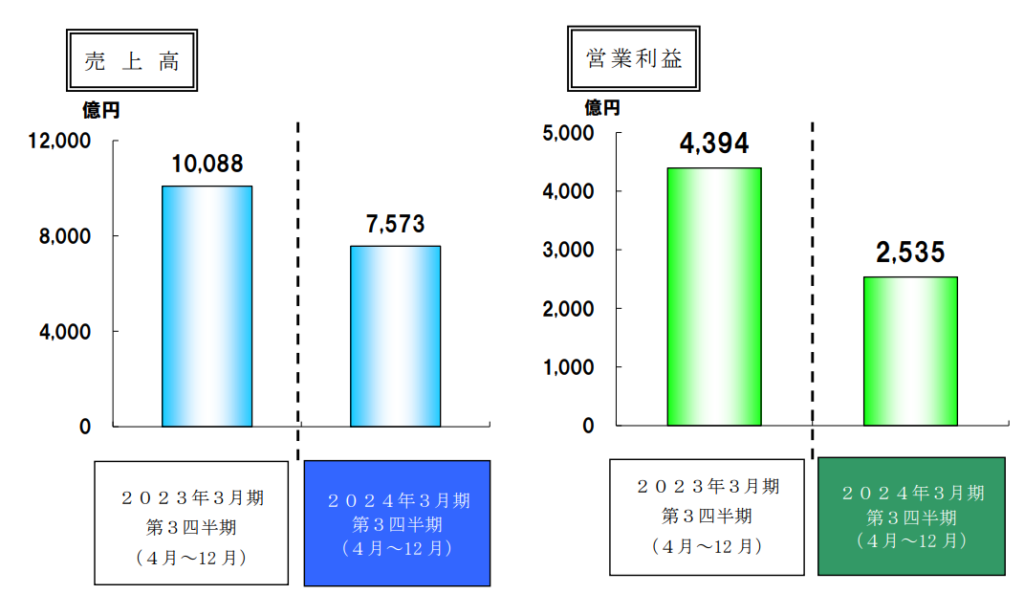

そして2023年、特に減益幅が大きかったのが、塩化ビニル樹脂含む生活環境基盤素材事業です。

売上高、営業利益ともに落ち込んでおり、特に利益面は前年同期比42%減と大きく減少しています。

信越化学工業

2024 年3月期 第3四半期決算短信

いったいどうして塩ビ事業が不調なのか、これには米中の経済が関係するのですが、その理由は塩ビ樹脂の特徴を把握すると理解が進みやすいです。

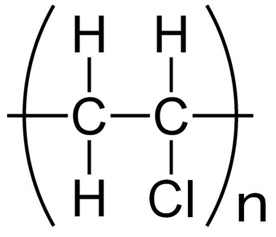

塩化ビニル樹脂はこの怪しい白い粉で、ポリエチレンなどとともに4大汎用プラスチックに数えられ、いわゆる汎用品ですが、かなりボリュームのある製品となります。

塩化ビニル樹脂は安価な汎用プラでありながら、分子骨格に含まれる塩素原子に由来した特有の性質を示し、最大の特徴は耐久性の高さです。

酸化劣化しにくく長期使用に向いており、したがって塩化ビニル樹脂の用途の代表格はパイプや窓枠といった、建材向けが多くなるのです。

ゆえに住宅需要が高まると塩ビ樹脂需要も増加するなど、塩ビは住宅着工件数と深い相関があるとされています。

では、本題である信越化学の塩化ビニル樹脂はどのような事業環境だったのか。

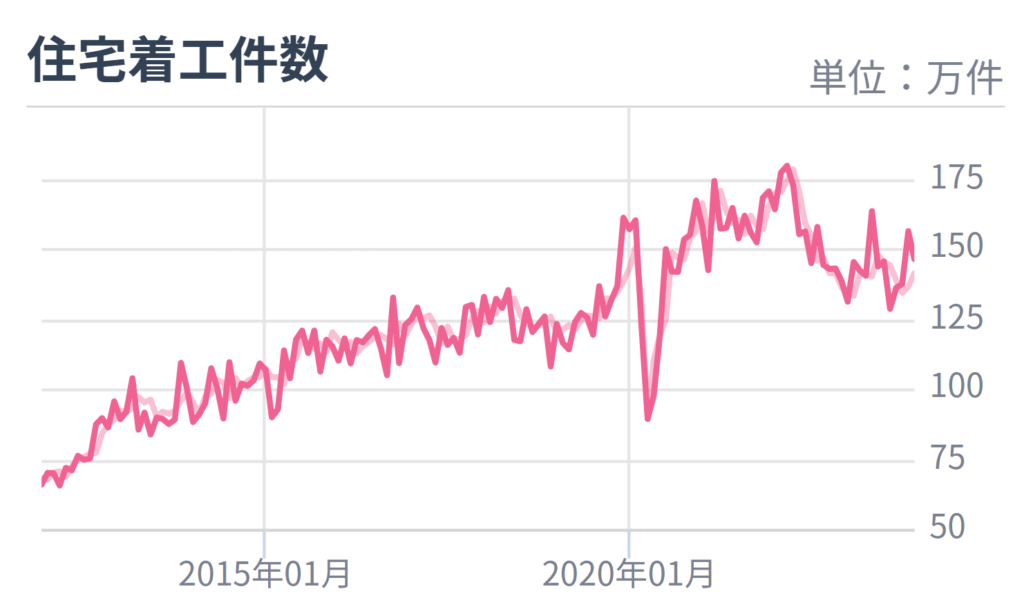

信越化学は日本や欧州にも塩化ビニル樹脂の生産能力を有していますが、主戦場はアメリカとなるため、ここ数年のアメリカの住宅着工件数をみてみましょう。

MINKABU HPより

アメリカではコロナ禍を契機に郊外への人口移動が生じ、21年にかけて住宅市場は活況でしたが、金利上昇などから22年以降の住宅着工件数は抑制されていました。

根強い住宅需要から特別悪いという感じでもなさそうですが、塩ビ樹脂も住宅市場の下方圧力を受けていた状況です。

これが信越化学の塩ビが不調であった一つ目の理由で、主戦場のアメリカで塩ビが踊り場を迎えていました。

そして二つ目の理由が、中国市場の停滞。

中国の停滞は、今後も発表される化学メーカーの決算に100%出てくるといっても過言ではない頻出ワードですね。

信越化学の塩ビ事業はアメリカを主戦場としていますが、インドといったアジア圏へも塩ビを輸出しています。

そしてアジア市況はやはり中国の影響を色濃く受けますが、中国では不動産不況のあおりで建築関連需要が低迷、内需の停滞を背景に、中国からの塩ビ輸出が増えている状況なのです。

塩ビは汎用品なので需給の影響を受けやすく、レアカードも供給が多すぎると価格が下がるように、中国からの余剰玉がアジアの塩ビ市況を押し下げています。

こうした米中での事業環境の悪さが、信越化学の塩ビ事業の重しとなり、昨年とくらべ減収減益に着地しているのです。

結局コモディティを扱う化学メーカーである以上、ボラティリティの大きさは避けられないのか、と思うかもしれませんが、それでも信越化学の進捗率は3Qで81%、通期見通しも変更なしと、実は期初の想定通り堅調に稼いでいるのです。

本来塩化ビニル樹脂のような汎用品は、多くの場合需要任せになりがちで、需要が減少する局面では販売数量が下がるだけでなく、価格水準も下がるため、収益が大幅に悪化する傾向にあります。

しかし信越化学は、マーケットを見定め価格水準の維持に努め、とにかく売り切ることに専念することで、収益悪化を最小限にとどめているのです。

また今期は減益予想とはいえ、実は過去二番目とコロナ前と比較しても高い利益水準の見込みであることから稼ぐ力は高まっているといえます。

したがって今期の信越化学は大幅減益ではあるものの、事業環境を踏まえるとかなり健闘しているといえるのではないでしょうか。

今後の見通し

ではこれからの信越化学はどうか。

今期は進捗通り稼いでいるものの、やはり重要なのは中長期的な成長性です。

まず塩ビに関して、信越化学は今年アメリカで最新鋭の新設備を立ち上げる予定です。

信越化学の強みは徹底した生産の合理化にあり、コスト勝負の塩ビ樹脂にコストで勝負しているのですが、最新技術を導入した新設備はさらなる競争力の強化が期待されてます。

このように信越化学は需要の回復期を見据え、数量増と価格競争力の強化を図っているのですが、では要の塩ビ需要はどうか。

塩ビ市況に関して一進一退が続いていますが、アメリカでは利下げの方向に進むとみられ、金利感応度が高い住宅市場も回復が期待されています。

課題のアジア市況については、中国の停滞は長引きそうなので、カギを握るのはインドでしょうか。

今のところインドの塩ビ需要は農業資材が中心ですが、今後は住宅市場の成長から、塩ビ需要も膨れ上がると期待されています。

信越化学もインドは重要な市場ととらえており、結構な数量を販売しているようですね。

ただ今でこそ塩ビ生産が限られるインドは輸入ポジションですが、塩ビ内製化の動きもあり、今後も塩ビの競争力を維持できるかが、注目点です。

またもう一つの主力製品シリコンウエハーについては、半導体市場も停滞しているのですが、塩ビほど減益幅が大きくありませんでした。

信越化学が得意とする最先端半導体向け300ミリウエハーは長期契約率が高いため、市況に左右されにくく、需給が軟化する局面においても高い下方硬直性が発揮されているようです。

長期契約による収益安定性の高さには驚かされましたが、ただ顧客側の在庫水準は高いとみられ、再び勢いづくには少し時間がかかるとみられます。

まとめると、塩ビ市況が回復すれば今年立ち上がる最新鋭の設備も寄与し、回復軌道に乗ると期待されます。

ただアメリカではこれまでの金融引き締めの効果が顕在化し、景気減速が懸念されています。また為替が業績に与える影響も大きく、日米金利差縮小による円高も危惧されます。

シリコンウエハーも本格回復は不透明感が強く、本年はV字回復というよりは、緩やかな回復に落ち着くのではないでしょうか。

ただ長期的にみれば、シリコンウエハーも塩ビも需要は高まりますので、信越化学の成長も期待されますね。

最後に株価については、今年に入ってから昇竜拳のうなぎ上りでした。

決算発表後のPTA取引では下げていますが、最近流行りの海外投資家は時価総額の大きい企業から買っていくとも考えられますので、信越化学にとっては追い風なのかもしれませんね。

化学業界 決算のポイント

最後に、化学セクターの注目ポイントと、ピックアップ企業を紹介します。

開幕投手として貫禄の立ち上がりを見せた信越化学でしたが、後続の化学メーカーはどうでしょうか。

やはり全体的に厳しいとは思うのですが、地域や分野によって好不況がはっきりしてきたため、サブセクターが注目のポイントとなると考えられます。

石油化学

例えば、厳しい事業環境が続くとみられるのが石油化学部門。

アジア市況への影響力が大きい中国の停滞は長引くとみられ、アジア地域での基礎化学品の新増設も重なり、石化市況は大幅に悪化しています。

これは景気が悪い時期に町内で唐揚げ屋が乱立してしまったような状況で、各社の石化事業には大幅な改善が期待できないのです。

ただ今後はじり貧体力勝負ではなく、横の連携を含めた収益体質の改善に期待されており、三井化学が主導する業界再編が今年の注目ポイントですね。

半導体

続いて、昨年底打ちしたとみられるのが半導体分野。

在庫調整が進んだことで最悪期を脱し、JEITAが公表する24年の電子情報産業の世界生産額はV字回復、過去最高の世界生産額を更新する見通しとしています。

石油化学とは打って変わって強気の見通し、やはり半導体しか勝たん、と言いたいところですが、不安定感がつきまといます。

というのも、半導体の需要の多くを占めるスマホやパソコンといった最終製品ではまだ大きな回復トレンドは見えておらず、米中対立などサプライチェーンの変化も不透明感に拍車をかけており、半導体の回復時期については判断が難しい状況なのです。

化学メーカーが手掛ける半導体材料も、回復は緩やかなものかもしれません。

自動車材料

ではいま調子が良い分野はどこなのか、一つは自動車材料でしょうか。

自動車にも様々な化学製品が使用されており、ポリプロピレンや各種エンジニアリングプラスチックといった合成樹脂だけでなく、塗料やタイヤ・ベルトなども挙げられますね。

半導体不足の解消から各国で自動車生産台数は回復しており、自動車関連材料はすでに回復の兆しが見えている、数少ない明るい材料の一つと期待されています。

例えば、先日発表された日東電工の第三四半期決算を見ると、ディスプレイ材料などは減益となっていましたが、自動車材料を含むインダストリアルテープ事業は増益となるなど、明暗が分かれていました。

このように、おおむねすべての分野で景気が悪かった昨年と比べると、サブセクターにより回復の状況に差が出てきているとみられますね。

注目の企業

以上を踏まえ、今回注目したいのは関西ペイント。

名前こそ関西ですが、グローバルに展開する総合塗料メーカーです。

関西ペイントは自動車塗料に強く、昨年の中間決算においても得意とする自動車塗料がけん引し大幅な増収増益、通期見通しの上方修正もおこなうなど絶好調でした。

塗料メーカーでは日本ペイントHDが首位で、同じく増益を記録しているのですが、関西ペイントは課題であった国内も収益改善が進んでおり、さらにインドで高いシェアを誇る点が注目ポイントでしょうか。