日本にはさまざまな化学メーカーが存在し、世界有数の技術力やシェアの製品を有する企業もたくさんあります。

そんな日本のお家芸とも言える化学業界ですが、その強みや取り組みは業界外の人に伝わりにくいため就活生は企業選びに苦戦し、株式市場でも正当に評価されていない企業が多く存在しているのです。

今回はトイレタリーメーカーを数値から比較したいと思います。

トイレタリー業界とは

まずトイレタリーという単語についてですが、これは英語のtoiletryに由来しています。

本来は洗面用品や化粧品を指す言葉ですが、日本ではシャンプーや生理用品、紙おむつに洗剤等を加えた日用品を指し、それ自体で一分野を形成する化粧品とは異なるカテゴリとして扱われることが多い印象です。

したがって今回は化粧品メーカーについては対象外としました。

まずは化学業界におけるトイレタリーメーカーの立ち位置について解説します。

化学業界の特徴として化学メーカー間のBtoB取引も多い点が挙げられるのですが、トイレタリーメーカーの顧客は一般消費者であり、いわゆるBtoCのビジネスとなる点が1番の特徴です。

化学業界での製品の動きを川の流れに例えることがありますが、トイレタリー企業は川上に位置する企業から原料を購入し、小売を介して製品を一般消費者に提供する川下企業に当たるわけですね。

BtoCが中心のトイレタリーメーカーはブランド戦略にも力を入れているためCMなどで一般消費者にも広く知られており、加えて生活必需品を扱うだけに景気変動に強く、株式市場ではディフェンシブ銘柄に数えられます。

会社の地名度が高く安定した業界とあり、就活生にも投資家にも人気の業界なのではないでしょうか。

トイレタリー三社について

今回紹介する企業はこちらの3社です。

これら3社はトイレタリー業界でトップシェアの企業であり、皆様もよくご存知の会社と思います。

一方で各社の強みはよく知らない方も多いのではないでしょうか、まずは各社の特徴を解説します。

まず花王はトイレタリー首位の総合メーカーであり、製品としては洗剤のアタック、紙おむつのメリーズなどに加えて化粧品も手掛けており、実はKANEBO化粧品も花王グループのブランドなのです。

他にもケミカル事業で手堅く稼ぐなど、幅広い事業と原料からの一貫生産に強みを持っており、日用品メーカーとしての総合力が非常に高い企業となります。

続いてユニ・チャームですが、こちらは紙おむつや生理用品に強みを持つ企業です。

ムーニーやソフィは男性に馴染みが薄いかもしれませんが、マスクや大人用おむつなど手広く手掛けており、不織布・吸収体ビジネスにおいて日本No.1のシェアを有している専業トイレタリーメーカーとなります。

最後はライオンですが、こちらは祖業であるオーラルケアに強みを持つ企業です。

システマやクリニカをはじめ歯磨き粉では国内シェアの3割、歯ブラシでは4割と高い実績を有しており、他にも洗濯用洗剤のトップやハンドソープのキレイキレイなどは有名ではないでしょうか。

このように原料からの生産に強みを持つ総合メーカーの花王、オーラルケアを得意とするライオン、不織布・吸収体の加工成形で専業メーカーであるユニ・チャームと、各社事業内容にも個性があるのです。

三社の比較

決算

ではこれら3社の決算から比較しましょう。

余談ですが化粧品・トイレタリーメーカーの決算月は12月が多くなっています。

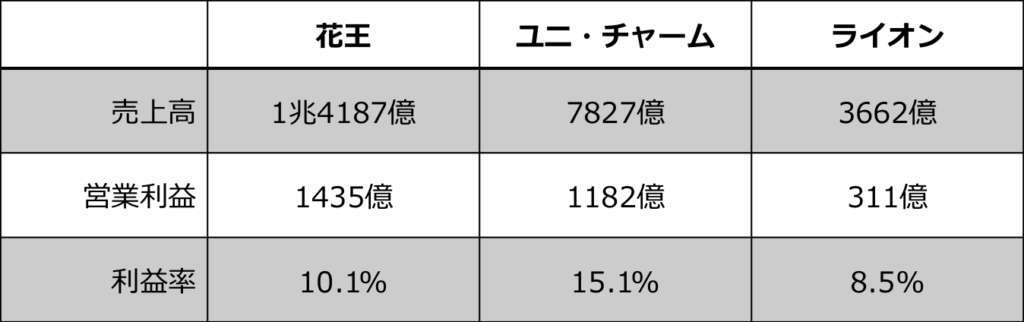

こちらが3社の2021年12月期の決算です。

売上高の首位は花王で、1兆円を超える規模に利益率も10%を超えており非常に収益性の良い企業となります。

2番手のユニ・チャームも8000億円近い売上があり利益率はなんと15%と花王よりも高く、規模ではやや劣りますが、ライオンも3600億円の売上で300億円以上稼いでおり良好な業績です。

ちなみに会社の価値を表す時価総額については、逆転してユニチャームが化粧品・トイレタリー業界で1位となっています。

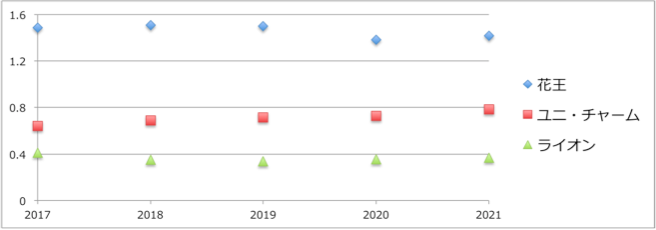

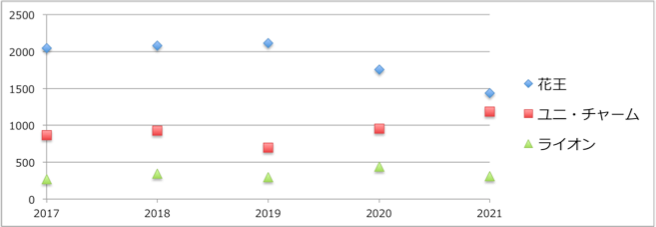

続いて過去5年の売上高を見てみますと、各社コロナ禍や米中貿易摩擦などに動じず安定して推移していますが、直近の営業利益については減益傾向の花王に対してユニ・チャームの増益が目立ちます。

花王は原料高に加えコロナ禍でのマスク常態化を受けて化粧品も不調であったことが響いており、詳しくは過去記事で解説しています。

逆にユニ・チャームはコロナ禍でマスク市場が成長したことが追い風になってはいるのですが、ユニ・チャームの好調要因については後ほど触れたいと思います。

なお今期の業績予想については各社増収を掲げており、減益が続いた花王も2期ぶりの増益予想となりますが、先日の第二四半期決算において原料高の影響から営業利益予想は前年並みの1450億円に下方修正しており、ライオンも営業利益では減益予想となっています。

各社原油高やコロナ禍、ウクライナ侵攻といった影響で石化製品、パーム油、パルプなどの値上がりを受けていますが、製品の値上げにより価格の適正化を図る花王に対してユニ・チャームやライオンは単純な値上げを実行しておらず、加えてライオンは成長投資費用の増加などが影響して今期は減益予想となっているようです。

川下に位置するトイレタリーメーカーのお客さんは値上げに敏感な一般消費者であるため、簡単に値上げをすることができず各社価格の適正化については苦慮しているのです。

財務状況

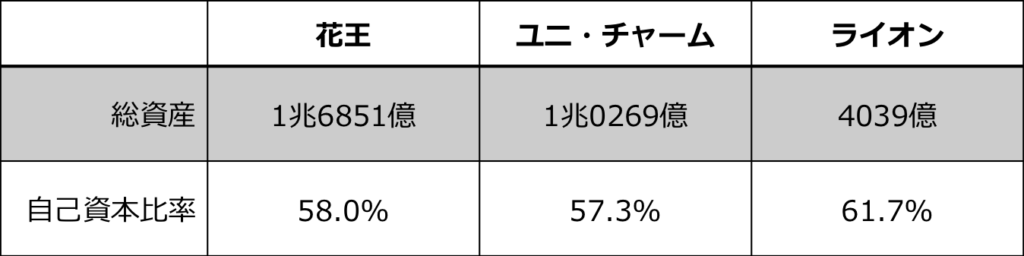

このように足元では向かい風の状況が続いていますが、各社の財務状況はどうなっているのでしょうか。

財務状況を自己資本比率から比較してみますと、化学業界の自己資本比率は平均50%程度で高い水準と言われるなか、各社自己資本率は60%前後と非常に健全な財務となっています。

各社安定した業界で稼いでいるため、お金持ち企業なのだと思われます。

ROE

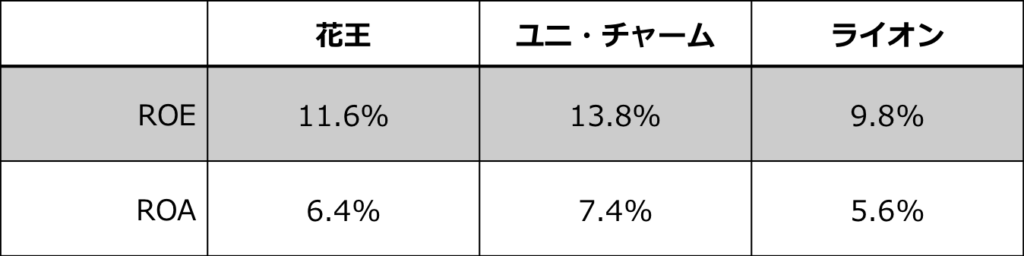

続いて効率よく稼いでいるかの指標であるROEとROAを見てみましょう。

ROEは資本、ROAは負債も含めた総資産に対してどの程度稼いだかを表す指標であり、ROEが10%、ROAは5%を超えていれば優良企業と言われます。

各社原料高で苦戦する中でもROEは10%程度、ROAも5%以上と共に優良企業の基準であり、特に利益率に優れるユニ・チャームが最も高い値で、効率よく稼いでいることがうかがえます。

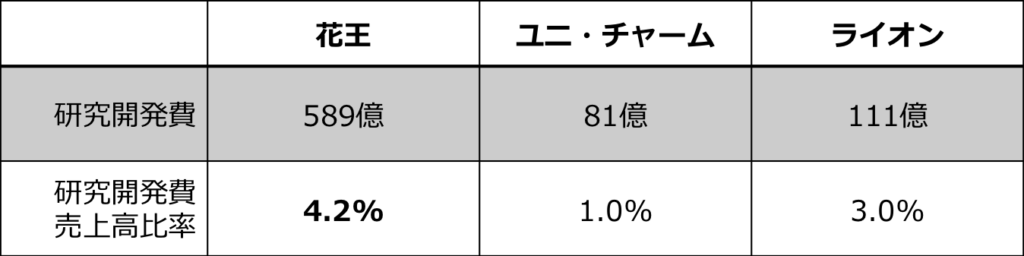

では各社稼いだお金をどのように使っているのでしょうか。

研究開発費とその売上高に占める比率を見てみますと、花王が額でも比率でも高くなっており、研究開発にも力を入れていることがわかります。

ユニ・チャームの研究開発費が低い点も気になりますが、不織布や吸収体に事業を集中しているため研究開発費が抑制されているのかもしれません。

海外展開

続いて海外展開ですが、こちらは海外売上比率から比較しましょう。

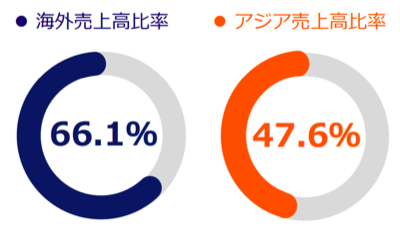

海外売上比率は花王で4割、ライオンはおよそ3割と海外での売上が高くなく国内主体なのに対して、ユニチャームは売上の6割以上を海外で稼いでおり、他社に比べて海外展開が進んでいることがわかります。

実はここに日本のトイレタリーメーカーの課題とユニ・チャーム好調の理由があるのです。

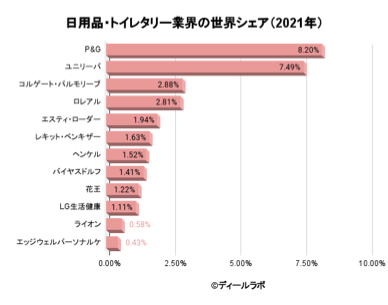

トイレタリー業界の世界シェアを見ると、首位は日本でもおなじみ米P&G、2番手は英ユニリーバ、対して日本のトイレタリーメーカーの世界シェアは低く、海外進出に遅れが生じているのです。

日本のトイレタリーメーカーも国内市場では存在感が強いのですが、一方でトイレタリー製品の国内市場は成熟しており、人口減少や高齢化により市場の成長も期待できません。

それどころか足元では原料高や訪日観光客によるインバウンド需要の消滅が向かい風であり、企業として成長していくには人口が増加する海外への進出が欠かせなくなっているのです。

ユニ・チャームはアジアを中心に海外展開を加速しており、タイやベトナムなどではベビー用紙おむつで首位、市場の成長が期待されるアジアで高付加価値な高利益製品も含め高いシェアを獲得しています。

2022年12月期第二四半期決算説明会資料

その結果ユニ・チャームも原料高の影響を受けていますが、海外を中心とした数量増加等により今期も増益予想としているのです。

このように現状では海外展開で先行したユニ・チャームが好調なのですが、現在は花王やライオンも海外展開を強化しており市場の競争は激化していくと予想され、ユニ・チャームも中国紙おむつ市場で花王に遅れをとるなど、今後は地力が問われていくと見られています。

ワークライフバランス

最後にワークライフバランスと株式市場での評価を比較して終わりましょう。

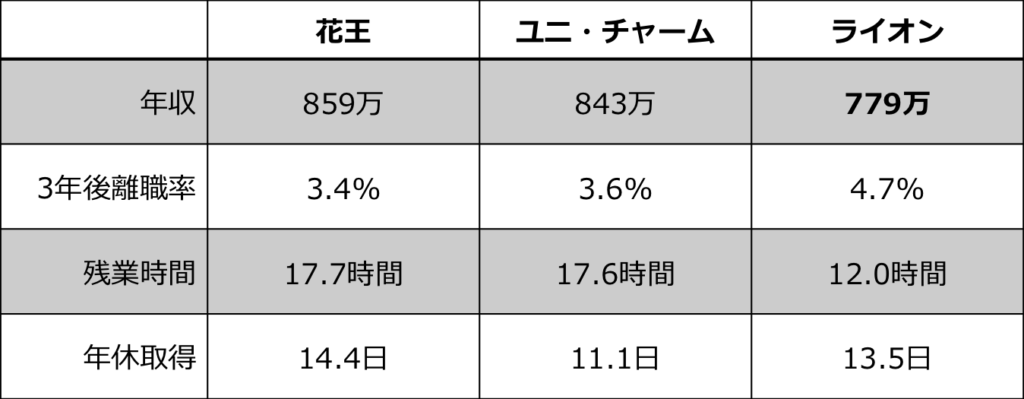

まず年収ですが、花王とユニ・チャームはほぼ同等で850万円と高年収となりますが、2社と比べるとライオンは年収がやや低くなっています。

2022年版より

一方でライオンは残業時間が短く、三社の中ではホワイト企業ではないかと思われます。

バリバリ働いて稼ぎたいか、まったり働きたいかで企業選びの指標になるかもしれません。

トイレタリー業界は身近な製品を扱っているため、消費者の課題を直接解決したい方にオススメですね。

株価

続いて株式市場での評価である株価を見てみましょう。

株価は花王とユニ・チャームが5000円程度、ライオンが1400円程度となり、花王とライオンは昨年末から株価を下げていましたが、最近持ち直してきていますね。

PBRを見るとユニ・チャームが高く、市場からの評価が高まっていると見られます。

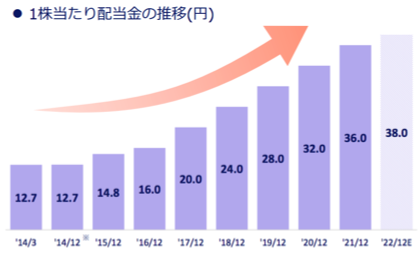

一方で配当利回りについて、ユニ・チャームは低くなっていますが、ユニ・チャームも21期連続増配や自社株買いを計画しており、株主還元も積極的に行うようです。

2022年12月期第二四半期決算説明会資料

なおライオンも7期連続、花王は33期連続増配予定としており、各社株主還元は積極的ですね。

先行き不透明な情勢ですので、リスク分散としてディフェンシブ銘柄の買い時を考えても良いかもしれません。