本記事では不振からの返り咲きが期待されている化学メーカーを紹介します。

今回はかつては2000億円の減損損失を計上、経営が揺らぐも今期の復活が期待されているあの企業です。

トクヤマの概要

まずトクヤマのあらましですが、旧社名は徳山曹達工業、

1918年に、名前のもととなる山口県徳山町(現 周南市)で創業しました。

山口県創業の化学メーカーと言えば、ほかにも東ソーやUBEが挙げられますね。

山口県は港湾インフラの良さに加え、石炭・石灰石といった資源が豊富であったため、

これら資源を活用したセメント事業やソーダ工業が勃興、後ほど解説するセグメント構成にもかかわってきます。

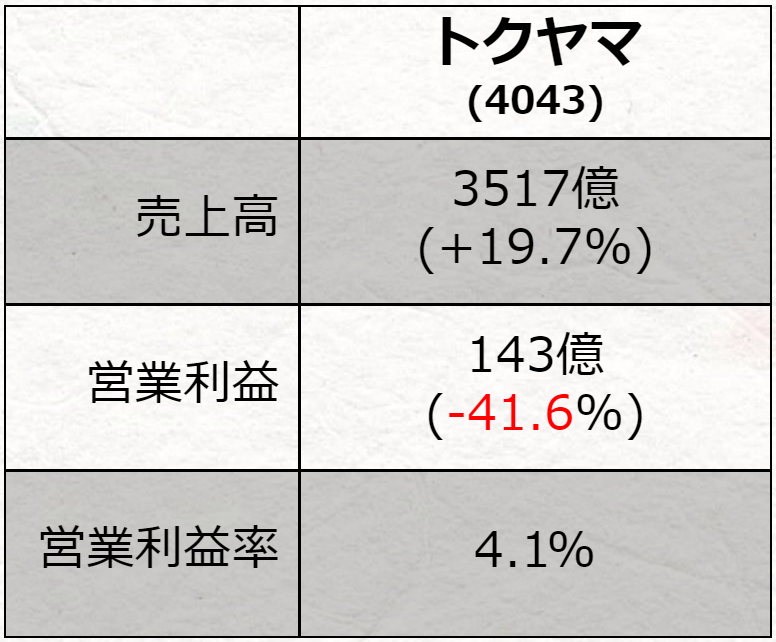

では現在のトクヤマについて、2023年3月期決算をみていきましょう。

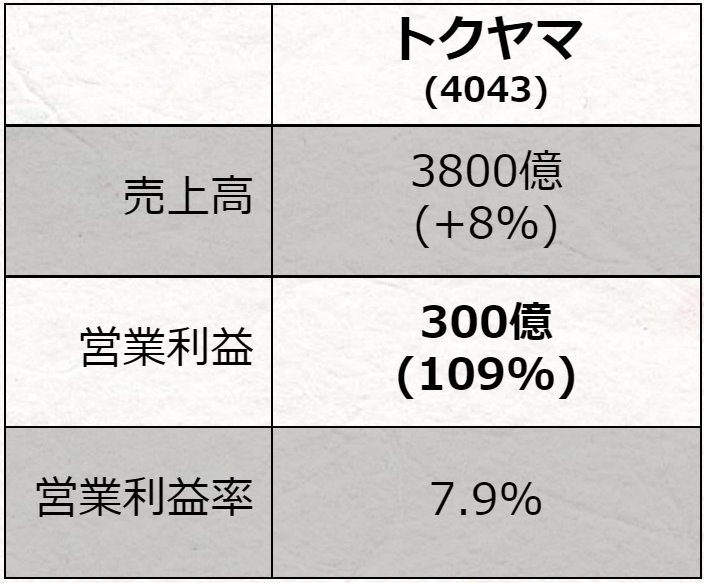

まず売上高は前年から2割拡大して3517億円と、化学業界ではおよそ30番目の規模感です。

対して営業利益は前年比4割減の143億円、営業利益率は4.1%となるなど、利益面では苦戦していることがうかがえます。

()内は前年同期比

昨年度はロシア情勢悪化などに伴い原燃料が急騰、価格転嫁を進めたことで売上高は増えたものの、利益が圧縮されてしまっているのです。

したがってトクヤマに限らず、東ソーや旭化成といった他化学メーカーも増収減益で着地していますね。

2023年度についても、化学メーカーは引き続き低調な滑り出し、なかなか回復の契機がつかめない状況となっているのです。

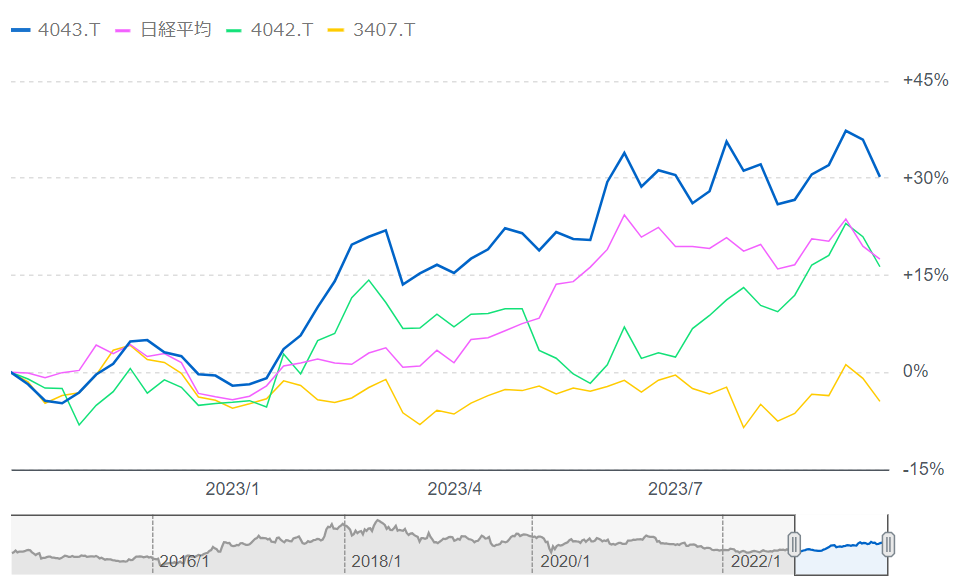

しかしこの一年について株価のパフォーマンスを見てみると、トクヤマは他化学メーカーを上回り、日経平均もアウトパフォームしていることが分かります。

いったい何故評価されているのか、これはトクヤマの強みと強くかかわってきます。

トクヤマの事業について

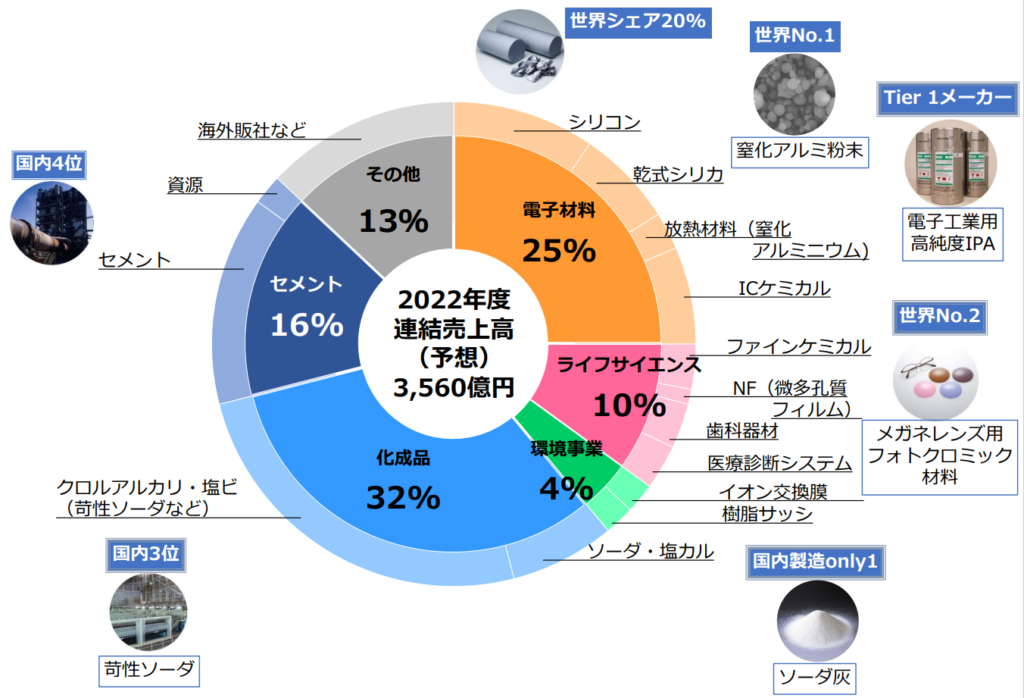

トクヤマは五つの事業セグメントを有しており、祖業のソーダ灰やクロルアルカリ含む化成品、周辺地域の石灰石を原料とするセメント、そして電子材料やライフサイエンスといったファインケミカル製品も手掛けています。

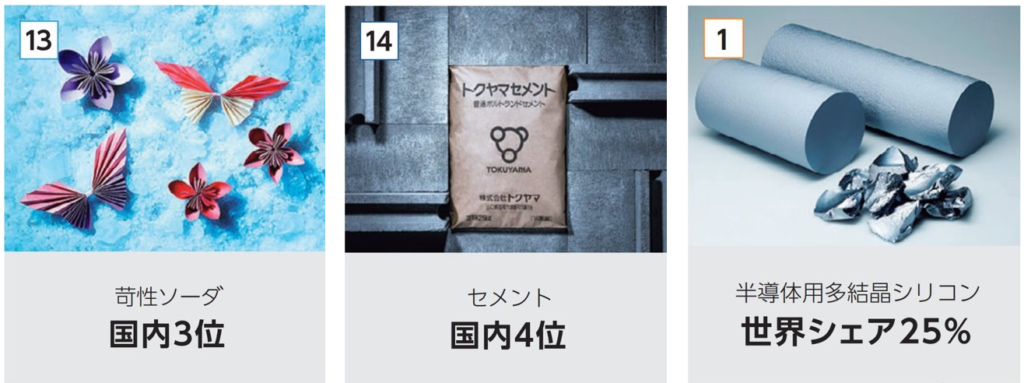

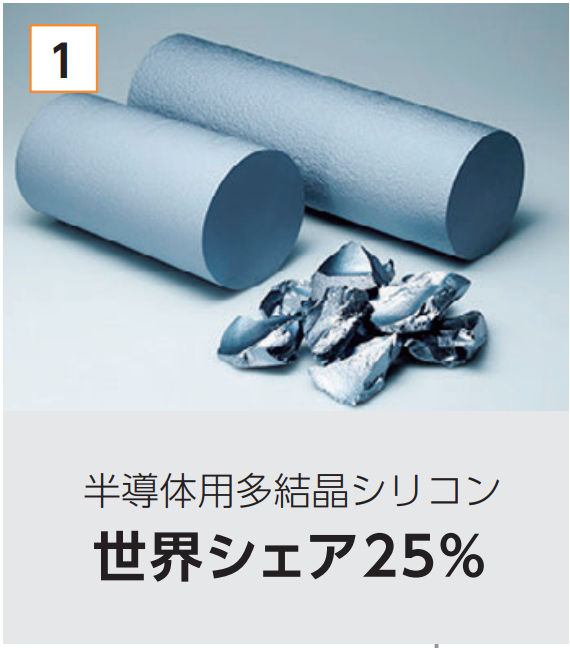

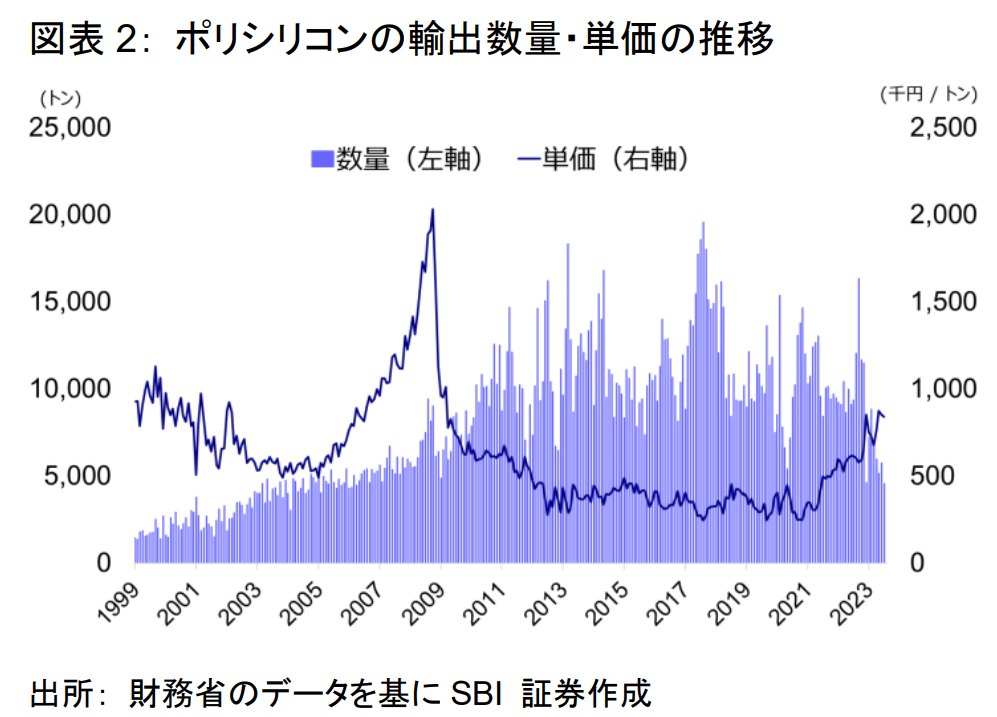

中でもクロルアルカリ事業の苛性ソーダ、セメント、多結晶シリコンのシェアが高く、特に半導体用多結晶シリコンは世界シェア25%を誇ります。

とはいえ苛性ソーダやセメントは汎用品だし、多結晶シリコンも強みが分からないな

ではトクヤマの事業の強みについて解説していきます。

強み① 生産拠点

トクヤマの強みは二つあり、一つは高効率な生産拠点です。

トクヤマの徳山製造所は一大拠点であり、主力となるクロルアルカリ、セメント、多結晶シリコンの製造設備を有しています。

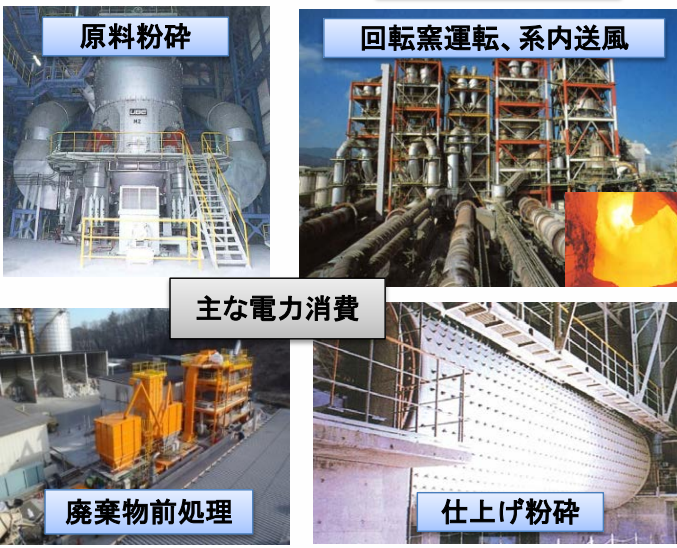

実はこれら主力事業であるクロルアルカリ、セメント、多結晶シリコンはいずれもエネルギー多消費型産業という特徴があります。

例えばクロルアルカリ事業では、塩(塩化ナトリウム)の電気分解により生じる苛性ソーダ(水酸化ナトリウム)や塩素、水素などを製造しているのですが

実はこの電気分解には多量の電力を必要とし、国内のソーダ工業で年間100億kWhの電力を消費、電力が製造コストの約4割を占めるともされています。

またセメントや多結晶シリコンも製造工程で大量のエネルギーを使用するエネルギー多消費型の製品です。

(セメント産業の特徴と自家発電設備の役割 セメント協会)

このように大量のエネルギーをかけて製造される一方で、苛性ソーダやセメントはコモディティであるためコスト勝負

コスト競争力を高めるためには、規模を追求していかに安く製造するかがカギとなります。

こうした課題に対してトクヤマは高効率な製造拠点を強みとしており、

その一つが一大生産拠点である徳山製造所に備える、石炭を用いた大規模な自家発電です。

一般に電力会社からの供給よりも、自家発電のほうが経済性の面で優れているとされており、加えて石炭はセメント事業とインフラ面などでも相性が良いのです。

また燃料となる石炭は主にオーストラリアやインドネシアから購入しているのですが、周南地区での石炭の効率的な物流を行うため、

トクヤマは貯炭量100万トンの集積場を備え、公共埠頭を活用した大型船による大量搬入も可能となっています。

このように複数の事業でエネルギーを共有することで規模を追求、徳山製造所は国内8位(2019年)の自家発電能力を有し、

電気を大量に使用する主力事業に安価な電力を供給しているのです。

加えて無機・有機化学、セメント、電子材料などの工場が複合的に集積している点を活かして、原料・製品・副産物・廃棄物を相互に有効活用できるのも利点です。

例えばクロルアルカリ事業で複製する水素や塩素を多結晶シリコンの製造に使用、

またセメント事業は他事業の廃棄物や副産物を受け入れるなど、工場のゼロエミッションにも貢献してきました。

このように全体最適の視点で効率化された製造所が、トクヤマの競争の原動力となっているのです。

強み② 高純度精製技術

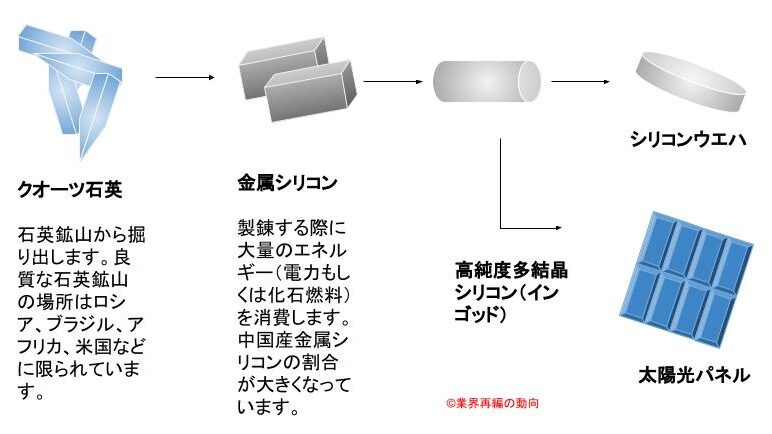

もう一つの強みは多結晶シリコンをはじめとする高純度精製技術。

多結晶シリコンは太陽光電池用セルの原材料になったり、半導体の基幹材料であるシリコンウエハーの原料となります。

太陽電池向け多結晶シリコンは需要が多いも、比較的純度が低くコスト勝負で中国勢が覇権を握っているものの、

トクヤマは高い純度が求められる半導体向け多結晶シリコンで大手となります。

半導体向けでは微小金属、あるいはカーボンの含有量が、PPT レベルのものを要求される中、

トクヤマの半導体用多結晶シリコンは世界最高レベルの純度( 99.999999999%”イレブンナイン”)が特長であり、半導体の高性能化を支えています。

なおこの精製過程では高純度水素も必要になるのですが、トクヤマはクロルアルカリ事業で蓄積してきた高純度水素製造技術を用い、

高純度水素製造設備からパイプラインで高純度水素を受入れ使用しているのです。

ほかにも直接水和法や還元窒化法といった精製技術を活かした高純度IPAや放熱材も電子材料分野で高いシェアを持ち、今後の拡大に期待される製品群となります。

トクヤマがアツい理由

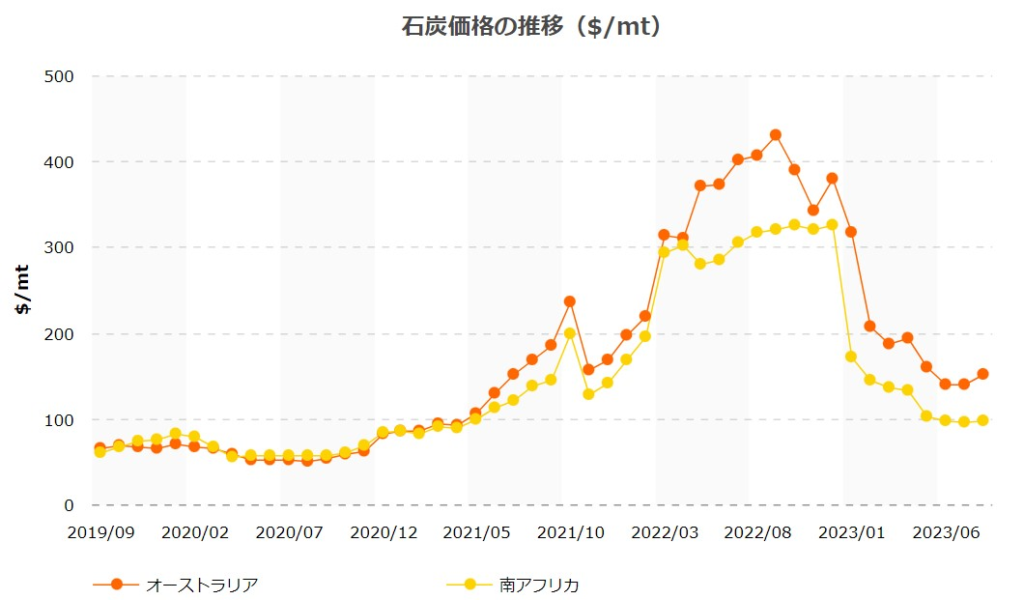

いまトクヤマが注目されている主な理由は、石炭価格の下落です。

先ほども解説した通り、石炭を用いた自家発電はトクヤマの競争力の源泉、年間でなんと200万トンもの石炭を使用するとみられ、石炭価格が業績に大きな影響を与えることになります。

しかし昨年はロシアのウクライナ侵攻を発端に、EUと日本はロシア炭輸入禁止を表明、その結果石炭価格が高騰、会社の収益を圧迫していました。

しかし欧州の天然ガス不足への懸念が後退し需給が緩んだことなどを背景に、今年に入り石炭価格は急落しています。

4-6月期はまだ在庫分が残っていた可能性もあり、7~9月期から価格下落効果が期待され、トクヤマも通期見通しについて大幅な増益予想としているのです。

またSBI証券や三菱UFJモルガンスタンレー証券などは、石炭価格がトクヤマが前提とする価格を下回っていると推定しており、

この低価格水準が続けば会社予想を上回る増益も期待できるとしています。

ただ会社全体としてみると、塩化ビニルや半導体材料は弱含んでいるため、これらのマイナス要因もはらんでいる点には注意も必要です。

中長期的な将来性は

短期的には追い風となる石炭価格の下落ですが、中長期的にみれば昨今の脱炭素の潮流を受け、

石炭から割高なカーボンフリー燃料への転換を迫られる可能性があります。

またセメント事業は国内での需給拡大が見込めず、スケールメリットを生かしたエネルギー多消費型産業から新たな成長事業の確立が求められます。

そこで注目されるのが多結晶シリコンです。

多結晶シリコンはシリコンウエハーの原料となり、足元では需要減退による在庫調整の影響で数量は減少しているものの、

中長期的にみれば成長トレンドは確実視されています。

そしてトクヤマは半導体向け多結晶シリコン市場の伸びを見込み、マレーシアでの生産を表明しているのです。

トクヤマ?マレーシア?う、頭が、、

トクヤマ、マレーシア、多結晶シリコンと聞いてピンとくる人は、業界通ですね。

そう、マレーシアでの多結晶シリコンと言えば、かつてトクヤマの社運を賭けたプロジェクトで、

結果撤退に追い込まれ2000億円以上の減損損失を計上、経営が揺らいだ過去があります。

そのようないわくつきのプロジェクトになぜ改めて挑戦するのか、そして勝機はあるのか、解説していきます。

過去のマレーシアでのプロジェクト

まず、過去のマレーシアの多結晶シリコンプロジェクトの顛末から解説します。

時は2000年代、太陽光バブルで太陽光電池の需要が急増、原料となる多結晶シリコンの価格も急騰していました。

2009年にはトクヤマも"乗るしかない、このビッグウェーブに"、と合計2000億円を投資し、マレーシアでの多結晶シリコンの生産に挑みました。

売上高3000億円のトクヤマにとって社運を賭けたプロジェクト、創業100周年となる2018年の売上高5000億円を目指すビジョンだったのですが、

なんと太陽光バブルが崩壊、シリコン価格が急落してしまったのです。

というのも太陽光電池セル向けの多結晶シリコンは参入障壁が小さく、競合となる中国企業にコスト競争で追従できなかったのです。

トクヤマが2万トンの生産を目指す中、中国から10万トンの規模の計画が出てきたりしました

結果として投資回収のめどが立たず、投資額とほぼ同等の2000億円の減損損失を計上、マレーシアの生産工場は韓国のOCIへ売却

2014、2015年度と2年連続の巨額赤字によって、40%前後だった自己資本比率も13%にまで低下

16年には企業再生ファンドの支援を仰ぐなど、経営も揺らぐ事態に陥っていたのです。

再挑戦に商機はあるのか

それから時がたち財務体質も安定してきましたが、なぜマレーシアへの再挑戦を決めたのでしょうか。

前回のプロジェクトとの一番の違いは、ターゲットが太陽光電池用の多結晶シリコンではなく、

需要の拡大が期待され、また参入障壁も高い半導体用多結晶シリコンの半製品としている点です。

半導体用多結晶シリコンの中長期的な需要拡大は魅力的な一方で、高額な投資となることから当然リスクはあり、

多結晶シリコンは生産に多くのエネルギーを消費するため、生産コストを抑えながらも、

将来的にはグリーンエネルギーを用いるなど、脱炭素ニーズへの対応も進める必要があります。

そのような中浮かび上がってきたのが、依然撤退したマレーシアだったのです。

マレーシアは水力発電のポテンシャルが高く、安価でグリーンな電力に期待できるほか、

かつて撤退した工場の売り先である韓国OCIとの協業とすることで、安定操業や投資額の抑制も見込まれます。

またマレーシアは半製品の生産に特化し、後工程は徳山製造所で製品化するなど、技術流出の懸念もないとしています。

過去の教訓を活かし、リスクヘッジされていますね。

ただ年1万トンの生産設備には1000億円以上の投資が必要になるとみられ、競争力を確保するためにも大幅な圧縮が求められます。

2025年の稼働に向けて、トクヤマの執念のプロジェクトの行く末を見守りましょう。

まとめ

以上のまとめです。

トクヤマは石炭を用いた自家発電など、高効率な製造拠点を強みとしており、あしもとでは石炭市況の下落で増益が見込まれています。

ただ中長期でみると新たな成長ドライバーが欠かせず、大規模投資となるであろう

マレーシアでの多結晶シリコンプロジェクトが命運を分けるとみられます。

また劣後ローン弁済など、財務のフレキシビリティが高まる点も好感と言えますね。